Ei, älä väärinymmärrä. Tarkoitin, että Mallisalkun pitäisi rohkeasti tehdä niitä liikkeitä, joita Mallisalkun vetäjät aikovat tehdä ja mihin on mahdollisuus. Tehän itsekin toteatte videolla, että “liikkumavaraa on hyvin” ja mahdollisuuksia olisi avata “useampi rivi” ja lisäillä nykyisiä possia, te annatte katsojille selvän kuvan että ‘nyt on ostopaikkoja, me voimme toteuttaa niitä, liikkuvat on takana, heti kun tulostrendi (tai mikä lie) kääntyy’. Jos olette selvästi yksimielisiä että Helsinki on halpa, hyviä diilejä löytyy ja Mallisalkulla on pelivaraa tehdä ostoja sekä mahdollisesti tutkassakin on jotain, miksi pelätä liikaa mahdollista laskua, kun kuitenkin se yhtiön käypä arvo on se merkittävin tekijä?

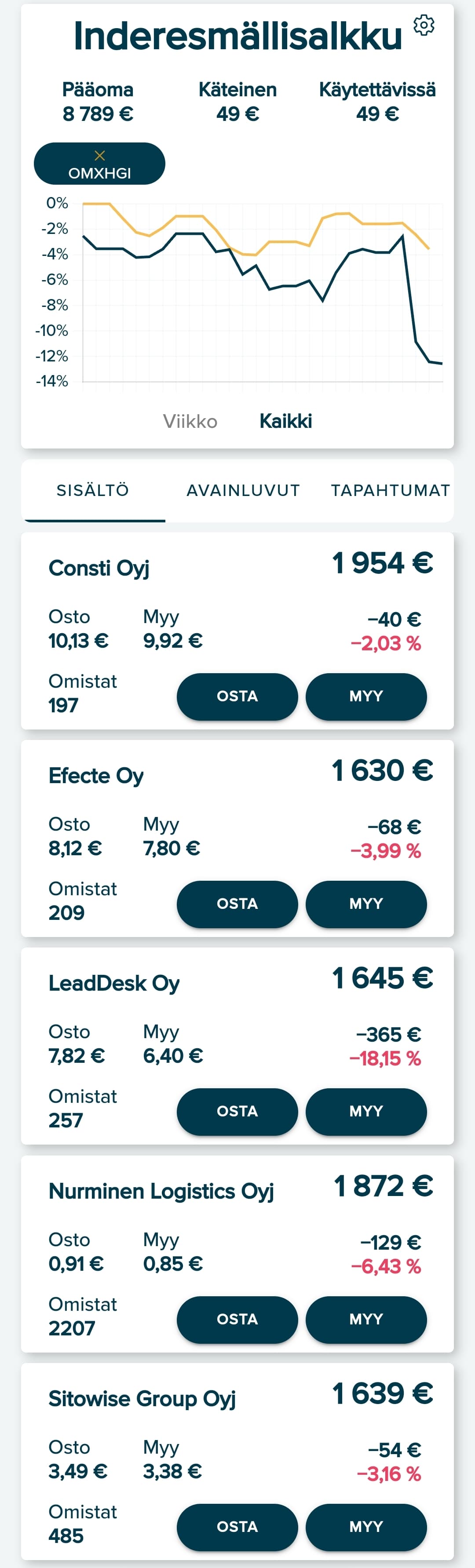

Onko Mallisalkku analyysien näyteikkuna?

2021 kuplan huipuilla olitte levollisin mielin yhtiöiden kyydissä käteispainon ollessa reilu 13% (koska salkku täynnä arvoa luovia yhtiöitä, ‘ei mitään hätää’). Nyt Helsinki on yksimielisesti halpa ja käteinen on 19%.

Toistan, että ymmärrän silti hyvin tämän nykyisen taktikoinnin/varovaisuuden, enkä liikaa halua kritisoida sitä ja tökkiä kepillä. Halusin vain antaa tämän näkemyksen hyvässä hengessä ja osaltani rohkaista teitä toteuttamaan Mallisalkun liikkeitä niin, miten sitä on ennenkin toteutettu. Viimeaikaista performointia ei kannata liikaa murehtia ja sen vuoksi jäätyä, pitkä juoksu merkitsee. Ei minulla muuta.

Lisäys: en tietenkään tarkoita, että minun näkemykseni on ainoa totuus. Hedelmällisintä tietenkin on että erilaista palautetta tulee rakentavalla ulosannilla. Mutta jos ei kriittistä palautetta haluta lukea niin ei anneta sitä sitten, kehutaan jatkossa.

Tässä nousee hienosti esille nopea ja hidas ajattelu. Inderes selvästi käyttää hidasta ajattelua, harkitsee päätöksiä pitkään porukalla ennenkuin tekee ostopäätöksiä. KimiH odottaa, että analyysi tehty ja pitää toimia, joka nopeaa ajattelua. Mallisalkku mielestäni hoitaa tehtävnsä niinkuin pitää. Se näyttää, miten tulisi toimia analyysin pohjalta. Hitaasti ja hötkyilemättä sijoituspäätökset tarkasti miettien.

Mallisalkku on mielestäni toiminut edelleen johdon mukaisesti:

Admicom on avattu 12.4, sitä on lisätty 4.9

Remedyä kevennetty ja kasvatettu käteispainoa 14.7, kevennys uudestaan 6.10

Kuka on sitä mieltä ettei käteistä kannattanut kasvattaa ja se tehty yhtiöstä varsin onnistuneesti

4.9 on käteistä laitettu töihin Fortumiin ja lisäksi yllä mainittu Admicom

Lainaus. “Näemme molempien tuotto-odotukset houkuttelevina erityisesti hieman pidemmällä aikavälillä.”

12.10 Duell siivous

Lainaus: “Olemme tänään myyneet Mallisalkun omistuksen Duellissa, joka karmaisevan kurssilaskun (-75 %) jälkeen oli painunut vain noin 1 %:iin koko salkusta. Tiedostimme sijoitusta tehdessä riskien olevan koholla, mikä näkyi myös tuolloin maltillisessa positiokoossa (4 % salkusta). Tämän takia täysin pieleen menneen sijoituksen vahingot koko Mallisalkulle jäivät rajallisiksi.”

Esimerkki käsittelystä pieleen menneeseen sijoitukseen.

Minusta toiminta on varsin johdonmukaista. Heikkoja siivottu poissa ja parhaita mahdollisuuksia ostettu tilalle. Oppikirjamaista sijoittamista. Nykyisellään tuloskauden ollessa käynnistä on mielestäni selkeää, että ostoja ei tehdä vaan katsotaan tuloskauden tuomat tiedot, jonka jälkeen päivitetään analyysit ja rankataan yhtiöt uudestaan järjestykseen ja sitten toimitaan. Sellaisia on poistettu, joiden tilanne näyttää heikolta. Kun Inderesillä ei ole pidä suositusta niin lisää on luonnollinen. Kukaan ei voi väittää ettei Inderes ole ostanut. Sanoma on selkeä osta 1. Admicom ja 2. Fortum ainakin ennen tätä tuloskautta, kun saadaan uudet tulokset ja mahdollisesti näkymät.

Suurinosa sijoittajista ajattelee liian lyhyellä aikajänteellä. Nyt tuijotetaan tätä hetkeä eikä mistä puhutaan hyviä mahdollisuuksia pitkällä aikajänteellä. Tähän Juha hyvin toi esille, että pitää sijoittaa parhaaseen. Sitä ei varmuudella osata nyt sanoa vaan odotetaan tilanteen kehittymistä ja tehdään analyysiä.

Eli pitäisi olla erikseen Mällisalkku (@Juha_Kinnunen saa käyttää). Tähän salkkuun roiskaistaan heti osaketta, kun sille tulee “osta” suositus. Vastaavasti se lyödään laitaan kun suositus on “myy”. “Vähennä” statuksella vastaavasti salkku vähentää positiota, muttei ole lupaa myydä sitä kokonaan. Tällainen salkku heijastelisi hienosti suositusten osumista pitkässä juoksussa.

Leikki sikseen. Tällaista seurantaa voisi teoriassa tehdä leikkirahalla täällä foorumillakin vaikka erillisessä ketjussa

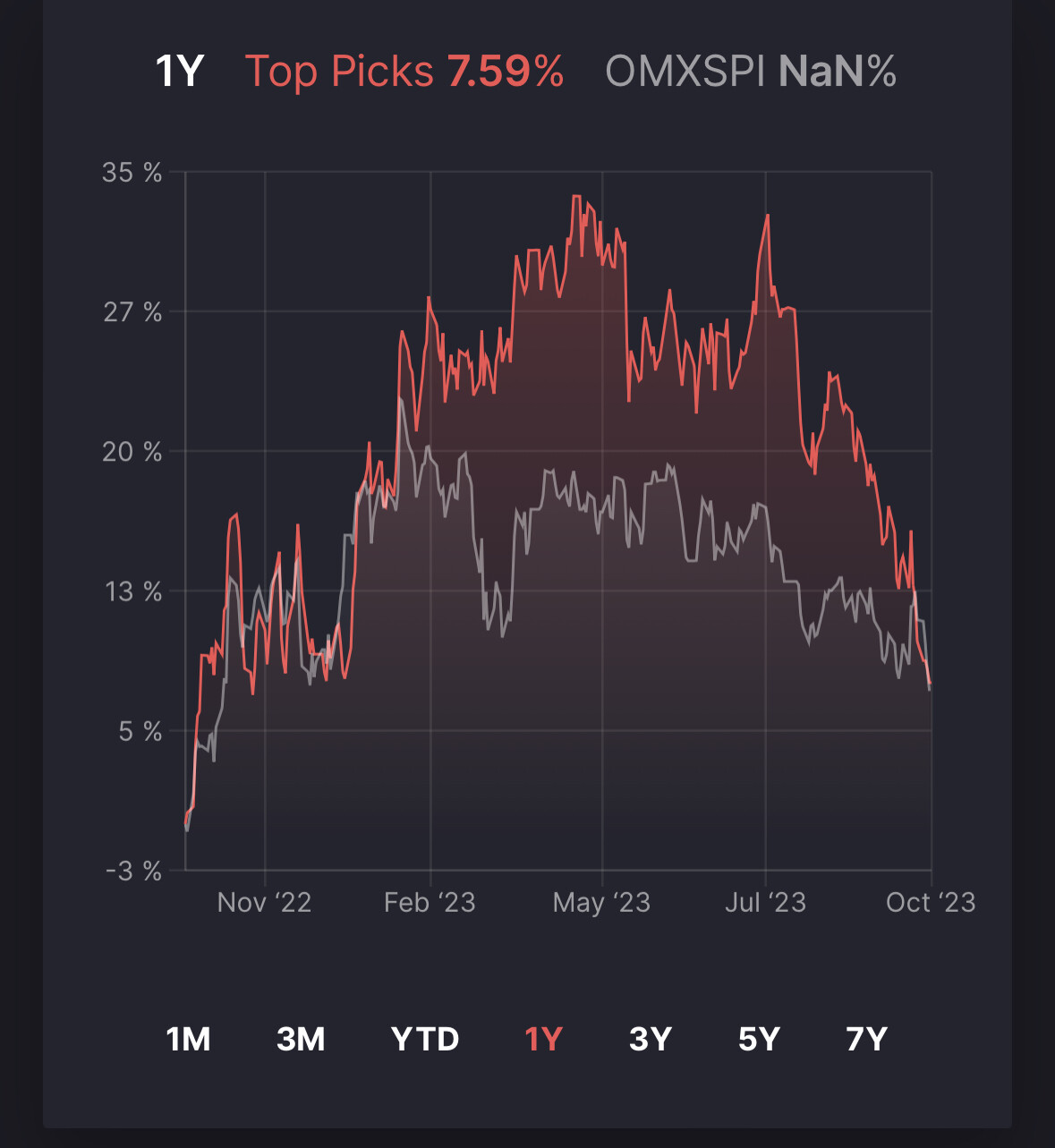

Kiitos pingauksesta @Yu_Gong ja hyvä palaute @LakeBoodom! Nykyäänhän tuo koko graafikomponentti on melko yksinkertainen, ja olemme puhuneet tiimin kesken tuosta muiden indeksien lisäämisestä ja esimerkiksi eri aikaikkunoiden tarkastelusta. Prioriteettien osalta ei ole päässyt kärkeen, mutta toivottavasti päästään ensi vuonna parantamaan myös tuota sivua

Ei ole pitkä aika siitä, kun foorumilla vitsailtiin, miten vertailuindeksi kannattaa valita vasta jälkikäteen, niin saa mieluisan tuloksen.

Eiköhän indeksi pidä valita sen mukaan, mitä verrataan. Kun mallisalkku toimii Helsingin pörssin osakkeilla, on luontevaa valita Helsingin pörssin indeksi. Kun ei keskitytä 25 suurimpaan, ei myöskään verrata niitä koskevaan indeksiin. Kun salkku käyttää osingot uusien osakkeiden ostoon, valitaan tietysti GI. Helppoa, eikä ollenkaan indeksishoppailua.

Goforea ostettu, ei mielestäni sovi mallisalkun filosofiaan, mutta Duell ja Admicomkin meni, joten miksi ei tämäkin. ROE/P/B= 19%/3.63 =5.2% tuottoa odotettavissa mikäli nykyinen (kaikkien aikojen paras) tulostaso pitää. Aivan uskomatonta. Toivottavasti vuoden päästä ei kauhistella, kun kurssi on yllättäen tullut 50% tonttiin ja ennusteet laitettu täysin uusiksi.

Eikö tuolla kirja-arvolla kannattaisi heittää vesilintua, kun puhutaan IT-palveluyhtiöstä? Siellä on kirjattuna 2022 vuosikertomuksen mukaan mm. 70 millillä Goodwilliä ja asiakassuhteita, eli täyttä höttöä. Noista yhtiöistä ei saa “savupiippusijotuksia” tekemälläkään.

Tuon lähes saman tuoton saa tosin veivattua E/P:lläkin (6,25 %:n tuotto). Näissä kroonisesti kalleissa yhtiöissä kuitenkin maksetaan laadusta. Siellä mallisalkkutiimissä ollaan varmasti kuunneltu C. Mungeria, ja muistettu viisaus

“A great business at a fair price is superior to a fair business at a great price.”

Edit: korjattu viestiä Juurikin viestin perusteella

@Ituhippinen Ymmärrän näkökulmasi, mutta tuotto tehdään ostettaessa: alhaisilla arvostuskertoimilla. Glamour-yhtiöitä korkeilla arvostuskertoimilla harvokn tehdään hyviä piktän aikavälin tuottoja.

Edit @poutapilvia Yhtiö tekee EPS:iä 0.8X€? vuodessa ja osakekurssi on 2X€, joten P/E-luku on väkisinkin ainakin yli 20. Monta vuotta sulattelua on.

Tämä, jos mikä, sopii mallisalkkuun. Seuraavaksi sitten Efecteä ja OmaSP:tä. Ainut ihmetyksen aihe voisi olla, että miksei silloin kelpaa, kun tavoitteeseen on yli 40% matkaa, mutta nyt kelpaa reippaasti pienemmällä tuotto-odotuksella (Inderesin omaan tavoitehintaan). Noh, parempi myöhään kuin ei milloinkaan.

Tulostuotto E/P kertoo firman tuloksen, josta maksetaan mm. pääomapalautukset kuten osingot ja omien osakkeiden ostot, investoinnit ja kasvatetaan kassaa. Ihan noin ei voida sijoittajan tuottoa laskea.

Kyllähän investoinnit maksetaan jo EBIT-tason tuloksessa poistojen kautta ja korkokulutkin net profit tasolla joten niitä ei sentään E/P tulostuotolla maksella.

Mallisalkun monesti mainittu ‘‘ydin’’ on jo jonkin aikaa ollut Qt, Revenio, Remedy ja Talenom. Toki noi eivät atm ole isoimmat omistukset, mutta ne nostetaan usein esiin, kun puhutaan mallisalkun sijoitusfilosofiasta. Mikään em yhtiöistä ei näytä tolla mainitsemallasi ROE/P/B -mittarilla halvalta.

Mielestäni mallisalkkun ytimeen nähden Gofore sopii sinne paljon paremmin kuin vaikkapa pappaosakkeet Fortum ja Tietoevry. Aika näyttää miten onnistunut poiminta Gofore oli, mutta profiililtaan se sopii salkkuun.