Kauppalehden toimittajan Henrik Wackerin kolumni Mandatumista. Ei maksumuuria.

Mandatum sai heti irtautumishetkellään yli 200 000 suomalaisomistajaa. Talousmedioiden luetuimpia artikkeleita ja sijoitusfoorumeiden kuumimpia keskustelunaiheita seuratessa käy nopeasti ilmi, että moni piensijoittajakin miettii nyt, mitä salkkuun ilmestyneiden osakkeiden kanssa pitäisi tehdä.

Täällähän on ollut hyvin vähän keskustelua Mantasta.

A more realistic scenario (than being acquired, as you indicate) is that Altor acts as a “marriage -broker”, where Mandatum could play or have a role in a Nordic consolidation of different financial service entities. Scale is king in this sector. There are different scenarios and possibilities. An example of Altor’s key role in this consolidation process is that it already owns 65% of Carnegie Investment Bank.

That Altor became the biggest shareholder in Mandatum is far more important to me than Mandatum being ‘laballed’ a ‘osinko-kone’. Altor offers credibility to an expansion of Mandatum to Sweden in particular. Altor usually takes on the role of an active investor.

However, sometimes their (exit) decisions are not always popular, and could end up in controversies. A lot of Danes are still quite unhappy when they hear the name Harald Mix (ceo of Altor). Here is the case

Lets hope that the case of Mandatum has a happy ending

Edit: Dagens Industri has an article on Altor and Mandatum.

A short summary: Altor is going to seek for representation on the board, and they often have an investment horizon for 5-7 years.

They bought their shares from the market (not from any other big shareholders). Their investment in Mandatum has many similarities from their previous investment in Sbanken (bought by DNB).

Also attractive valuation, mentions Storebrands P/B of 1.4 vs Mandatums 1.2. In addition they feel Mandatum is in a better position to grow than Storebrand.

It is definetely good news that a PE fund steps in with a stake. Agree fully that this is more important than the disscussion on dividends (de facto capital returns) and that the probabilty that someone acquires Mandatum is low.

The only issue is that often PE stories will not work (see PE Sampo) and one can not be fully sure if Mandatum eyes growth outside the home turf (i.e. is this more of a distraction than an opportunity?). The track record of Mandatum in M&A is very limited to none - and the 10 year track record remains rather grey - and does not fuel the growth story. To ramp up asset management business, would require significant M&A to get scale on Scandinavian level.

Best of luck for everyone invested, happy to stay in sidelines.

Juurikki selvitteli viikonlopun loppuhetkinä myös Mandatumin talouslukuja. Kerro @Sauli_Vilen nyt Juurikille, miksi joillekin firmoille on mahdollista piilottaa tappionsa huumoritason kirjanpitokikalla, jossa puhutaan tuloksesta eikä laajasta tuloksesta. Kiitos!

Esimerkiksi voisit ottaa vaikka Mandatumin viimeisimmän tuloksen.

Mandatumin 114-sivuisessa vuosikertomuksessa 2022 sivulla 7 annetaan vuoden 2022 kuusi avainlukua. Jätetään henkilöstön ja eri asiakastyyppien luvut sikseen ja keskitytään koviin talouslukuihin:

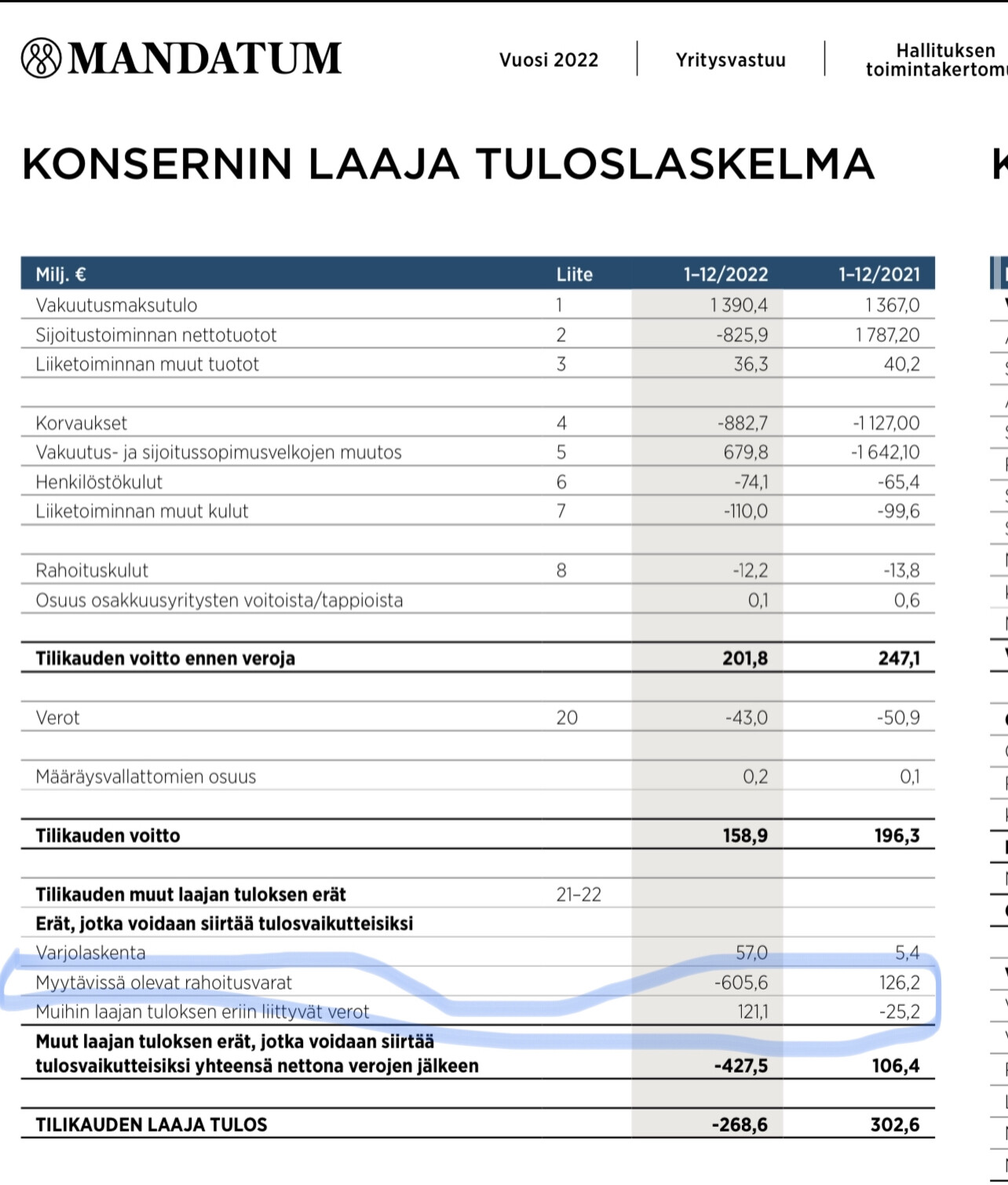

Tulos ennen veroja 202 M€ (247 M€)

Hoidossa olevat asiakasvarat 10,3 miljardia € (11,1)

Vakavaraisuussuhde 266% (192%)

Mandatum-konsernin toimintakertomus avaa lukuja hieman tarkemmin:

Taulukosta löytyy useita mielenkiintoisia kohtia, mutta erityisesti rivit Sijoitustoiminnan nettotuotto -825,9 M€ ja Oman pääoman tuotto oli -17,3 %. Yllä jo tuli esille, että tulos ennen veroja oli 202 M€. Sen alla onkin jännä yllätys: Tilikauden laaja tulos -268,6 M€.

Pitääkö tässä tulkita, että “tulos ennen veroja” tarkoittaa samaa kuin “voittoa olisi tehty näin paljon, jos ei olisi tehty sijoitustappiota”?

Arvelisin, että tuolla sijoitustoiminnan tuotoilla käsitetään myös sijoitusinstrumenttien markkinahinnan muutos, eikä pelkkiä mahdollisesti realisoituja tappioita. Siten on ”oikaistu” pois em. vaikutus logiikalla, että tappiota on vasta sitten kun myy. Laajassa tuloksessa sitten otettu huomioon myös käyvän arvon muutos. Tottahan se toisaalta on, että jos esim. bondin markkina-arvo laskee korkojen noustessa, niin se ei vaikuta siitä saatavaan euromääräiseen korkotuottoon ja mikäli bondia ei myy, niin käyvän arvon muutoksesta tulleet paperitappiot eivät realisoidu.

Laajaan tulokseen saa laittaa joidenkin arvopaperien realisoitumattomat arvonmuutokset, peukkusääntönä bondeja, jotka on tarkoitus pitää maturiteettiin ja joiden tuotto koostuu ensisijaisesti kuponkikorosta ja takaisinmaksusta eräpäivänä.

…joita on ihan perusteltua “siivota” pois jos ei ole käytännössä mitään realistista riskiä että näitä tappioita koskaan realisoitaisiin koska paperi on tarkoitus hodlata loppuun asti keräten korko ja lopuksi takaisinmaksun kautta pääoma. Sitten jos jostain syystä lainaaja defaulttaa niin se on sitten toinen tarina ja varmasti kirjataan oikeina tappioina.

Sisältääköhän laaja tulos vastuuvelan arvonmuutoksen? Muutenkin ihmettelen, jos laaja tulos sisältää vain osan arvopapereista. Ilman vastuuvelkaa ja koko sijoitusomaisuutta, tuntuisi se olevan vallan hyödytön tunnusluku. En ole lukenut heidän julkaisujaan: olisiko tunnusluvun sisältö selitetty siellä?

Kannattaa @Juurikki katsoa päälaskelmille (tuloslaskelma, tase, liitetiedot) avainlukujen lisäksi.

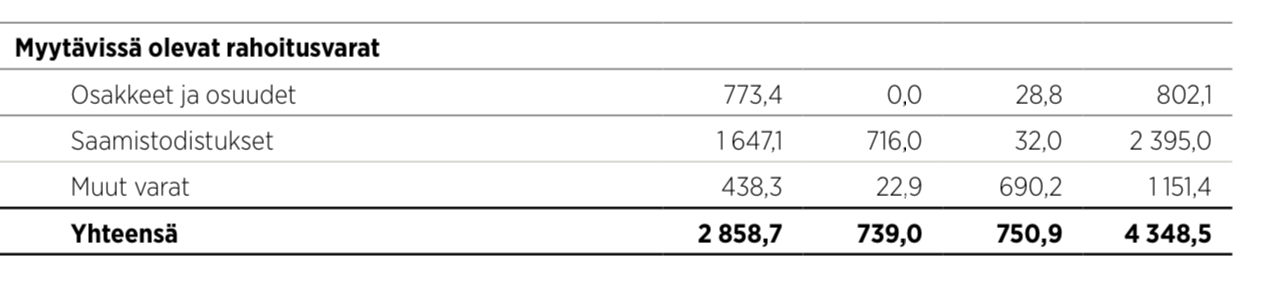

Mantalla isohko laajan tuloksen tappio näyttää liittyvän myytävissä oleviin rahavaroihin (tuttavallisemmin AFS). Se pikatsekkauksella näyttää heillä sisältävän ”harkinnanvaraiseen voitonjakoon oikeutettuja sopimuksia sekä oman pääoman katteena olevia sijoituksia”, alla mainitulla poikkeuksella. Joku viisas joka tuntee yhtiön ja toimialan paremmin joutuu avaamaan mitä sijoituksia nämä tarkkaan ottaen Mandatumilla ovat…

Erässä esitetään monilla toimialoilla nimensä mukaan vain varoja, joista yhtiöllä on jo alunperin ajatus ettei niitä holdata juoksuajan loppuun. Mutta siellä on tiettyjä poikkeuksia jotka kirjataan joka tapauksessa joko tuloslaskelman tai laajan tuloksen kautta. En suoraan sanottuna varma kummasta tapauksesta tässä kyse ja muutenkin uudempi IFRS9 vähän hakusessa.

Taustaa kiinnostavampi on, miten laajan tuloksen viestiä olisi tarkoitus tulkita yhtiön tapauksessa - ero tilikauden tulokseen tosiaan näyttää tosiaan tulevan pääosin ym. sijoitusten realisoitumattomasta arvonmuutoksesta. Kiinnostava olisi, tuleeko se ikinä realisoitumaan vai mikä Mandatumin keissi on, eli onko juuri mitään informaatioarvoa sijoittajalle vai onko tk tulos/rahavirtalaskelma relevantimpi. Varojenjakoon konsernin oma pääoma ei taida suoraan vaikuttaa kun rajoitukset joka tapauksessa yhtiölainsäädännön puitteissa.

Totta. Kritiikki koskeekin sitä, että käytetään rinnakkain kahta eri mittaustapaa. Johan se voi tuoda ajatuksen, että yksinkertaisille sijoittajille tarjotaan yksikertaiset positiiviset luvut ja alan ammattilaisille monimutkaiset negatiiviset luvut.

Aivan, kiitos ymmärrän kysymyksen sävyn paremmin. Ehkä voisi tulkintaa helpottamaan avata tarkemmin jos siellä ei ollut, mutta pakko sanoa että se on kuitenkin näkyvästi esiin nostettu eikä kyse kuitenkaan ns. APM:tä (vaihtoehtoinen tunnusluku), joihin voi sisältyä kaikenlaisia oikaisuja esimerkiksi vertailukelpoisuuden pohjalta mitä yhtiöt tykkää keksiä, vaan ihan suoraan standardien pohjalta laskettu laaja tulos.

Näin oli tosiaan Mandatumin kohdalla ennen vuotta 2023, kun yhtiö noudatti raportoinnissaan IAS 39 -standardia. Tässä standardissa rahoitusvarat jaoteltiin eräpäivään asti pidettäviin sijoituksiin, myytävissä oleviin rahoitusvaroihin sekä lainoihin ja muihin saamisiin.

Vuoden alusta voimaan tulleen IFRS 9 -standardin myötä jatkossa käytännössä kaikki sijoitustuotot kirjataan tulosvaikutteisesti Mandatumin tuloslaskelman “sijoitustoiminnan nettotuotot” -erään. Näin ollen laajan tuloksen eriin ei sisälly jatkossa lainkaan sijoitustuottoja (2022 vuosikertomuksen mukaan pieni osa kuitenkin käsitellään jaksotetun hankintamenon mukaan).

Esimerkiksi Mandatumin prospectuksessa esitetyssä H1’23-tuloslaskelmassa muita laajan tuloksen eriä ei ollut enää lainkaan, joten jatkossa nämä erät eivät enää sijoittajia hämää. Vuotta 2023 edeltävät tulosluvut eivät kuitenkaan ole vertailukelpoisia tulevien tulosraporttien kanssa. Lisäksi IFRS 17 -standardi muuttaa koko tuloslaskelmaa merkittävästi, joten tältäkään kantilta historialliset tulosluvut eivät valitettavasti tarjoa kovinkaan hyvää vertailukohtaa. Tämä oli myös meille keskeinen haaste, kun mallimme sisältäviä tuloseristä ei ole saatavilla minkäänlaista aikasarjaa (pois lukien yhtiön tarjoamat 2022 vertailuluvut)

Muiden vakuutusyhtiöiden tuloslaskelmia tarkasteltaessa on myös hyvä muistaa, että IFRS 9:n mukainen luokittelu on jokseenkin yhtiön sisäinen ratkaisu, ja sijoitusten käyttötarkoituksen perusteella eroja löytyy myös yhtiökohtaisesti. Meidän seuraamista yhtiöistä Mandatum ja Sampo kirjaavat lähtökohtaisesti kaikki sijoitustuotot tulosvaikutteisesti tuloslaskelmaan, kun taas Garantia kirjaa senioriehtoisten bondiensa tuotot osana laajan tuloksen eriä. Käytännön merkitystä tällä ei kuitenkaan ole, sillä vaikutus omaan pääomaan on täsmälleen sama. Kannattaa kuitenkin aina vakuutusyhtiöiden kannattavuuksia vertaillessa varmistaa, että tulokset ovat vertailukelpoisia (ja tarvittaessa oikaista laajan tuloksen sijoitustuotot tuloslaskelmalle).