Onko Mandatum tulossa Inderes seurantaan?

3 tykkäystä

Tuskin tätä etukäteen kerrotaan, mutta uskaltaisin väittää, että aivan varmasti on. Ainakin erittäin suuri pettymys, jos tämän kokoluokan finanssialan toimijaa ei Inderesin seurannassa nähtäisi.

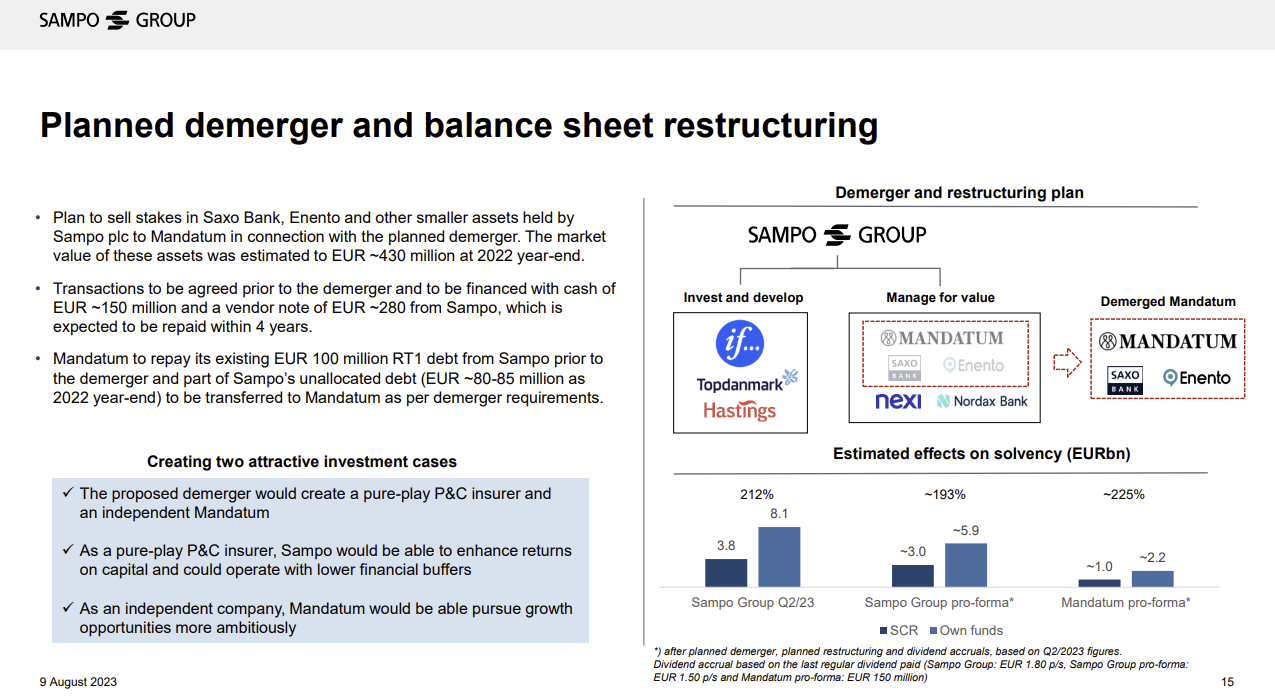

Asiasta kolmanteen, olenko ymmärtänyt nyt oikein, että Enenton ja Saxon osakkeet siirtyvät kokonaisuudessaan Mandatumin omistukseen, kun jakautuminen tapahtuu?

3 tykkäystä

Ja tähänkin ketjuun sama kuin Sampo-ketjussa.

Kävi sillai hassusti, että elettiin siinä uskossa, että osakekauppojen setlaus tapahtuu tässä normaaliin tapaan, mutta jakautumistilanteissa ne menevätkin näemmä vähän eri tavalla. Hyvä, että tuli tässä vaiheessa selväksi, mutta olisi voinut tulla himpun verran aikaisemminkin ![]()

Eli jos mielii saada Mandatumin osakkeita jakautumisvastikkeena, niin viimeinen päivä ostaa Sampoa on 29.9.2023.

48 tykkäystä

Huomenna kello 15 linjoille seuraamaan! ![]() Mandatumin yhtiöesittely to 14.9. klo 15:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Mandatumin yhtiöesittely to 14.9. klo 15:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Tai suoraan yhtiön sivulta: INVESTOR EVENT 2023

28 tykkäystä

Vastaan tässä ketjussa, koska noh Mandatum. Tästä saadaan varmasti tänään vielä tarkemmin tietoa, kun Mandatumin johto valtaa estradin. Olen myös siinä käsityksessä, että vahva osinkoyhtiö Mandatumista on tarkoitus tulla. Minkälaiselle tasolla osingonjako tulee asettumaan 2026 jälkeen onkin sitten eri juttu.

Itseäni huomattavasti enemmän kiinnostaa tuo yritysjärjestely puoli. Mitä isommat muskelit sitä parempi luoda omistaja-arvoa. ![]()

2 tykkäystä

Mandatumin markkinointiesite on julkaistu Mandatumin omilla sivuilla Konserni - Etusivu - Mandatum sekä Sammon sivuilla Osittaisjakautuminen | Sampo.com.

9 tykkäystä

Hyvä oli tänään sijoittajaesitys! Positiivista on vahva tase, selkeä kasvu- ja osinkostrategia, fokus omistaja-arvossa (mm M&A osalta), konservatiivisuus numeroissa.

Miinus tj’n takeltelussa kun kysyttiin kilpailuetua kansainvälistymisstrategian osalta… Mitä se oli ”focus is power” tjsp. ![]()

All in all, holdiin menee. Ilmeisesti on myös mahdollisuus dippiin indeksirahastojen takia, saa nähdä mitä käy: https://x.com/juhavaris/status/1702318365350695270?s=48&t=aSFZXPuGtVqZFZENs1R8NA

12 tykkäystä

Tuli myös katsottua ja onhan Mandatum vahvassa kunnossa👌 Pidin myös siitä, että omistaja-arvon luominen tärkeällä sijalla.

Kuten aina, niin yleisvankasta näkymästä huolimatta jokin pohdituttaa:

Mandatum lupaa osinkojen lisäksi kasvunäkymiä. Varainhoito on toki kasvuala, mutta maantieteellinen kasvu isossa mitassa on yhä kysymysmerkki. Yhtiön rajattu alku Köpiksessä ja Stokiksessa on lupaava, mutta siellä jatkoa ei tue Suomen tavoin Mandan yritysyhteistyö (palkitsemisjärjestelmät yms).

Kasvu yritysjärjestelyin on taas tarkan sihdin alla ja erityisesti tän tapaiseen laajentumiseen muissa Pohjoismaissa suhtauduttiin varovaisesti. Yritysjärjestelyoptio on olemassa, muttei mitenkään saletti.

Saxo-pankin jne. osuudet. Mitäs näillä tehdään? Jos olisi ollut helppo myydä, niin kai olisivat menneet jo Sammon aikaan?

Mutta selvää, että kohta tilille rapsahtavat osakkeet menevät pitoon ja jos alussa tulee joku dippi esim. indeksimyyjien takia, niin täytyy miettiä lisätankkauksia.

Myös Inderes-Sauli oli eilisessä sijoittajaseminaarissa ja eiköhän sieltä suunnasta kuulla kohta arviot?![]()

5 tykkäystä

Myydään, sen HPJ sanoi ihan suoraan. Oikeaa hintaa etsitään, ja nykyinen markkinatilanne ei tee siitä helppoa.

1 tykkäys

Onko Mandatumin tunnuslukuja (ROE, ROI, EBITDA,…) jossain esitelty/tarjolla?

2 tykkäystä

Joo eipä sitä enää suorempaa voi HPJ sanoa, että myynnissä nämä ovat. Hyvä, että tässäkin mietitään omistaja-arvoa eikä myydä Saxoa ja Enentoa mihin tahansa hintaan. Kyllä sieltä näillekin ostajat varmasti löytyy, kun markkinatilanne ja -hetki on oikea.

2 tykkäystä

Ihan kokonaan en vielä ehtinyt eilistä esitystä katsomaan läpi, mutta mutustellaas vähän eilistä matskua. Todettakoon ensinnä, että mielestäni liittyy osittain myös Mandatumin listaukseen lausahdus: “varainhoitajaa harvoin saa ostettua järkevään hintaan.” Tämä siis vastauksena esim Mandatumin laajentumistavoitteisiin ostamalla muita varainhoitajia eli ovat tässä yhteydessä käsittääkseni arvostuksen kanssa äärimmäisen konservatiivisia ja eivät halua kasvua millä hinnalla hyvänsä.

Käsittäisin eilisistä esityksistä, että Sammon tekemisen kulttuuri näyttäisi siirtyvän Mandatumiin ainakin omistaja-arvon osalta. Puheista on vielä matkaa tekoihin, tavoitteet tuntuvat kuitenkin oikealta.

Isona vahvuutena näkisin nyt alkuvaiheessa eläkevakuutukset, joista eilenkin oli puhetta. Ilmaisu taisi olla, että ne ovat “sticky”, joten ne eivät häviä ennen kuin niitä maksetaan. Tuo tiettyä vakaata pohjaa ja toivottavasti niitä saadaan vielä jatkossakin pidettyä paljon asiakkuuksissa. Ilmeisesti iso osa kuitenkin myyty asiakkaille jo 80- ja 90-luvuilla, joten eivät ole enää tuoreita asiakkuuksia.

Itselleni jäi erityisesti mieleen muuta juttu, jotka nostan erikseen

- Kasvun haku, mutta ei mihin hintaan tahansa. Tiedostetaan, että kasvu tulee nimenomaan varainhoidosta. Käyttivät termiä kasvun moottori.

- Tehdään pääosin sitä, missä ollaan hyviä, ei haluta tarjota kaikkea kaikille (liittyy siihen, että heiltä saa laajan paletin sijoituksia, mutta ei ihan mitä tahansa)

- Vähän ehkä jokerina. Eilen esiintynyt johto oli mielestäni kokonaisuudessaan ollut talossa melko kauan, joku jopa Sampo pankin ajoista asti! Pidän tätä hyvänä asiana voi toki kääntyä itseään vastaan myös jossain kohtaa.

Sitten se, mikä vähän itseä mietityttää ja huolestuttaa

- Löytyykö lopulta se juttu, joka saa Pohjoismaiden valloituksen aluilleen. Mahdollisesti, mutta vähän ehkä epävarmaa tämä

- Danske Bankin kanssa tehdään ainakin toistaiseksi kannattamatonta (tämän kuvan ainakin sain) yhteistyötä. Tästä toki puhuttiin, että tässä on toivoa paremmasta, mutta sitä odotellessa.

Edit: oho välissä oli tullut aika paljon uusia viestejä tähän ketjuun. Noo vähän toistoa, mutta ei se haittaa!

20 tykkäystä

Eli suurin osa tuloksesta lähenee ajan myötä nollaa. UL tulos ilmeisesti siis valuu Danskelle. Varainhoidon M&A kallista. Eipä nyt hirveästi hurraa huutoja aiheuta.

Jokerina mahdollinen fuusio Storebrandin kanssa, mutta kaipa tämäkin lienee liian vaikeaa…

…jos Mandatumin osakekurssi asettuu järkevälle tasolle, niin ehkä sitten voisi onnistua.

5 tykkäystä

Haluatko avata tyhmälle mitä tämä tarkoittaa? Mitä ovat UL ja M&A?

noi taitaa olla unit linked eli Danske myy Mandan henkivakuutussoppareita ja saa siitä palkkion. M&A = yrityskauppajärjestelyt.

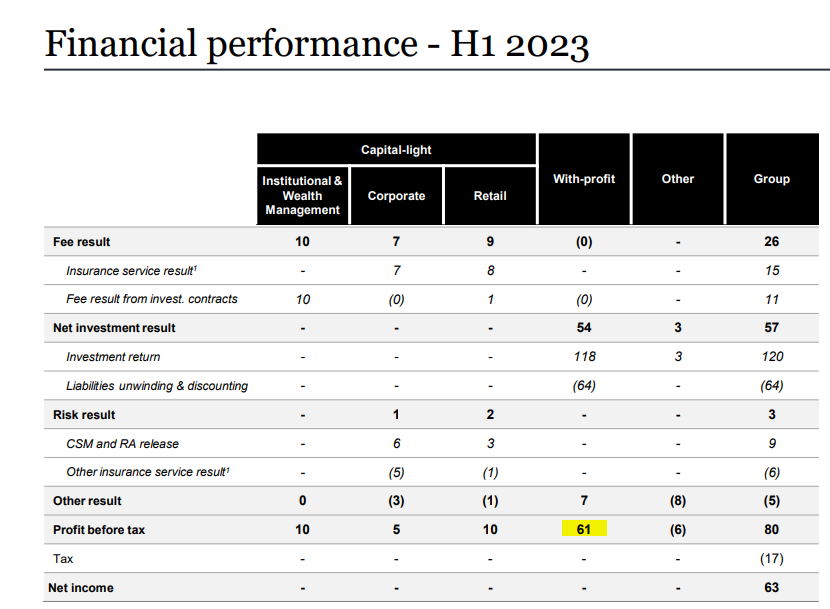

tuo AP_1981 näyttämä kuva herättää tosiaan ihmetyksen. kun withprofit on pumpattu kuiviin niin tulos ei hääppöinen ole. tuntuu pottunokkana vähän erikoiselta, että kassa tyhjennetään osinkoina, kun sillä voisi ostaa suomalaisia varainhoitotaloja.

6 tykkäystä

Sampo on hakenut Mandatumin listausta Nasdaq Helsinkiin. ![]()

Sampo on tänään hakenut Mandatum Oyj:n osakkeiden ottamista kaupankäynnin kohteeksi Nasdaq Helsinki Oy:n pörssilistalla. Edellyttäen, että hakemus hyväksytään, kaupankäynnin Mandatumin osakkeilla odotetaan alkavan pörssilistalla 2.10.2023 kaupankäyntitunnuksella MANTA.

13 tykkäystä

Jeps, UL = Unit-link (tai capital-light tuossa Mandatumin tuloslaskelmassa), M&A = Mergers & Acquisitions (eli yritysjärjestelyt).

Muutama pointti:

-

Osakkeenomistajan kannalta parasta olisi heivata run-off kanta PE-sijoittajalle ja palauttaa pääomat saman tien takaisin omistajille. Jäljelle jäävän omaisuudenhoito & UL yhtiön voisi hyvinkin joku hankkia omakseen pörssistä (esim. mainittu Storebrand)

-

Samaan tapaan PE-sijoituksista olisi (Sammon ja Mandatumin) tullut irtautua ajat sitten. Ilmeisesti johdolla ei ole vain kanttia näyttää kirjanpidollisia tappiota huonoista sijoituksista. PE sijoitustenkin arvon pitäisi nousta vuosittain vähintäänkin oman pääomankustannuksen, jolloin holdauksen voisi perustella. Irtoutuvat pääomat tietysti tulisivat pääosin osinkoina omistajille, jollei mitään muuta käyttöä rahoille ole.

-

Mandatumin ymmärtäminen sinänsä ei ole vaikeaa; run-off tulos laskee ajanmyötä kohti nollaa ja sidottu pääoma ja tulos jaetaan osinkoina omistajille.

-

UL ja varainhoito jauhaa fee-tulosta josta siiten kertyy jotain jaettavaksi myös.

Mandatumin osakekurssin kehityksen ennustaminen on sinänsä hyvin helppoa: kurssin pitäisi tasaisesti laskea…ellei UL ja varainhoitoa saada huomattavasti kasvatettua. M&An osalta tämä on hyvin vaikeaa - ja kallista. Mr. Markkinalle tämää lienee selvää; osake ei varmaankaan kauan treidaa > 2 MRD cäpillä.

6 tykkäystä

Näiden edeltävien puheenvuorojen jälkeen aloittelevana sijoittajana saan käsityksen, että Sammosta kannattaa luopua ennen splittiä.

Voisitteko kokeneemmat tiivistää omia ajatuksianne siitä, mitä Sammon osakkeille kannattaisi tehdä a) lyhyellä tähtäimellä tai b) pidemmän tähtäimen salkussa?

5 tykkäystä

Onhan asiaa jo käytä läpi, mutta kerta kiellon päälle; asiaa Mandatumin eriytymisestä. Asiaan hyvin perehtyneille jutussa ei ole uutta, mutta hyvä ja tiivis juttu kuitenkin. ![]()

Mandatum tavoittelee keskipitkällä aikavälillä 170–200 prosentin vakavaraisuussuhdetta.

Mandatum pyrkii jakamaan osakkeenomistajilleen vuosien 2024–2026 aikana kumulatiivisesti 500 miljoonaa euroa osinkoja, mahdollisten ylimääräisten varojenjaon tuodessa lisäpotentiaalia.

Alaotsikot:

- Ei ”listautumishintaa”

- Mitä eriyttäminen tarkoittaa Sammon ja Mandatumin kannalta?

5 tykkäystä