Osinkotavoitteestakin kerrotaan jakautumisesitteessä, jos sitä vain vaivautuu lukemaan ![]()

57 tykkäystä

Ymmärtääkseni Mandatumilla tulee olemaan 1:1 osakemäärä Sampon kanssa, eli n. 555 miljoonaa osaketta. Lyhyellä matikalla tosta Mirkon nostosta saisi 166MEUR osingot per vuosi, eli n. 0,30€/osake/vuosi.

Siitä voisi laskeskella paljonko nettona tulee osinkoa osakemäärälleen. Saa nähdä mihin osakkee hinta ja siten osinkotuotto sitten asettuu.

5 tykkäystä

Sammolla on 510977769 osaketta (Share | Sampo.com), joista osa voi vielä ennen jakautumista mitätöityä. Tuolla laskettuna tulisi noin pyöreesti 0,98 €/osake osinkoja kolmelta vuodelta, kun tavoite on maksaa 500 M€ kumulatiivisesti. Sitä voisi heittää vaikka 0,3 €, 0,33 € ja 0,35 €. Jos osake on sen kaavaillun 4,89 € (~2,5 mrd-€ markkina-arvo) tuleehan tuosta ihan kohtuullinen osinkokone.

5 tykkäystä

9 tykkäystä

Ihan vaan nyanssina: 265,5% 2022 YE SII Ratio (2 342 / 942)…

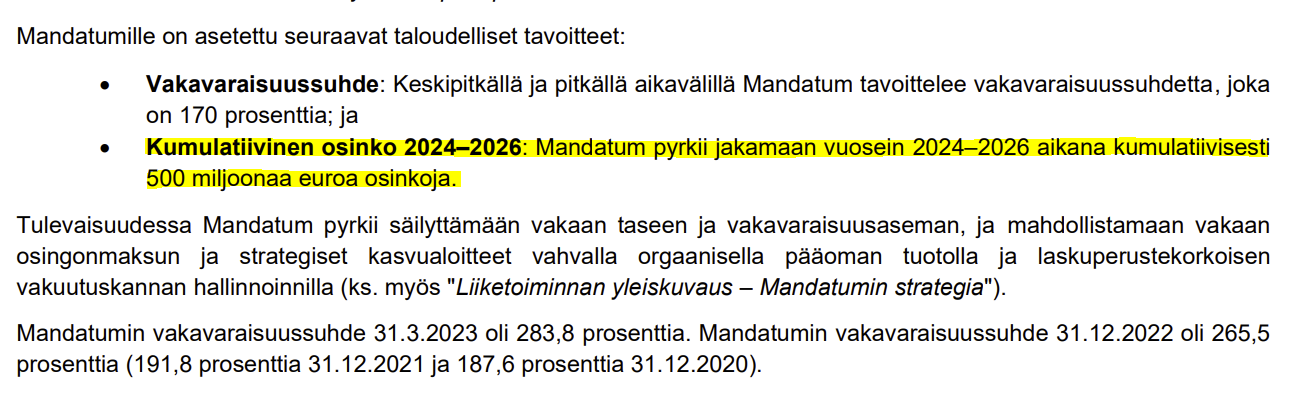

…jos tuon purkaisi samantien 170% tasolle…osinkoa tulisi 740 MEUR.

Muutama pointti:

- Ilmeisesti yrityostoja suunnitellaan

- Jonkinlaista tornihuhua on liikkeellä, että Mandatumin ns. kiinteä korkoinen run-off kanta olisi myös huomattavasti kannattavampi kuin uusmyynti, eli pääoman vapautumisen vastapainoksi myös tulokseen kohdistuisi laskupaine (joka taas antaa painetta yritysostoille, että tulostaso pystyttäisiin pitämään)

- Varmaankin johto avannee tilannetta jossain vaiheessa; tuo osinkotavoite yhdistettynä 170% tavoitteeseen (sekä run-off kantaan) on aika alhainen (tosin tuloksenteko on myös kysymysmerkki)

7 tykkäystä

Ehkä tästä näkyy paremmin mistä voitot on tehty; ja mistä tornihuhu kumpuaa…

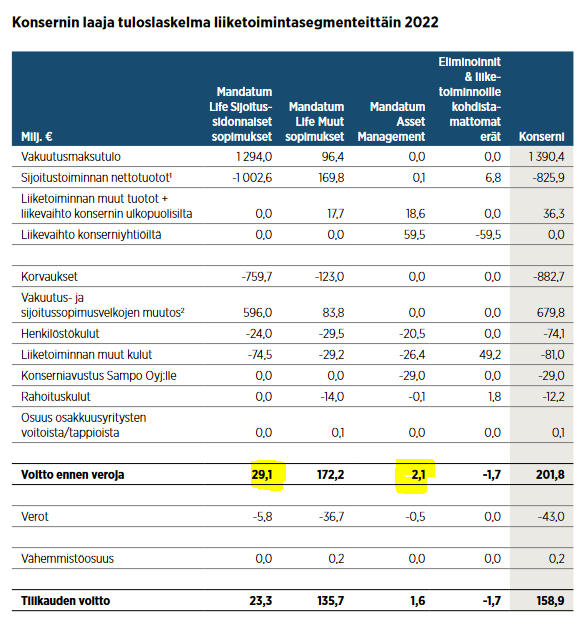

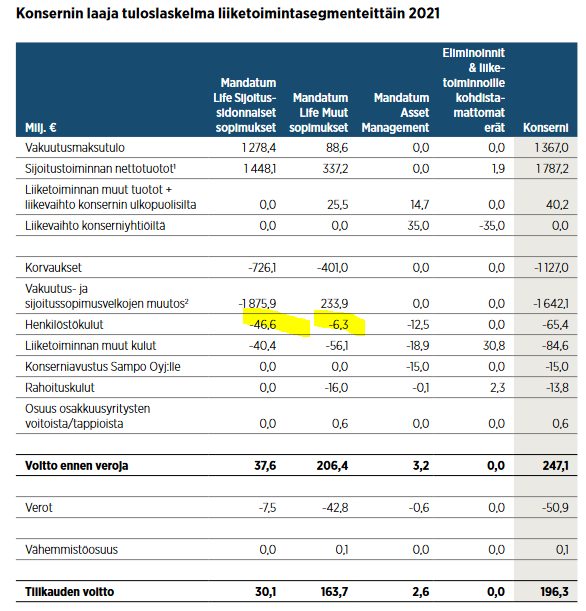

…mielenkiintoista nähdä miten Mandatum lähtee raportoimaan tulostaan; Q2 on kai ensimmäinen raportti.

2 tykkäystä

Huomaathan tuossa Asset Managementissa tuon -29MEUR konserniavustuksen Sampo Oyj:lle. Tämä erä poistuu, kun jakautuminen tapahtuu.

16 tykkäystä

Fair point, ks. tosin myös henkilöstökuluilla kikkailu 2022 vs. 2021 (sijoitussidonnaiset). Pointti oli lähinnä vain huomauttaa, että suurin osa tuloksesta lähenee nollaa pitkässä juoksussa - UL ja varainhoidon kasvulla pitäisi run-off kannan tulosvajetta kaventaa.

5 tykkäystä

Inderesin uusin arvio Mandatumin arvosta on 2328 milj eur. Syyskuun lopussa Sammon osakkeita on 502 milj kpl. Joten tästä saadaan arvio, Mandatumin hinta olisi 4,637 eur/kpl ja jos osinko olisi 0,332 kolme ekaa vuotta, niin tuosta tulee 7,159% osinkotuotto kolmelle ekalle vuodelle. [lukuja korjattu]

37 tykkäystä

…osinkotuotto per vuosi kolmena ensimmäisenä vuonna ![]()

7 tykkäystä

Asset managementin osuus on kyllä todella pieni. Meneeköhän lihoiksi vai onko tärkeä osa henkivakuutus-palvelupakettia. Jotain voisi Manta varmaan myös ostaa vahvistaakseen asset managementtia.

2 tykkäystä

Tähän on hyvä palata näin pari kuukautta myöhemmin ![]()

Olen tullut ja antanut itseni tulla siihen käsitykseen, että tämä varainhoito tulee olemaan se, johon jatkossa nimenomaan panostetaan enemmän. Eiköhän tämä tarkennu, kun Mandatumille tulee jonkun näköinen road show ennen irtautumista. Liitetääs tähän vielä Sampo-Mirkon kommentti tuolta toisesta ketjusta!

7 tykkäystä

Mandatumin sijoittajatilaisuus torstaina 14.9: Mandatum järjestää sijoittajatilaisuuden 14.9.2023 | Kauppalehti

21 tykkäystä

Laitetaanpa tämä tähänkin ketjuun. Eli Mandatumin jakautumisesitteeseen julkaistu täydennys, joka pitää sisällään mm. päivitetyt ja uudet taloudelliset tavoitteet ja paljon muuta infoa, johon pureudutaan tarkemmin 14.9.2023 järjestettävässä sijoittajatilaisuudessa.

20 tykkäystä

Onko se vain minä, mutta tuo ylenpalttinen ~300% vakavaraisuussuhde ja h1–23 melkein +9% nettomerkinnät vaikuttaa aika lupaavalta, ainakin osinkotuoton suhteen — kun vakavaraisuuden tavoitetaso on 170-200%?

Huomioithan, että tuo 296% vakavaraisuussuhde H1/2023 lopussa ei sisällä Saxo-, Enento-, yms. järjestelyjä. Ne huomioiden vakavaraisuussuhde oli 232%.

13 tykkäystä

Ah Ok. No silti yli aika kivasti. Toisaalta toivotaan että löytyy pääomalle muuta käyttöä kuin osingot…

Nettovarallisuuden perusteella tai vaihtoehtoisesti käypien arvojen (ensimmäisen tai viiden ensimmäisen päivän keskikurssi) perusteella, mikäli tämä poikkeaa merkittävästi nettovarallisuuden jakosuhteesta. Verottaja vahvistaa sitten jakautumisen jälkeen.

15 tykkäystä

Täydennän tähän verottajan vahvistamiseen. Tähän menee yleensä joitain kuukausia aikaa eli lokakuussa tätä tietoa vielä tuskin saadaan, mutta todennäköisesti tämän vuoden aikana.

Aiheesta todettakoon vielä, että perhana töiden puolesta on sen verran kiire, ettei ole ehtinyt lukemaan noita täydennyksiä! Mahtaakohan tuosta Mandan ensimmäisestä omasta sijoitustapahtumasta tulla nauhoite myös?

3 tykkäystä

Tilaisuudesta tulee tallenne.

11 tykkäystä