Erinomainen tulos nopeasti vilkaisten.

Inderesin painottamat kasvuajurit toteutuivat hyvin. Laskuliikeperustekannan diskonttikorko-vaikutushommeli oli ennustettavissa.

Ostin tasarahalla 4.00 ja osinkoa tulossa 8.25% ![]()

50 tykkäystä

Markkina ei ymmärtänyt selvästikään tuloksesta yhtään mitään, alkuun paniikki, nyt ollaan " siis mitä helvettiä?" vaiheessa.

(en kyllä itsekään joten ei hötkyilyä)

34 tykkäystä

Mandatumin toimitusjohtaja Petri Niemisvirran mukaan tulos oli erinomainen.

”Hyvä kehitys Mandatumin strategian ytimessä olevassa pääomakevyessä liiketoiminnassa konkretisoitui sekä nettorahavirran että palkkiotuloksen kasvuna”, toimitusjohtaja kommentoi tulosjulkistuksen yhteydessä.

Yhtiö hallinnoi joulukuun lopulla 11,9 miljardin euron asiakasvaroja. Kasvua kalenterivuoden aikana kertyi noin 15 prosenttia.

Vuoden 2022 tilikauden lopussa Mandatumin hoidossa olevat asiakasvarat olivat 10,3 miljardia euroa. Inderes odotti hallinnoitavien asiakasvarojen nousevan 11,5 miljardiin euroon.

Osakekohtainen tulos 0.32, eli Mandatum treidaa nyt P/E 12.5, 8.25% osinkotuotolla.

59 tykkäystä

Ei ollut ihan helppolukuisin tulos, voisi tehdä johtopäätöksiä moneen suuntaan…Tuloksen selvin sanoin tehty perkaus ja esittely tietysti haastikseen kiitos.

Kiinnostaa myös miten toiminta kehittyi Tukholman ja Kööpenhaminan konttoreissa. Onko joku syy, miksei konttoria ole myös Oslossa? Sampo-irtaantumisen jälkihoidon tila ml. miten menee Saxo-pankissa.

Sitten asia, johon ei välttämättä tulisi vastausta. Otavasta on tullut Alma Median ja Enenton huomattava omistaja. Jälkimmäiset ovat molemmat pohjimmiltaan taloustiedon tuottajia eli keskinäiset yritysjärjestelyt mahdollisia. Mandatumilla on taas iso potti Enentoa, jonka myynti saattaisi laukaista liikkeelle nämä järjestelyt.

30 tykkäystä

“Mandatum Life alensi vuoden aikana merkittävästi sijoitusriskiä mm. alentamalla suorien osakesijoitustenpainoa 19,9 prosentista 8,5 prosenttiin ja suojaamalla osittain vakuutussopimusvelan korkoriskiä korkojohdannaisilla.”

…jos näitä suojausinstrumenttejä voisi avata (receiver swaptions?) suojausmäärinen olisi tietysti hienoa…

7 tykkäystä

Koko vuoden tulos ja viimeinen neljännes menivät eri suuntaan. Nyt on keskeistä ja ratkaisevaa osakkeen hintakehitykselle, mikä suunta jatkuu tänä ja ensi vuonna. Osinkotaso lienee selvä n. 0,33 € .

4 tykkäystä

Mitä nyt kuuntelin tuota Q4’23-infoa niin sanoivat että viimeinen neljännes on aina heikoin. Ei nähnyt siinä mitään draamaa.

32 tykkäystä

Kun korot laskee, laskennalliset vastuut sijoitustoiminassa kasvavat ja tulos heikkenee. En tiedä oliko Q4 tulos muuten erityisen huono

2 tykkäystä

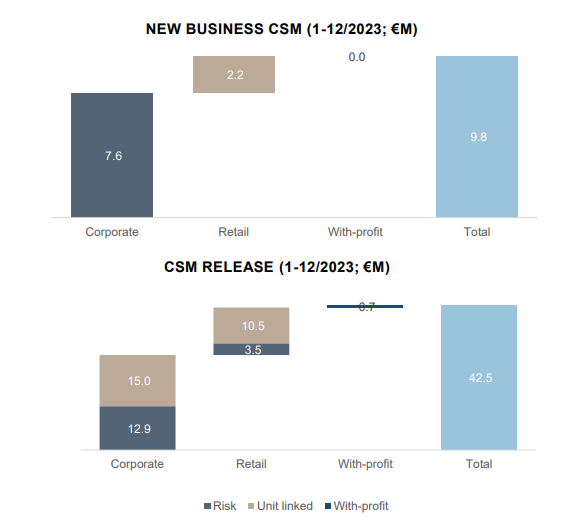

Eihän tämä nyt kovin hyvin mene…puhdistettu CSM laskussa myös ei laskentaperusteisessa liiketoiminnassa.

Eikö nuo CSM:t viittaa vakuutusjärjestelyihin jotka kuuluukin olla feidaamassa?

6 tykkäystä

Nope - run-off kanta on tuo “with profit”.

Eli tuon graafin mukaan myös Unit-Link & Risk (tai Mandatumin sanoin “capital light”) busineksessakin CSM on feidaamassa. CSM:n pitäisi pysytellä suunnilleen samalla tasolla (eli New Business ~ Release), jotta tuloksentekokyky olisi jatkuvaa.

Unit-Link busineksen NB on todella heikko…

Eli toimarin kommentit tuloksesta tältä päivää olivat sitten paskapuhetta?

9 tykkäystä

Toimarit puhuvat mitä puhuvat.

Mandatumissa kannattaa (edelleen) huomioida että suurin osa tuloksesta lähenee ajankuluessa kohti nollaa ja esitettyjen lukujen perusteella unit-link sekä asset management business ei tuota juurikaan mitään. Yhtiön track record yrityskaupoissa on nolla sekä vuosikymmeneen mitään suurempaa tuloksentekijää ei ole saatu aikaan. UL CSM:n heikkous on ainakin itselle uusi yllätys.

Eli negativiinen näkemys tulevasta on itselle aika kirkas.

16 tykkäystä

Ehtisittekö Inderesiltä @Kasper_Mellas tai @Sauli_Vilen avata tätä graafia ja väitettä? En tiedä onko tässä kyseessä itsellä se ns. klassinen älä sijoita sellaiseen mitä et ymmärrä tyylinen tapaus, koska olen ollut ainakin teidän analyysien perusteella siinä ymmärryksessä että tässä olisi ihan hyvä keissi suurehkon varainhoitajan kyydissä. Ja jos hallinnoitava varallisuus kasvoi kuitenkin nyt konsensusta enemmän.

@AP_1981 jos ehdit / viitsit ![]() Ainakin allekirjoittaneelle tarttis vääntää rautalangasta, miten tulos voi vain lähestyä nollaa, jos hallinnoitavat varat kasvaa ja sitä kautta hallinnointipalkkioiden pitäisi valua kassaan.

Ainakin allekirjoittaneelle tarttis vääntää rautalangasta, miten tulos voi vain lähestyä nollaa, jos hallinnoitavat varat kasvaa ja sitä kautta hallinnointipalkkioiden pitäisi valua kassaan.

72 tykkäystä

Kumma kun nallekin (muun sisäpiirin kera) meni tähän laittamaan rahaa vaikka parikymmentä vuotta ollut rakentamassa ja laivan suunta onkin kohti karikkoa. ![]()

73 tykkäystä

Olis hirveen kiva jos pelkän kuvion lisäksi voisit vastata kysymyksiin mikä vaikuttaa mihin.

Pelkkä “toimarit puhuvat mitä puhuvat” on aika… noh… tökerö heitto.

Eli jos voisit avata mitä kuvaajan luvut / trendi tarkoittaa yhtiön (epä)onnistumiseen niin kiitän jo etukäteen (varmaan useammankin lukijan puolesta).

13 tykkäystä

Kaksi pointtia:

- Suurin osa Mandatumin tuloksesta tulee ns. “with-profit” vakuutuskannasta, jossa ei ole uusmyyntiä. Tämän tulos pienenee ajankuluessa, eli “lähestyy nollaa”.

- Mandatumin nykytoiminnan ydin on varainhoidossa sekä unit-link vakuutusten myynnissä. Ongelma on että toiminta ei - kasvusta huolimatta - näytä kovin kannattavalta.

Liityen CSM-lukuihin (yksinkertaistetusti); käytännössä Mandatumin myydessä esim. yksityishenkilölle 10-vuoden sijoitusvakuutussopimuksen, kyseisen vakuutuksen oletettu tuotto on diskontattuna esitetty taseessa CSM:n alla sopimuksen astuessa voimaan. “New business” kuvaa kuinka paljon yritys olettaa tienavan vuoden 2023 vakuutuksilla tulevien vuosien aikana. Noin yleisellä tasolla CSM:n pitäisi pysyä samalla tasolla (tai miellellään nousta) jotta nykyinen tulostaso (Unit-Link Busineksessa!) pystyttäisiin ylläpitämään.

2,2 MEUR NBM Retailissa on todella heikko luku - eli vaikka varat kasvaa niin tulosta ei tule…

…näyttää että aiempien vuosien UL-Myynti on ollut huomattavasti kannattavampaa (joka ei sinänsä ole ehkä yllätys, lisääntynyt regulaatio kun painamaan UL marginaaleja).

Varainhoidosta voisi turista pidempääkin, kovin paljon tulosta ei varainhoidosta kerry vaikka voluuminkasvu olisi kovaa (esim. korkorahaston fee voi olla 1,5% p.a. - myynnin palkkioiden ja kulujen jälkeen ei tuosta välttämästi jää viimeiselle riville paljoakaan).

…eli massit kasvaa - tulos ei. Onnea sijoittajille.

20 tykkäystä

Jos tilanne on näin huono mitä AP_1981 antaa olettaa, miksi Sampo olisi spinnannut Mandatumin erilleen, jotta se voisi kasvaa paremmin itsenäisenä yhtiönä? Luulisi että Mandatum hakee kasvua jatkossa muualtakin kuin vain varainhoidosta. Vai näkikö Sampo yhtiönä että nyt on hyvä heittää exit ja spinnata Mandatum erilleen tulosta rasittamasta?

“ei - kasvusta huolimatta - näytä kovin kannattavalta.”

“2,2 MEUR NBM Retailissa on todella heikko luku - eli vaikka varat kasvaa niin tulosta ei tule…”

Voitko avata mikä tässä on mittari kannattava / ei kannattava? Mikä olis referenssi firma johon verrata?

Kiitos etukäteen, että avaat tätä meille kun selkeästi sinulla on paljon enemmän ymmärrystä asiasta.

OT Olemme varmaan samaa mieltä, että viime vuosi ei ollut mikään “normaali vuosi” joten en ainakaan itse näe, että sitä tulisi käyttää “uutena normaalina” ja extrapoloida sitä kauas tulevaisuuteen.

2 tykkäystä

Juuri osui sattumalta silmään Kauppalehden uutinen jossa mainittiin seuraavaa:

"Mandatum toteuttaa parasta aikaa rakennemuutosta laskuperustekorkokannan asteittaisella alasajolla.

Yhtiö aikoo puolittaa laskutusperustekorkoisen vakuutuskantansa vuoteen 2031 mennessä.

Kasvustrategian ytimessä on keskittyä vähän pääomaa sitoviin ja jatkuviin palkkiotuottoihin perustuviin tuotteisiin."

Käytännössä siis sijoitustuotoista riippuu paljolti tulos.

9 tykkäystä