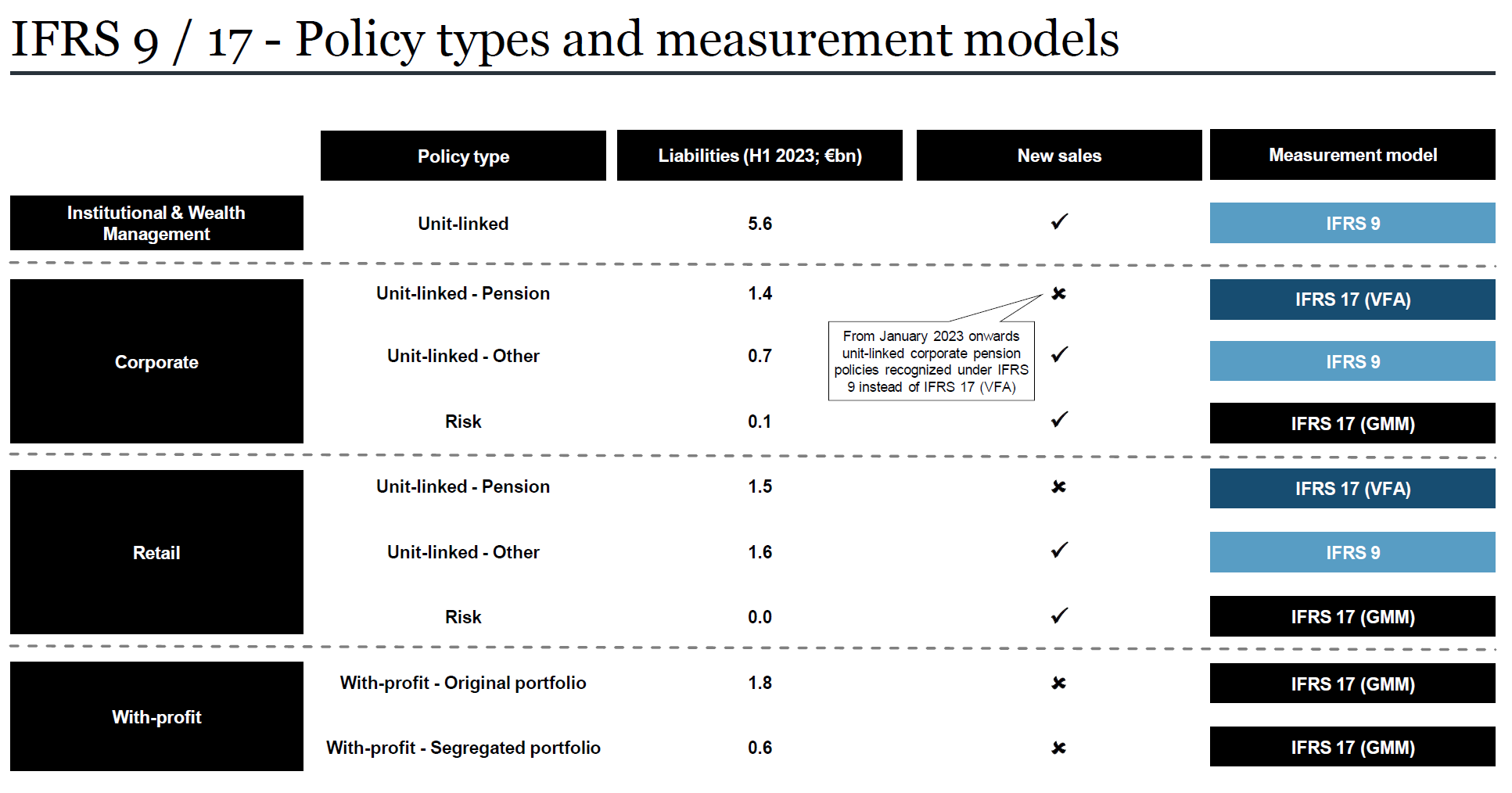

Tässä tulee huomioida, että uusien unit-linked sopimusten tulos raportoidaan IFRS 17 -standardin mukaisesti osana palkkiotulosta. Mandatum oli ennen listautumista tehnyt jotain muutoksia sopimusrakenteisiinsa, mikä tätä selittää. Listautumismateriaaleissa oli havainnollistava taulukko siitä, miten eri sopimuksia jatkossa käsitellään.

En tiedä, mistä tuo Q4:n 2,2 MEUR:n unit-linkin new business CSM tarkalleen tuli, mutta tuon erän pitäisi jatkossa olla käsitykseni mukaan lähellä nollaa. Vastaavasti palkkiotuloksen pitäisi jatkossa kasvaa, kun uudet sopimukset kirjataan jatkossa tänne. Vanhojen sopimusten CSM:ää taas puretaan hiljalleen sopimusten voimassaoloaikana. Q4:llä tuo unit-linkin taseen CSM kasvoi taustalla olevien oletusten muutoksen takia noin 60 MEUR, joten potti on itse asiassa aiempaa suurempi.

Riskivakuutuksissa sen sijaan tuo mainitsemasi logiikka pätee, ja uutta CSM:ää pitäisi saada sisään suunnilleen samaa tahtia kuin vanhaa puretaan, jotta tulos pysyy pitkässä juoksussa vähintään paikallaan. Kvartaalitasolla on toki huomioitava, että maksetut korvaukset vaihtelevat, joten tässä suosittelen keskittymään vähän pidemmän ajan trendin suuntaan ja kehitykseen.

Kulut tietysti laskevat aina kannattavuutta, mutta olennaista on arvioida, mitä näiden vastineeksi saadaan. Kuten tuossa aiemmin jo mainittiin, niin kyllähän IT-kulut ovat olennainen osa finanssisektorin yhtiöiden toimintaa, kun liiketoiminta pyörii pitkälti tietojärjestelmien varassa ja digitaalisten myyntikanavien merkitys kasvaa. Näin ollen jokin määrä IT-kuluja yhtiöllä on pakko olla, jotta se pysyy kilpailukykyisenä. Tuosta kokoluokan järkevyydestä (100 hlö) en osaa mitään sanoa. Vertailun vuoksi Nordea käyttää vuosittain noin 10 % tuotoistaan IT-menoihin, joten ei tuo Mandatumin kokoluokka ihan poskettomalta vaikuta. Toki vaatimukset pankeille lienevät korkeammat kuin vakuutusyhtiöille, joten vertailu näiden kahden välillä ei välttämättä ole kovin suoraviivaista.

Suoria tuottoja näistä IT-kuluita tuskin saadaan, vaan kyse on enemmänkin toiminnan tehostamisesta (pienemmät kokonaiskulut) sekä digitaalisten myynti- ja jakelukanavien hyödyntämisestä. Pitkälti nämä ovat kuitenkin finanssiyhtiölle pakollista liiketoiminnan infraa.

This is the reason why we think that the dividend discount model is the proper method for valuation of Mandatum, since it takes into account 1) current and future excess capital and 2) shrinking profit from wit-profit business. After all, a company is worth its future cumulative cash flows to owners. Additionally, since the required investments into growing asset management business are quite low, the payout ratio of the operating business is high. This means that the assumptions behind DDM are almost identical to a DCF-model.

Terrafamen lähes kuukausi vanhaa uutista selatessa muistui vasta nyt mieleen, että Enenton ja Saxon lisäksi myös Terrafame osuus päätyi jakaantumisessa Sammolta Mantalle. En muista onko tästä mainittu foorumilla, mutta saapa nähdä päätyisikö Terrafame jollain aikavälillä pörssiin. Mandatumin osuus on siis tällä hetkellä 4,5 %.

Nyt kun pääsit Terrafameen niin tänään Kauppalehti uutisoi:

" Monimetalliyhtiö Terrafame aloittaa koko henkilöstään koskevat muutosneuvottelut, jotka voivat johtaa enintään 75 henkilötyövuoden vähentämiseen ja lomautuksiin. Yhtiössä työskentelee yli 800 henkilöä vakituisesti."

Kai tämäkin on hyvä Mandatumin kannalta jos Terrafamen toimintakykyä parannetaan.

Revin Kasperin keskustelemaan kanssani lempiaiheestani kameran edessä.

00:00 Aloitus

00:40 Mandatumin kehitys

04:48 Onko Mandatum osinkoansa

09:03 Riskejä

Tähän videoon tiivistyy hyvin ”pähkinä purtavaksi” nimeltä Mandatum.

Ensiksi. Ei ole helpoimmasta päästä ymmärtää, mitä se tekee.

Toiseksi. Mahtiosingot lähivuosina suorastaan hyväilevät ja hemmottelevat omistajia. Mutta laskuperustekorkokantatoiminta sulamassa pois ja AUM-perusteinen varainhoito kivasta kasvusta huolimatta vain siivu isohkossa Mandatum- talossa.

Mitä Manta meinaa siis tehdä pitkällä tähtäimellä?Kotimaa pieni ja ahdas. Joku pohjoismainen menestykseksi osoittautuva varainhoidon yritysjärjestely olisi unelma. Mutta tuleeko sellaista? Mihin Mandatumin pääomistaja ruotsalainen sijoitustalo ohjaa sitä?

Katselusuositus!

Aah tuota minun piti muuten myös kysyä videolla onko Kasper ehtinyt vielä tutustua Altoriin mutta jahka kun ehdit @Kasper_Mellas olisi mielenkiintoista kuulla ajatuksia täällä.

Kiitos videosta. Ehkäpä kaikille muille on selvää mutta itse en ole vieläkään tajunnut miksi tuosta “laskuperusteinen jne” häkkyrästä halutaan niin kovasti päästä eroon jos se kerran tuottaa tuloksesta leijonanosan. Pääomia sitoo jos olen oikein ymmärtänyt, mutta yhtälö ei silti aukea; jos firma nykymuodossa tahkoaa liki 10% osingot niin jatkakoon minun puolestani samaan malliin vaan, heh.

Tähän on olemassa varmaan jokin päivänselvä selitys mutta jaksaisitko avata sen?

En varmasti itsekään tajua kaikkia nyansseja, mutta yksinkertaistetaan näin.

Tuo laskuperuste… vaatii hirveästi pääomia. Missä paljon pääomaa, siellä ongelma. Kun pääomat ei tuota hyvin (Mandatumin ROE pyörii 10 % tasolla…), ei sijoittajan ole järkeä hirveästi bisneksestä maksaakaan koska saat samankaltaista tuottoa tyyliin indekseistä (pl. Hesuli ![]() ).

).

Tuo raha on parempi siis jakaa omistajien taskuun suoraan sitä mukaan, kun sitä saadaan laskuperuste… liiketoiminnasta irtoamaan.

Sen sijaan varainhoidossa voi kasvaa hoidellen muiden rahoja, ja ottaa sieltä palkkioita. Kasvu ei vaadi rahaa, ja tuloksen voi jakaa ulos osinkoina. Varainhoito on harvoja aloja missä kakun voi syödä ja säästää samaan aikaan. ![]()

Korkea osinkotuotto ei ole merkki hyvästä liiketoiminnasta, vaan kasvun puutteesta ja keskinkertaisesta liiketoiminnasta pääoman tuoton kantilta. Toki se myös kertoo osakkeen kohtuullisesta arvostuksesta…

Käsitän suunnilleen joo, ihmettelyni syntyy siitä että tuosta laskuperustehäkkyrän sulamisesta puhutaan yhtä aikaa tavoitteena (koetetaan päästä eroon…) ja uhkana (tulos laskee kun…).

Kun Mandatum tuli pörssiin, olin toiveikas ja aloin ostaa heti lisää, lopulta noin viisinkertaisen määrän, mitä Sammosta irtosi. Osinko houkutti. Sitten hiipi mieleen juuri tämä: mitä Mandatum oikein tekee? Mikä on sen vallihauta? Missä se on niin paljon parempi eQ:tai, Aktiaa, Evliä ja muita, että kurssi tulee jatkossa nousemaan? En tiedä. Nyt olen osingoista huolimatta myynyt pois ja sijoittanut muualle. Näköjään joku muukin.

Terveiset pohjoisesta Mandatumin lettuteltalta!

Kävin piipahtamassa tuolla ja jututtamassa Mandatumin väkeä hetken, ja ainakin itselle aukesi paremmin se, miten Mandatumin asiakashankinta toimii sekä se, mistä Niemisvirta tuossa toimitusjohtajan haastattelussakin puhui, kun käytti sitä tapausesimerkkiä. Sen verran on pohjoisenkin aktiviteetit kallistuneet, että täällä kyllä kannattaa olla tarjoamassa säästöhenkivakuutuksia sekä varainhoidon palveluita. Sitten kun kala saadaan koukkuun myymällä esim. edellä mainittu vakuutus yrittäjälle, on hyvä alkaa kaupittelemaan varainhoidon palveluita. Varallisuus kun meillä pääsääntöisesti syntyy yrityksissä, eikä siellä yrittäjällä välttämättä ole aikaa tai kiinnostusta alkaa tutkimaan sitä, mitä kertyneille voittovaroille tehdään. Tätä “kalastamista” sain seurata hetken ihan aitiopaikalta, kun kohteena oli tuttu (pk-yrityksen toimitusjohtaja).

Mandatum tekee uusasiakashankintaa ilmeisesti myös osakkeenomistajiensa keskuudesta. Sain itsekin tällaisen soiton. Buukattiin varainhoidon tapaamista nimenomaan tällä kulmalla ja onhan tämä vähän lämpimämpi kohderyhmä, kun firma on ainakin puolituttu.

Well, just commenting:

-

The point of the CSM is just to note that the UL business also seems to be downtrending, i.e. if the NBM is close to zero then one would need to expect also that not only the “with profit”, but also the UL business will not yield any income in the future, despite the AuM growth.

-

When it comes to valuating life businesses in general, DDM is not a suitable model to be used. DDM is fine for business like non-life insurance and asset management where the last years result is a fair indicator of the upcoming year, (i.e. in non-life insurance contract are annual and AuM fee tends to be stable). The error of using DDM is that life business (referring to UL and With Profit) annual result consists of contracts of many generations, i.e. products that are from last year, two years ago, three, four etc. - all having different fee strcutures and profitability. This problem comes more complicated, when the CSM/NBV are not stable, i.e. the profits are not reoccuring (in terminal value this is then a massive source of error, i.e. the both the prediction of the last year profit and terminal growth are “off”).

In general when life insurance deals are done on active life books, one tends (or tended, prior to IFRS 17) to revert to MCEV (market consistant embedded value, in case not known for some reader, usually fairly close to SII own funds) and a multiplier on the NBV - where as the cashflows of each life product generation is used for MCEV to avoid error (what DDM would bring). What is the general problem in many life insurance companies nowadays is that the older generation products have higher fee strcutures (mainly alfa and gamma (see earlier), AuM fee (beta) usually is stable), i.e. forecasted results are expected to drop quick (which agains underlines the importance of CSM / NBV movement monitoring.

Arguably from outside wo. DDM the valuation is difficult as you don´t have the exact cashflows from each year. But in general DDM stinks as a life insurance method. In Mandatum it might work slightly better as for the “for profit” the cashflows are predictable.

Probably best way would be to split the valuation into parts, i.e. WP/UL/Asset Management to be more precise, but I leave this to the analysts :).

Good to keep in mind that run-off books are usually cheaper (as written by Verneri, there is no upside to the RoE, and if cost of capital is close to RoE…one needs a discount on the OFs to make a busines case). Good to keep in mind that nobody met Sampo´s “quiet sales price” of SII own funds prior to the listing (probably easy to understand why?) - why should a retail investor pay as such more.

But in case, best of luck for anyway. Hope this disscussion opens up Mandatum (and life insurance) a bit more to any patient reader. Cheers!

Onko Mandatumin tavoitehinnat suunnilleen seuraavat ?,

Inderes 4,4€ Osta

Nordea 4,4€ Osta

OP 4,3€ Lisää

Goldman 3,1€ Alipainossa

Danske 3,0€ Myy

I don’t agree that for a dividend paying company the DDM is not suitable. There are of course many assumptions to be made in the valuation process, but dividends are paid from earnings (taken into account solvency requirements and liquidity) and are subject to management decisions, which lowers the estimation error on cash flows a bit compared to a DCF model. That is not to say that cash flows are not important. My point is, that whatever the method you are using, you cannot avoid assumptions and estimation errors. In Mandatum’s case, where the dividend flow should exceed profit due to diminishing with-profit, the DDM can capture this dynamic quite well. Again, we are not requiring perfection here. Also, the potentially shrinking fee margin can be included in the estimation of profit and dividends, since in Mandatum’s accounting new and old contracts have been split between fee result (IFRS 9) and insurance service result (IRFS 17). Hence, the problem in my point of view is not the method itself, but potentially incorrect assumptions by the analysts.

You might be right that the older contracts in UL are profitable than the new ones, since competition usually lowers fees. That is something we have to monitor carefully in the upcoming years, since we have assumed that new sales (accounted in in fee result) will replace the diminishing CSM in unit-linked business in the long-term.

@Heikki_Keskivali ja Teemu Liila juttelivat Mandatumista ja Sammosta. ![]()

Frisbeegolfin kehittäjästä tehtiin frisbeekiekko hänen menehtymisensä jälkeen. Jaksossa vertailussa Sampo ja Mandatum.

Aiheet:

00:00 Intro

01:25 Minkälaiset yhtiöt ovat kyseessä?

03:19 Vakuutusbisneksen historiaa

05:20 Sampo

08:05 Mandatum

09:51 Yhtiöiden keskeimmät ajurit

17:58 Arvostukset ja loppuanalyysi

Valtavat määrät pääomia tulevat etsimään kohteita, kun historian varakkaimman sukupolven omaisuus siirtyy jälkipolville. Samaan aikaan luotto eläkejärjestelmää kohtaan huojuu ja tietoisuus sijoittamisesta lisääntyy. Varainhoitajat ovat todellisen kultasuonen äärellä, mutta mitkä yhtiöt ovat tulevaisuuden voittajia kasvavalla markkinalla? Analyytikko Sauli Vilén pohtii voittavien yhtiöiden ominaisuuksia ja tulevia yritysjärjestelyitä konsolidoituvalla alalla.

Aiheet:

00:00 Aloitus

00:25 Vuosi 2023 varainhoitosektorilla

01:38 Vaihtoehtoiset osana modernia sijoitussalkkua

04:12 Näkymät tälle vuodelle

07:34 Voittajayhtiöiden ominaisuudet

13:03 Potentiaaliset yritysjärjestelyt