Marimekko saanut nyt vähän negatiivista julkisuutta. Iltalehdessä juttua posliinisista kupeista ja kulhoista jotka “räjähtelee” käsiin. Tuotantoprosessissa on ollut 2022 aikana jokin ongelma joka on toki heti korjattu. Viallisia astioita on kumminkin levinnyt markkinoille jonkin verran.

Edit. Jutussa oli myös nostettu esille Marimekon pyyhkeitä joiden laatu on kuulemma heikentynyt ja kangas rispaantuu nopeasti.

I have said exactly that since I got these Asian made (Thailand-made mostly) mugs and kitchen equipment in my hands some time ago. The quality is horrendous in comparison to the old Finnish made products and they don’t have anything different from the IKEA-asian made mugs which cost 3-4 or 5 euros. Why would you pay 20 or 25 euros for a Marimekko Asian-made mug when IKEA’s Asian-made mugs cost a fraction of the price?

Unfortunately, most of the people in this forum didn’t understand back then. They called me crazy and some had even blocked me back then for being “unreasonably negative.”

Anything that is outsourced in some cheap labor location abroad is simply terrible in comparison to the past quality and destroys our brand identify. We need to find an activist investor and force the company back to its roots before it’s too late. We are about to become an IKEA family brand if this continues.

This management only cares about and has no understanding of quality and exclusivity. The fact that all the products are made in counties where labor is 2-3-4 euros per day doesn’t matter for this agenda apparently.

Sattui kirjastosta mielenkiintoinen kirja käteen: Marimekko - Suuria kuvioita, 2015.

On todella mielenkiintoista lukea Marimekon historiasta alkaen vuodesta 1949, jolloin toimittiin nimellä Printex ja painohalli oli Pitäjänmäellä Hesassa. Eli lähellä omaa lapsuudenkotiani.

Liittyen tässä ketjussa aiemmin olleeseen keskusteluun Marimekon vaatteiden kuoseista, kirjassa todetaan: “Nurmesniemi vapautti Marimekon valmisvaatteiden käyttäjät laskoksista ja kireistä vyötäröistä”. Että siinä alkujuurta. Ja kenen mielestä ei-kireä vyötärö nyt sitten on vapautta, kenen ei…

Marimekko laajentaa Singaporeen – ensimmäinen myymälä avautuu syyskuussa

Marimekko Oyj, Lehdistötiedote 20.6.2023 klo 8.30

Marimekko laajentaa Singaporeen – ensimmäinen myymälä avautuu syyskuussa

Marimekko jatkaa laajentumistaan Aasiassa, kun yhteen Singaporen johtavista ostoskeskuksista, ION Orchardiin, avataan Marimekko-myymälä syyskuun 2023 lopussa. Samassa yhteydessä Singaporessa lanseerataan Marimekko-verkkokauppa. Aasia on Marimekon tärkein kansainvälisen kasvun maantieteellinen alue, ja Singapore on Kaakkois-Aasiassa strategisesti tärkeä kaupunki, jonka vaikutus bränditunnettuuden ja positioinnin rakentamisessa ulottuu myös laajemmin Aasiaan.

”Inspiroivat myymälämme ja luovat vähittäiskauppakonseptimme ovat viime vuosina laajentaneet Marimekko-ilmiötä päämarkkinoillamme ja erityisesti Aasiassa. Yksi nopeimmin kasvaneista markkinoistamme Aasiassa on ollut Thaimaa. Olemme hyvin iloisia, että erinomainen yhteistyömme Marimekko-brändin kasvattamisessa jatkuu thaimaalaisen partnerimme Tanachiran kanssa nyt myös Singaporessa”, kertoo Natacha Defrance, Marimekon Region East -alueen myyntijohtaja.

”Luotuamme vahvan perustan Marimekko-brändille Thaimaassa viimeisen kahdeksan vuoden aikana tiiviissä yhteistyössä Marimekon tiimin kanssa me Tanachiralla olemme iloisia voidessamme laajentaa kumppanuuttamme ja avata Singaporeen ensimmäisen Marimekko-myymälän sekä myymälän yhteydessä toimivan konseptikahvilan. Olemme innoissamme voidessamme tuoda Marimekon ilahduttavan designin ja brändikokemuksen yhteen Aasian suurimmista ja eläväisimmistä talouselämän ja lifestylen keskittymistä. Singaporen ensimmäinen Marimekko-myymälä sijaitsee arvostetussa ION Orchard -ostoskeskuksessa aivan Singapore Orchard Road -ostosalueen sydämessä, missä liikkuu runsaasti sekä paikallisia ostoksilla kävijöitä että kansainvälisiä matkailijoita. Jatkamme innolla yhteistä matkaamme Marimekon kanssa Marimekko-liiketoiminnan kasvattamiseksi”, sanoo Tanachiran toimitusjohtaja Tanapong Chirapanidchakul.

Marimekko keskittyy strategiakaudellaan 2023–2027 skaalaamaan liiketoimintaansa ja kasvua erityisesti kansainvälisillä markkinoilla. Aasian-Tyynenmeren alue on Marimekon toiseksi suurin markkina-alue ja liikevaihdon alueella odotetaan nousevan vuonna 2023. Kasvava markkina, vahva brändin sopivuus ja toimivaksi todettu loose franchise -partnerimalli luovat hyvän perustan Marimekon monikanavaisen kasvun kiihdyttämiselle Aasiassa.

Hyvä, että uusia maitakin saadaan Aasiassa auki (vaikka tämä nyt toki on “vain” kaupunkivaltio). Kasvutavoitteethan on kovat Aasiassa ja meidänkin ennusteet tuleville vuosille odottaa Aasiassa vajaan 15 % vuotuista kasvua, joten myymäläavauksia on sinällään ennusteissa sisällä. Yhtiöhän on arvioinut avaavansa tänä vuonna 10-15 uutta myymälää, joista pääosa Aasian alueelle joten ei siinäkään mielessä uusi tai yksinään iso asia numeroiden kannalta.

Tässä on Salkunrakentajan juttu Marimekossa, siinä on lainattu mm. Evlin ajatuksia.

”Inspiroivat myymälämme ja luovat vähittäiskauppakonseptimme ovat viime vuosina laajentaneet Marimekko-ilmiötä päämarkkinoillamme ja erityisesti Aasiassa. Yksi nopeimmin kasvaneista markkinoistamme Aasiassa on ollut Thaimaa. Olemme hyvin iloisia, että erinomainen yhteistyömme Marimekko-brändin kasvattamisessa jatkuu thaimaalaisen partnerimme Tanachiran kanssa nyt myös Singaporessa”, kertoo Natacha Defrance, Marimekon Region East -alueen myyntijohtaja.

Today again all stocks with Asian exposure are plunging for one more time. From Nike to QCOM, from clothing and fashion to tech, Asian exposure is seen as a risk and stocks with Asian exposure are being further discounted.

Does anyone know, anytime in history, when a bad or a mediocre economy in the US and Europe gave us a good economy in Asia? From what history shows, I see that when the US and Europe get a “cold,” Asia is already having “pneumonia.” More exposure to Asian markets at this time equals more risks and a situation that the upside potential is miniscule in comparison to the risks of the downside.

I still don’t get the rush from the management to put money right now in Asian markets, instead of reducing costs and looking for ways to become more efficient. A slight bump in the economy, a small potential recession that nobody can deny it’s possible in the coming winter, is really going to jeopardize the whole company.

Even more weakness in Asian economies. We can now say most of the Asian markets have never recovered from the pandemic. I don’t know what will it take to wake up the sleeping management team of Mekko which is throwing money in the name of some imaginary “Asian growth”

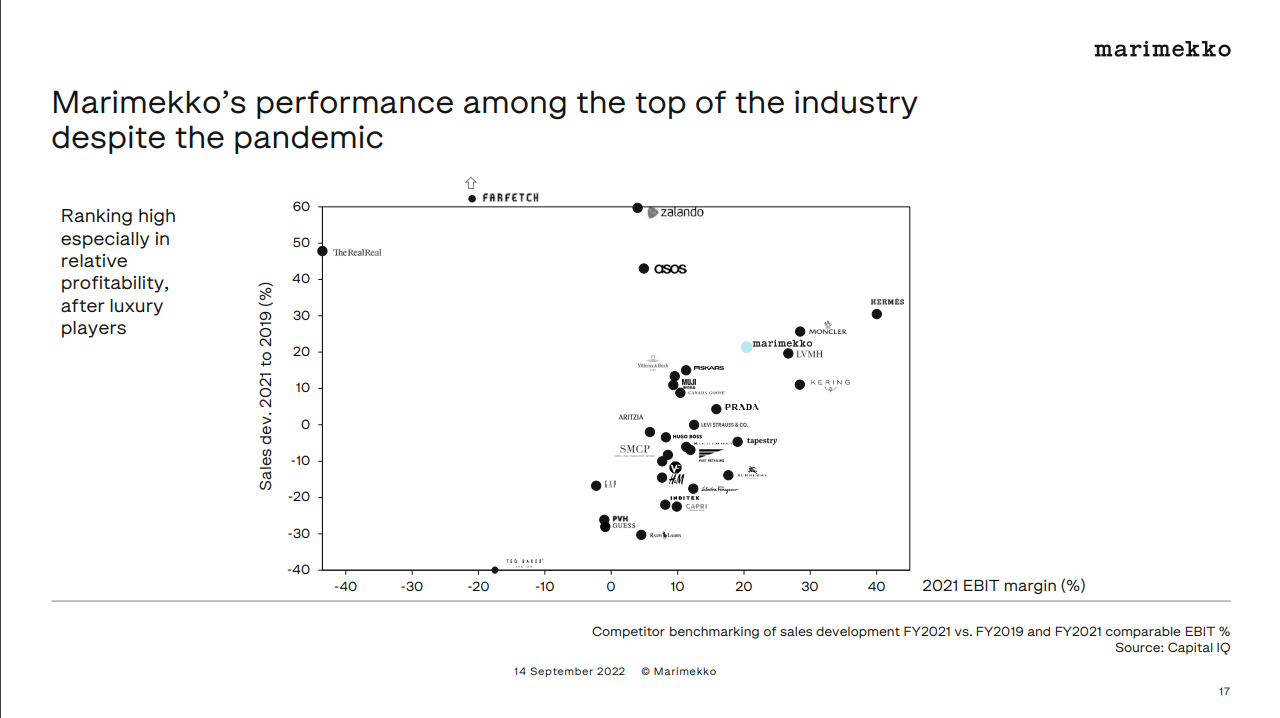

Selailin Marimekon CMD:n esitystä (CMD pidettiin 9/2022) ja silmään pisti ao. kuvaaja.

Pakko sanoa, että edellisellä strategiakaudella tehtiin kyllä aika vakuuttavaa työtä ja kannattavuutta on saatu kohennettua huimasti. Nykyinen 2023-2027 strategiakausi tulee olemaan erittäin mielenkiintoinen. Marimekko on aika pieni toimija ja omaa hyvät luvut. Lyhyen aikavälin kasvu on vallitsevasta tilanteesta johtuen epävarma, mutta yhtiön lähivuodet näyttää aika lupaavilta.

Osakkeen kehitys on jäänyt STOXX Europe 600 retail indeksistä pahasti jälkeen YTD (koska listattu OMXH?). Osaketta voi tällä hetkellä ostaa suht samanlaisella valuaatiolla kuin Fiskarsia, ja mekon potentiaali ja eväät kasvuun ovat merkittävästi paremmalla tolalla kuin edellämainitulla. Kuten ao. kuvaajasta huomaa, niin myös kannattavuusprofiilissa on todella iso ero.

Sopisiko Marimekko LVMH:n brändisalkkuun tai jonkin muun ison vastaavaan?

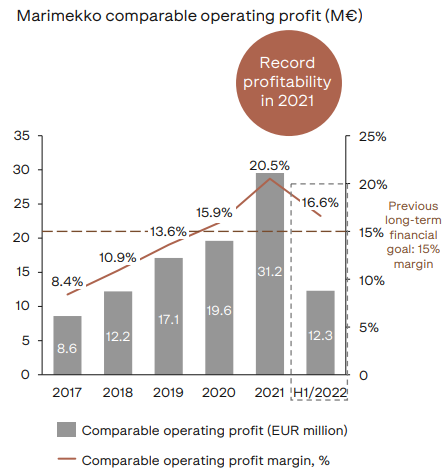

EDIT: on huomionarvoista, että 2021 oli kannattavuuden suhteen poikkeuksellisen hyvä koronabuusteineen, mutta strategiakauden 20% ebit -tavoite ei kuulosta ihan mahdottomuudelta. Tässä vielä edellisten vuosien kannattavuudesta kuvaaja:

Tuli ajankuluksi pohdittua omia omistuksia ja Marimekon kohdalla kävin vähän virkistämässä muistia viimeisimmän laajan raportin muodossa. Olisikin @Rauli_Juva kysymys raporttiin liittyen.

Toteat raportissa suhteellisesta arvostuksesta seuraavaa; “Selvästi edeltävää vuosikymmentä korkeammista

koroista huolimatta, verrokkiryhmän P/E-kerroin on

edelleen historiallisessa haarukassa eli vajaat 22x

tälle vuodelle ja 19x vuodelle 2024.

Mielestämme Marimekkoa voisi hinnoitella

suunnilleen linjassa sen verrokkiryhmän kanssa”

… jatkuu;" Historiallisesti Marimekkoa on hinnoiteltu

alennuksella verrokkeihin nähden, mutta viime

vuosien selvästi parantunut ja mielestämme

kestävästi korkeampi tulostaso huomioiden tälle ei

ole enää yhtä selkeitä perusteita. Toisaalta

Marimekon iso myynnin osuus Suomessa, jossa

kuluttajakysynnän näkymät ovat nyt heikot, voisi

oikeuttaa hieman verrokkeja alempaan

arvostukseen. Marimekko on myös edelleen

kokoluokaltaan pieni ja vain yhden brändin yhtiö,

joka lisää riskitasoa verrattuna globaaleihin

yhtiöihin, jotka toimivat monella brändillä."

Seuraavassa kappaleessa otat kantaa Marimekon absoluuttiseen arvostukseen toteamalla näin; “Marimekkoa on hinnoiteltiin pörssissä vuosina

2017-21 noin 25x P/E-kertoimella ja noin 18x

EV/EBIT-kertoimella. Korkeita kertoimia tuki matala

korkotaso sekä Marimekon nouseva

marginaalikehitys, jonka uskottiin jatkuvan.

Molemmat näistä ajureista ovat nyt poissa, kun

korot ovat nousseet ja Marimekon

liikevoittomarginaali on ennusteissamme

vakiintumassa vajaan 20 %:n tasolle. Näin ollen

nyky-ympäristössä näemme hyväksyttyjen

arvostuskertoimien olevan P/E-luvun osalta 14-16x ja

EV/EBIT-luvun osalta 11-13x”.

Noissa kahdessa kappaleessa on omaan silmään pieni ristiriita. Toteat, että on olemassa perusteet sille että paremman tuloskunnon takia arvostus olisi nykyään linjassa verrokkien kanssa historiallisen alennuksen sijaan. Toisaalta kun annat arvion hyväksyttävistä kertoimista, ovat ne aika merkittävästi alemmat mitä verrokkiryhmän arvostus (PE 22x vs 14-16x).

Pitääkö tämä ymmärtää niin, että keskipitkällä aikavälillä suhteellinen arvostus voisi olla verrokkiryhmän tasolla, mutta nyky-ympäristössä se ei ole perusteltua? Vai kuinka?

Hyvä havainto! Tuo on jäänyt heikosti muotoilluksi, mutta tosiaan jos Marimekko pystyy jatkamaan hyvää tuloskasvua (joka nyt jauhaa paikallaan) niin ei periaatteessa ole syytä, miksei arvostus olisi lähempänä verrokkeja mutta en nykyisessä korkoympäristössä ehkä yli 20x P/E:tä Marimekolle näkisi juuri tuossa mainittujen heikkouksien/riskien takia. Omassa ajatellussa verrokit on usein toissijaisia, kun verrokkiryhmät eivät ole monessa tapauksessa (kuten tässä) kovinkaan suoria vertailukohtia. Täytyy tarkentaa tekstiä tuolta osin.

Kiitos vastauksesta. Jatkoin vielä absoluuttisen arvostuksen penkomista P/E luvun avulla ja apuna tässä Marimekon vuosikertomukset 2013-2022.

LV KASVU

EBIT-%

P/E

2013

6,3 %

0,1 %

neg.

2014

0,2 %

5.9%

17,5

2015

1,6 %

1,6 %

83,6

2016

4,1 %

5,3 %

19

2017

2,7 %

8,2 %

14,4

2018

9,3 %

15,8 %

12,2

2019

12,1 %

13,6 %

22,2

2020

-1 %

15,9 %

27,7

2021

23,2 %

20,5 %

28,1

2022

9,4 %

18,2 %

15,5

2013-2022

P/E KESKIARVO

26,7

P/E MEDIAANI

19

Lopuksi jaoin vielä tämän aikaikkunan aikaan ennen ja jälkeen Tiina Alahuhta-Kaskoa toimitusjohtajana.

2013-2017

2018-2022

LV KASVU KA

3,00 %

10,60 %

EBIT% KA

3,80 %

16,80 %

P/E KA

33,6

21,1

P/E MED

18,3

22,2

Marimekon P/E on ollut ajanjaksolla 2013-2022 keskiarvolla mitattuna 26,7 ja mediaanilla 19. Alahuhta-Kasko tuli toimitusjohtajaksi minun muistaakseni 2017 ja laitoin tässä hahmotelmassa hänen ajanjaksonsa alkamaan 2018, koska muutoksissa ottaa yleensä aikansa. Selkeä muutoshan tossa näkyy kasvuvauhdin ja kannattavuuden osalta. Silti Marimekkoa on arvostettu 0-5% kasvulla ja alle 10% kannattavuuksilla 2013-2017 kovemmilla arvostustasoilla, mitä nyt hahmottelet raportissa. Ymmärrän kyllä sen, että toimintaympäristö on nyt muuttunut ja paluuta esimerkiksi nollakorkoaikoihin tuskin nähdään. Jokatapauksessa itse kyllä uskaltaisin muuttuneesta ympäristöstä huolimatta historiaan peilaten antaa Marimekolle hyväksyttäväksi arvostustasoksi P/E:llä mitattuna jotakin tyyliin 16-18x. Siinäkin olisi kuitenkin vielä negatiivista preemiota sinne verrokkiryhmään, jos haluaa asiaa vielä sitä kautta peilata.

Ihan näin suoraviivaisesti ei mielestäni arvostusta voi miettiä. Noiden vuosien arvostustasoon vaikutti toki se, että Marimekon kestävän/normaalin kannattavuuden oletettiin tuolloin olevan jonkin verran parempi kuin silloinen kehno taso, jonka vuoksi kertoimet olivat korkeita. Toteutunut tulos/marginaaliparannus oli vielä reippaasti enemmän, joka vei osaketta ylös. Mutta nykyisiltä kannattavuustasoilta ei voida enää odottaa merkittävää marginaaliparantumista, jolloin tuloksen kasvu on pääosin liikevaihdon kasvun varassa. Ei mulla kuitenkaan ole mitään vahvoja argumentteja miksi hyväksyttävä arvostus olisi ehdottomasti noin 15x, eikä 17x, riippunee myös kunkin odotuksista Marimekon suhteen ja toisaalta tuottovaatimuksesta.

Jep, varmasti ihan totta. Toisaalta sitten itse näen asian niin, että vaikka marginaaleissa ei ole nousuvaraa niin Marimekko ansaitsee vahvan liiketoimintansa ja brändin ansiosta tietynlaisen laatuyhtiön leiman, millä voi korkeampia kertoimia perustella.

Loppuun on selkeyden vuoksi todettava, että en itse ole mitenkään superhärkäinen Marimekon tulevaisuuden suhteen. Näen vain, että ”perussuorittamisellakin” ilman sen kummempia positiivia yllätyksiä arvostus voisi olla sun arvioihin nähden aavistus korkeammalla

Pelkkä Brändi ei silti satavarmasti takaa, että firma tekisi edes voittoa…

Monialayhtiö Amer pääsi viimein eroon tappiollisesta Marimekosta. Amer myi yhtiön Workidea Oy:lle, jonka omistaa espoolainen yrittäjä Kirsti Paakkanen.

Rauli on antanut ennakkokommenttinsa, kun Marimekko julkaisee torstaina Q2-tuloksensa.

Marimekko raportoi Q2-tuloksensa torstaina noin kello 8. Vertailukauteen nähden heikentyneen Q1:n jälkeen odotamme liikevaihdon ja tuloksen kasvavan hienoisesti viime vuodesta. Odotamme Marimekon koko vuoden ohjeistuksen pysyvän ennallaan.

Äkkiseltään vaikuttaa tuo Jaspal group hyvältä yhteistyökumppanilta, ensimmäinen myymälä avattu vuonna 1972, paljon yhtäläisyyksiä Marimekon tarinaan: Our Story

Jostain syystä Marimekko ei viime syksyn CMD:llä suostunut Aasian kasvun suhteen (joka on siis koko firman kasvuveturi) sanomaan mitään kovin selkeää uusiin maihin laajentumisesta. Nyt kesän aikana on avattu Singapore ja nämä Vietnam ja Malesia, joten kasvulatua on nyt huomattavasti laajemmalla rintamalla kuin aiemmin. Tämä on luonnollisesti hyvä juttu ja hienoa että uusi kumppanikin löytyi (Singaporen avaus on vanhan Thaimaa-kumppanin kautta). Tämä tukee pidemmän aikavälin (Aasian) kasvua, jota toki odotuksissakin on, vaikkei uskota firman pääsevän edes kovin lähelle 15 % vuosittaista kasvutavoitetta.