Ja toimarin tankkailu jatkuu, nyt hieman varovaisempi 20k e lisäys

Edit.

En tässä kohtaa jaksa edes linkkiä puhelimella kaivaa enää, mutta toimari jatkoi jälleen joka-kolmas-päiväistään osaketankkausta, tällä kertaa 15000 eurolla, tiedote 8.9.![]()

Ja toimarin tankkailu jatkuu, nyt hieman varovaisempi 20k e lisäys

Edit.

En tässä kohtaa jaksa edes linkkiä puhelimella kaivaa enää, mutta toimari jatkoi jälleen joka-kolmas-päiväistään osaketankkausta, tällä kertaa 15000 eurolla, tiedote 8.9.![]()

Toimari yllätyksettömästi lisäillyt jällee lähes 100 000 eurolla hintaan 1,58e (Saksan pörssi). Johan ehti jopa kuukauden olemaan lisäilemättä.

Nyt oli kova! ![]() Pientä joustoa marginaaleissa, mutta se lienee ainoa heikkous koko rapsassa. Osaketta on potkittu alaspäin mainosalan pienenevien tulojen takia, mutta nyt vaikuttaisi siltä että oma ekosysteemi toimii ja juna pysyy taantumasta huolimatta hyvin raiteillaan.

Pientä joustoa marginaaleissa, mutta se lienee ainoa heikkous koko rapsassa. Osaketta on potkittu alaspäin mainosalan pienenevien tulojen takia, mutta nyt vaikuttaisi siltä että oma ekosysteemi toimii ja juna pysyy taantumasta huolimatta hyvin raiteillaan.

Marketscreenerin ennusteisiin verratessa Q3:n jälkeen on kasassa lähes koko vuoden tuotot ja uusi lv-ohjeistuskin on kokonaan ennusteen yläpuolella. Nyt harmittaa etten tankannut pohjilta enempää, sillä alle 20kruunun/2€:n tätä tuskin enää saa ![]()

Kova tulos kieltämättä! Todella helpottavaa raportissa oli se miten hyvin näin vivutettu yhtiö pystyi taklaamaan nopeasti kasvaneet rahoituskustannukset kasvaneella tuloksella ![]() Nyt vaan lisää luvattua deleveragea ja kovaa kasvua

Nyt vaan lisää luvattua deleveragea ja kovaa kasvua ![]()

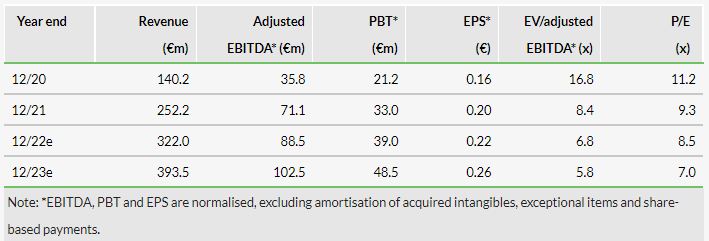

Huhhuh. Markescreenerin ennuste tosiaan 73,1m liikevaihtoa (mitä tosin pidin melko alhaisena). Toteuma 87,6m

EBITDA ennuste oli 19,5m, toteuma 23m

Orgaaninen kasvu 23%!

Uusi ohjeistus:

“Based on the strong YTD performance and the positive outlook for Q4 2022 management expects the company to exceed its current full year 2022 revenue target range and updates the revenue guidance to EUR 315-325 million (previously EUR 295-315 million). The adj. EBITDA guidance remains unchanged at EUR 83-93 million.”

Ja aiempi marketscreener ennuste 2022 oli 308m

Kyllähän paineet mainospuolella herätti huolta tuloksesta, mutta eipä firma ole tainnut tuloksella ikinä pettää eikä nytkään niin käynyt. Vaikka marginaalit vähän hittiä ottaa, niin kyllähän 23 % orgaaninen kasvu tässä markkinassa miellyttää. Mitä se on sitten kun mainosbudjetit avataan kunnolla? Toki tässä varmasti kusetusmarkkinat ja kriisit jatkuvat vielä niin odotella saa. Raportissahan nihkeää markkinaa kuvattiin sanoilla: “I expect that this situation will continue well into next year and perhaps even longer.” Karua tekstiä sinänsä, eli jatketaan varmasti pitkään nykyisten toimintojen kehittämisellä ja kulujen karsimisella ilman yritysostoja ihan jo velkamääränkin takia, ellei nyt jotain aivan spesiaalitarjousta eteen tule.

Sijoittajana varmaan vaikeinta hahmottaa mediaplatformin potentiaalia ja kilpailukykyä muihin kilpailijoihin nähden. Toki osviittaa saa hyvistä tuloksista, kasvusta ja johdon kommenteista. Uusista Verve Groupin asiakkaista löytyy muuten myös kotopörssin Rovio. Mutta pitääpä jatkaa presentaation kuuntelulla.

Käännetty tiedote:

Peli- ja mediayhtiö Media and Games Invest julkaisi eilen 15. marraskuuta osavuosikatsauksensa vuoden kolmannelta neljännekseltä.

Omistajaluettelosta käy ilmi, että toiseksi suurin omistaja, Oaktree Capital Management, on nostanut omistusosuutensa 30. syyskuuta 14,8 prosenttiin, kun se kesäkuun 30. päivänä oli 12,6 prosenttia.

Bodhivas, joka liittyy toimitusjohtaja Remco Westermanniin, on edelleen suurin omistaja 26,3 prosentilla osakkeista 30. syyskuuta, mikä on marginaalinen kasvu verrattuna 26,2 prosenttiin kesäkuun 30. päivänä.

Tällainen tiedote tupsahti sähköpostiin: Media and Games Invest - Ad tech credentials boosted by Google partnership | Edison

Ilmeisesti tarkoittaa parempaa näkyvyyttä Googlen mainosverkostossa, ja toivon mukaan myös isompia tuloja Vervelle.

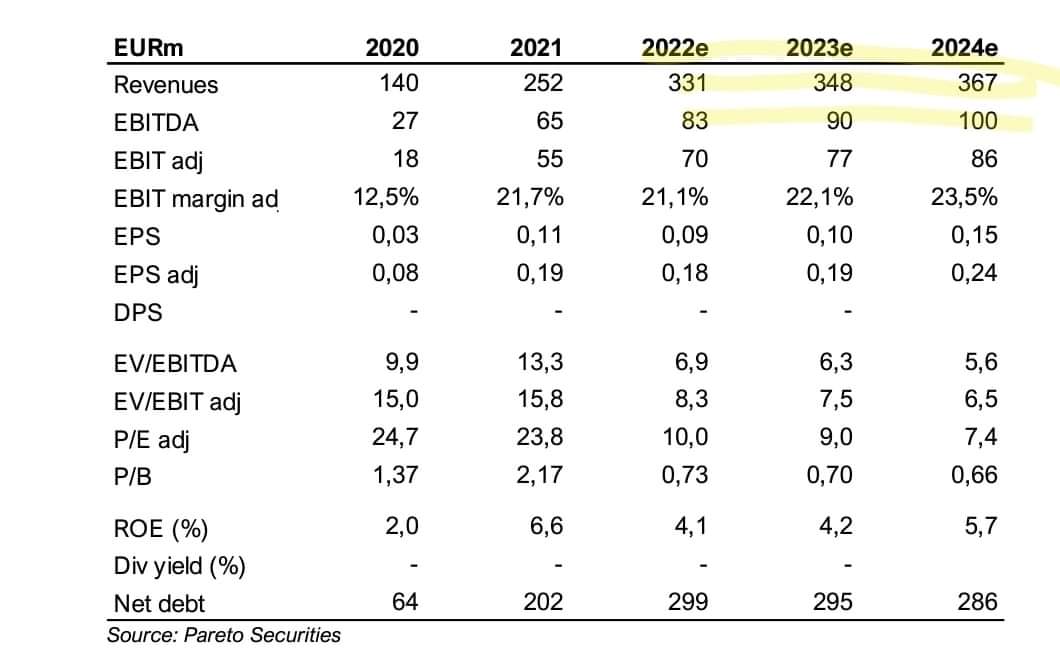

Samasta tiedotteesta Edison groupin ennusteet M8G:lle seuraavien vuosien ajalle. Jos myynti tosiaan kasvaisi ennustetulla tavalla, niin kyllähän siinä arvostuskertoimet sulavat silmissä ![]()

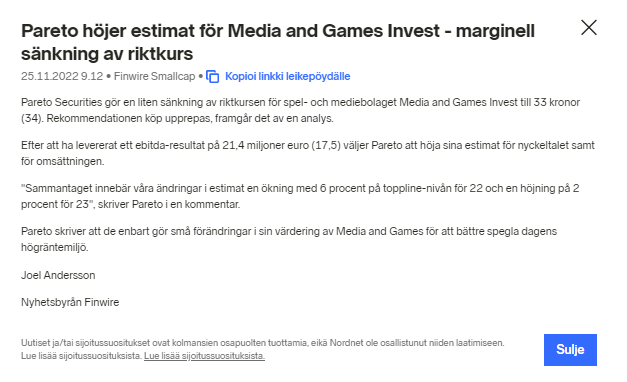

Suositushintojen muutoksia Q3:n jälkeen:

Kurssi nyt:

■Media and Games Invest - Pareto:

MGI released its Q3’22 report a little over a week ago, where the company beat both our topline and adjusted EBITDA estimates. Despite a tougher macro environment, where the company is seeing lower CPMs, we believe the company can continue showing solid topline growth, and therefore raise our Q4’22 and FY’23 topline and adjusted EBITDA estimates, where our FY’22 estimates now slightly exceed MGI’s FY’22 guidance on the topline. We reiterate our Buy rating with a TP of SEK 33 (34), which has only been lowered to reflect a greater risk-free interest rate input into our DCF.

■Quarterly overview

The company grew revenues to what is a new quarter-high, at EUR 87.6m in Q3’22, compared with PAS at 73.1m, with an adjusted EBITDA at EUR 23.0m vs PAS at 20.6m. Revenue growth was 39% in total, out of which 23% was organic, and half of the organic growth stemmed from positive FX effects, where a strong USD was the main contributing factor. All in all, a solid quarter from MGI, where the weaker macro only could be seen in the weaker than expected margins on both the gross- and adjusted EBITDA level.

■Estimate changes

We raise our topline and adjusted EBITDA estimates following the impressive topline and adjusted EBITDA growth in the quarter, where we expect MGI to continue growing its earnings albeit with slightly weaker gross margins than before, as a result of CPMs continuing to be weaker than in FY’21 going forward. All in all, our estimate changes boil down to a 6% raise on the topline level for FY’22 and a 2% raise on FY’23. We expect the main growth driver going forward to be connected TV (CTV), which also ties back to the weaker gross margins, as the CPMs on CTV generally are lower than in e.g. mobile games.

■Valuation

Valuation wise we make limited changes, where our WACC approaches ~11% as a result of increasing the risk-free interest rate input from 2% to 3.8%, to reflect a higher interest rate environment. This change, coupled with raised estimates, boils down to an incremental lowering of our TP to SEK 33 (34). Our TP entails an EV/EBITDA adj. of ~7.8x, which entails a discount to the peer median on 2023E.

Tiedote liittyen siirtymiseen Maltasta Ruotsin alle.

Anton Damstén on tehnyt meille laajan raportin Media and Games Investistä. ![]()

![]()

![]()

Aloitamme MGI:n seurannan 23 kruunun tavoitehinnalla ja Osta-suosituksella. Suurin osa MGI:n liikevaihdosta tulee mainosohjelmistoalustalla tapahtuvasta mainostajien ja julkaisijoiden yhdistämisestä. Alustayhtiönä MGI:n kustannukset ovat pääasiassa muuttuvia, minkä ansiosta yhtiön pitäisi pystyä kasvattamaan toimintaansa ja samalla tuottamaan vankkaa tuloskasvua. Nämä tekijät mielessä arvioimme, että yhtiöllä on hyvät mahdollisuudet luoda omistaja-arvoa pitkällä aikavälillä. Nykyisellä arvostustasolla MGI:n markkinaodotukset ovat alhaiset, ja niiden pitäisi olla ylitettävissä kohtuullisella kasvulla ja arvostuskertoimien maltillisella nousulla. Nykyisellä arvostustasolla riski/tuottosuhde on mielestämme houkutteleva.

Kiinnostava firma ja raportti. Indereksen luvut katsoneena kuitenkin nousee heti esiin matala kannattavuus. RoE on matala yksinumeroinen luku. Alustayhtiöltä joka kasvaa kannattavasti olisi lupa odottaa parempaa pääoman tuottoa.

Mitä ajatuksia tämä herättää muissa?

Inderesin analyysin esittelystä:

“Alustayhtiönä MGI:n kustannukset ovat pääasiassa muuttuvia, minkä ansiosta yhtiön pitäisi pystyä kasvattamaan toimintaansa ja samalla tuottamaan vankkaa tuloskasvua.”

Osaisiko joku perustella tätä? Tuo lause tuntuisi minusta loogisemmalta, jos todettaisiin kustannusten olevan pääasiassa kiinteitä.

Tässä olisi vielä aamarikommentti MGI:stä.

Aloitamme MGI:n seurannan 23 kruunun tavoitehinnalla ja osta-suosituksella. Suurin osa MGI:n liikevaihdosta tulee mainosohjelmistoalustalla tapahtuvasta mainostajien ja julkaisijoiden yhdistämisestä. Alustayhtiönä MGI:n kustannukset ovat pääasiassa muuttuvia, minkä ansiosta yhtiön pitäisi pystyä kasvattamaan toimintaansa ja samalla tuottamaan vankkaa tuloskasvua. Nämä tekijät mielessä arvioimme, että yhtiöllä on hyvät mahdollisuudet luoda omistaja-arvoa pitkällä aikavälillä. Nykyisellä arvostustasolla MGI:n markkinaodotukset ovat alhaiset, ja niiden pitäisi olla ylitettävissä kohtuullisella kasvulla ja arvostuskertoimien maltillisella nousulla. Nykyisellä arvostustasolla riski/tuottosuhde on mielestämme houkutteleva. Seurannan aloituksen raportti on luettavissa suomenkielisenä käännöksenä täältä. Alkuperäinen englanninkielinen raportti on luettavissa täältä.

@Verneri_Pulkkinen koska en saanut analyytikkoa tägättyä tähän, niin “yleismiehen” kautta taas huomautusta ![]()

Tuossa raportissa “Taloudelliset tavoitteet” kohdassa tuossa kappaleessa pitäisi kai lukea “oikaistun liikevoiton”?

Ja vielä mielestäni mielenkiintoisesti muotoiltu kohta Rapsasta:

Varsinkin lähiaikoina on tuntunut, että monien muiden yhtiöiden kohdalla raporteissa tulisi lukea “Yhtiö on luvannut paljon, mutta toimittanut vähän” ![]()

Hyvä huomio, pistetään eteenpäin viestiä. ![]()

https://www.redeye.se/research/868794/media-and-games-invest-organic-growth-during-tough-times

Redeyeltä tullut päivitystä, tavoitehinnat tyylilleen uskollisesti:

Bear 24 / Base 45 / Bull 72

Redeye updates its view on Media and Games Invest following its Q3 2022 report. We are encouraged by the strong organic growth of 23%, despite a tough environment, evidenced by quarterly reports from peers. We believe MGI will continue to take market share in a privacy-first-oriented climate.