Qt Group 28 %

Smart Eye 26 %

Remedy 24 %

Kamux 10 %

Carasent 4%

Veoneer 4 %

Capman 4 %

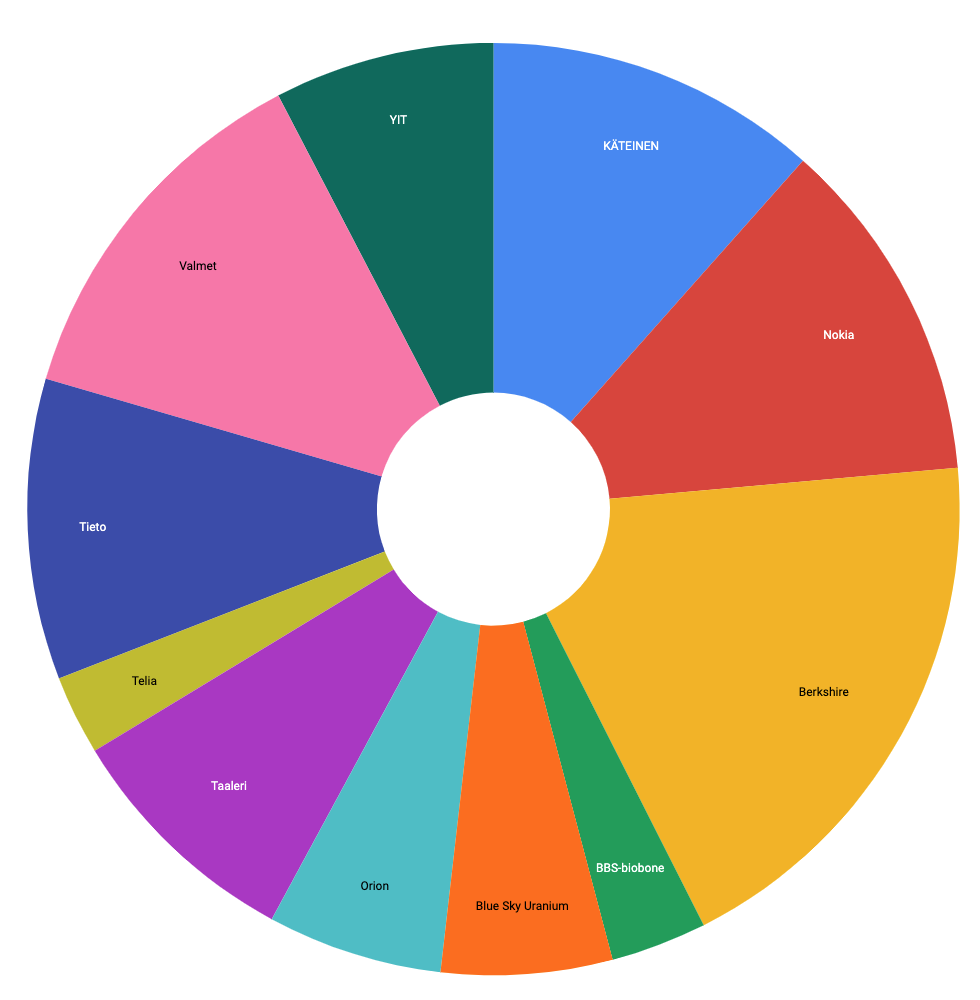

Salkun bruttoarvo on tällä hetkellä n. 135 000 €. Tämä silläkin uhalla, että joku kokee euromääräiset salkun avaukset etikettirikkomuksena. Itse olen sitä mieltä, että suomalaiset saisivat puhua sijoittamisesta ja talousasioista ylipäätään enemmän ja avoimemmin, myös euromääräisesti.

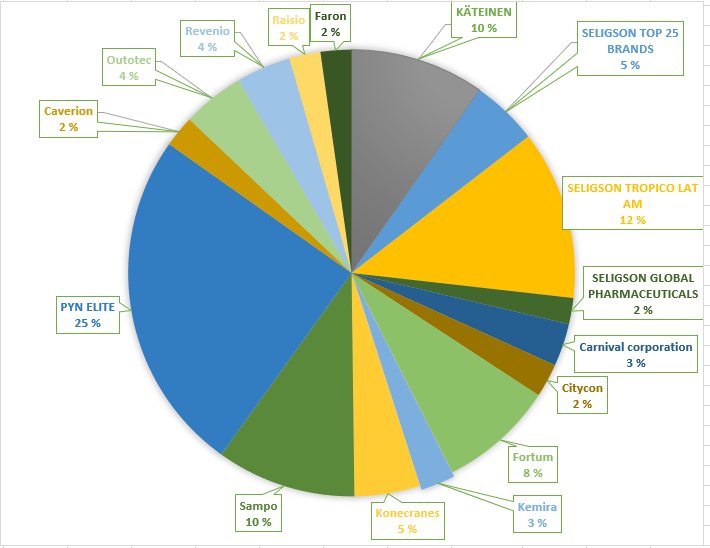

Salkun arvo on kehittynyt suorastaan hämmästyttävän nopeasti viime aikoina. Vielä reilu kaksi vuotta sitten salkku oli miltei nollilla, koska olin keventänyt heikosti kehittynyttä salkkua saadakseni käsirahan kahteen sijoitusasuntoon. Sitten tutustuin Inderesin analyysitarjontaan ja rupesin seuraamaan foorumia, ja pian laitoin koko sijoitusstrategiani aivan uusiksi. Olen ottanut kahden vuoden aikana 3 x 10 000 € pankkilainaa sijoittamista varten ja laitan joka kuukausi palkasta 500 - 1000 € osakkeisiin. Nyt reilussa kahdessa vuodessa ollaan sitten 135 000 eurossa. En ole laskenut tuottoprosenttia, mutta kyllähän sen täytyy melko kova olla. Suurelta osin nousu selittyy alkuvaiheen vahvalla panostuksella Remedyyn (kh. n. 10 €), jonka kurssi on noussut ilmiömäisesti tänä vuonna. Remedyä olen vuoden mittaan kevennellyt osin salkunhallinnallisista syistä, osin saadakseni rahaa muihin lappuihin. Vaikka Remedy-potti on kappalemääräisesti keventynyt noin kolmannekseen alkuperäisestä, on sen euromääräinen arvo suurin piirtein sama kuin alkuperäinen panostus!

Aina välillä täytyy oikein muistutella itseään, että tällainen kehitys ei voi jatkua ikuisesti, ja että minä en todellakaan ole mikään sijoittajanero. Kieltämättä moni sijoituspäätös perustuu ainakin osittain peesaamiseen (niin Inderesin mallisalkun kuin joidenkin valikoitujen foorumilaisten), mutta mielestäni olen kyllä vähintäänkin kohtalaisen hyvin perehtynyt kaikkiin yhtiöihin. Pelkästään jonkun muun suosituksen perusteella en koskaan tee sijoituspäätöstä.

Salkussa on vahva painotus teknologiayhtiöillä. Varsinkin nykyisessä markkinatilanteessa haen sijoituksiltani voimakasta kasvupotentiaalia, skaalautuvaa liiketoimintamallia ja luotettavaa johtoa. Odotan markkinoilla olevan turbulenssia lähitulevaisuudessa ja haluan sijoittaa yhtiöihin, joiden paras tuloksentekokyky on vasta edessä päin, jolloin tilapäisistä kurssilaskuista ei tarvitse välittää, ja markkinamyllerrykset lähinnä luovat ostopaikkoja. Tietysti tarkkailen omistuksiani jatkuvasti, ja jos jonkin yhtiön näkymät heikkenevät, harkitsen tilannetta uudestaan.

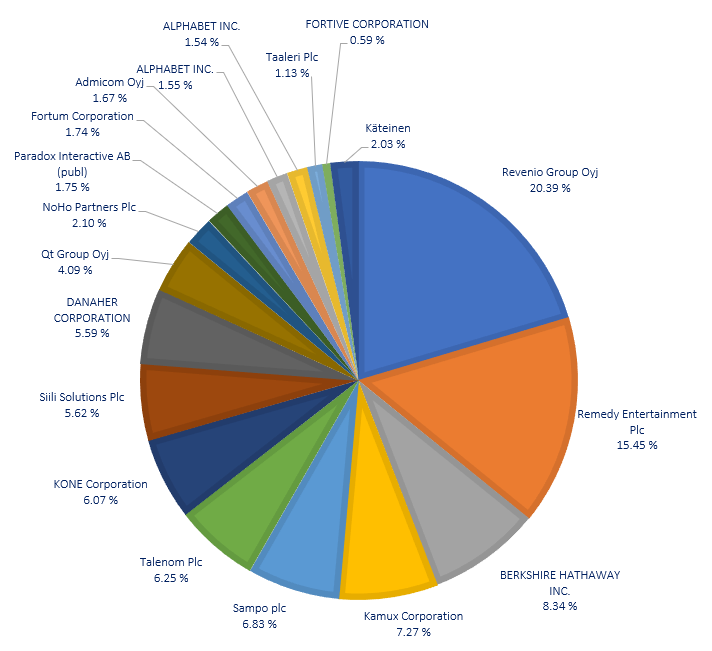

Viime aikoina omistuksiin on kuulunut myös mm. Digiaa, Talenomia, Reveniota ja Fortumia. Pienet turskat on tullut tehtyä Verkkiksellä, Vincitillä, Loudspringillä ja Siltronicilla. Näitä olen myynyt pois saadakseni rahaa uusille löydöille eli Smart Eyelle, Carasentille ja Veoneerille. Myös Qt:n ja Kamuxin osuuksia on tullut kasvatettua. Smartin ja Carasentin osuuksia on tarkoitus kasvattaa lähiaikoina, sillä luotto yhtiöiden potentiaaliin on kova ja pidän tuottopotentiaali-riskisuhdetta houkuttelevana. Kuten moni arvaakin, nämä uudet löydöt ovat täysin Inderesin foorumin ansiota, joten kiitos siitä kaikille aktiivisille tiedonkaivelijoille!