Miten saatte rivit (omistukset) Nordnetistä suoraan Exceliin? Vai saako?

Onko OPlla jokin muuttunut? Aiemmin suurien kulujen takia vain OP maailma indeksi on ollut ainut järkevä sijoituskohde mitä tarjoavat.

Pitkä salkku näyttää tänään tuolta suurimmasta pienimpään. Täytyy ottaa illalla vähän kaljaa ja miettiä mitä tämän kanssa tekisi.

Edit:

Pelitille jäi eilisen vtutus myynnin jälkeen vielä nuo.

12 tykkäystä

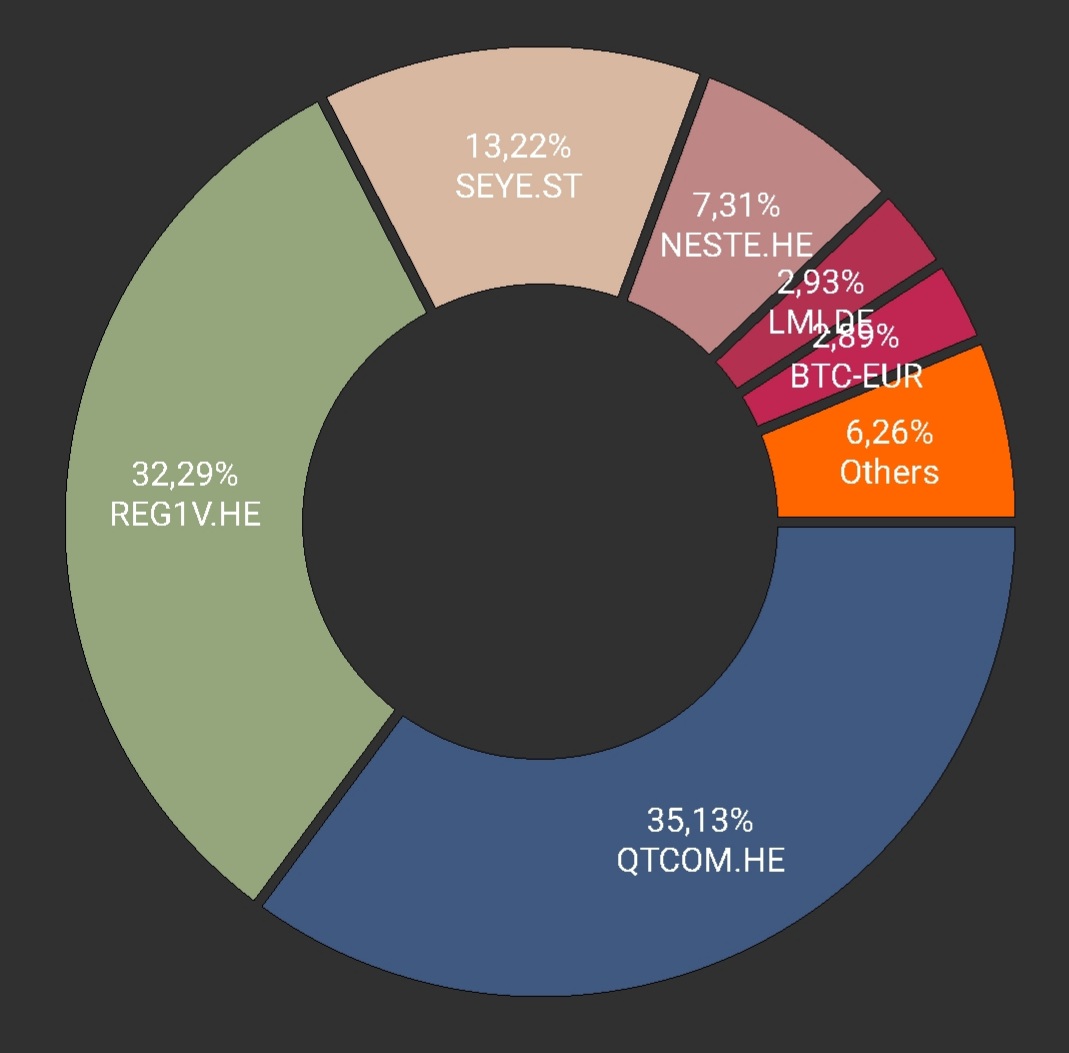

Muut kategoriassa löytyvät:

Zaptec 1,5%

Nexstim 1,4%

Kamux 1,34%

Ethereum 1,16%

Capman 0,9%

Pysyvän kodin ovat saaneet jo sisäsiisteiksi oppineet: Revenio, Kuutti, Neste ja Smart Eye. Periaatteessa kaikki muutkin, mutta ulkoilutan niitä mielelläni jos siltä näyttää.

Edit:

Revenion ja kuutin massiivinen paino johtuu pitkäaikaisista ostoista ja arvonnoususta. Kuuttia tulee nykyäänkin tankattua.

Moni muukin on sisällä käynyt, mutta aina me ei vaan tulla juttuun. Näitä olivat Bittium (voitolla), Loudspring (isot turskat), Taaleri (voitolla). Nexstimkin (myyty pois turskalla ja ostettu kalliimmalla takaisin), kiitos Hilden uutisen.

Mielelläni otan kehitysehdotuksia vastaan.

10 tykkäystä

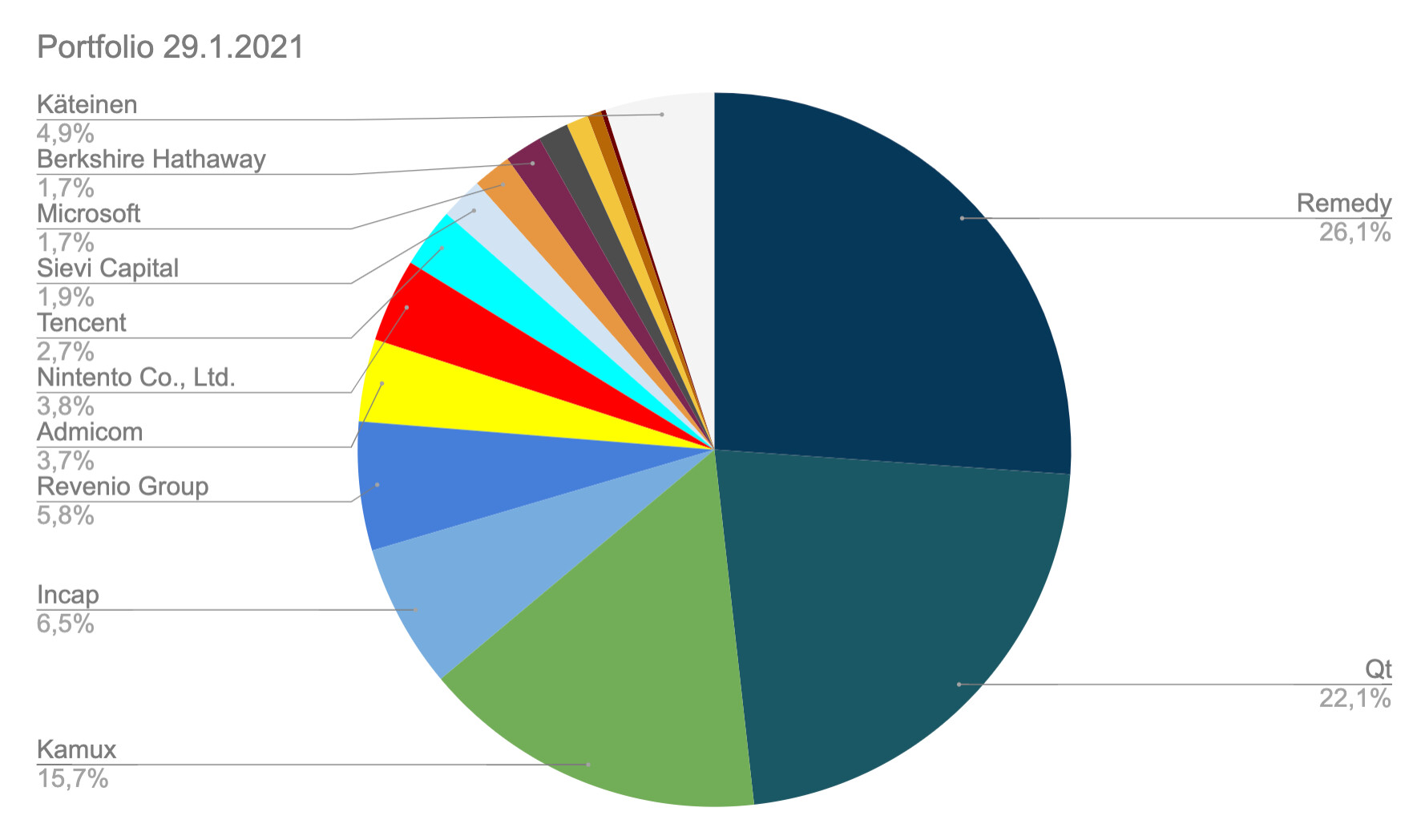

Päivitetään taas salkkua ja ajatuksia tänne.

Salkku ei ole dramaattisesti muuttunut sitten viime vuoden lopun. Kuten Ostin myin -ketjussa olen raportoinut, olen tämän vuoden puolella keventänyt Admicomia sekä Reveniota joiden arvostukset ovat olleet varsin anteliaat. Sen lisäksi eilen lisäsin Incapia.

Tämä on johtanut siihen, että Incap on nyt salkun 4. suurin sijoitus Revenion ollessa viidentenä. Admicomin kurssilasku johti siihen, että se on nyt Nintendon kanssa samassa sarjassa. Kuten kakusta nopeasti näkee, TOP5 sijoitusta ovat yli 75 % salkusta. Kokonaisuutena osakkeita on 15, eli loput 10 on vain n. 20 % salkusta mutta siellä on hyviä firmoja joilla osalla voisi olla suurempikin rooli salkussa tulevaisuudessa, jos niitä saa käypään hintaan.

Mainittakoon, että Paradox, FNV ja Herantis sekä Alibaba ovat edelleen kyydissä vaikka eivät oikein tuolta erotu.

Viime vuoden loikan jälkeen (+106 %) salkku on tänä vuonna ottanut happea, ollen nyt -5 % vuoden alusta mitattuna. En odota kummaa tuottoa tänä vuonna salkulta, jos paikallaan pysyy olen positiivisesti yllättynyt. Remedy ja Qt määrää pitkälti salkun suuntaa ja molemmat ottivat ison harppauksen kurssissa viime vuonna. Näkisin, että nyt on fundamenttien vuoro tulla perässä. Molemmat ovat erinomaisia pitkän aikavälin holdeja joissa on paljon optionalisuutta, joten parin vuoden odotettavan mörninnän takia ei tekisi mieli keventääkään. Vesi herahtaa kielelle jos miettii yhtiöiden mahdollisuuksia 2020-luvulla, mutta toki moni asia voi myös mennä pieleen.

Kuten olen jo varmaan puoli vuotta kommentoinut, olen hieman viilannut salkun painoa pois korkeasti arvostetuista teknoista kuten Admicom ja Revenio ja siirtänyt painoa mielestäni edullisiin kasvaviin yhtiöihin jotka ovat jääneet hieman tutkan alle, kuten juuri Incap. Kamux on näkyvä yhtiö, mutta ei senkään arvostus mikään tolkuton ole ottaen huomioon mahdollisuudet Saksan maalla 2020-luvulla. Oikeastaan kaikkia näitä firmoja fundeeraan kymmenen vuoden päähän, missä ne voisi olla. Nyt vain pitää seurata, että toteutus pelittää. Joku noista varmaan myös feilaa isosti, mutta se kuuluu sijoittamiseen.

Olen tosiaan tehnyt kolme kauppaa tänä vuonna. Viime vuonna kauppoja syntyi 24, ja vuonna 2019 12. Olen viime vuosina tietoisesti pyrkinyt vähentämään kaupankäyntiä, koska ainakin itselleni turha säheltäminen ostoilla ja myynneillä on rokottanut performanssia yli kymmenen vuoden lyhyen sijoittelijaurani aikana. Ei tietysti pidä jättää hyvää osto- ja myyntipaikkaa hyödyntämättä, mutta kauppojen tietoinen minimointi tekee ostoista ja myynneistä harkitumpia. Sen lisäksi tulee mietittyä tarkemmin, mitä oikeastaan tapahtuu seuraavaksi? Jos ostan lappua X nyt, milloin se pitäisi myydä? Onko minulla itsenäistä käsitystä yhtiön arvosta, vai peesaanko muita? Jos minulla ei ole, miten muka osaisin myydä osakkeen oikein? Yritän, että jokainen sijoitus olisi mahdollisimman onnistunut (noh on tuolla muutamia yhtiöitä joista olen pihalla mutta niin pienellä painolla että ei niin vakavaa ![]() ) ja onnistunut nimenomaan siksi, että tiedän mitä teen, ei onnenkantamoisen takia. Tällöin jokainen liike markkinalla kasvattaa omaa osaamistani sijoittajana, eikä mene hukkaan oli lopullinen sijoitus sitten onnistunut tai ei.

) ja onnistunut nimenomaan siksi, että tiedän mitä teen, ei onnenkantamoisen takia. Tällöin jokainen liike markkinalla kasvattaa omaa osaamistani sijoittajana, eikä mene hukkaan oli lopullinen sijoitus sitten onnistunut tai ei.

Toisekseen, varma tapa pikku hiljaa jäytää omaa salkkua on jatkuva veivailu mistä tulee kaupankäyntikuluja ja veroja. En pysty kontrolloimaan omistamieni yhtiöiden kursseja, mutta pystyn kontrolloimaan omaa käytöstäni ja omia kulujani. Jos kaipaa viihdettä, sitä saa muualtakin elämästä. ![]()

104 tykkäystä

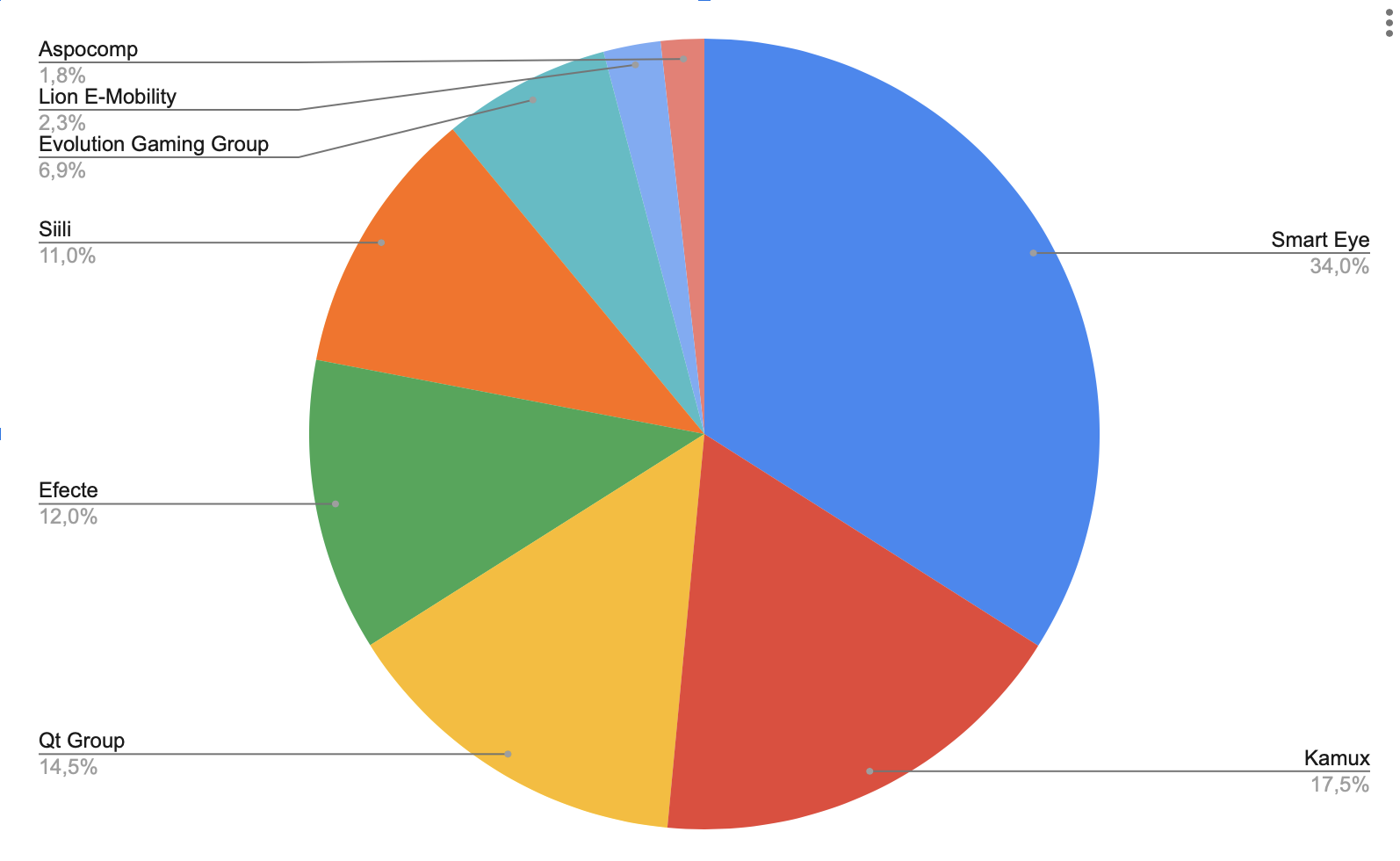

Uutuuksina pienen pienet siivut Lion E-Mobilityä ja Aspocompia. Ajatuksena ulostaa ne pois salkusta jossain kohtaa vuotta. Pientä maustetta vahvaan holdisalkkuun. Salkku kohtalaisesti toipunut viime päivien dipistä. Positiivisin fiiliksin kohti tuloskautta, eiköhän tällä mr. Index voiteta luulisin ![]()

22 tykkäystä

Se olisi taas salkkupäivityksen paikka, ennen tuloskauden alkua. Näin voi palailla omiin ajatuksiin tuloskauden jälkeen ja osoittaa syyttävää sormea itseään päin, kun tulokset sakkaa ja mustat joutsenet lentelevät turbiineihin.

Mitä on muuttunut viime päivityksestä?

Noho Partners → Myyty pois, koin että kurssi on ottanut etukenoa liikaa ja korona virus tulee aiheuttaa vaikeuksia toimialalle vielä kauan. Minulla ei ole mitään näkyvyyttää tälle alalle eli epävarmuus on osaltani korkea. Möin pois, ajoitus tehtiin pers-tuntumalla 7,50 paikkeilla.

Revenio Group → Myynti, korjasin 30% voitot kotiin. Arvostustasot olivat nousseet aika sietämättömiksi. Pohdin edestakas mitä tehdä, toisaalta kertaakaan ei ole vielä ollut pitkällä tähtäimellä viisasta luopua Reveniosta, eli argumentteja löytyi myös miksi olisi pitänyt holdata. Möin 43€ paikkeilla ja pari päivää myöhemmi iskettii posari ilmoille. Sinäänsä erikoista, koska elin uskossa että Q4:n yllä oli edelleen usvaa.

Sievi Capital → Osto&myynti, luovuin lopulta tästä, koska kaipasin vähän voimakkaampaa kasvua. Huomasin myös, että salkussa oli aika paljon finanssialan toimijoita, eli jostain oli mielestäni luovuttava. Sievi oli näistä se minkä tunsin heikoiten ja toisaalta se oli pienin positioni, eli tuntui luonnolliselta karsia se.

Efecte → Viimeisin liikkeeni oli myydä Efectet noin 30% voitolla pois. Positio oli pieni ja koin etten ymmärtänyt riittävän hyvin heidän bisnestä. Tulos on oman uskoni mukaan myös edelleen epävarma ja jos tässä jotain korjausliikettä aletaan kylvämään, niin pelkään että nämä kärsivät ensimmäisenä (mutua). Ymmärrän kyllä samalla, että mikäli Efecte onnistuu liiketoiminnassaan, niin tämän hetkinen näennäisesti kallis hinta voi osoittautua hyvinkin edulliseksi. Mutta, tämä on jossittelua.

Tokmanni → Lisäys. Uskon edelleen yhtiön tekevän hyvää tulosta.

Harvia → Lisäys. Usan kasvu mahdollisuudet houkuttelevat.

Etteplan → Osto. Seurantapositio. Mielestäni mielenkiintoinen yritys, joka on osoittautunut laadukkaaksi. En oikein vielä tunne yritystä tarpeeksi, mutta on tarkoitus opiskella lisää.

Musti Group → Osto. Olen seurannut tätä pitkään, mutta en ole ymmärtänyt ostaa. Helposti ymmärrettävä bisnes ja mielenkiintoisia mahdollisuuksia pohjoismaissa. Iso kanta-asiakasryhmä.

Remedy → Osto, seurantapositio. Tämä on toinen keissi mikä minun olisi pitänyt ymmärtää jo kauan sitten. Olen pitkään seurannut pelialaa ja pelaan itse paljon, juurikin konsolipelejä. Lähdin nyt lopulta mukaan, mutta arvostus kieltämättä pelotti vähän. Siksi aluksi seurantapositio ja lisäillään sopivin väliajoin.

Viime aikaisen veivailun tarkoituksena on ollut pitää osakepositioiden lukumäärä vakaana 15:ssa positiossa. Lisäksi käteisen määrää on hiukan nostettu. Tärkein syy on ollut kuitenkin se, että olen tilaisuuksien tullen vaihtanut päittäin osakkeita, kun olen saanut houkuttelevaan hintaan yritystä, jota ymmärrän paremmin, esim. (Efecte myynti 11,30 → Remedy osto 32,80.

Tämän vuoden tavoitteena oli vähentää kaupankäyntiä, mikä ei ole onnistunut toistaiseksi vielä erityisen hyvin. Viime vuonna tein noin 40 kauppaa, ja tänä vuonna yritän päästä n. 30 transaktioon.

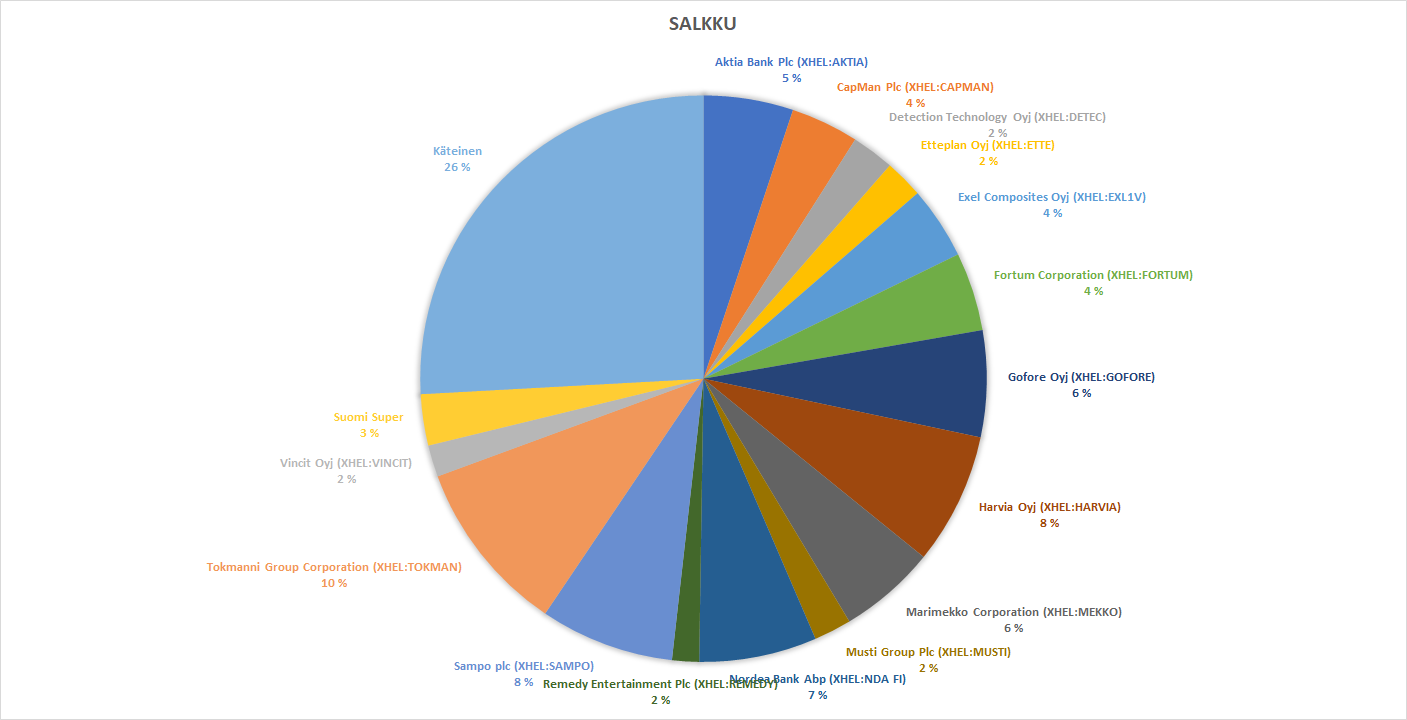

Salkku:

Tokmanni 10%

Sampo 8%

Harvia 8%

Nordea 7%

Marimekko 6%

Gofore 6%

Aktia 5%

Fortum 4%

Capman 4%

Exel Composites 4%

Detection Technologies 2%

Musti Group 2%

Etteplan 2%

Vincit 2%

Remedy Entertainment 2%

Suomi Super Indeksirahasto 3%

Käteinen 26%

Tällaisella kokoonpanolla on nyt tarkoitus jatkaa mahdollisimman kauan ja lisäillä paikkojen tullen. Käteistä voisi mielestäni olla enemmän, pidän siitä että minulla on liikkumatilaa, niin nousu kuin laskukaudessa.

Omalta osaltani tuloskausi alkaa tiistaina, eli eikuin menestyksekästä tuloskautta itse kullekin! ![]()

15 tykkäystä

Koronan yli katsova salkkuni rakennus on kesken. Otan siihen 5 tai enintään kuusi osaketta. Kaikki tulevat tasaprosenteilla ostettaessa. Nyt siellä on TuiAG, Gazprom ja Avange Gas Holding. Kaksi ensimmäistä ovat hinnoitteluvoimaisia ja viimeinen vaan yksinkertaisesti liian halpa ja kuitenkin ihan hyvällä kalustolla olevat yhtiö.

Ehdolla nyt ovat lisäksi EVO ja (Sampo, tai Nordea.) Tosin vahvoja ehdokkaita on nyt dipissä tullut paljonkin ja hyvinkin kovin pudoteltaessa saattaa jopa joku Wärtsilän kaltainen yhtiö ollakin hyvä jokeri.

Sitten on mahdollisia Verrkkokauppa.com ja jos oikein dippaa, niin Teliakin. Verkkis saattaa olla nyt vähän ylihintainen, mutta pianpa se nähdään.

Mutta mitä ei tule? Autokauppiaat, rakennusalalan yritykset, pankkiiriliikkeet, holdingyhtiöt, kiuasvalmistajat, erilaisten instrumenttien huippuosaajat jne. Miksi? Kasvunäkymät ovat monilta jo menneet ja osinkoja ei heru.

3 tykkäystä

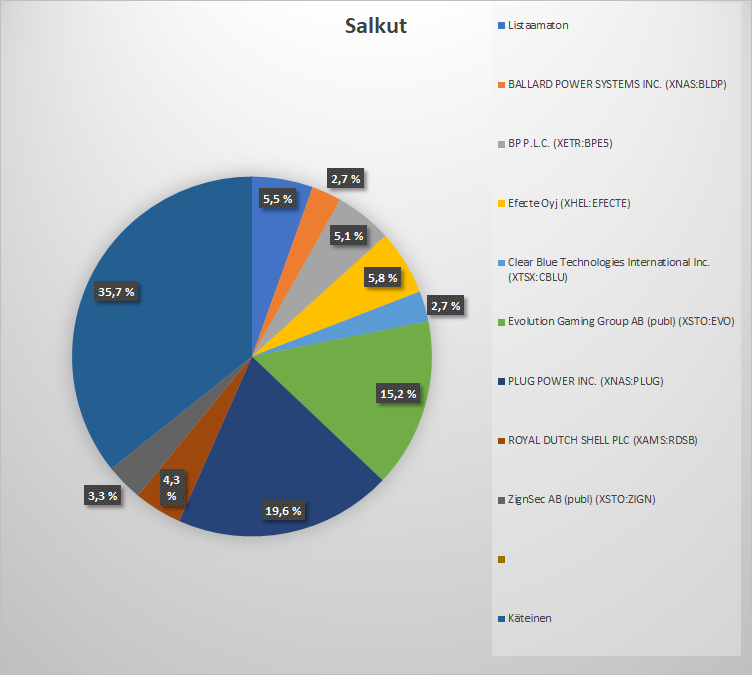

Alkuvuonna on aika paljon pikkusiivuja siivottu salkusta ja molemma EFT:t (Luettelossa näkyvä tyhjä piste on ETF taulukon ensimmäinen rivi. Säilytin excelissä mikäli käyttöä tulee). Yhtiöitä on jäljellä karkeasti 1/3.

Nordnetin tili on 100% käteisenä. Tiistaina uskaltaa nostaa rahaa pois. Degirolta olen siirtänyt marraskuusta asti rahaa Mandatumille myyntien yhteydessä. Käyttötilin puskurirahoja käyttänyt “vipuna” siirron nopeuttamisessa.

Vuoden alusta tuottoa n.15%.

Viime päivien dumb&dumber sekoilussa olen tyytynyt hyvään istumapaikkaan katsomossa. Ei ole mun juttu.

8 tykkäystä

Reilun vuoden sijoittajauran jälkeen alkaa salkku vihdoin muotoutua mieleiseksi mukavana kasvun ja osinkojen sekoituksena. Tarkoituksena vain lisätä jo salkussa olevia omistuksia tilaisuuden tullen. Eihän tällä mihinkään huimiin vuosituottoihin pääse, mutta vastapainona en ainakaan menetä yöuniani.

26 tykkäystä

Alan olla tyytyväinen salkkuni sisältöön sekä yhtiöiden määrän että toimialahajautuksen näkökulmasta. Tarkoituksenani on seuraavaksi tasapainottaa osuuksia hieman. Hyppäsin tällä viikolla vihdoin mukaan Harviaan ja Metso-Outoteciin joita olen seuraillut pidempään mutten ole syystä tai toisesta avannut positioita. Näitä olisi tarkoitus pikkuhiljaa lisäillä, kuten myös Sanomaa ja Digiaa jos ostopaikkoja tulee. Samalla laitoin pihalle Suomisen, sillä vaikka yhtiö on kunnossa niin myönnän etten ymmärrä heidän toimialaansa kovin hyvin, eikä se ole itselleni niin kiinnostava että olisin jaksaisin syventyä tarkemmin. Kärsin vähän samasta ongelmasta Exelin kanssa mutta katsellaan nyt vielä.

Käteisen osuutta voisin kasvattaa dippejä varten noin 10%:iin esimerkiksi höyläämällä lappuja Qt:sta, mutta toisaalta en raaskisi vieläkään myydä salkkuni parhaiten noussutta yhtiötä vaan katsoa millaisiin sfääreihin Kuutin tarina voi vielä ponnistaa. Konepajojakaan ei viitsisi laittaa lihoiksi, sillä sekä Cargotec että Konecranes osoittivat viime vuonna selviävänsä kriisien yli mallikkaasti. Suhtaudun myös niiden suunnittelemiin häihin varovaisen optimistisesti. Mietin siis vielä mitä tehdä.

Muutoin odottelen rauhallisin mielin oman salkkuni tuloskautta. Odotukseni ovat kovat varsinkin Mustin ja Tokmannin suhteen, joista jälkimmäiselle järkeilemäni kurssinousu ei ole vielä realisoitunut. Mutuilen joulukaupan käyneen vilkkaasti ja toivon yhtiön onnistuneen hankinnoissaan. Musti sen sijaan on viime vuoden parhaita ostoksiani, ja odotan vahvan suorittamisen jatkuvan pidemmälläkin horisontilla.

18 tykkäystä

Tammikuun salkkukatsaus:

Tammikuun tuotto osakesalkussa oli + 0,03%. Tammikuun alussa käytiin jo n. 7% nousussa, josta sitten valuttiin kuun loppua kohti alaspäin.

Kaupankäynti tammikuussa oli tavanomaista vilkkaampaa ja salkkuun tuli tehtyä jonkin verran muutoksia. Osakepaino myös laski 95,4%:iin, mikä on selvästi tavanomaista pienempi. Tuo ei kuitenkaan anna täysin todenmukaista kuvaa, sillä salkun ulkopuolella on talletustili, jota ei ole laskettu mukaan osakesalkkuun. Jos tämä huomioidaan, niin osakepainoksi tulisi n. 89%. Talletustilillä olevat rahat on tarkoitettu pidemmällä aikavälillä osakesalkkuun siirrettäväksi. Tammikuussa sijoituksiin siirtyi toisaalta henkilöstörahaston kautta omaisuuserä, joka vastaa n. 8% verran nykyisestä osakesalkusta. Henkilöstörahaston osuutta en ainakaan tässä raportissa laske mukaan sijoituksiin, koska se on huomattavasti epälikvidimpi kokonaisuus.

Kaupankäynti oli tammikuussa tavanomaista vilkkaampaa. Kuukausisäästö kohdistui aiempaan tapaan Seligsonin rahastoihin. Lisäksi WSB-hengessä muutama osakeveivaus, mutta näistä ei mainittavia tuottoja tai tappioita. “WSB-fomo-yolo” -meininki ei sinänsä kuulu strategiaan, mutta sallin itselleni pienin panoksin veivailun. Mieluummin näitä kuin Veikkauksen pelejä. Pitkäaikaissalkkuun tein myös muutoksia. Myin salkusta jo pitkään ylihintaiseksi kokemani Koneen osakkeet. Tilalle ostin Incapia vastaavalla summalla. Admicomeista luovuin tilinpäätöstiedotteen jälkeen ja ostin tilalle Remedyä. ETF-puolelta myin Nordnetissä olevat ETF:t pois (tämä on pääasiallinen syy käteisposition nousuun) ja nämä on tarkoitus ostaa myöhemmin takaisin IB:n kautta ja näin ollen tiivistää nälkävuoden pituista salkkunäkymää kahdella rivillä. IB:n puolelta höyläsin lähes kaiken Amazon-positiosta lisätäkseni likviditeettiä. Hieman ![]() mainen olo tällä hetkellä, mutta en silti näe syytä myydä hyviä yhtiöitä, joiden arvostus on vielä siedettävä. No, Revenio nyt on sellainen, mitä voisi keventääkin, mutta 4800% tuotto osalle positiota rajoittaa kovasti myynti-intoa. Kuun lopussa tein lisäoston Zapteciin, joka mielestäni on vielä pitkään salkkuun ostohinnoissa.

mainen olo tällä hetkellä, mutta en silti näe syytä myydä hyviä yhtiöitä, joiden arvostus on vielä siedettävä. No, Revenio nyt on sellainen, mitä voisi keventääkin, mutta 4800% tuotto osalle positiota rajoittaa kovasti myynti-intoa. Kuun lopussa tein lisäoston Zapteciin, joka mielestäni on vielä pitkään salkkuun ostohinnoissa.

| Osake- ja rahastosalkut | % salkusta |

|---|---|

| Revenio Group Oyj | 14,04% |

| PYN Elite | 7,04% |

| Zaptec | 5,19% |

| Seligson & Co Global Brands | 3,94% |

| Smart Eye | 3,85% |

| Neste | 3,49% |

| Kahoot! | 3,49% |

| Vow | 3,26% |

| iShares MSCI Core World SRI ETF | 2,76% |

| Incap | 2,56% |

| Harvia | 2,61% |

| Investor A | 2,46% |

| BGF Next Generation Technology | 2,39% |

| Scatec Solar | 2,32% |

| Qt Group | 2,52% |

| Novo Nordisk B | 2,33% |

| UPM Kymmene | 2,29% |

| iShares MSCI Core EM ETF | 2,19% |

| iShares Global Clean Energy ETF | 2,11% |

| Kamux | 2,02% |

| DSV Panalpina | 1,91% |

| Accenture | 1,84% |

| Alphabet C | 1,68% |

| BNPP Circular Economy ETF | 1,57% |

| Microsoft | 1,41% |

| Sampo Plc A | 1,35% |

| Seligson & Co Eurooppa Indeksi | 1,31% |

| The Home Depot | 1,24% |

| NextEra Energy | 1,23% |

| Latour B | 1,19% |

| eQ Oyj | 1,22% |

| Air Products & Chemicals | 0,97% |

| American Water Works | 0,97% |

| Cibus Nordic | 0,95% |

| Realty Income | 0,90% |

| Starbucks | 0,88% |

| 0,79% | |

| Huhtamäki | 0,67% |

| Remedy Entertainment | 0,38% |

| Amazon | 0,06% |

| Käteinen | 4,61% |

| Yhteensä | 100,00% |

20 tykkäystä

Raotellaanpas omaa OST kans näytille. Käteistä ehkä turhan paljon näin tulosjulkkarien kynnyksellä, mutta tarkoitus lisäillä lähiviikkoina ostopaikkojen tullessa. esim Taaleria (Tuo osien summana jo mukavasti hajautusta). Yhden position voisi vielä ottaa kyytiin, kun sellainen osuu tutkaan.

Käteinen 30,85%

Evolution 22,03%

Solteq 17,03%

Kamux 12,86%

Kahoot 10,26%

Taaleri 6,97%

11 tykkäystä

Ensimmäinen salkkupäivitys vuoden 2021 puolelta.

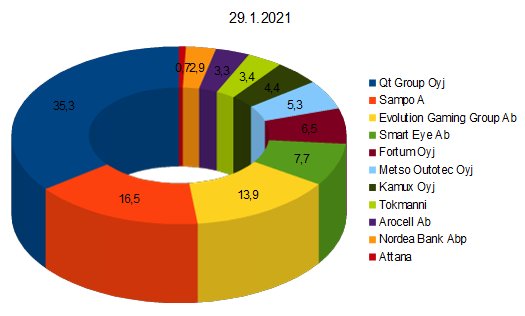

Joulukuun alun jälkeen on tullut muutoksia noiden pienempien osakepositioiden osalta. Wärtsilä ja Faron on molemmat myyty kokonaisuudessaan, osa viime vuoden puolella tappiolla ja loput tämän vuoden puolella pienellä voitolla. Lisäksi molemmat ETF:t on myyty Nordnetin puolelta pois. Uutena mukaan tullut Kamux sekä hyvin pienellä osuudella Attana, jota tuli sitten napattua hieman Nordnettiin jääneillä varoilla.

Pieniä veivauksia tuli myös tehtyä. Arocelliä myin verotussyistä joulukuussa ja ostin tämän vuoden puolella takaisin. Aiemmin salkussa olleet Nordeat myin joulukuun laskussa ja ostin puolet tuosta määrästä takaisin hieman halvemmalla.

Evon aiempaa osakemäärää kasvatettu vähän yli kaksinkertaiseksi ja tämän lisäksi tehty pieniä Sampo- sekä SmartEye-lisäyksiä.

Qt:n kanssa on ollut pientä henkistä painimatsia sen suhteen, pitäisikö osuutta (35 %) keventää jossain vaiheessa. Eilisen kurssinousun jälkeen tilanne tuntuu vielä kinkkisemmältä, mutta todennäköisesti en lähde ihan äkkiä keventelemään, vaikka luultavasti kurssi jossain vaiheessa ottaa hieman takapakkia. Osuus salkusta on kuitenkin sen verran iso ettei lisäostojen teko ole käynyt mielessä.

Tämän viikon dippien aikana teki mieli lisäillä oikeastaan kaikkia muita salkun osakkeita, mutta käteistilanne ei sitä oikein mahdollistanut. No, perjantai oli palkkapäivä, mutta tätä alkuvuoden meininkiä seuratessa on tullut sellainen fiilis, että nyt on aika pidättäytyä ostoista ja keräillä käteiskassaa. Toisaalta salkussa olevista lapuista ei tee mieli lähteä keventämään mitään, joten tehdään kassan kasvatus ihan “perinteisellä tavalla” eli säästämällä palkkatuloista.

Hetken aikaa oli myös sellainen olo, että lähtisi testailemaan pienillä summilla “WSB-osakkeita”. Nyt olen kuitenkin ihan tyytyväinen siihen, että pysyin noista erossa.

17 tykkäystä

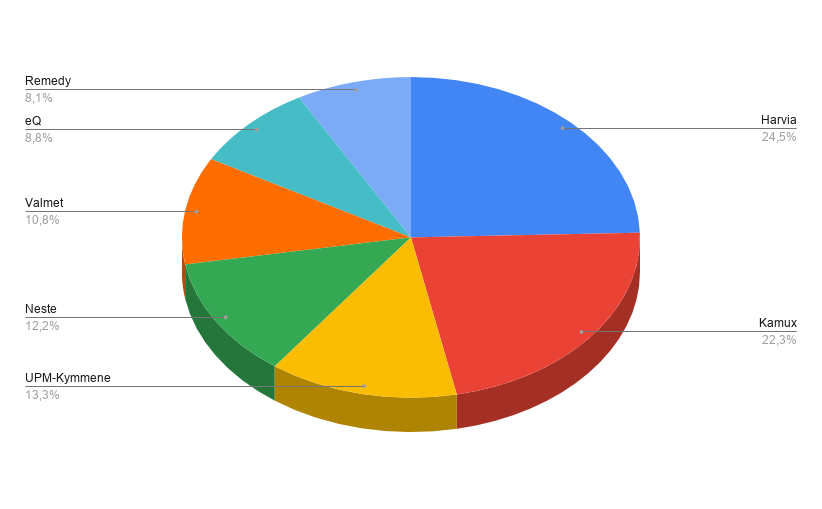

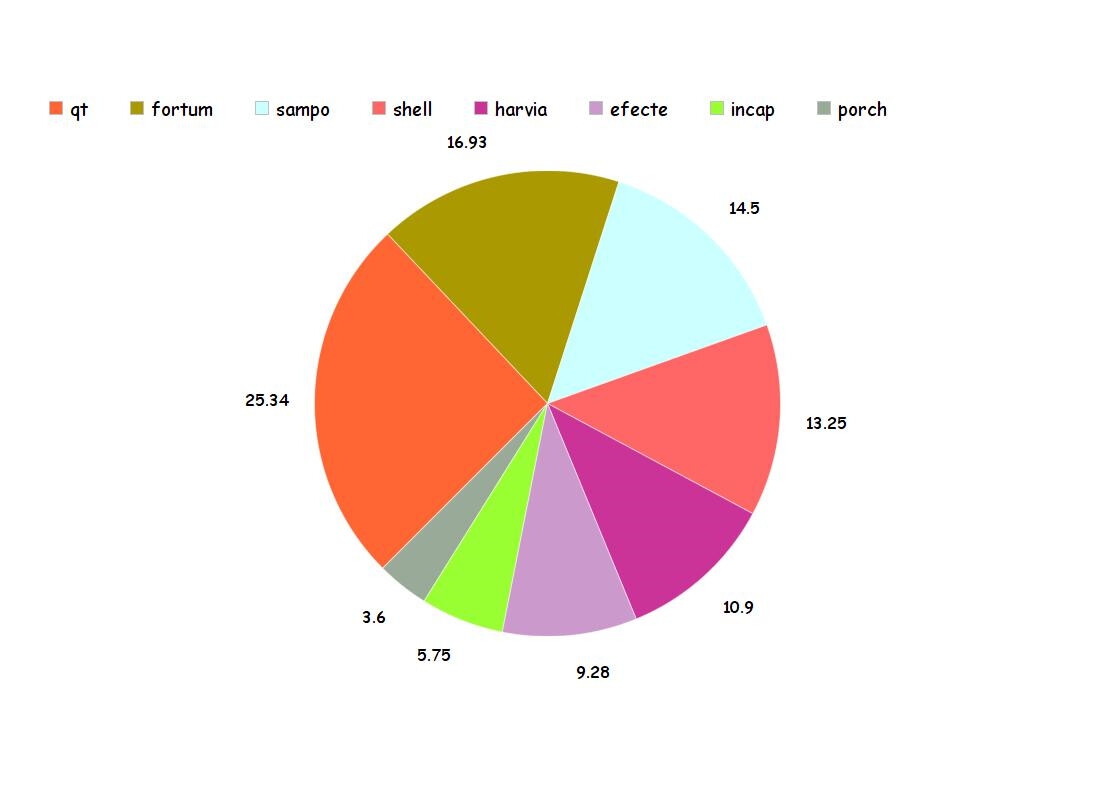

Tuossa viikinkipäällikön päivätty salkku.

Edellinen iso liike oli myydä koko wärtsilän potti pois. Siitä saadut rahat laitettu harviaan,incappiin ja efecteen. Wärre palannee salkkuun kunhan näkymät paranevat,uskon että kärsivällisyys palkitaan mutta en nykytilanteessa näe wärreä kovin suurena nousijana/arvonluojana.

Keventelin myös fortum positiota ja lisäsin Qt ennen posaria.

Ostoslistalla on vielä yhtä firmaa tuolta länsinaapurista. Ja sitten lisäyksiä nykyisiin omistuksiin. Alkaa sitten olemaan siinä mallissa että ei tarvitse ainakaan vuoteen ostella uusia yhtiöitä salkkuun ellei tapahdu jotain mullistavaa

9 tykkäystä

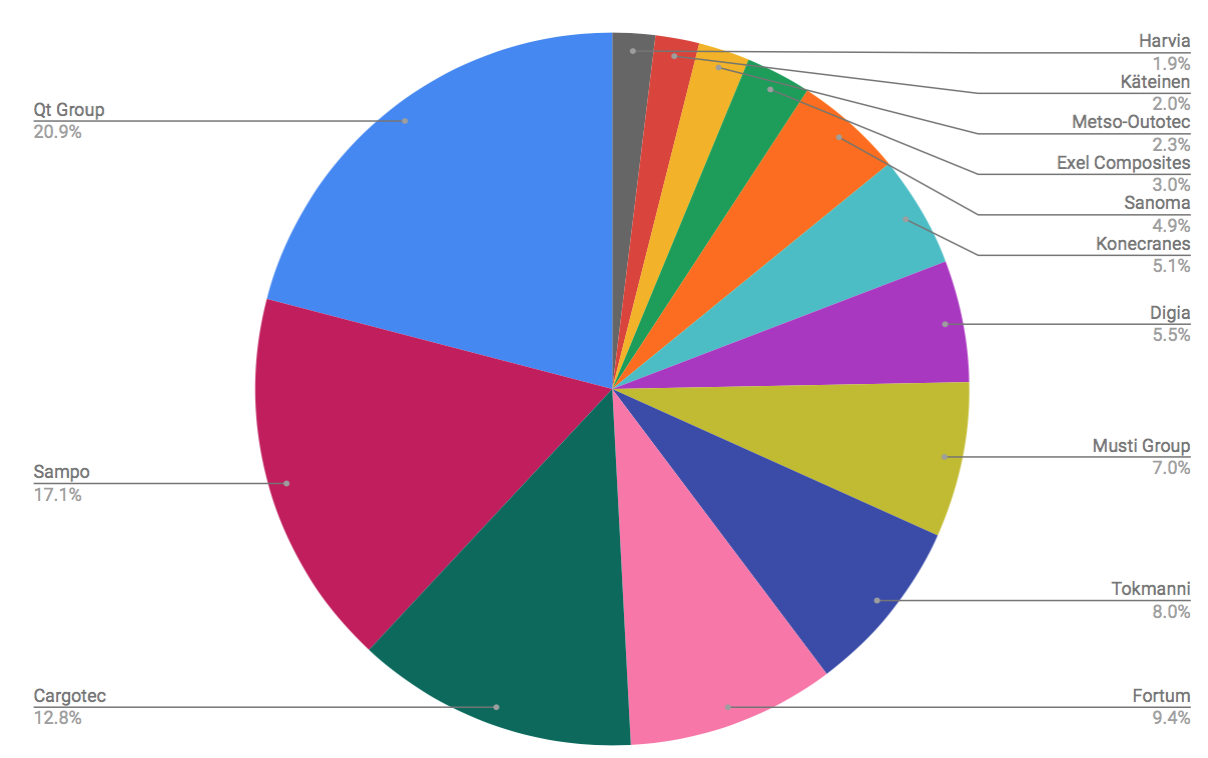

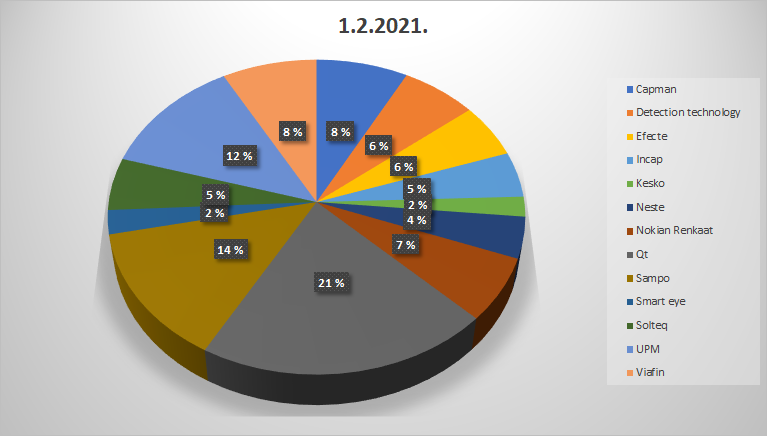

Laitetaanpas itsekkin tänne pitkästä aikaa salkkupäivitystä.

Alla asiaan kuuluva piechartti siitä, miltä tilanne tällä hetkellä näyttää.

Oma tausta on finanssialalla, jonka vuoksi yritysten vuosikertomuksista helpointa tulkittavaa on yleisesti ottaen numeraalinen puoli, kun taas etenkin teknologia firmojen tuotteiden ymmärtäminen on usein suuremman vaivan takana, ja näissä ulkopuolinen informaatio, etenkin tämän fooruminen yhtiö kohtaiset ketjut ovat olleet suunnaton apu jo vuosien ajan.

Kerrotaan vielä vähän tarkemmin miksi kyseiset yritykset ovat salkkuun päätyneet, ja mikä niiden funktio on.

Qt Group 21% on salkun selvästi suurin omistus tällä hetkellä, joka johtuu yrityksen erittäin vahvasta performoinnista viimeisen muutaman vuoden aikana. Ostettu salkkuun alunperin 10 euron tienoilla, ja tankattu tuntuvasti 18 euron tuntumassa. Tämän jälkeen on ostot on jäänyt sillä arvostustasot ovat tuntuneet jatkuvasti hintavilta, joka on näin jälkikäteen tarkasteltuna ollut selkeä virhe. Kyydissä pysytään kuitenkin luottavaisin mielin vielä, sillä vaikka arvostustasot ovatkin todella kireän oloiset (ja ovat jo usean vuoden mielestäni olleet) on yritys silti onnistunut kvartaali toisensa jälkeen yllättämään positiivisesti.

Sampo 14% on salkun toiseksi suurin omistus, ja vaikka viimeisen parin vuoden ajan yrityksen kehitys on ollut nihkeää, on Sammossa mielestäni selvää arvonluonti potentiaalia pidemmällä aikavälillä, joten suhteellisen hyvän osingonmaksu kyvyn takia tätä voi pitää salkussa hyvillä mielin, ja odottaa Nordeasta irtaantumista minkä jälkeen johto toivottavasti pääsee keskittymään uuden puhtaan vakuutuskonsernin luomiseen.

UPM 13% On miltein samankokoinen positio kuin Sammossa, ja syykin hyvin samankaltainen. Kyseessä on suhteellisen vanha, vakavarainen yhtiö, jonka kykyyn luoda omistaja-arvoa pidemmällä aikavälillä uskon vahvasti. Erittäin suurella mielenkiinnolla odotan Saksan sekä Urugayn investointien valmistumista. Sammon ja UPM:n omistuksien syy on myös tasoittaa salkun volatiliteettiä, jota etenkin pienemmät kasvu yritykset aiheuttavat.

Viafin Service 8% on noussut muutaman prosentin osuudestaan yhdeksi isoimmista omistuksista hyvän suorittamisen johdosta. Erittäin tylsällä teollisuudenhuolto sektorilla toimiva yritys on onnistunut omassa strategiassaan erinomaisesti, ja tällaisia tylsiä ja tasaisia kasvajia omistaisin mielelläni lisääkin. Onnistuu se kannattava kasvaminen muiltakin kuin seksikkäiltä SaaS yrityksiltä!

Capman 8% Arvostan yrityksen osaavaa johtoa, sekä erittäin ammattitaitoista otetta yrityksen johtamiseen. Odotan hidasta sekä tasaista kasvua, ja osinkoja siinä sivussa. Omasta mielestäni myös hieman tylsemmän puoleinen yritys, ja funktio onkin enemmän pääomien suojelemisessa, sekä pienessä passiivisessa tulovirrassa kuin niinkään kovissa odotuksissa tulevasta.

Nokian Renkaat 7% Tänään juuri kevennetty omistusta myymällä osa Tyresista, sekä kaikki Elisoista rahoittaakseen Incapin osto. Yritys on oman alansa parhaimmistoa, sekä johto osaava, mutta tulevaisuuden markkinanäkymät ovat itselle sen verran sumuisia, että myynti on harkinnassa. Tahdon kuitenkin vielä katsoa Daytonin tehtaan käynnistymisen kunnolla, koska näen Pohjois-Amerikan markkinoissa suurta potentiaalia osaavissa käsissä.

Detection Technology 7% TJ Martola on tehnyt loistavaa työtä viedessään yritystä eteenpäin, ja näen että yrityksen teknologialle tulee olemaan tulevaisuudessa vielä enemmän käyttötarkoituksia, vaikka seuraavat vuodet olisivatkin koronan runteleman lentokenttäsegmentin vuoksi hieman laihempia. Uskon että tästäkin saadaan kunnon kasvutarina ajallaan aikaan, joten odotellaan sitä rauhallisin mielin.

Efecte 5% SaaS kasvu on ollut vakuuttavaa, sekä etenkin TJ Niilon esiintymisistä olen pitänyt kovasti. IT-alan ulkopuolisena näiden SaaS palveluiden toimivuuden arvioiminen itse on aina ollut hieman hankalaa, ja näiden analysoinnissa onkin luotettava suuresti muiden tuottamaan informaatioon, kiitos kaikille Efecte ketjuun kirjoitteluun siis tästä. Tästä huolimatta operatiiviset luvut ovat olleet vakuuttavia, ja kehitys on mennyt oikeaan suuntaan tarpeeksi, että saa istua rauhallisin mielin kyydissä, vaikka itse tekniikasta ei kaikkea ymmärräkkään.

Solteq 5% Samaa tarinaa kuin Efectessä, ja plussana tässä vielä pääomasijoittaja kyydissä, jonka näen käännösyhtiölle positiivisena ajurina. Johto sekä numerot tässäkin tapauksessa vakuuttavaa, vaikka itse tekniikkaa on vaikea itse lähteä arvioimaan

Incap 5% Salkun viimeisin lisäys. Luovuttu Elisasta ja osasta Nokian Renkaita, ja otettu possa Incappia tilalle. Elektroniikan määrä maailmassa ei varmasti tule tulevina vuosina ainakaan vähentymään, ja laadukkaille sopimusvalmistajille löytyy varmasti asiakkaita. Vahvojen markkinanäkymien lisäksi yrityksessä ihastuttaa tapa, jolla korkeaa EBITtiä on saatu ylläpidettyä. Onko tämä kilpailuetu pysyvää, on vaikea lähteä sanomaan, mutta toistaiseksi merkkejä muutoksesta ei ole. Operatiivinen puoli on siis kunnossa, jonka lisäksi johto vakuuttaa ainakin itseni, ottamatta huomioon johdon minimaalista osakeomistusta.

Neste 4% Suomalainen kasvutarina, jonka kyydissä oltu parivuotta. Sama virhe tehty kuin QT:n kanssa, eli arvostus on aina ollut kalliin oloinen, jolloin lisääminen on ollut vaikeaa, mutta en ole valmis luopumaankaan nykyisistä omistuksista.

Smart Eye 2% on yksi ainoista osakkeista, johon on tullut tartuttua melkein pelkiltään tämän foorumin osakekohtaisen ketjun ansioista. Ketjun informaatio määrä on ollut valtava, ja on saanut myytyä sijoituskeissin yrityksessä ainakin minulle. Tästä huolimatta olen jättänyt yrityksen hyvin pienelle osuudelle, sillä vaikka näenkin ansaintamallin suuren potentiaalin teknologian lyödessään itsensä läpi, olen ehkä hieman skeptisempi kuin suurin osa muista foorumin käyttäjistä tätä teknologiaa kohtaan. Vaadin toistaiseksi hieman enemmän todisteita tekniikan kaupallisista mahdollisuuksista, ennenkuin olen valmis kasvattamaan osuutta. Pelkät Design Winnit eivät vielä riitä vakuuttamaan itseä siitä, että kyseessä on tekniikka jota suuret OEM:et tahtoisivat oikeasti tarjota asiakkailleen.

Kesko 2% On miltein pelkästään nykyisen johtoryhmän takia omistuksissa. Helanderin johtaessa yritystä on yritys onnistunut yllättämään positiivisesti jatkuvasti. Tästä huolimatta ala on vaikea, ja kasvua on onnistuminen onnistumiselta vaikeampi nähdä tulevaisuudessa. Pidetään silti niin kauan kiinni kuin sama suunta jatkuu.

Salkussa tarkoitus on pelata isommilla yrityksillä hieman puolustuspeliä, ja pienemmillä kasvuyrityksillä hyökkäystä. Pääomaa on salkussa myös sen verran paljon, että liian suurella osuudella kasvuyhtiöitä menee lähinnä yöunet, joten salkkua on oman pakko tasapainottaa niin isoilla kuin pienillä yrityksillä. Myös sektorihajautusta on pyritty harrastamaan tehokkaasti, mutta maantieteellisesti on pysytty tietoisesti kotimaassa sekä länsinaapurissa.

Tämän lisäksi on toinen salkku, josta löytyy neljä erilaista ETF:ää, jotka kasvattavat itse itseään kuukausisäästösopimuksella. Muuten on onnistuttu pysymään pahimmasta WSB maniasta ja muista vastaavista erossa, mutta yksi SPAC lappu löytyy myös tästä ETF salkusta.

30 tykkäystä

Terve! On tullut veivattua liikaa. Qt perjantai posari alkoi kyrsimään kun oli tullut nerokkaasti taas “kevenneltyä”. Nyt aletaan taas omistajaksi.

Horisontti hyvin pitkä. Indeksituotto ei riitä ja kestän riskiä niin mennään keskitetyllä portfoliolla. Perse edellä puuhun tai hienoihin tuottoihin. Sokea Reettakin näkee, että peesaan Astonia. Sue me. Aston on tehnyt foorumin ja monen meidän sijoittajan touhuista helpompaa. Objektiivisesti ja älyttömällä määrällä työtä. Kiitos siitä!

Taustalla toki paljon omaa tutkimusta, mikä näkyy esim Evon painotuksessa. En silti nää mitään syytä olla ottamatta ideoita minua fiksuimmilta. Vedonlyöntiä harjoitan opiskelun ohella ammatikseni ja sekin lähti peesaamalla fiksumpia. Toki täytyy tunnistaa oikeasti fiksut ja hyväksyä olevansa itse täysi toppahousu. Tämä sopii ihmisluonteelle kuin pipo hirvelle, mutta niin voi myös oppia.

Kasvua tällä kakulla haetaan ja toivotetaan varianssi ja swingit tervetulleeksi. Hyvää alkanutta viikkoa foorumilaiset! Pyrin täälläkin jatkossa pörräämään ajallisesti vähemmän… DIAMOND HANDS

31 tykkäystä

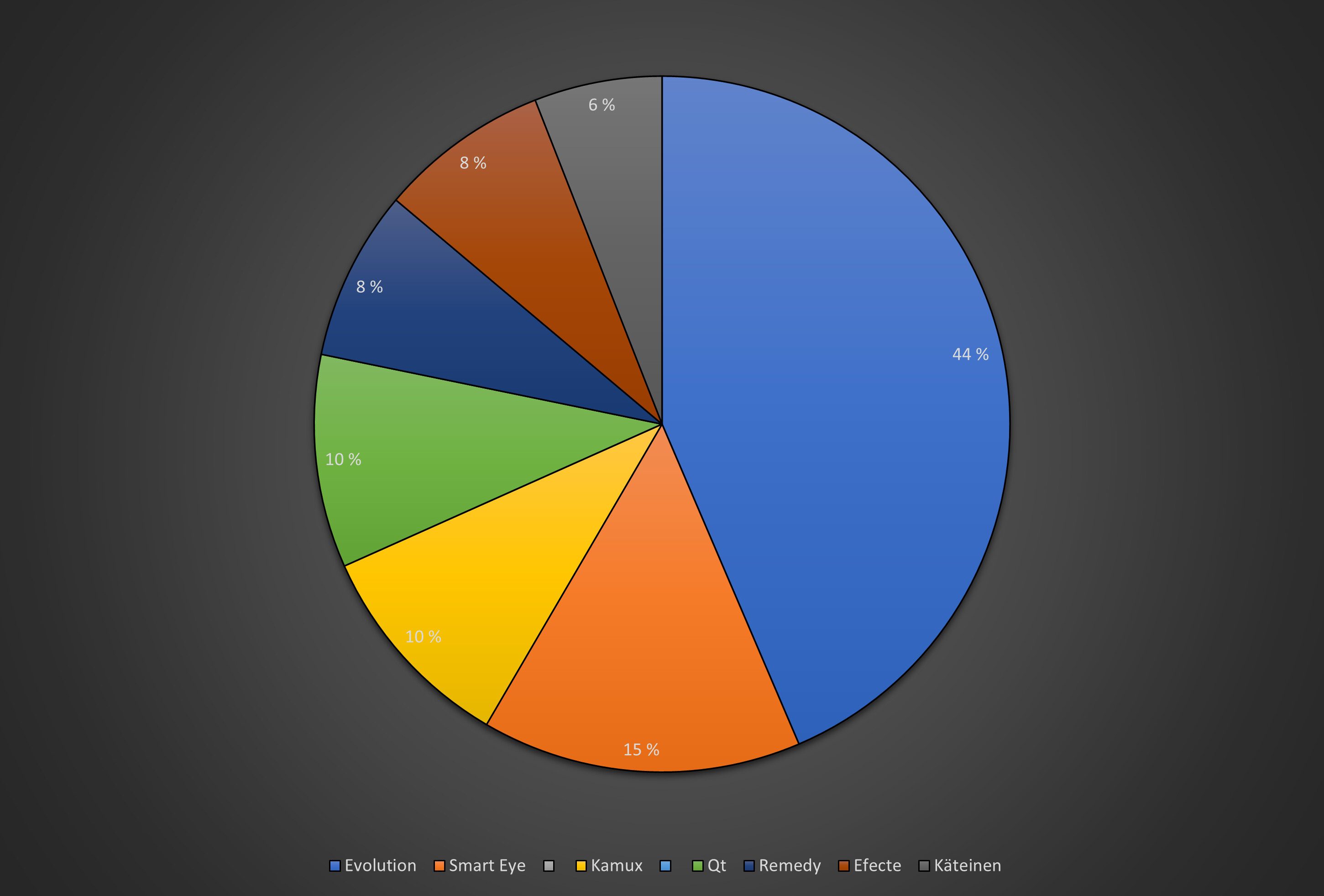

Salkun tasapainottaminen on minusta liian korkealle arvostettu menetelmä, joten en ole sitä tehnyt. Olen antanut Qt ja Remedyn kasvaa kuuden eri osakkeen salkussani. Olen lisännyt kuuttia matkan varrella. Näiden kahden osakkeen paino on 80 prosenttia salkun kokonaisarvosta. Jos olisin tasapainottanut salkkua, salkun tuottoprosentti ei olisi nyt +200%. Riskinä on tietysti se, että salkun tuotto niiaa syvään, jos em. osakkeiden kurssi romahtaa. Tämä riski on kannattanut ottaa tähän asti.

4 tykkäystä

Niinno, kyllähän 6-7 osakkeen salkku alkaa olla jo hyvää hajautusta, mikäli osakkeet eri toimialoilta…

1 tykkäys