Vielä kun Salkkujen tuotto-% -ketjun viestistä puuttui muutamat Excelit niin heitän ne tähän ketjuun ![]()

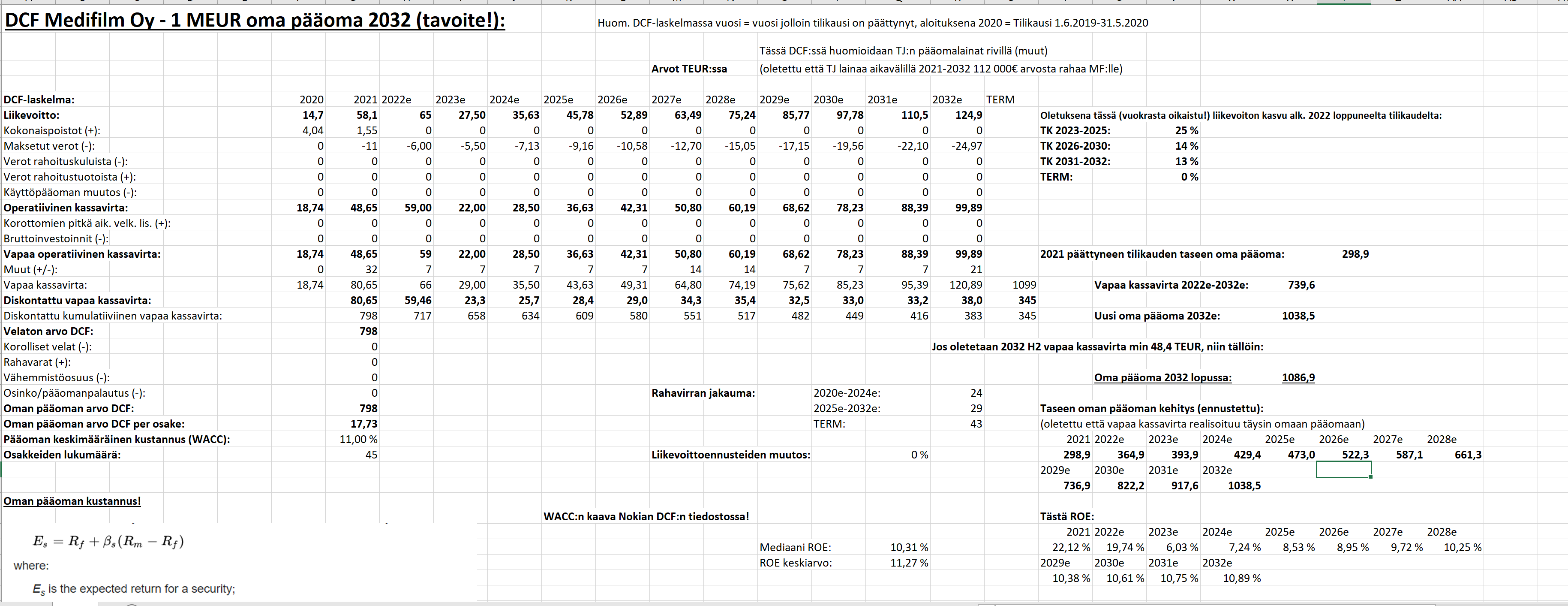

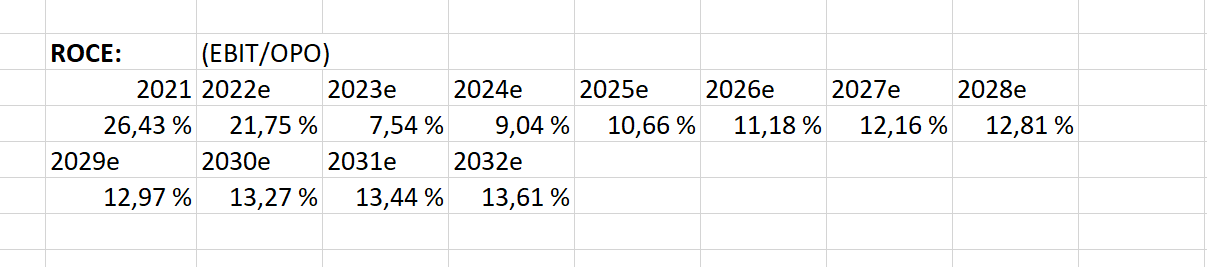

Tässä eka nyt kiinnostuneille, jotka seuraa Medifilmin matkaa 1 MEUR omaan pääomaan mun tämänhetkinen Exceli, joka trackaa miten tavoitteisiin päästään. Ekana toteutuneilla luvuilla Excel + ennusteet ja alla mun alkuperäinen Excel.

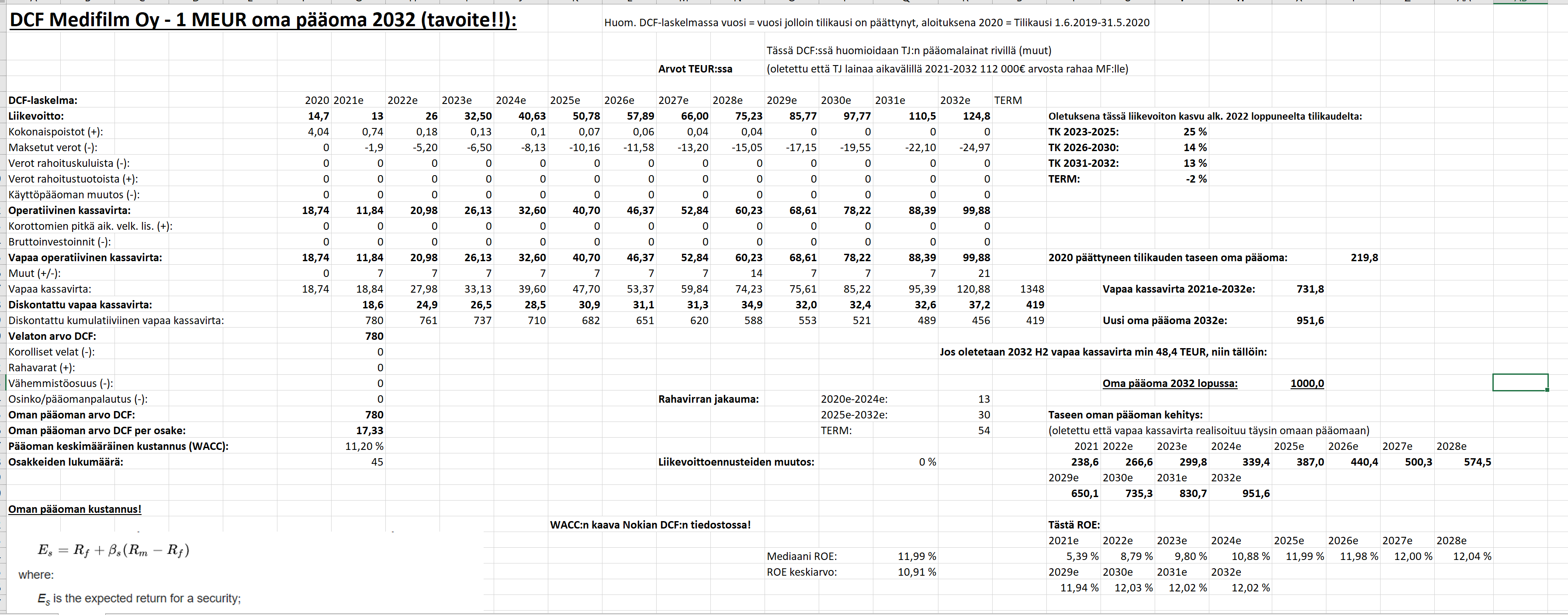

Ja sitte portfolion koostumus tässä, ja siihen päälle tämmönen pieni Exceli minkä oon väsännyt porfolion omistuksista ![]()

Excelistä muutama sananen:

- CAGR:na on käytetty eri yhtiöiden kohdalla niille kaikista kuvaavinta arvoa. Oon yrittänyt mahdollisimman systemaattisesti käyttää joko 12kk fwd. CAGR:ia ensi vuoden ennustettuun nettotulokseen nähden (jolloin myös 12kk fwd. P/E:stä tulee vertailukelpoisempi CAGR:iin nähden), tai sitten strategiakauden ennustettua CAGR:n keskiarvoa (ks. Inderesin analyysiraportit jokaisen yhtiön kohdalla erikseen)

- 12kk fwd. P/E on otettu suoraan jokaisen yhtiön yhtiösivuilta tämän vuoden close-kurssilla.

- Osinkotuotossa on mulla sellainen turvamarginaali, että käytän joko hankintahinnan mukaista osinkotuottoa tai osinkotuottoa nykyiselle markkinahinnalle, riippuen siitä kumpi vaihtoehdoista antaa heikomman arvon.