Oikein mukavaa uudenvuodenaattoa Foorumilaisille ja jo tässä vaiheessa hyvää uutta vuotta 2022!

Vähän asiaaa tuotoista ja paljon lukuja

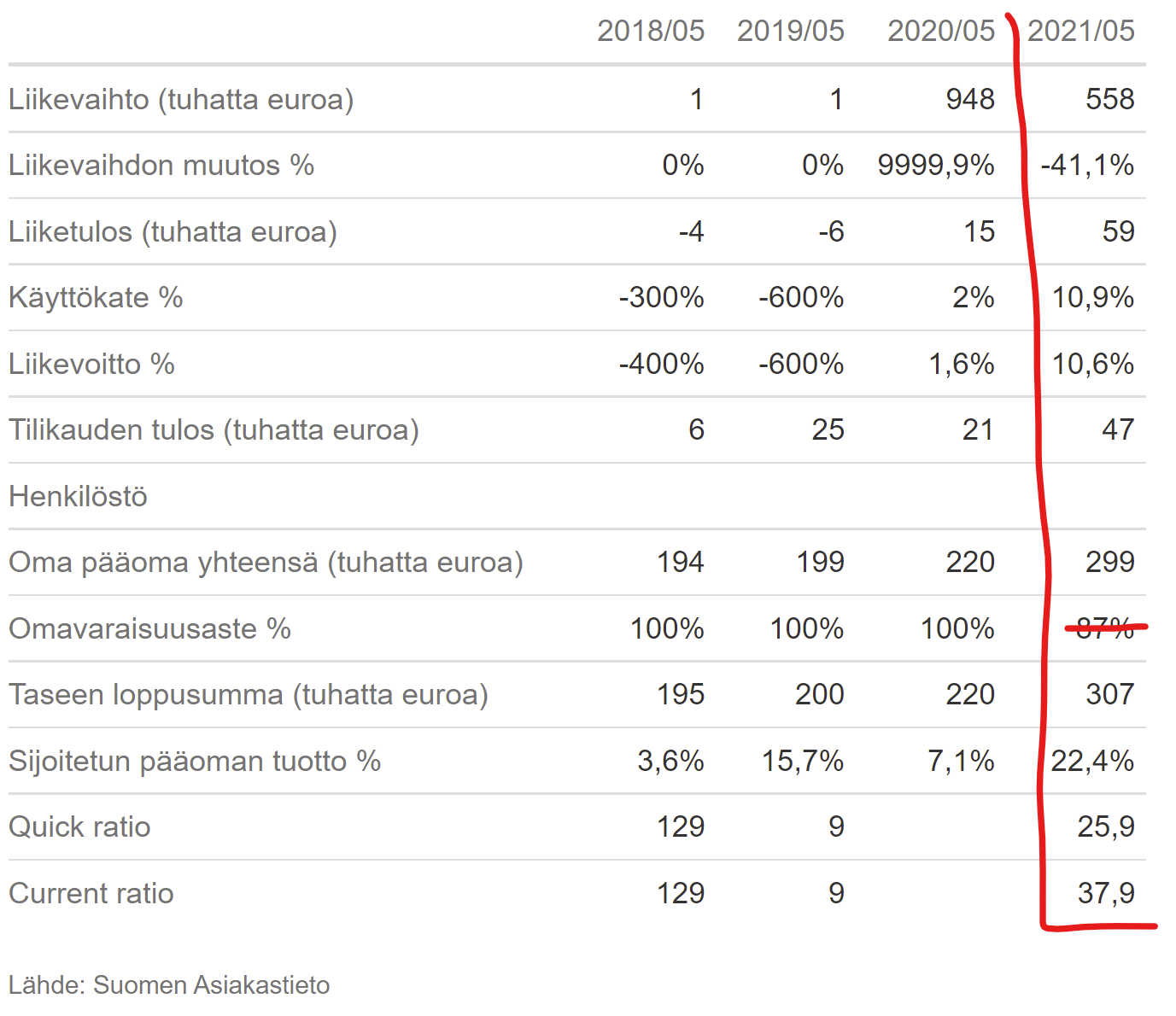

Vihdoinkin kerkeän rustailemaan pienen tekstin Medifilmin kuluneesta vuodesta, ensiksi kuitenkin tässä nyt viime tilikauden luvut aika myöhässä teille Finderista. Omavaraisuusaste on yliviivattu siitä syystä, että Asiakastieto on laskenut omavaraisuusasteen väärin - oikea omavaraisuusaste on 97,3%. Luulisin, että virhe Asiakastiedolla johtuu siitä, että oman pääoman alla olevat pääomalainat (tilikauden lopussa 32 000€) on tulkittu vahingossa kuuluvan vieraaseen pääomaan, vaikka todellisuudessa ovat oman pääoman alla. Pääomalainoista 7000€ on minun lainaamaa rahaa Medifilmille, ja 25 000€ on Medifilmin tytäryhtiö Suomen Videokeskus Oy:n lainaamaa rahaa. Suomen Videokeskus Oy tullaan myös vihdoinkin fuusioimaan Medifilmiin nykyisen tilikauden lopussa, jolloin vain Medifilm jää jäljelle, ja koko Medifilmin varallisuudesta joitain kymmeniä tuhansia ei ole piilossa taseessa hankintahintaan arvostettujen Suomen Videokeskus Oy:n osakkeiden takana. Millään muulla asialla en fuusiosta tylsistytä teitä, mutta sen verran sanon, että fuusion kautta Medifilm pääsee hyödyntämään Suomen Videokeskukseen kertyneitä verotustappioita, jolla tulee olemaan suhteellisen merkittävä positiivinen vaikutus ensi tilikauden nettotulokseen.

Edellinen tilikausi oli kieltämättä erinomainen, mutta veikkaan, että nykyisestä tilikaudesta on tulossa vieläkin kovempi, mikä on aikamoista kyllä.

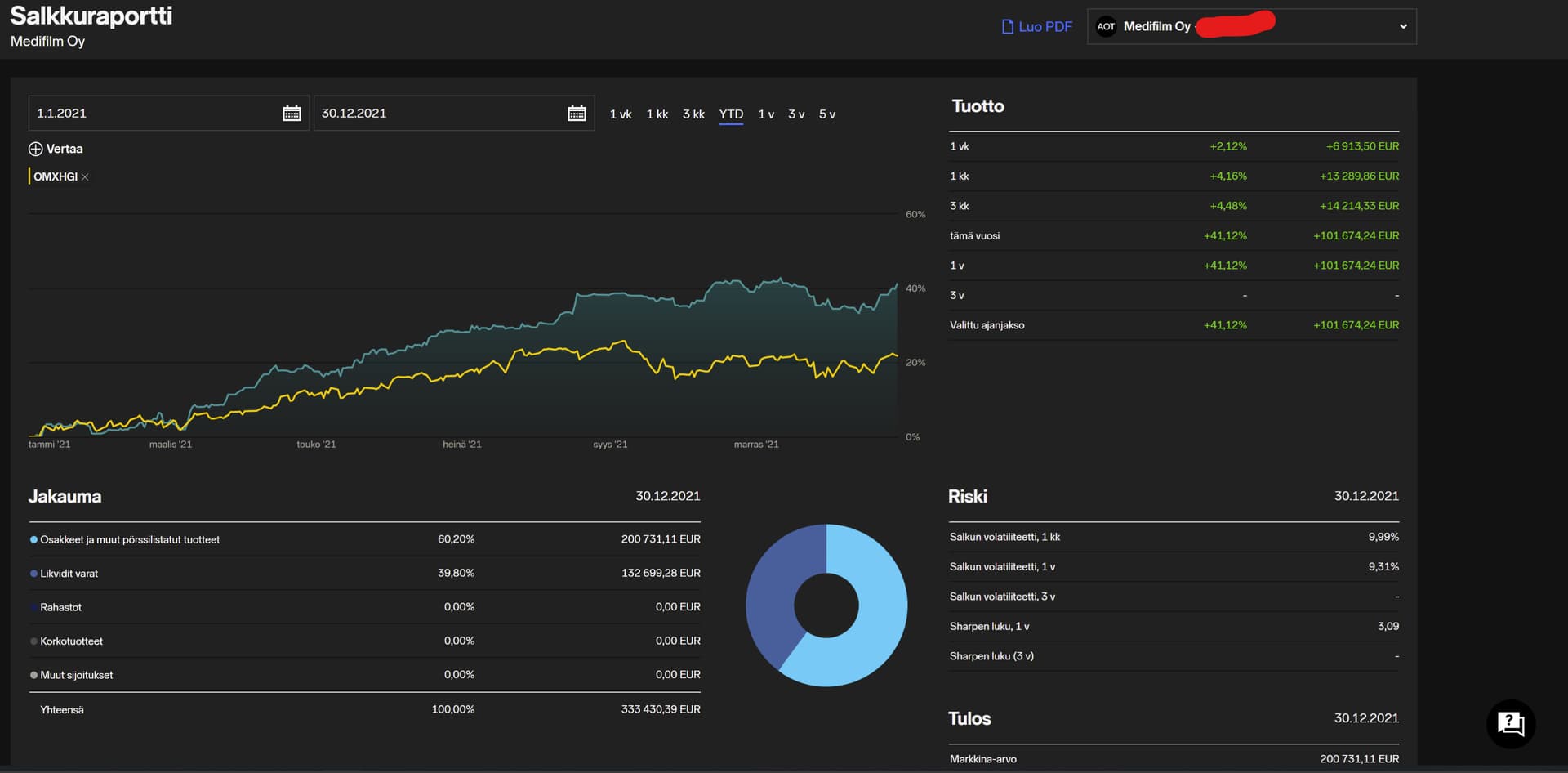

Sitten tärkeimpään asiaan, eli kuluneeseen vuoteen. Vuosi on mennyt kaikkia odotuksiani paremmin, ja Medifilmin tuottokäyrä on esitetty tässä alla.

Jotta YTD-tuottoon saadaan joitain kontekstia, niin tässä alla on esitetty muutamien keskeisten indeksien tuotot. OMXHCAPGI on Medifilmille yhtälailla kuin esimerkiksi Inderesin Mallisalkulle kaikista relevantein vertailuindeksi, ja tänä vuonna indeksi voitettiin 15,80%:lla. Vaikka näen vuoden sisällä paljon mokia Medifilminkin salkussa (joista kohta alla), niin tästä huolimatta ei siitä pääse mihinkään, että >15% ylituotto on sellaisenaan erinomainen suoritus.

Kaikille kiinnostuneille, jotka tarkemmin haluaa seurata Medifilmin pääoman kumuloitumista, niin on hyvä muistuttaa, että IPO:jen ja joidenkin treidien voittoja makselen itselleni tiettyyn rajaan asti palkkana ulos, ja siten ihan kaikki ylhäällä esitetty tuotto ei pääse kumuloitumaan aivan täydellisesti. Varovaisesti arvioituna sanoisin, että tällä hetkellä tuosta YTD-tuotosta voi ottaa pois ~1,5% sellaista pääomaa, joka on maksettu minulle palkkana ulos ja ei vielä pääse kumuloitumaan. Hyvä myös mainita tässä vaiheessa, että Medifilmin muista tileistä tällä hetkellä OP:n tilillä on kolminumeroinen summa rahaa (käytännössä merkityksetön tässä tarkastelussa), ja IB:n treiditilillä on USD-määräisenä hiukan vajaa $46 000. IB:n treiditilistä varmaankin selittelen myöhemmin sitten treidaamisesta kiinnostuneille muussa kohdassa, mutta IB:n tili on tuottanut tällä hetkellä hyvin täsmälleen break-even tuloksen. Luonnollisesti Nordnetin OPO tulee heilumaan sen mukaan kun Medifilm maksaa veroja tilikauden voitosta ja jostain pitää rahaa ottaa pois, mutta tämä tilanne on relevantti seuraavan kerran vasta ensi vuoden H2:lla.

Puretaan vielä vähän YTD-tuoton rakennetta auki ![]() ~9,3% (~24 150€) tuotosta on syntynyt IPO-pikavoittojen (pl. Inderesin realisoimaton tuotto) ja treidien kautta (kaksi pientä intraday-treidiä seassa ja kaikki muut swing-treidejä). Loppu ~31,8% on syntynyt osakepoimintojen kautta. Toki hyvä huomauttaa, että mun laskuissa voi olla pieniä virheitä, mutta oon hyvin varma, että puhutaan maksimissaan prosentin kymmenyksien arvoisista laskuvirheistä. Tähän oheen liitän hyvin olennaisen tiedon siitä, että Medifilmillä on maksimissaan ollut käytössä osakepainoa ~85% tänä vuonna, ja tämä pitää sisällään myös tilanteet, jossa Medifilmillä on ollut päällä swing-treidejä. Sitä aikaväliä, jossa pääomaa on ollut varattuna IPO-merkintöihin tämä ei sisällä, koska koko pääoma ei silloin ota sellaisenaan markkinariskiä, vaan markkinariski otetaan sillä allokaatiolla, joka IPO:sta tulee ulos (näkyy osakepainossa sitten kun osakkeet allokoidaan ja merkintä on maksettu). Katsoin vielä tämän datan lisäksi, että Medifilmin pelkästään osakepoiminnoista koostuva allokaatio (käyttäisin termiä “portfolion coren” maksimaalinen paino) on ollut maksimissaan aivan vuoden alussa, ja silloin allokaatio on ollut ~64% osakkeissa ja loput käteisessä. Sitten kun tätä allokaatiodataa käyttää hyödykseen, niin pystyy nopeasti laskemaan, että mikäli ~20% pääoman treidien allokaatiota, tai ~64% osakeallokaatiota oltaisiin käytetty maksimaalisella osakepainolla (100%), niin molemmat tavat olisivat tuottaneet n. 45%:n luokkaa YTD. Nämä on vaan ehkä mielenkiintoisia metriikoita laskea kun katsotaan miten treidit vs. osakepoiminnat sujuu, ja toisaalta etenkin tuon “portfolion coren” (osakepoimintojen) osalta relevantti kysymys on se, että kuinka paljon hyötyä tai haittaa käteispainosta on ollut. Omasta mielestäni, vaikka tuo ~64%:n osakepoimintojen maksimaalinen allokaatio on ollut koko vuoden osalta aivan liian pieni, niin tuo ~14%:n YTD-tuoton menetys ei ole niin paha, koska treideillä tätä on pystytty kompensoimaan oikein hyvin, ja jos ihan puhtaan teoreettisesti tarkastellaan, niin markkinariskiä on silloin otettu ajallisesti vähemmän aikaa, kuin mitä tilanteessa, jossa allokaatio olisi ollut jatkuvasti vuoden ympäri 85%/15% (osakkeet/käteinen). Ja jos sekä treidit, että osakepoiminnat yhdistetään, niin tuo ~15% täysin käyttämättömän pääoman (markkinariskin näkökulmasta) myötä menetettiin n. 7% tuottoja YTD, joka on mielestäni täysin kohtuullinen omaan (jokseenkin pieleen menneeseen) markkinanäkemykseen nähden, joka vuoden alusta lähtien oli aivan liian pessimistinen.

~9,3% (~24 150€) tuotosta on syntynyt IPO-pikavoittojen (pl. Inderesin realisoimaton tuotto) ja treidien kautta (kaksi pientä intraday-treidiä seassa ja kaikki muut swing-treidejä). Loppu ~31,8% on syntynyt osakepoimintojen kautta. Toki hyvä huomauttaa, että mun laskuissa voi olla pieniä virheitä, mutta oon hyvin varma, että puhutaan maksimissaan prosentin kymmenyksien arvoisista laskuvirheistä. Tähän oheen liitän hyvin olennaisen tiedon siitä, että Medifilmillä on maksimissaan ollut käytössä osakepainoa ~85% tänä vuonna, ja tämä pitää sisällään myös tilanteet, jossa Medifilmillä on ollut päällä swing-treidejä. Sitä aikaväliä, jossa pääomaa on ollut varattuna IPO-merkintöihin tämä ei sisällä, koska koko pääoma ei silloin ota sellaisenaan markkinariskiä, vaan markkinariski otetaan sillä allokaatiolla, joka IPO:sta tulee ulos (näkyy osakepainossa sitten kun osakkeet allokoidaan ja merkintä on maksettu). Katsoin vielä tämän datan lisäksi, että Medifilmin pelkästään osakepoiminnoista koostuva allokaatio (käyttäisin termiä “portfolion coren” maksimaalinen paino) on ollut maksimissaan aivan vuoden alussa, ja silloin allokaatio on ollut ~64% osakkeissa ja loput käteisessä. Sitten kun tätä allokaatiodataa käyttää hyödykseen, niin pystyy nopeasti laskemaan, että mikäli ~20% pääoman treidien allokaatiota, tai ~64% osakeallokaatiota oltaisiin käytetty maksimaalisella osakepainolla (100%), niin molemmat tavat olisivat tuottaneet n. 45%:n luokkaa YTD. Nämä on vaan ehkä mielenkiintoisia metriikoita laskea kun katsotaan miten treidit vs. osakepoiminnat sujuu, ja toisaalta etenkin tuon “portfolion coren” (osakepoimintojen) osalta relevantti kysymys on se, että kuinka paljon hyötyä tai haittaa käteispainosta on ollut. Omasta mielestäni, vaikka tuo ~64%:n osakepoimintojen maksimaalinen allokaatio on ollut koko vuoden osalta aivan liian pieni, niin tuo ~14%:n YTD-tuoton menetys ei ole niin paha, koska treideillä tätä on pystytty kompensoimaan oikein hyvin, ja jos ihan puhtaan teoreettisesti tarkastellaan, niin markkinariskiä on silloin otettu ajallisesti vähemmän aikaa, kuin mitä tilanteessa, jossa allokaatio olisi ollut jatkuvasti vuoden ympäri 85%/15% (osakkeet/käteinen). Ja jos sekä treidit, että osakepoiminnat yhdistetään, niin tuo ~15% täysin käyttämättömän pääoman (markkinariskin näkökulmasta) myötä menetettiin n. 7% tuottoja YTD, joka on mielestäni täysin kohtuullinen omaan (jokseenkin pieleen menneeseen) markkinanäkemykseen nähden, joka vuoden alusta lähtien oli aivan liian pessimistinen.

Koko vuoden purku, epäonnistumiset ja onnistumiset

Sanoisin, että siihen nähden mitä odotin tältä vuodelta vuoden alussa koronavuoden rallin jälkeen koronapohjista, tämä vuosi on ollut totaalinen yllätys. Jos joku olisi minulle vuoden alussa sanonut, että tänä vuonna vedetään Helsingin pörssissä ja etenkin Yhdysvalloissa laaja-alaisesti yli 20%:n vuosituottoja, niin olisin antanut tämän todennäköisyydeksi luultavasti alle 30%:n luokkaa. Tämän mukaan olin itsekin asennoitunut koko vuoden ajan, jo muutenkin siitä syystä, että halusin suojata vuoden 2020 tuottoja, jotka olivat minulle ensimmäiseksi kokonaiseksi sijoitusvuodeksi erinomaiset useasta isosta mokasta huolimatta. Viime vuoden selvästi isoin mokahan oli se, etten iskenyt vähintään 80% osakepainoa sisään koronadipissä, vaan ostot jäivät todella pahasti vajaiksi - vaikka alkuvuoden lähes täyden käteisen allokaatio osui melkein täysin tuurilla isoon pudotukseen koronakriisin myötä. Tänä vuonna pahimpia mokiani, joista ylläkin mainitsin, oli selvästi liian alhainen osakepaino. Systemaattisesti ~60% tuntumassa oleva osakepaino on yksinkertaisesti todella matala, varsinkin jos tähän lähdetään huomioimaan Medifilmin sijoitushorisonttia, joka on kuitenkin monia kymmeniä vuosia. Vaikka odotukseni sijoitusvuoden tuotoista olivat keskimääräistä alemmat, niin tästä huolimatta objektiivisesti arvioituna 60% osakepaino on todella matala. En itse kuitenkaan uskonut täysmittaisesti esim. negatiiviseen tuottoon koko vuodelta, vaan odottama oli ehkä lähempänä pörssin keskimääräistä tuottoa (~7-8% YTD).

Onneksi allokaation suurta mokaa paikkasivat todella suuret onnistumiset osakepoiminnassa. Väittäisin myös, että tuuria on ollut huomattavastikin mukana, koska salkkuun ehti osua osakepoiminnoista kaksi suurta yritysjärjestelyä, eli Taalerin Varainhoidon myynti Aktialle, ja sitä kautta Taalerin positiosta irtautuminen kurssilla 11,15€ kesäkuun alussa ja Sievin Boreo-fuusion yritys, johon onnistuin ~2,56€ kurssiin keventelemään Sievin viimeisiä ostoeriä. Sievi Capitalin suuri paino (parhaimmillaan oltiin melkein 24% painossa koko salkusta) ajoittain kurssilla 1,2-1,6€ alueella oli sellaisenaan mielestäni myös erittäin onnistunut sijoitus. Sanon tämän siksi, että alun alkujaan Sievin sijoituksen riskiprofiili on ollut näkemykseni mukaan erittäin matala, jolloin riskiä olen voinut skaalata ylös kasvattamalla position kokoa, ja sitä kautta toki myös tuottopotentiaalia sellaisessa casessa, joka osui niin hyvin omalle circle of competencelle mitä tulee täysin puhdasveriseen arvosijoitukseen Sievin muodossa! Mitä tulee treideihin, aikalailla kaikki treidit mitä oon ottanut tänä vuonna on menneet todella hyvin nappiin. Suurimpia onnistumisia on ehdottomasti swingeistä etenkin Tecnotreen, Enersensen ja Ilkka-Yhtymän treidit (ks. esim. Sharevillestä tarkemmin caset jos kiinnostaa). Jos IPO:ja ei huomioida, niin ulkomuistista heitän, että treidejä on kokonaisuudessaan ollut 13, joista vain yksi on selkeästi tappiollinen, kolme karkeasti break-even -treidiä, ja loput 9 treidiä on kaikki enemmän tai vähemmän voitollisia. Isosti voitollisia treidejä taisi olla viiden luokkaa. Toki mokiakin mahtuu mukaan, esim. useat muistavat Tecnotreessä tehdyn suunnatun annin alkukesästä, jonka myötä kurssi pakitti takaisin 0,8€:oon euron paikkeilta. Tästä minun olisi pitänyt ottaa treidi, mutta oma kurssihälytykseni jäi luokkaa alle prosentin päähän toteutumasta ja muistuttamasta, että tästä voisi ottaa uutta swingiä. Myös Enersensen treidi, vaikka olikin erinomainen, tuli myytyä jälkiviisaana liian aikaisin.

Jos jostain voin onnitella itseäni vuoden 2021 suhteen on se, että onnistuin myös aika pitkälle välttämään tietyt isohkot sudenkuopat vuoden aikana, ja yksi niistä on compounderien osto liian isolla painolla liian aikaisin. Kieltämättä esimerkiksi Remedy:n osto ~40€:n kurssilla ja Kamuxin osto ~14€ kurssilla kerkesivät loppuuvuodesta tehdä vähän turhan paljon vahinkoa (joista toki Remedy on nyt palautunut viimeisimpien uutisten myötä lähelle omaa ostohintaa, mutta Kamuxin kurssi on kyykännyt sitäkin enemmän). Mutta onneksi etenkin Kamuxin ostossa jätin varmuuden vuoksi isohkosti skaalausvaraa vielä alempaa, jolloin vahingot jäi onneksi pieneksi.

Inderesin Mallisalkun koko vuoden läpikäyntiä odotan suurella mielenkiinnolla ja aion ottaa sen suurena oppimiskokemuksena, koska karu totuus on se, että Mallisalkku tänä vuonna hävisi OMXHCAPGI:lle tänä vuonna melkein 10%:lla, eli alituottoa tuli merkittävästi enemmän verrattuna ainoaan toiseen alituoton vuoteen vuonna 2014. Oma tulkintani aliperformanssista on lopulta se, että tiettyjen compounderien, kuten Remedyn (tuotto YTD melkein 0%), Revenion (vaikkakin tuotto oli positiivinen koko vuodelta niin hävisi indeksille) ja Talenomin (tuotto YTD negatiivinen) arvostukset kerkesivät venyä niin pitkälle vuonna 2020, että tänä vuonna tuli takapakkia niin paljon, ettei Mallisalkku pystynyt tämän taakan vuoksi voittamaan indeksiä (johon toki @Sauli_Vilen ja @Juha_Kinnunen olivat Mallisalkun vuoden 2021 videossa valmistautuneet). Vinkkinä myös Mallisalkun tiimille: vuonna 2020 jäi tekstiversio vuosikatsauksesta pois, voisiko tämä tulla takaisin tänä vuonna? ![]()

Vuoteen 2022 hyvinkin epävarmoissa tunnelmissa

Uuteen vuoteen 2022 lähden henkilökohtaisesti vielä enemmän epävarmoissa tunnelmissa kuin vuoteen 2021, jonka vuoksi tämän hetkinen salkku (alla) lähtee vain 60/40 osake-/käteispainolla ensi vuoteen. Itselleni kaikista suurinta epävarmuutta tulevassa vuodessa aiheuttaa keskuspankkien rahapolitiikan asteittainen kiristyminen ja ohjauskorkojen asteittainen nostaminen FED:n toimesta. Tämän lisäksi toinen yhtä ikävä fakta on se, että perinteiset arvostuskertoimet, kuten Shillerin P/E ja perinteinen 12kk forward P/E ovat etenkin S&P 500:ssa koholla (puhumattakaan P/B:stä, joka on nykyään sellainen boomeriuden ilmentymä lukuna ettei mitään rajaa, jos monen sijoittajan mielipiteeseen on uskominen…) Eikä siinä vielä kaikki, E-komponentissa on vielä keskimääräistä suurempi riski mielestäni tällä hetkellä, josta muun muassa @Juha_Kinnunen ja @Sauli_Vilen ovat ansiokkaasti puhuneet. Jos ase ohimolla pitäisi veikata, niin ensi vuodelle odotan Helsingin pörssin tuottavan YTD-tuotoissa 0-5% 40% todennäköisyydellä, >5% 30% todennäköisyydellä, ja negatiivista tuottoa 30% todennäköisyydellä, eli odotusarvo tuotolle on jokseenkin selkeästi nomaalia vuotta huonompi minun silmissäni. Mutta mikäli markkina jatkaa vielä rallattelua, niin olen valmistautunut henkisesti siihen, että ensi vuonna joutuu taas paljon tekemään työtä swing-treidaamisen ja osakepoiminnan parissa. Molemmissa valintojen merkitys korostuu, learn to choose your battles, on joku varmaan joskus sanonut. Jos pitäisi sanoa mikä nykymarkkinassa on inhottavin asia, se on se, että tällä hetkellä Helsingin pörssissä sijoittaessa joutuu kantamaan minun makuun ylisuurta riskiä Yhdysvaltojen arvostustasoista, joka on aina älyttömän haastava tilanne taklattavaksi ja tekee ylituoton teon hyvin haastavaksi pahimmillaan.

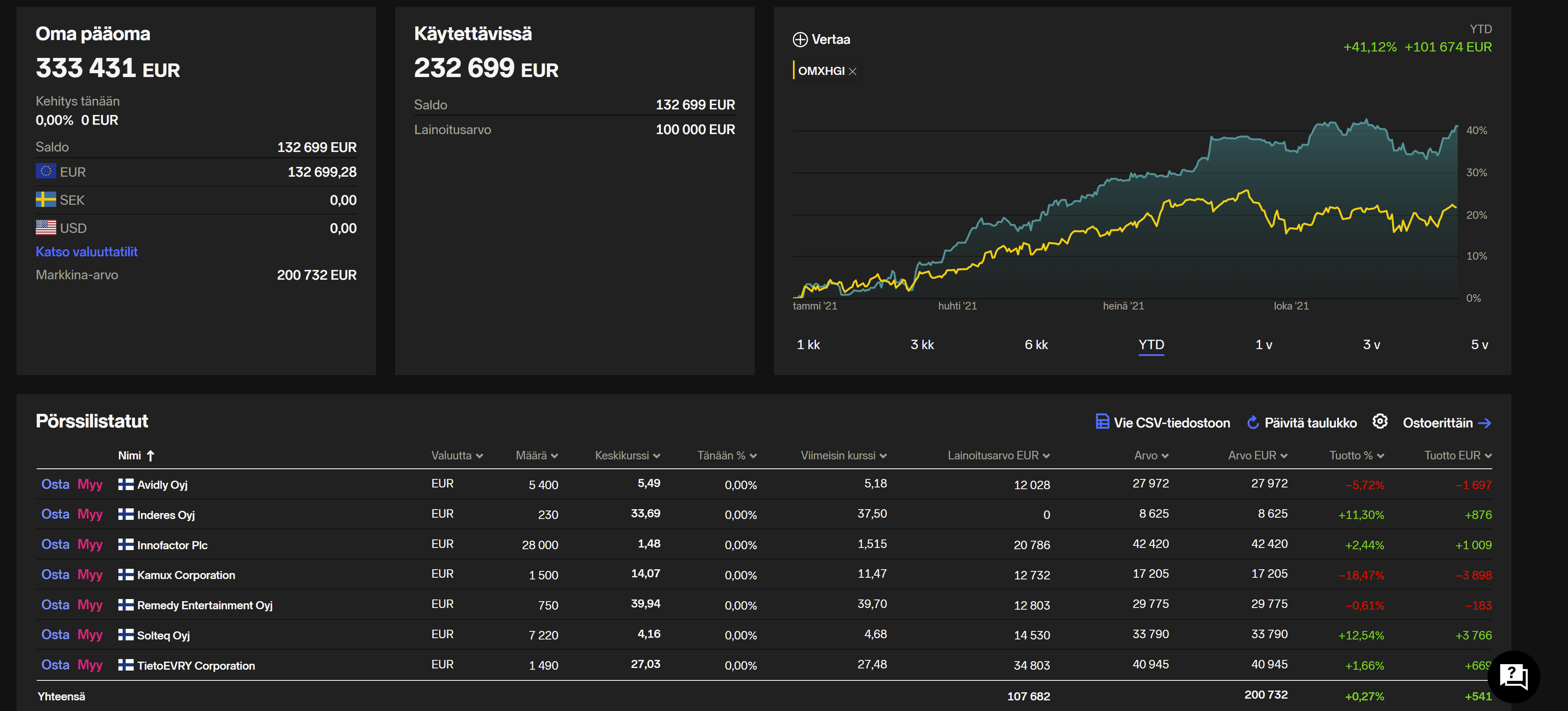

Se 60% minkä oon laittanut sisään markkinalle on tarkkaan harkittuja, ja jokaisella salkkuyhtiöllä on mielestäni vähintään 15% p.a. tuotto-odotus lähivuosina, itseasiassa usealla yhtiöllä odotus on selvästi yli 20% p.a. tuotto. Inden ikuisuusholdia en sisällytä tähän tarkasteluun täysmittaisesti sellaisenaan mukaan ennen kuin saan muita analyysejäkin tarkasteluun kuin oman analyysini, mutta luottoni Inderesin porukkaan on raudanluja tästä huolimatta.

Nyt kahdelta kalenterivuodelta Nordnetin tuottojen mukaan laskien Medifilmin annualisoitu tuotto toteuneena on ollut hiukan yli 32% p.a. Uskon, että ensi vuonna ei päästä lähellekkään tätä, mutta yritän parhaani toki. Jos yli 10% tuottoa YTD saa revittyä ensi vuonna >5% ylituoton kanssa vertailuindeksiin nähden, niin oikein tyytyväinen olen.

Näihin kuviin, näihin tunnelmiin. Toivotan vielä kerran oikein hyvää uutta vuotta 2022 koko Foorumille, kiitän vuodesta 2021 vuolaasti kaikkia, ja laitan alle vielä muutaman biisin, jotka kuvaavat omia tunnelmiani ensi vuoden markkinasta, jota odotan vähän pelonsekaisin tuntein, samalla taistellen lääkisopintojen läpi edelleen pitkittyneen koronapandemian keskellä. Välillä tuntuu siltä ettei millään enää jaksaisi metriäkään omien vaikeuksien kanssa ylipäätään elämässä, mutta koitetaan nyt selvitä ja taistella läpi.

")

Johannes S.

CEO, Medifilm Oy