Viime viikkojen pörssilöylytyksen ja tuloskauden antaman informaation jälkeen on erinomainen hetki jakaa ajatuksia salkusta.

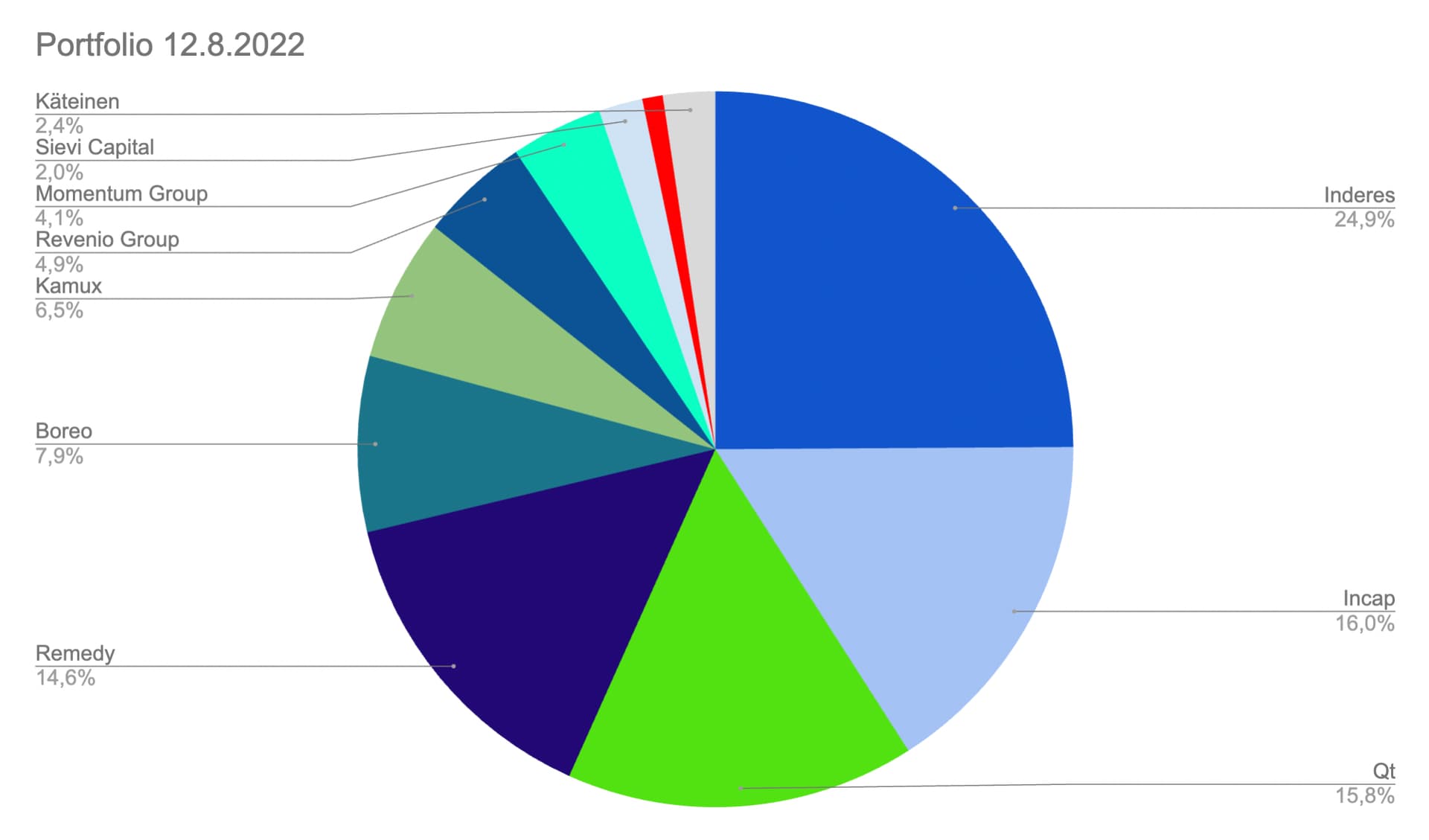

Salkku on muuttunut lähinnä hinnan muutosten kautta viime aikoina (arvon muutos onkin hyvä kysymys). Uusi tulokas on ruotsalainen sarjayhdistelijä Momentum Group.

Perustelin Momentum Groupin ostamista aiemmin Ostin myin -ketjussa, mutta tässä on hyvä tilaisuus avata ostoa salkun kokonaisuuden kannalta (jos näistä ajatuksista on muille iloa! ![]() ).

).

Kuten huomata saattaa, salkussa on melko suurella painolla luonteeltaan teknologiayhtiöitä, kuten Inderes (en ole varma tästä toimialaluokituksesta mutta onhan meillä paljon teknologiaelementtejä hommassa mukana), Qt, Remedy, Rovio (jos pelit mielletään teknologia-kategoriaan) ja Revenio.

Olen yhä enemmän kysynyt itseltäni, kuinka hyvin osaan todella arvioida yhtiöiden R&D panostuksia, jotka ovat tavallaan samaa mikä savupiippufirmalle on taseeseen menevä investointi tuotantolaitoksiin? Qt:n en ainakaan yhtään, vaan siitä puhuu sitten tuleva liikevaihdon kehitys puolestaan. Onneksi foorumi auttaa. Remedy? Vaikka itse tykkäisin pelistä ja luulen tunnistavani menestyksen aineksia, ei se vielä tarkoita kaupallista menestymistä.

@Joonas_Korkiakoski puhuu hauskasti pääoman uudelleen allokoinnin vallihaudasta. Tämä viittaa siis yhtiöön, jonka päätehtävä (kaikkien päätehtävä se pitäisi olla, mutta harvempi tuntuu mieltävän asiaa näin…) on pääoman allokaatio. Firmaan, jolla on valtava kiitorata investoida kassavirtaa mehevällä tuotolla (ROIC > WACC) takaisin bisnekseen tai uusiin bisneksiin. John Huber puhuu vastaavanlaisesta konseptista teknologiajättien, kuten Tencent, suhteen blogissaan.

Softafirmalla se on käytännössä kassavirran ampuminen tuotekehitykseen, jonka lopputulos on melko epävarmaa ja vaikeasti arvioitavaa, ellei kyseessä ole joku Microsoftin kaltainen körmy Office-monopolilla.

Entä tukkukauppaa harrastavalla sarjayhdistelijällä? Kuulalaakereiden tai tiivisteiden tarve ja teknologia muuttuu todella hitaasti. Tukkuri lähinnä toimii välikätenä. Tukkureiden bisnes on pääomakevyttä, tuottaen vuolasta kassavirtaa (normaalisti) mitä investoida huolella eteenpäin. Tällaisen sarjayhdistelijän kanssa pitää pystyä tietysti luottamaan johdon pääoman allokaatiotaitoihin, mutta Ulf & Co. näytöistä päätellen (>16 % viime vuosien ROIC mitä pitäisi pystyä venyttämään enemmänkin) Momentumissa tuo taidetaan.

Toisin sanoen, tällaiset bisnekset jotka keräävät kassavirtaa hajautetusti eri sykleissä kulkevista, hitaasti muuttuvista lähteistä tuovat mukavaa, ennakoitavaa vastapainoa salkun teknologianurkalle. Nämä eivät kylläkään liiku nopeasti, vaan korkoa korolle efekti näyttää vuosikymmenten aikana voimansa.

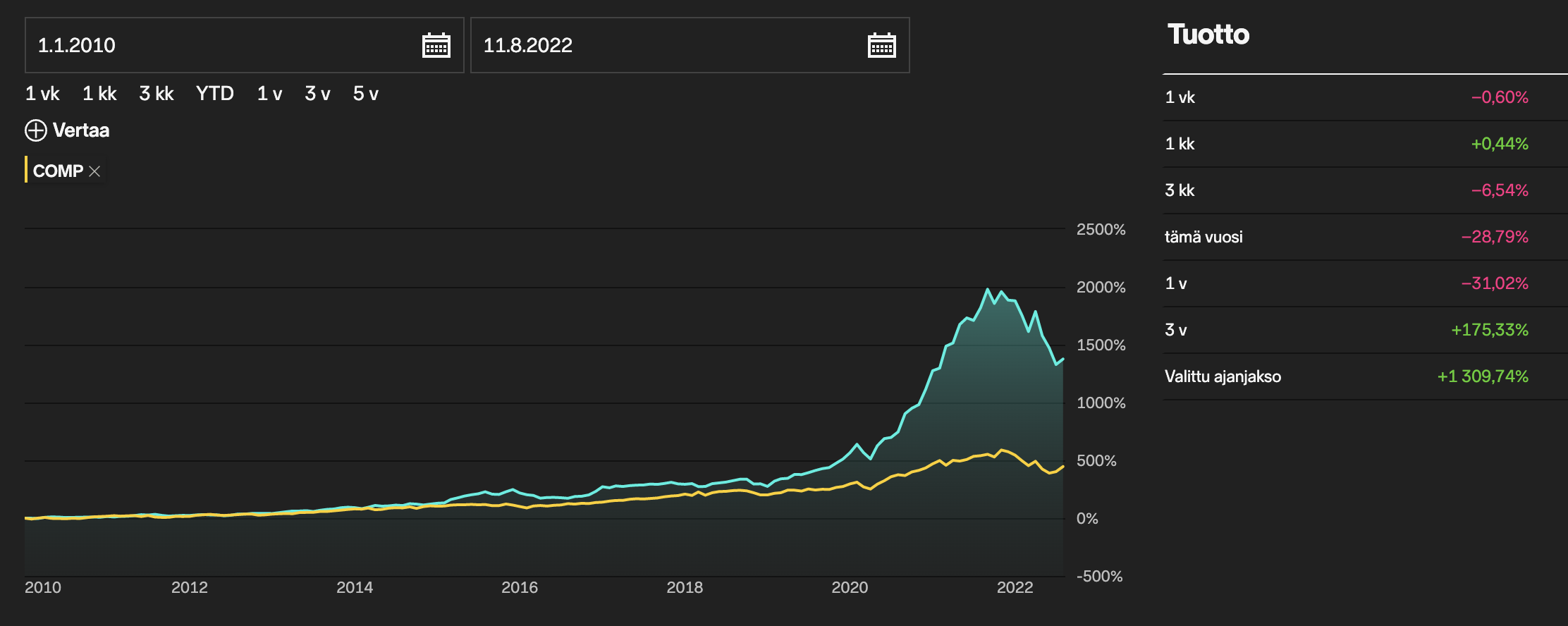

Salkun kehitykseen. Toistaiseksi puuhasalkkuni teki ATH:t lokakuun lopulla 2021, josta on lasketeltu 40 %. Se on lyhyen reilu 13 vuoden sijoitushistoriani pahin lasku: 2015 salkku laski reilu 30 %, koronakriisissä keväällä 2020 reilu 30 % myös. Vuoden alusta laskua on kertynyt 30 %. Jos lasketaan mukaan inflaatio, salkun ostovoima alkaa olla puolittunut. ![]()

Syyt laskulle on suht selkeitä: kuplahintaisiksi venyneiden lukuisten sijoitusten rajumman sorttinen halventuminen. Vaikka yhtiökohtaisesti jopa 70 % laskut eivät olleet perusskenaario, en ole toisaalta lopulta yllättynyt. Rajut kertoimet, ts. matala tuottovaatimus yhdistettynä isoihin odotuksiin heitettynä korkojen nousun ja happenevan talouden keittoon tuottaa juuri tällaista jälkeä, mitäpä muutakaan. ![]()

Aloin skeptistymään jo heinäkuussa 2020 kasvuyhtiöiden nousuun per kommenttini tänne foorumille:

"Toisin sanoen, nyt salkku saattaa jatkaa nousu-uralla kiitos yleisen kasvumyönteisen sentimentin, mutta en kertoimien venymisestä enää tässä vaiheessa saa ilon aihetta vaan päin vastoin murhetta ja huolta. Tulevaisuuden tuotto-odotukset senkun laskevat ja paineet löytää uusia ajureita tilalle kasvaa.

Korkojen nousu ei välttämättä ole ensimmäinen murheenaihe, mutta liian kalliita osakkeita voi odottaa vuosikymmenen mörnintä tai jopa kovat rankaisut jos/kun liian korkeisiin odotuksiin ei enää ylletä."

Huom. tuolloin korkojen nousu ei ollut mikään juttu, ja selatessani sijoituspäiväkirjaani ja tämänkin hetken ajatteluani olen kuulunut vakaasti team transitoryyn inflaation suhteen. ![]() Inflaation ryöpsähdys ja korkojen nousu tässä mittakaavassa oli siis jos jonkinlainen yllätys.

Inflaation ryöpsähdys ja korkojen nousu tässä mittakaavassa oli siis jos jonkinlainen yllätys.

Rajun laskun jälkeen mielihän alkaa ehdotella, olisiko pitänyt myydä “huipulla” (johon osuminen on oikeasti lähinnä sattuman kauppaa) enemmän? Kun selaan päiväkirjaa (suosittelen tällaisen pitämistä jokaiselle koska muisti manipuloi menneisyyttä ovelasti), huomaan vihdoin sisäistäneeni opin “cut the losses and let the profits run”. 2020–2021 myin salkusta ahkerasti pieleen menneitä tai itselleni ei enää maistuvia sijoituksia kuten Efecte (sen myynti oli virhe mutta onnea minulta päälle kolmen euron ostaneille!), NoHo, Nintendo, Herantis Pharma (heh heh). Kotiutin voittoja jonkin verran MSFT:n ja Berkshiret myymällä sekä Qt:ta keventämällä. Muuten ajatukseni oli mieluummin katsoa pidemmälle rajujen arvostusten yli, koska näin yhtiöissä potentiaalia vuosiksi eteenpäin.

Ja näen edelleen, suurimmassa osassa ainakin. Ympäristö ei ole ollut helpoin ja negarisuma on osunut myös omaan salkkuun, mutta jos miettii Qt:n, Remedyn tai keväällä ahkerasti lisätyn Boreon isoa kuvaa, ei lopulta yhtiöiden kyky luoda arvoa tai potentiaali kasvaa merkittävästi nykyistä kokoluokkaansa isommaksi (kannattavasti) ole mielestäni muuttunut. Yhtiöt luovivat hyvin läpi koronakriisin, joka toki lyhyen epävarmuuden jälkeen muuttui maailman helpoimmaksi toimintampäristöksi kiitos valtioiden megaelvytyksen ellei komponenttipula sotkenut pakkaa. Nyt yhtiöt painivat läpi intensiivistä stagflaatioympäristöä kohtuullisesti.

Tässä mielessä on vielä aikaista tuomita, oliko hodlaaminen virhe. Toisaalta vaikka aloitin Boreo-ostot aivan liian aikaisin, niin jonkinlaiseksi onnistumiseksi luen sen etten viime vuoden lopulla heittänyt uskoa kassavirtoihin pois, eikä salkkua tullut ostettua täyteen hypeä ATH-hintoihin.

Strategiani on ostaa kannattavasti kasvavia yhtiöitä edukkaalla arvostuksella, joilla on pitkä kasvulatu edessä. En pyri veivaamaan osakkeita. Tällöin on väistämätöntä, että hyvien firmojen kanssa ajaa välillä kuplaan tai vastoinkäymisiin ja syliin tulee 50-70 %:in laskuja. Eihän se nyt varsinaisesti kivalta tunnu, mutta kuuluu tyyliin. En tiedä ihmisiä, jotka kestävästi osaavat ajoittaa nousuja ja laskuja pitkässä juoksussa.

Tämä strategia on vallinnut vuodesta 2018 asti, enkä ainakaan toistaiseksi näe syytä siitä poikettavan.

Huolimatta laskusta on salkun pidemmän aikavälin tuotto ollut vallan tyydyttävä. Salkun CAGR 1.1.2010– eilinen on 23 %. Tätä selittää juurikin onnekkaat osumiset Revenion, Admicomin, INBK:n, Qt:n tai Remedyn kaltaisiin vekkuleihin ja ne ovat kompensoineet lukuisat epäonnistumiset, sähellykset ja bulleroinnit laajassa joukossa nimiä AIG:sta (wtf) Pantaflixiin (-90 %) tai TrustBuddyyn (-20 %, onneksi myin firma meni hetken päästä konkkaan) ja Martelaan.

Nykysijoitusympäristöä pidän mielenkiintoisena. Osakkeista on todellakin puhkottu ilmoja pois. Sijoittajasentimentti alkaa olla myrkyllisen pettynyt ja sijoittajiin on levinnyt lyhytjänteisyys. Yhä useammalle yhtiölle voi laatia maltilliset odotukset ja korkeahkon diskonttokoron, ja silti osake näyttää kohtuulliselta. Mediassa leijuu lähinnä uhkakuvia.

Mitä jos Euroopan tuleva talvi (energiakriisi) jää miedommaksi? Mitä jos inflaatio oikeasti lähti heinäkuussa laskuun? Mitä jos megaelvytyksestä vahvistunut yksityinen sektori pärjää hyvin läpi taantuman? Pitää vaikeissa paikoissa pohtia myös positiivisia mahdollisuuksia. Tottakai, on helppo keksiä monia asioita mitkä voivat mennä vieläkin isommin pieleen ja rokottaa lisää osakkeita.

Lyhyellä, muutaman vuoden välillä makroympäristö ja korot heiluttavat osakkeita. Kävi miten kävi, pitkäjänteiselle säästäjälle tämä avaa mahdollisuuksia. Jos siis uskoo, että pörssiyhtiöt ovat omaisuusluokkana pitkässä juoksussa yksi parhaista. Minä uskon.

Voi olla, että pohjat oli jo heinäkuussa mutta vielä on aikaista sanoa, eikä sillä ole salkun kannalta isosti väliä: jos osakkeet laskevat, ostetaan lisää jahka lisää rahaa jää säästöön ja jos ne karkaavat itselleni sopimattomalle tasolle, säästän rahaa sivuun uusia tilaisuuksia varten. Niitä tulee aina lopulta eteen, FOMOon ei tarvitse ryhtyä.