Syyskuu 30.9.2022

Huh huijaa, syyskuu tuli ja meni ja salkku jatkoi sulamistaan.

Kuluneen kuukauden katsaus: Syyskuussa OPO laski nostoineen ja talletuksineen 21%, kauppoja 33 ja vipu 32%, YTD -57%.

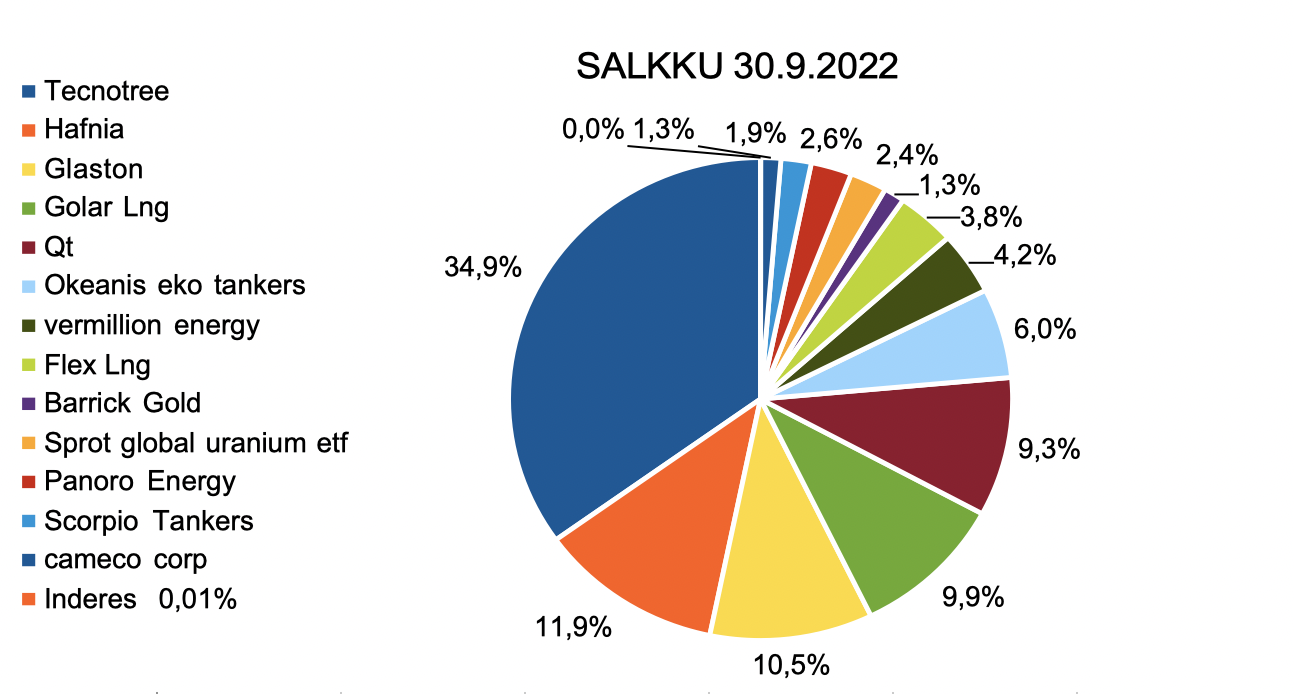

Tecnotree laski kuukaudessa 27% joten sieltä suurimmat turskat. Syyskuun alussa pidin osaketta jo polkuhinnoiteltuna vaikka tulos ja kehitys olisikin lähitulevaisuudessa ennusteita huonompi, mutta markkina oli tietenkin toista mieltä.

Jatkoin tankkereihin ja raaka-aineisiin tutustumista ja mielessä myös salkun suojaus indeksi shortein.

Olen ollut vahvasti mukana pienyhtiöissä ja omat virheet tänä vuonna myötäilevät paljon SijoitusSepon kirjoitusta sijoitusvirheet ketjussa. (Kiitos @SijoitusSeppo erinomaisesta postauksesta! Kirjoitus toimii tosiaankin vertaistukena ja erityisesti se auttaa käymään läpi omaa toimintaa ja virheitä.)

Karua on ollut, mutta tästä eteenpäin ja toivottavasti pian jo ylöspäin!

(markkina-arvoon suhteutettuna)

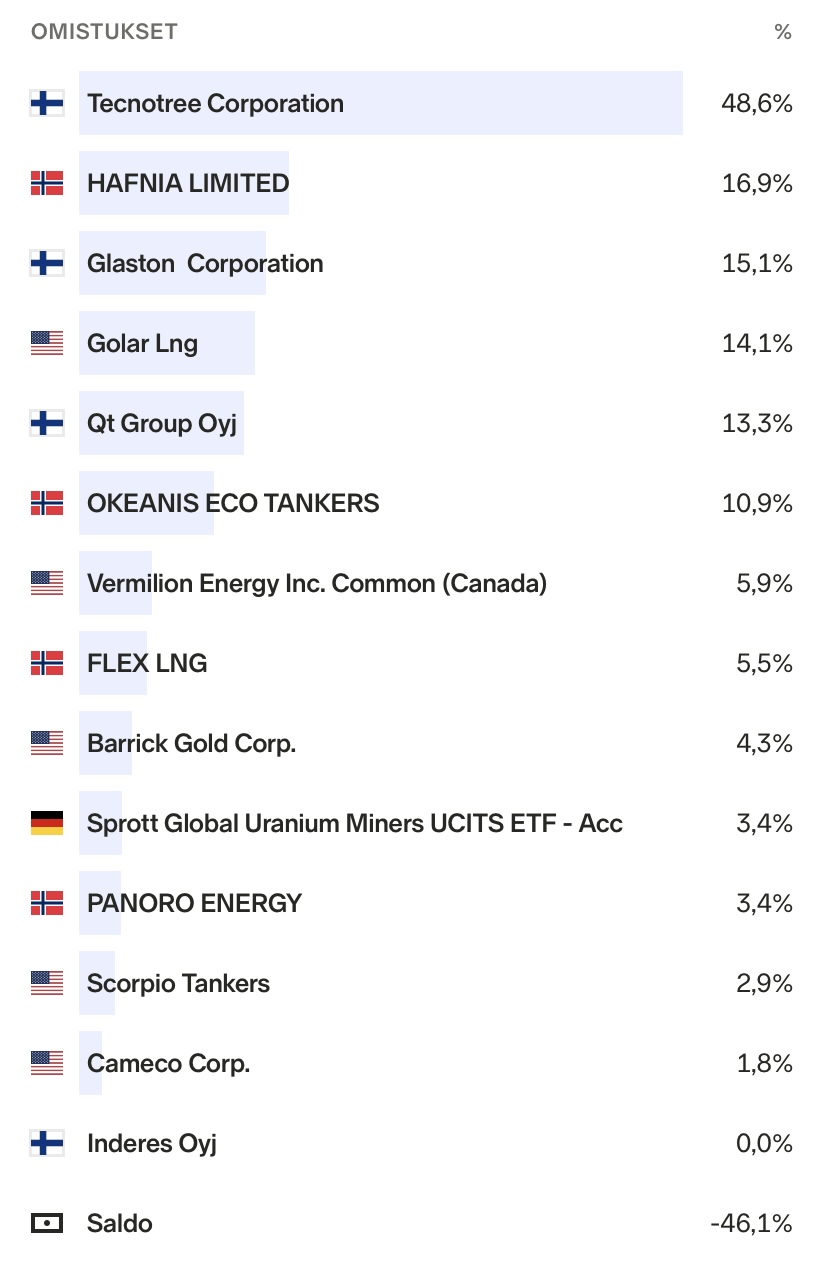

(opo:on suhteutettuna)