Oma salkku tällä hetkellä. Varsin rahastopainoitteinen. Näillä omistuksilla on kyllä saanut tuijottaa punaista koko vuoden, vaikka pyrkimyksenä on ollut hajauttaa. Sijoittamisen aloitin noin 1,5 vuotta sitten.

Jospa käsien päällä istumalla ja pieniä lisäyksiä tekemällä tulos kääntyy joskus positiiviseksi.

30 tykkäystä

Nooh, eipä tuo omakaan hajauttaminen niin kovin hääviä ole viime aikoina kyllä ns. “veivikisalkussa” ollut:

METSÄ BOARD OYJ B 25,56%

KEMIRA 18,05%

KONECRANES 12,83%

NOKIA OYJ 12,50%

OUTOKUMPU 8,77%

NOKIAN RENKAAT OYJ 5,55%

WÄRTSILÄ 4,70%

METSO OUTOTEC OYJ 4,62%

SSAB B 4,62%

UPM-KYMMENE 2,50%

Plus loput rojut…

![]()

17 tykkäystä

Ultimaattinen puuhailu portfolio

Eli oma eläkesalkkuni.

Tavoite: vapaaehtoinen eläköityminen 50v iässä.

Vaadittu tuotto: 6% reaalinen kasvu nykyisellä säästöprosentilla.

Oma tuotto-odotus omalle portfoliolle: 8% reaalinen.

Sitten salkkukatsauksen pariin.

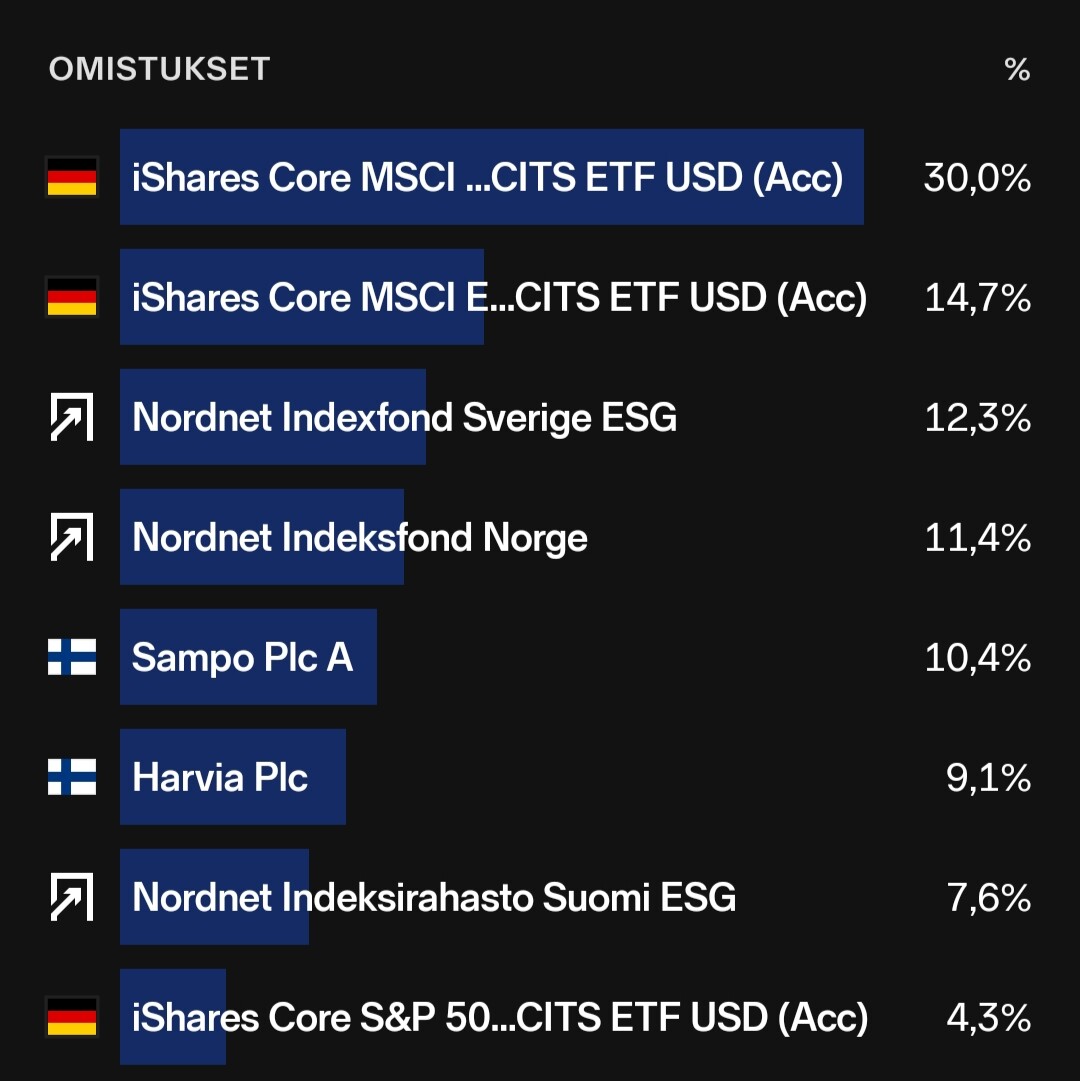

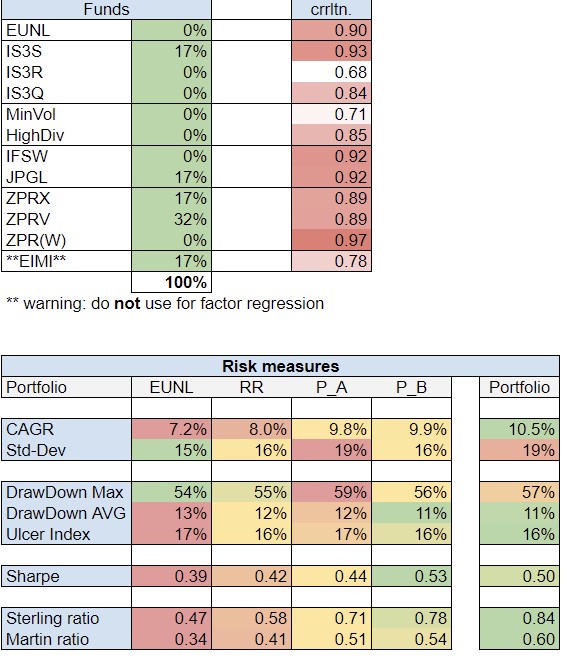

Salkussani on tällä hetkellä 6 eri etf saman kokoisilla painoilla.

-

JPGL, J.P Morgan multifactor

-

ZPRV/X, SPDR US/EU Small cap value

-

SMLK, S&P 600 Smallcap

-

XDEV, Xtrackers Value etf

-

IS3N, Isahres Emerging markets

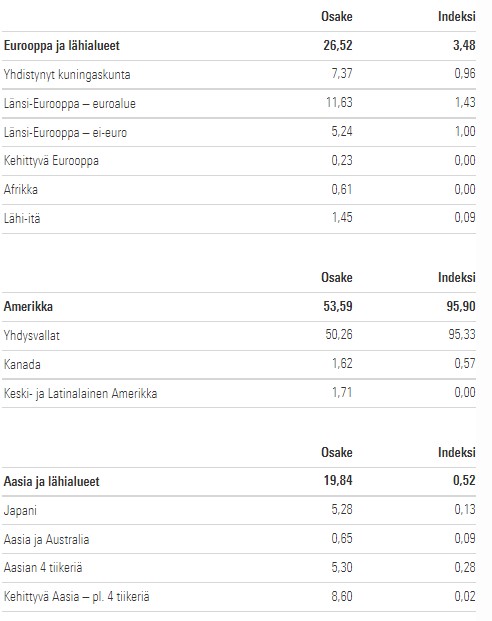

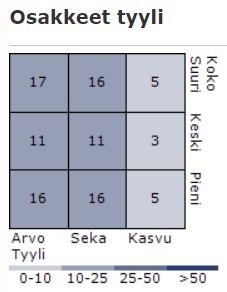

Salkun maantieteellinen jakauma ja Morningstar Styleboxes ilmaistuna saa hyvän yleiskuvan salkusta.

Kuten huomaatte USA alipainossa ja arvoyhtiöt, pienet ja suuret, ovat aika isossa ylipainossa verrattuna MCW painotettuun vertailuindeksiin. Pidän myös omana vertailu indeksinä. Siellä suurien kasvuyhtiöiden paino on n.35% ja USA paino 65-70%. Haluaisin vielä nostaa EM painoa hiukan, jotta saisin ajettua US painon lähelle 40%.

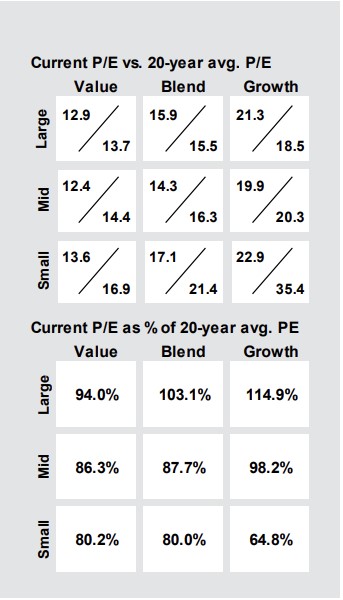

Miksi näin paljon arvofaktoria?

Minusta arvoyhtiöiden riskifaktori selitys on erittäin järkevä, helposti ymmärrettävä ja siihen löytyy akateemista todistetta tueksi. Ja tietenkin omaa vahvistus harhaa ruokkii tämä J.P Morganin Guide to the Markets löytyvä selitys.

(Jos ikinä on aika ottaa näkemystä, niin se on nyt

Tässä osiossa portfolio revitään auki vielä vähän tarkemmin.

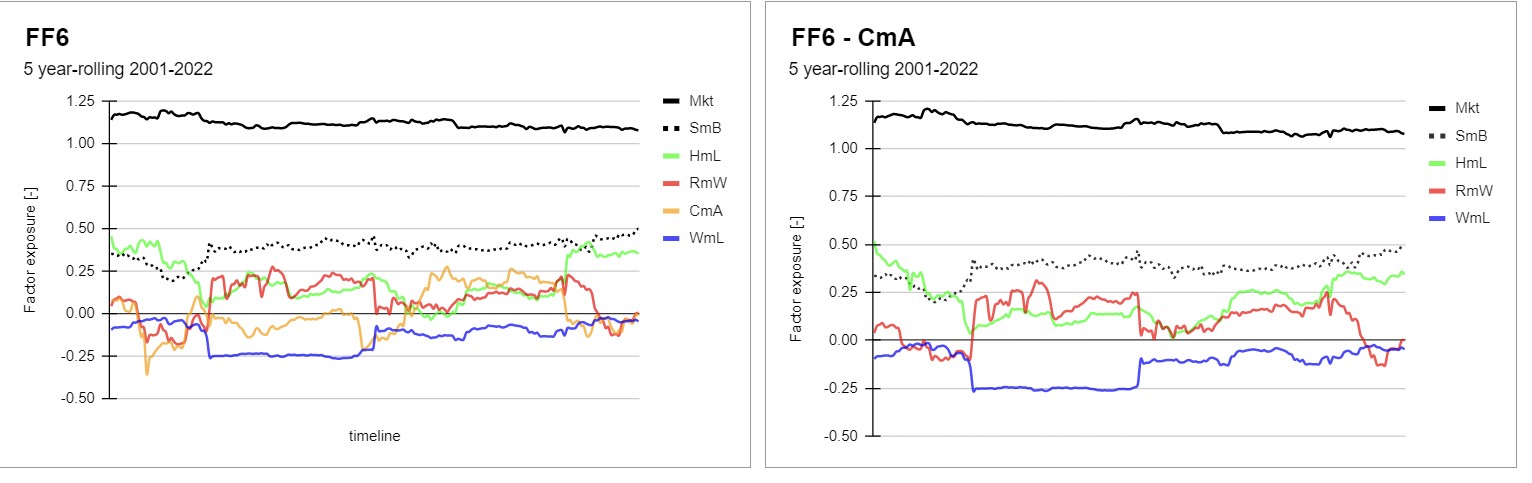

Ensimmäisessä kuvassa näkyy oma portfolioni ja siihen liittyvät riskimittarit. Huom! ZPRV eli US SCV on tupla painolla, koska SMLK ei löydy vielä regressioanalyysiä joten tämä suolan kanssa.

Vihreällä oma portfolio. Punaisella näkyvät numerot indikoivat eri etf korrelointia oman salkun etf kanssa.

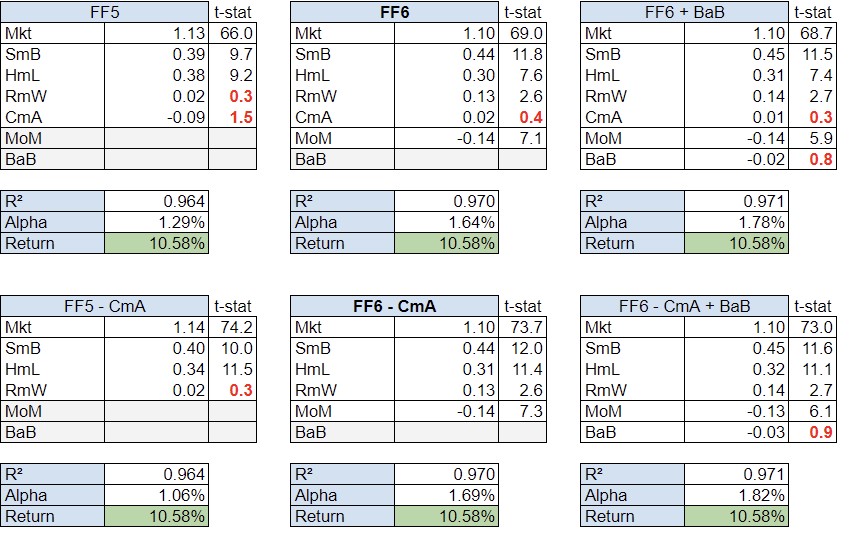

Seuraavaksi: salkkuni regressioanalyysin tulokset.

Fama-French 5 ja 6 faktorimalli sekä Bet against Beta

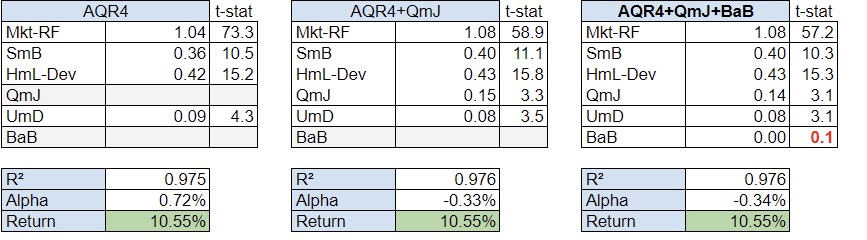

AQR

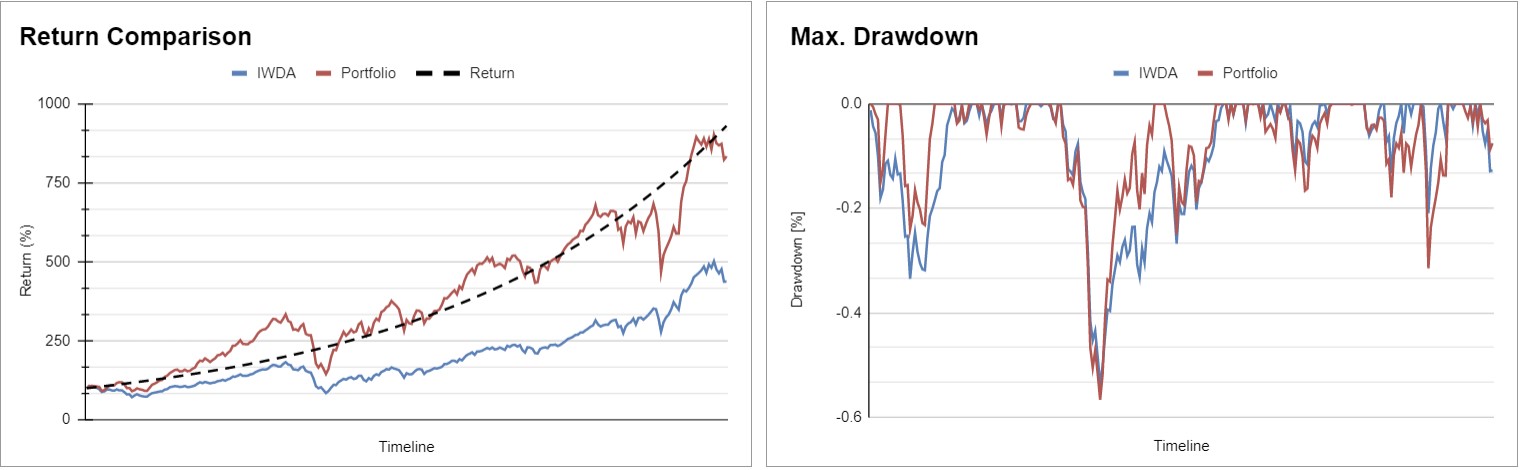

Seuraavaksi: tuotto, max draw down ja rolling regressions.

Summa summarum: tälläinen portfolio olisi tuottanut aikajänteellä 2001 - 2022 huikeat 10.5% CAGR. inflaatio korjattuna. Eli reilusti yli oman tuottovaatimuksen. Kyllä minä aika huoletta nukun yöni.

Tulevaisuudessa faktoripremian voi varmasti pienentää, ehkä jopa puoleen, silti oma tuottotavoitteeni pitäisi realisoitua. Tämän lisäksi käytän salkussa vipua 20-50% välillä. Tähtään yliajan 20% vivutusasteeseen, nyt kun NN meni ja nosti luoton korkoa ![]()

ps. Regressiodata on AQR ja FF. Ajanjakso jolta data on 03-2001 - 05-2022.

53 tykkäystä

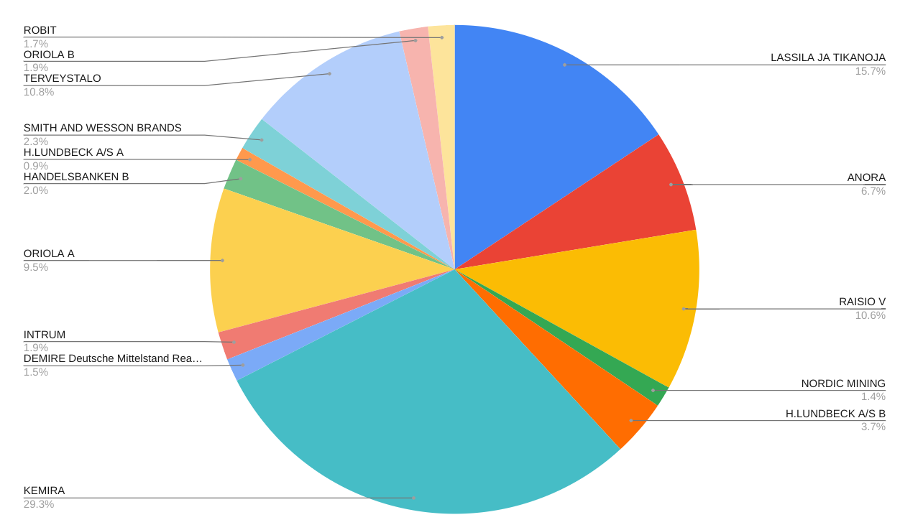

Syysterveiset ![]()

Anora: Alkoholin kulutus lienee vähenemään päin pohjoismaissa vuosien vieriessä. Nyt kuitenkin miellän Anoran tuovan vakautta salkkuun. Kalliit raaka-aineet ja energian hinta luo omat haasteet. Haluan kuitenkin katsoa tämän kortin ja antaa altian ja arcuksen fuusiolle mahdollisuuden. En näe kuitenkaan omistavani tätä osakketta enää viiden vuoden päästä.

Demire: Saksalainen kiinteistöyhtiö. Monta punaista vaatetta saksaan liittyen (mm. osinkojen verotus, kiinteistömarkkinat). Firma pääsääntöisesti omistaa toimisto-ja liiketiloja. Ei asuntoja juurikaan käsittääkseni. Selvisi koronan alkuvuosista todella hyvin. Ei juurikaan velkaa ja edelleen vuokralaisia löytyy. Näen omistavani osaketta viiden vuoden päästä (ollaan meinaan nyt reippaasti turskalla ![]() )

)

Handelsbanken: Ruotsissakin omat riskinsä, nyt puhuttu asuntomarkkinoiden tilanteesta. Ajattelin kuitenkin hajauttaa kruunuun. Miellän myös, että kyseisessä firmassa resursseja ja taitoa hakea tuottoa haastavissakin markkinatilanteissa, siispä helppo olla sijoittajana kyydissä. Sijoitushorisontista en osaa sanoa tässä.

Intrum: “Pahisyhtiö”, joka velkoja perii. Tässä taustalla jonkinlainen “kontraaminen”, että jos talous menee nyt todella matalaksi, niin firmalle lisää asiakkaita. Toimari vaihtunut hetki sitten. Osake myös todella volatiili ja jos nousee mielestäni reippaasti, niin myyn kyllä nopeasti.

Kemira: Vanha ja perinteikäs yhtiö. Mielestäni selvinnyt hyvin nyt 20-luvun myllerryksessä. Joku oli kirjoittanut sharevilleen tämän olevan “bondin korvike” ja olen kyllä tähän asti ollut todella tyytyväinen yhtiön osinkotuottoon. Kemira lienee itselle sellainen lappu, jota pidän eläkeikään asti.

Lassila ja Tikanoja: Kaikille varmaan tuttu yhtiö. Palveluilleen löytynee kysyntää myös heikossa taloustilanteessa. Alkuvuonna tulosta kyllä painoi korkeat polttoainehinnat, sairaspoissaolot ja luminen talvi ![]() Velkamäärä myös hiukan käsittääkseni kasvanut. Olen valmis pitämään osaketta pitkään, mutta haluan kyllä näyttöjä ettei alkuvuotta 2022 vastaavia tuloksia enää tule.

Velkamäärä myös hiukan käsittääkseni kasvanut. Olen valmis pitämään osaketta pitkään, mutta haluan kyllä näyttöjä ettei alkuvuotta 2022 vastaavia tuloksia enää tule.

Lundbeck: Tanskalainen lääkefirma. Erikoistunut neurologian & psykiatrian puolelle. Kesällä oli osakesplitti (jonka kanssa OP edelleen sekoilee näin sivuhuomiona). Reilusti häviöllä tämän osakkeen kanssa. Miellän kuitenkin, että firman tuotteille tulevaisuudessakin kysyntää ja kiire myymiselle ei ole.

Nordic Mining: Norjalainen kaivosyhtiö. Engebössä kaivoksen rakennustyöt etenee. Nordic Mining myi kesällä 22 osuutensa keliberista. Yhtiön kokoluokkaan nähden kaupasta saadut rahat merkittäviä. Myös ajoitus kaupalle mielestäni hyvä. Tämä on itselle vähän “lottolappu”. Olen valmistautunut menettämään kaiken, kun kaivoksiin liittynee kaikenlaista riskiä. Sinänsä olen kyllä optimistinen ja yhtiö on jo sopinut lopputuotteen (rutiili ja granaatti) myymisestä Japanilaiselle yhteistyökumppanille.

Oriola: Hiukan pettynyt olen kun toimari Markkula lähti. Oli pääsyyitä miksi edes sijoitin kyseiseen firmaan, kun ajattelin että nyt lähtee. Toki käänneyhtiöksi voinee edelleen kutsua ja osan toiminnoiden myymisestä lähenee. Toivottavasti yhtiö keskittyy jatkossa ydintoimintaansa ja jättää “turhat” rönsyt pois.

Raisio: Raaka-ainehinnat ja energia tässäkin haasteena. Mietin myös, että siirtyvätkö ihmiset "halpis"tuotteisiin talouden viilentyessä. Tämän lapun kanssa ei ole kyllä kiire ja olen valmis seuraamaan mihin trendi kehittyy.

Robit: Jonkinlainen spekulaatio itseltä. Kaivostoiminta ilmeisesti jatkaa kasvuaan maailmalla ja kotipörssistä voikin nyt ottaa altistusta tälle. Katsotaan miten Robit pärjää.

Smith and Wesson: Niin yhtiö tekee aseita. Tässä menin halpaan “valuetrappiin” ja on nyt salkun suurin tappio. Ajattelin kuitenkin, että tässä potentiaalia, jos inflaatio jatkuu ja amerikan sisäpoliittinen tilanne jatkaa kurjistumistaan. Harmi vaan, että korona antoi tälle firmalle paljon boostia ja myynnit eivät todennäköisesti nyt heti ainakaan kasva. Uusi tehdas kuitenkin nyt valmis ja käsittääkseni yhtiöllä ei velkaa juurikaan. Tätä syntilappua nyt tulee varmaan roikutettua salkussa seuraavat viisi vuotta ainakin ![]()

Ja viimeisenä Terveystalo: Edelleen olen sitä mieltä, että firman palveluille on kysyntää jatkossakin. Ongelmana on saada tarjonta kohdilleen ja vielä jos firma sitä voittoakin tekisi. Mielestäni kuitenkin Terveystalo on ihan hyvin pärjännyt tässä hyvin haastavassa ympäristössä ja mielelläni jatkan sijoittajana kyydissäoloa. Johto myös vaikuttaa osaavalta.

Semmoista. Oli ihan kiva pitkästä aikaa kirjoittaa ihan perusjutut omistamistani firmoista ylös.

29 tykkäystä

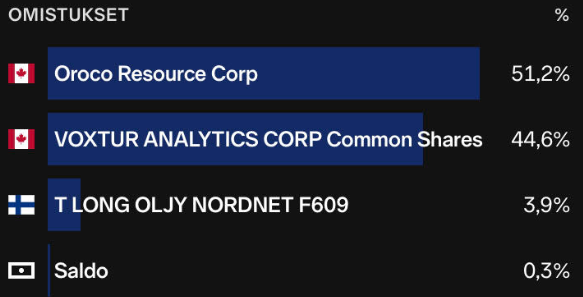

Oman salkun allokaatio näyttää tänään tältä:

Oroco ja Voxtur pidemmän ajan sijoituksia, kun taas öljy lyhyemmän aikavälin treidissä. Isoistahan riskeistä näin pienellä hajautuksella puhutaan mutta itse olen sen hurjan potentiaalin perässä. ![]() Strategia vaatii kyllä paineensietokykyä sekä perinpohjaista tutustumista omistamiinsa yhtiöihin.

Strategia vaatii kyllä paineensietokykyä sekä perinpohjaista tutustumista omistamiinsa yhtiöihin. ![]()

25 tykkäystä

Eipä tuota tarvitse ensi vuotta pidemmälle tiirailla.

3 tykkäystä

Kuten @Perttu_Hamalainen mainitsi, ei Orocon mahdolliseen buyouttiin ole enää kuin 1-2 vuotta aikaa, joten en hirveän kauaa sijoitusmielessä. ![]() Ja mitä yksittäisen osakkeen hintaan tulee 14 vuotta sitten, ei sillä mielestäni ole oikein mitään merkitystä fundasijoitusmielessä.

Ja mitä yksittäisen osakkeen hintaan tulee 14 vuotta sitten, ei sillä mielestäni ole oikein mitään merkitystä fundasijoitusmielessä. ![]()

2 tykkäystä

Ei edelleenkään ostoja tai myyntejä osakkeissa. Tuskin tapahtuukaan lähitulevaisuudessa, aloin säästämään kämppää varten enkä uskalla laittaa niitä rahoja pörssiin näinä aikoina. Kuitenkin on sitten pakkasella, kun niitä tarvitsisi.

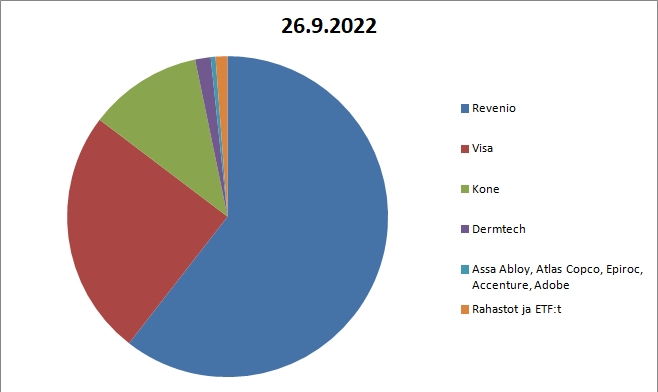

Muutamia ajatuksia puolesta vuodesta:

Revenio: puksuttaa eteenpäin. Tässä on osunut monta myrskyä samaan hetkeen ja tähän asti pärjännyt suht hyvin pinnalla. Olisi kai sitä huonomminkin voinut valita suurimman potin.

Visa: pinnallista uhkaa tulee uutisissa säännöllisesti, mutta näkymätön käsi jatkaa taustalla bisnestä samaan tahtiin.

Kone: hetkellisiä ongelmia Kiinassa. Pidemmän päälle on kuitenkin vakio, että korkeita taloja rakennetaan ja hissejä pitää huoltaa. Omistan tätä vuosikymmenten aikajänteellä, taustakohinaa vain menossa.

Dermtech: kasvun nopeus on ollut pettymys. En ole huomannut kilpailijoita samoilla tuotteilla tai ongelmia lääketieteen puolella tuotteessa. Ainoastaan markkinoille pääsy ja vakuutuskattavuuden kasvattaminen on takerrellut. Ostojen ajoittaminen meni tietenkin ilmiselvästi päin mäntyä, mutta ostohetken mielipide potentiaalista ei ole muuttunut. Tuotteelle on edelleen tarvetta markkinoilla ja lääketieteellisesti tuote toimii. Voi saavuttaa tai olla saavuttamatta potentiaaliaan, mutta nyt on jo liian myöhäistä nousta pois kyydistä. Se on jo henkisesti alaskirjattu ja todettu hävityksi rahaksi. Voin vain yllättyä positiivisesti.

21 tykkäystä

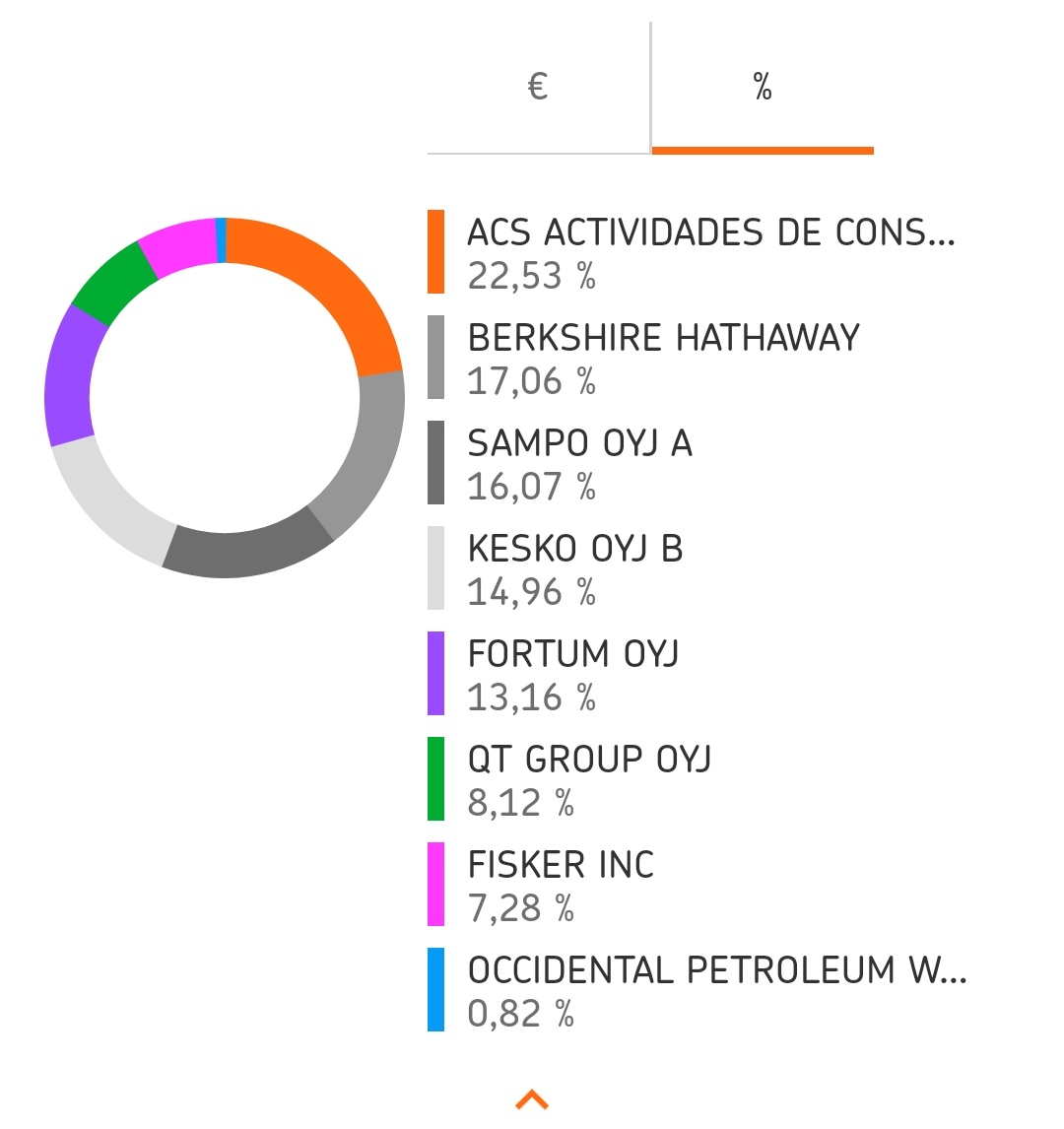

Tämmöinen tällä hetkellä. Ostot Qt:lle ja Keskolle aloitettu kesäkuussa… ACS on suuri infrarakentaja.

19 tykkäystä

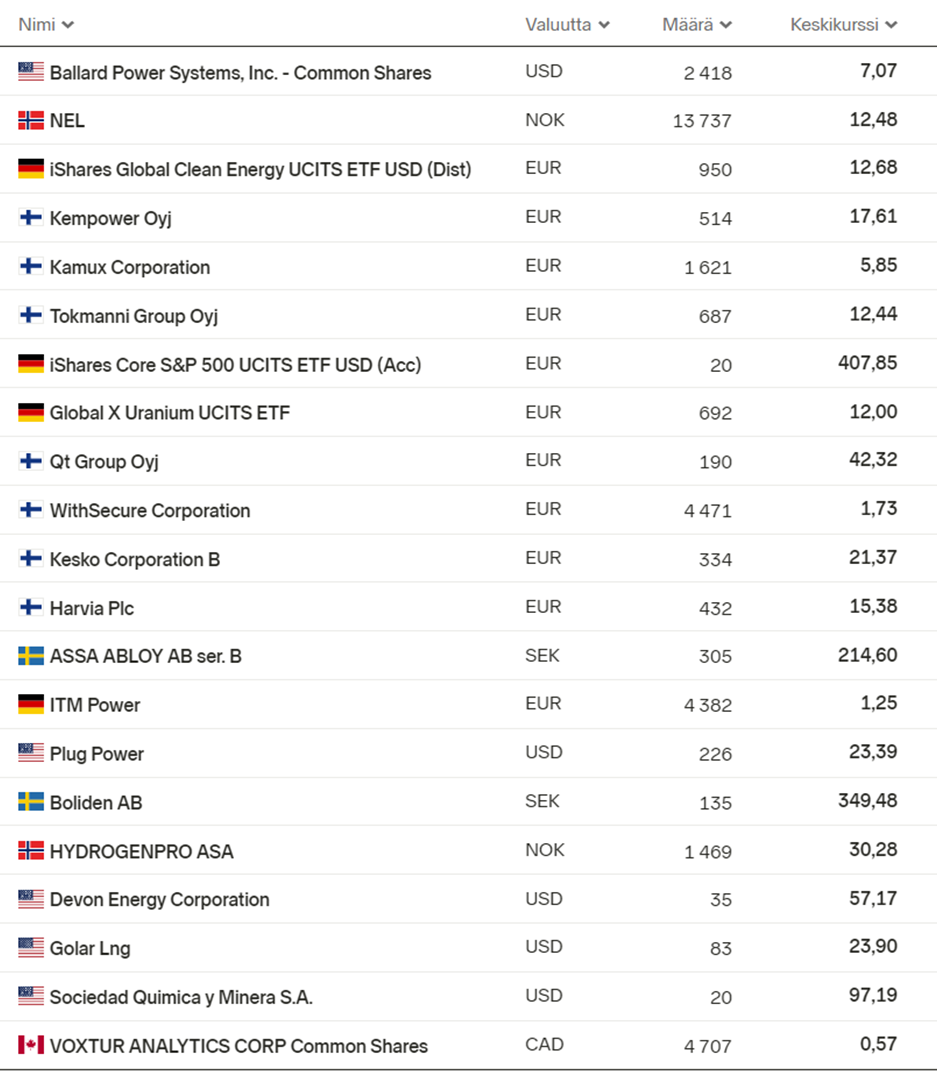

Strategian päivitys. Salkku muokattu uuteen uskoon. Pääpainon siirto vihreään vetyyn! Tämä strategiamuutos siksi, että mielestäni ollaan nyt karhumarkkinassa, jossa on aivan sama mitä lappua ostat, niin kohta se on alempana.

Hyvä tilaisuus keskittää panokset siihen bisnesalueeseen, joka tulee varmuudella lähivuosina kasvamaan hurjasti (vihreä vety). Teknologia on nyt pitkän, vuosikausia kestäneen kehitysvaiheen jälkeen ison kaupallistamisbuumin kynnyksellä!

Toki nyt vielä voi tulla hetken nuokin laput lisää alas ja sitä on vielä kestettävä (Ballard Power, NEL, ITM Power, Hydrogen PRO, Plug, Clean Energy ETF). Siinä on vain se ero, että nuo tulee myös varmuudella korjaamaan vuoden parin kuluessa itsensä rajustikin ylös ja tuo ensimmäinen korjausliike voi tulla nopeastikin ja olla hyvinkin raju. En halua menettää sitä, siksi nyt jo mukaan. Tähän uskon vahvasti, sillä nyt ollaan niin ptkällä tämän teknologian läpilyönnissä. Hyvin todennäköisesti joku noista lapuista voi jäädä “telineisiinkin”, mutta se riski on vain hyväksyttävä, jos hakee minun laillani isoa tuottoa jo lähivuosille.

Nuo laput on tuossa painotusjärjestysessä, arvoltaan isoin ylimpänä, pienin alimpana.

Fortum alkoi sakkaamaan, joten kotiuitin siitä voitot (voitolla,harvinaista tähän aikaan), 14 €:n tasolta. Ehkä alempaa sitten sitä mukaan taas (?)

Harvian, Kuutin ja uraani ETF:n painoja on kevennetty, Kuuttia paljonkin (myyntitappiot niistä tämän vuoden vähennyksiin) ja samalla ovat niiden keskihinnat pudonneet jonkin verran.

Turskamagneetit Savosolar, Nightingale, Spinnova ja Solteq siivottu salkusta jo aiemmin, kaikki tappioilla (ne myynnit myös verovähennyksiin). Voxturia on vielä jonkin verran noista arpalapuista jäljellä, voi olla että myös se pitää lopulta heittää pois pienen turskan kera, aika näyttää (?).

Kesko ollut pettymys, mutta se saa olla, palautuu kyllä aikanaan. Muutama öljylapunkin kuitenkin jätin mukaan, pienillä osuuksilla.

Näillä mennään nyt ja keskitytään vähän aikaa muuhunkin kuin salkun tuijotukseen ja jatkuvaan salkun sisällön uudelleen veivaamiseen, joka veivauksilla ja uuden hakemisella yleisemmin tässä ajassa vain kasvattaa tappioita kuin tuo voittoa.

Jotenkin on nyt ns. “helpottunut” olo, kun sai tuotettua pitkän veivausjakson, kokeilujen, pohdintojen ja markkinatutkimusten jälkeen strategian, johon itse uskoo lujasti ja jonka kanssa kestää kovaakin volatiliteettia, lankeamatta uusiin myynteihin (tai ostoihin).

![]()

![]()

28 tykkäystä

Salkkupäivitys Q2/2022

On varmasti Q2 salkku päivityksen aika kun seuraava yhtiö ilmoittaa jo Q3 raporttinsa maanantaina. Huhuh mikä kvartaali… kävi jo mielessä että pitäisikö jättää koko raportti kirjoittamatta kun ei tällaista salkkua kehtaisi edes esille tuoda. Toisaalta jos jättäisin tämän tekemättä niin ainoa ketä huijaisin olisin itseäni. Samalla nämä kvartaalipäivitykset ovat olleet minulle opettavaisia ja niitä on itse hauska lukea jälkeenpäin.

Tämä kvartaali on ollut monella tapaa mielenkiintoinen. En ole turhan paljon ehtinyt murehtia salkkua, sillä kvartaalin aikana olen muuttanut ja aloittanut MBA tutkinnon. Paskan maku on aina silloin tällöin välähtänyt suuhun kun on avannut salkun ja huomannut, että YTD on jo -40%, mutta aina silloin tällöin kun pomoni kysyy miten sijoittaminen sujuu totean “Paskasti, mutta alkaa kyllä olemaan aika houkuttelevia mahdollisuuksia horisontissa”. Ehkä tämä tiivistäisi oman mielipiteeni tällä hetkellä. Mahdollisuuksia on, mutta heikko sentimentti voi jatkua pitkään. Olen kuitenkin osakkeiden netto-ostaja vielä pitkään joten kiirettä ei varsinaisesti ole. Nyt viime viikkoina olen taas aktivoitunut ostojen kanssa.

Kuuntelin tänään Kim Lindströmiä Kauppalehden mestarisijoittaja-jaksossa ja hän totesi jotenkuten näin: “Hype kasvu osakkeisiin ei kannata sijoittaa, sillä nousu ruokkii ahneutta. Harva tekee näillä rahaa”. Tämän voisin allekirjoittaa omalta osaltani ja samalla ajatella näin, että kaikkea ei ole yksinkertaisesti pakko omistaa. Siksi olen ruuvaillut salkkua hieman defensiivisempään tyyliin.

Kvartaalin myynnit:

Duell: Tämä sijoituskeissi mureni alta, mikä loppujen lopuksi päättyi osakkeiden myyntiin. Turskaa tuli ihan kunnolla, myynti tapahtui lopulta 2,80€ kurssilla. Tässä pitää katsoa ihan puhtaasti peiliin. Toimiala ei ollut niitä mitä kuvailisin houkuttelevimmaksi, arvostus oli alun alkaen kova ja kovaan vauhtiin trimmatun yhtiön tulos alkoi rapistua sopivasti IPO:n jälkeen. Luulin ostavani alan huippu yhtiötä joka skaalan kautta pystyi saavuttamaan selviä kilpailuetuja.

Harvia: Naurahdin tuskaisesti Osto/myynti-ketjussa Harvian viime “negari” päivänä, kun laitoin laput myyntiin 25€ hinnalla. Parhaimmillaan minulla oli 4000€ paperivoitot, jotka kutistui 40€ voitoksi. Jälkikäteen vaikuttaa siltä, että päätös oli lyhyellä tähtäimellä oikea. Luovuin Harviasta ajatuksella että palaan kyytiin sopivan hetken tullen. Pelkään edelleen, ettei harkinnanvarainen kulutus ole päässyt pohjiin. Syksystä ja talvesta on mitä ilmeisemmin tulossa vaikea, yhtiö itsessään on laadukas ja houkutteleva.

QT: Kolmas kerta toden sanoo. Olen yrittänyt ajoittaa QT:n ostoja, mutta nyt katkesi oma selkäni. Keskihinta oli 60€ ja laitoin ulos alle 40€. Syy oli yksinkertaisesti se, että kun olen lukenut mm. L.Cunninghamin kirjaa Quality Investing, jossa puhutaan siitä että tietyt teknologiat muuttuvat liian nopeaa vauhtia, jotta ne voivat olla hyviä pitkän ajan sijoituksia, tuli QT heti mieleen. Minulla ei ole käsitystä miten pitkään QT:lla on käyttöikää. Viime aikoina on tullut vähän ikäviä uutisia tältä saralta.

Kvartaalin ostot:

F-Secure: Yhtiö on ollut minulle aina mysteeri. Tylsä yhtiö korkeilla arvostuskertoimilla, ei kiitos. Spinoffin jälkeen tutkin yhtiötä uudestaan ja aloin ymmärtää yhtiötä uudella tavalla. Nyt F-secure ei enää rahoita WithSecuren kasvua, vaan pystyy tulevina vuosina jakamaan kassavirtaa osinkoina omistajille. Korkea kannattavuus, sopivasti kasvua. Olen tankannut kahdesti

Stockmann: Osari oli varsinainen spektaakkeli mistä jännitystä ei puuttunut. Hiukan alkoi harmittaa ettei siinä myllerryksessä ostanut, seuraavana päivänä sai lisää yhtä halvalla niin päätin ostaa. Mielestäni tämä case ei ole oleellisesti muuttunut, kuin korkeintaan parempaan päin.

Kamux: Hankala markkina, isossa kuvassa ei uutta. Katsotaan miten halvalla saa lisää, olen ostanut kerran.

Tecnotree: Ehkä olen liian sinisilmäinen, mutta haluan uskoa tähän tarinaan. Ilmeisesti Kyösti Kakkonenkin uskoo kun kerran lisäillyt?

Marimekko: Arvostus on laskenut paljon. Ei muistaakseni ollut kauan kun viimeksi epäiltiin ettei kansainvälinen kasvu tule onnistumaan ja kurssi laski. Seuraavassa kvartaalirapsassa iskettiin taas kovat luvut pöytään. Vähän Deja-vu tunne, mutta uskon että johto on ajan tasalla.

Puuilo: No voi morjensta. Odotin negaria, saimme posarin. Kelpaa se niinkin, mutta jouduin ostaa odottamaani kalliimmalla. Keskihinta on vielä päälle 6€, mutta alaspäin tullaan.

Sievi Capital: Uusi yhtiö salkkuun. Ostettu tänään 1,016€.

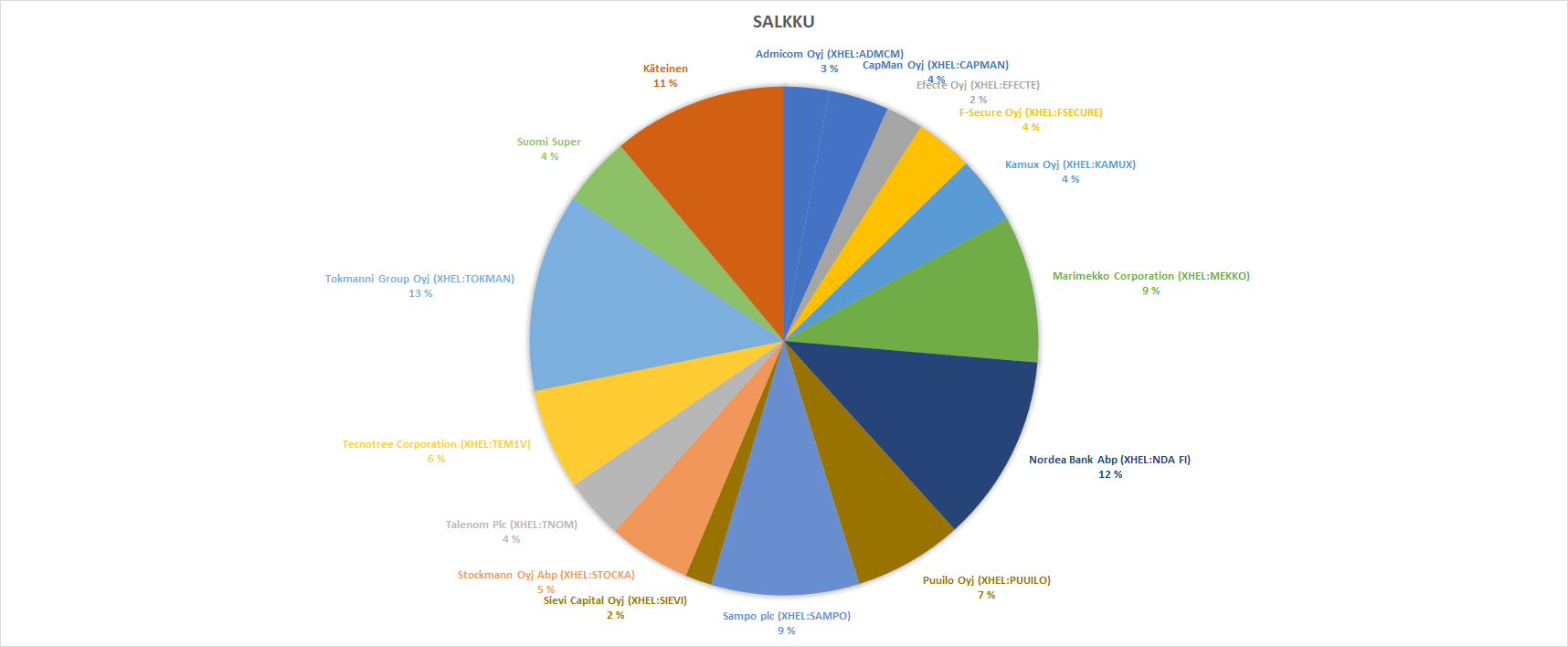

Salkku:

Tokmanni 13%

Toisen kvartaalin tulos oli selkeä torjuntavoitto. Vertailukelpoisten myymälöiden LV jatkoi pientä laskua, toisaalta mielestäni myyntikatetta puolustettiin hyvin. Markkina on edelleen todella vaikea, mutta uskon että yleinen säästeliäisyys alkaa satamaan Tokmannin laariin. Varovaisella innolla odotan miten tämä vaikuttaa keskiostoksiin. Siirtyykö kuluttajat suuremmassa määrin Tokmanniin ja ostavat enemmän sieltä, vai laskeeko keskiostokset, mutta asiakaskunta kasvaa? Omien brändien myynti oli ilahduttavasti ja strategian mukaisesti kasvanut. Tokmanni on lanseeraamassa lisää omia brändejä strategian mukaisesti. Yhtiö ihan ymmärrettävästä syystä lykkää isojen liikkeiden rakentamista, mutta MINY:n kehitys on minua ilahduttava signaali uusista liikeideoista.

Nordea 12%

Nordea jatkaa todella vahvaa tekemistä. On todella mukavaa seurata heidän tekemistään kvartaalista toiseen. Paljon lokaa satoi yhtiön niskaan jokin aika sitten, niin nyt ihan oikeutetusti suitsutetaan. Toivottavasti pakka kestää.

Marimekko 9%

Yhtiö raportoi edelleen vahvaa kasvua. Uskon brändiin ja sen hinnoitteluvoimaan. Q2 osarin kauneusvirhe oli kansainvälisen liikevaihdon kasvun notkahdus, mutta mielestäni markkina reagoi tähän turhan dramaattisesti. Tiina tarjosi mielestäni ihan ymmärrettävän syyn. Seurataan tilannetta, mutta uskon edelleen yhtiöön. Pitkällä tähtäimellä koen yhtiön uudet taloudelliset tavoitteet todella mielenkiintoisiksi. Kovaa suorittamista vaaditaan, mutta onhan yhtiö todistanut paljon viime vuosien aikana.

Sampo 9%

En muista milloin olen viimeksi ostanut Sampoa. Kun muu salkku on romahtanut, niin Sammon osuus salkusta on kasvanut.

Tecnotree 7%

En tiedä miten yhtiön tilannetta lähtisi purkamaan. Mielestäni yhtiö on tehnyt kovaa duunia rakentaakseen hyvää liiketoimintaa. Nyt jostain syystä yhtiön johto on ryhtynyt sooloilemaan. Riskitaso on kasvanut merkittävästi, mutta uskon edelleen yhtiön toimintaan, lähinnä siksi, että Padma on vakuuttanut minut aikaisemmilla suorituksillaan. Sentimentti yhtiön ympärillä on todella heikko, mutta halvallahan tätä saa…mikäli kassavirrat kotiutuvat.

Puuilo 7%

Puuilo veti kyllä varsinaisen kanin hatusta. Odotin rumaa Q2 tulosta, mutta mitä vielä.

Tämän kyydissä on mukava istua.

Stockmann 5%

Paljon positiivisia merkkejä ilmassa, mutta etenen vielä varovaisesti. Markkina tulee edelleen antamaan vastatuulta, vaikka Lindex on osoittautunut olevan aika defensiivinen. Nyt lyhyellä tähtäimellä seurataan miten oikeuskeissien käy. Joka tapauksessa olen optimistinen pitkän aikavälin kehityksestä jo sen suhteen että oikeustapaukset saadaan pikku hiljaa taputeltua ja yhtiö voi keskittyä muuhun…kuten voitonjakoon?

Kamux 4%

Mielestäni yhtiön liiketoiminta pyörii edelleen eteenpäin, valitettavasti markkina on historiallisen heikossa kunnossa. Vaikea tilanne yhtiölle, mutta ehkä markkinatalous puhdistaa kokonaismarkkinaa ja tästä selviävät yhtiöt ovat entistä paremmassa iskussa kun tilanne paranee taas muuttuu.

Talenom 4%

Odottelen edelleen sitä hetkeä, että tätä pääsisi ostamaan selvästi halvemmalla. Yhtiö kuitenkin tekee hyvää tulosta ja etenee strategiassaan, joten tässä joutuu edelleen odottamaan…

F-Secure 4%

Tässä mielestäni yhtiö, joka ei herätä mitään kiinnostusta tällä hetkellä. Mikäli Inderesin luomat ennusteet pitävät kutinsa, tulee tästä yhtiöstä tulemaan hyvä kassakone. Vakaata maltillista kasvua ja kasvava osinkotuotto. En usko, että kuluttajat ovat valmiita tinkimään turvallisuudestaan. Lisäksi regulaatio tuo mielenkiintoisia mahdollisuuksia.

Admicom 3%

Rakennusala on minulle kysymysmerkki. Admicomilla on ymmärtääkseni asiakkaina yhtiöitä jotka pärjäävät heikossakin taloustilanteessa, mutta myös asiakkaita joilla tekee vaikeaa. Vaikeassa markkinatilanteessa rakennusyhtiöt hakevat toki säästöjä. Admicomin softa tarjoaa kulutehokkuutta. Mielenkiintoinen yhtälö.

Capman 4%

Arvostus on palannut mielenkiintoiselle tasolle…

Efecte 3%

Yhtiö suorittaa juuri luvatulla tavalla. Uusi yritysosto on minulle kysymysmerkki, mutta aika näyttää miten se onnistuu. En ole edes ehtinyt ajatella yhtiön arvostusta tässä korkoympäristössä…

Sievi Capital 2%

Uusin hankinta. Mielestäni hinnassa on tarpeeksi (uskallanko sanoa) turvamarginaalia. Vaikka Indoor jatkaisi yskimistä jonkin aikaa, niin tällä hetkellä kurssi ei juuri anna Indoorille arvoa. Muiden yhtiöiden kehitys on ollut ihan lupaavaa ja optiona uusi selkeämpi strategia. Riskeinä näen sen, että muiden omistusyhtiöiden tulos alkaa heikentyä merkittävästi uudessa normaalissa.

44 tykkäystä

Vielä viimeiset “säädöt” tähän salkkuun (tänään tehty).

NEL:liä lisää, samoin ITM Poweria, Hydrogenpro Asaa ja Golar LNG:tä.

Vastatoimena loputkin öljylaput pienellä voitolla laitaa, niin ei tarvi niitä koko ajan vahtia. Golar LNG edustakoon salkussani maakaasua. Jos öljylaput dippaa, se voi olla edessä tosi syvä ja pitkäkin mahalasku, toisin kuin vetylapuilla enään tässä vaiheessa. Näin ainakin itse uskon…

16 tykkäystä

18 tykkäystä

Oma globaali ja erittäin hajautettu “all-weather” salkku jatkanut huomattavaa yliperformanssia suhteessa indeksiin edelliset 6kk. YTD tosin lähes miinus 5% ![]() Edellisen kuukauden aikana olen tosin tankkaillut joitain vuoden aikana reilummin pudonneita osakkeita lisää ja tuottokin (=tai tappio) siten lähestynyt indeksejä. Tarkoitus nostaa osakepaino tappiin vuoden loppuun mennessä ja sitten antaa salkun pääosin vain passiivisesti jauhaa etiäpäin.

Edellisen kuukauden aikana olen tosin tankkaillut joitain vuoden aikana reilummin pudonneita osakkeita lisää ja tuottokin (=tai tappio) siten lähestynyt indeksejä. Tarkoitus nostaa osakepaino tappiin vuoden loppuun mennessä ja sitten antaa salkun pääosin vain passiivisesti jauhaa etiäpäin.

21 tykkäystä

2022 Q3 salkkupäivitys:

Evo 12.7%

Sampo 10.4%

Kamux 8.2%

QT 7.9%

Harvia 6.0%

Talenom 6.0%

Tractor Supply 5.4%

Handelsbanken 4.9%

Tieto 4.8%

Revenio 4.1%

Puuilo 2.6%

EQ 2.2%

Exel 1.8%

Berkshire Hathaway 1.2%

Efecte 0.7%

Sandvik 0.5%

Stockmann 0.4%

Nordea 0.4%

Käteinen 9.3%

Loput rahastoja (Seligson, Pyn Elite, Spiltan)

Uudet yhtiöt salkuuun: Stockmann, Sandvik

Lisäykset: Evo, Kamux, Harvia, Qt, Handelsbanken, eQ, Puuilo

Osakeanteihin osallistuminen: -

Salkusta myyty pois: Fodelia

Nopeat veivit pienillä voitoilla: Evo

Vuoden 2021 kupla oli itselleni ensimmäinen, koska tulin varsinaisesti markkinoille finanssikriisin pyörteiden keskellä. Toivottavasti oppi kuplasta pysyy jatkossa hyvin muistissa. Ostonapin painalluksen voi myös hyvin jättää tekemättä jos tuotto-odotus jää turhan ohueksi. Suuria, tuotto-odotukseltaan laihoja positioita voi tulevaisuudessa ehkä höylätä pienemmiksi, jos juhla pörsissä äityy liian villiksi. Tämänkertainen juhlien jälkeinen kohmelo kannattaa vaan nöyrästi potea noudattaen omaa sijoitussuunnitelmaa ja osto-ohjelmia. Laskumarkkinoilla osto-ohjelmat tuovat omassa sijoittajamielessäni tietynlaisen struktuurin sijoittamiseen, jolloin salkun markkina-arvon

sulamiseen ei tule kiinnitettyä niin huomiota. Nykyinen markkina on kyllä huomattavasti mieluisampi netto-ostajalle viime vuoteen verrattuna. Tarjolla on kohtuullisesti hinnoiteltuja mielenkiintoisia laadukkaitakin osakkeita. Aiemmin olen usein markkinoiden dipatessa toteuttanut osto-ohjelmia jotka ovat keskeytyneet liian aikaisin. Tällä kertaa ohjelmat ovat edenneet ehkä liiankin nopeasti käteisen huvetessa kovaa vauhtia. Käteisen osuus salkussa on nyt 9.3 prosenttia (10% on itselleni neutraali).

Olenkin alkanut harkita ylimääräisen ei-sijoitusvarallisuuden tunkemista pörssiin kurssien jatkaessa lasketellua rotkoon. Olen myös alkanut mentaalisesti valmistautua ensimmäistä kertaa elämässäni hyvin maltilliseen sijoituslainaan. Siihen tuskin on kuitenkaan tarvetta turvautua vielä Q4:n aikana. Jään siis mielenkiinnolla seuraamaan miten pieneksi käteisen osuus ehtii sulaa Q4:n aikana.

Fodelia sai lähteä salkusta pehmeän Q2-raportin jälkeen. Mielenkiintoisen yhtiön tavoitteet eivät vaan tunnu materialisoituvan viivan alle riittävällä tasolla. Yhtiö on alkanut mielestäni rönsyillä liikaa. Marjavasun hankinta oli kyllä ihan mielenkiintoinen ja ehkä positiivinenkin siirto, mutta siinä vaiheessa olin ehtinyt osakkeeni jo myymään. Yhtiön marginaalit alkavat vaikuttaa enemmän normaalilta elintarviketeollisuuden yhtiöltä, joten jään seuraamaan yhtiön kehitystä asiakkaan näkökulmasta.

Evolla tuli tehtyä kvartaalin aikana useita onnistuneita pieniä veivejä. Evo sopii mielestäni hyvin lyhyeämmän kaupan tekemiseen. Volatiliteettia ja likviditeettiä on riittävästi. Osuus salkusta on suuri joten pienen epäonnistuneen veivierän voi tarvittaessa hyvin sulauttaa huomaamatta pidempään salkkuun. Siellähän sitä ennestäänkin on jo iso kasa eikä tämän hetken hinnoittelu päätä huimaa ![]()

Salkun uusi rivi Stockmann löytyy salkustani jo kolmatta kertaa. Lindexin hyvän menon seurauksena tulkitsen yhtiön markkina-arvon olevan selkeästi käypää arvoa alempi. Position koko on kuitenkin minimaalinen ja tuskin tulen sitä omistamaan vuosien ajan.

Toinen uusi rivi salkussa on Sandvik. Kauan himoitsemani yhtiö löytyy nyt vihdoin salkustani. Ei tullut vuosia sitten tartuttua tähän alle 100 SEK hintaan, mutta vihdoin ja viimein tuli aloitettua osto-ohjelma. Materials Technologyn irtautumisen jälkeen ytiön laatu parani entisestään. Yhtiön pääomantuotto on kunnossa. Kone jää Sandvikille liikevoittomarginaalissa kirkkaasti toiselle sijalle. Sandvik menee ehdottomasti ns. pitkään salkkuun. Toivottavasti voin jatkaa osto-ohjelmaa vielä pitkään.

Kamuxia olen ostanut Q3:n aikana osto-ohjelman mukaisesti useita eriä aleneviin kursseihin. Yhtiöön luotan edelleen vaikka osakekurssi on osoittanut viime aikoina kaakkoon. Johdossa tapahtuneet tiheät vaihdokset, Sakan suhteellinen menestys Suomessa, kompurointi Saksassa ja ohentuneet marginaalit ovat toki huomioitavia asioita, mutta toisaalta yhtiöön ei ole tällä hetkellä hinnoiteltu mitään Ruotsin ja Saksan valloitustakaan. Markkinaa riittää vielä Suomessa Sakan ja Kamuxin jaettavaksi.

Revenion, Talenomin ja parin ulkomaisen yhtiön osakkeiden hintojen laskua odottelen vielä innokkaana jotta pääsisin aloittamaan niidenkin osto-ohjelmat.

Laitetaan vielä tänne muistiin, että Indereksen sivuilta laskettu Indereksen seuraamien yhtiöiden P/B 2022 mediaani on 1.75, osta-suosituksia Indereksellä on 22 kpl ja myy 5 kpl. CNN:n fear factor on tällä hetkellä 15 (Extreme fear).

29 tykkäystä

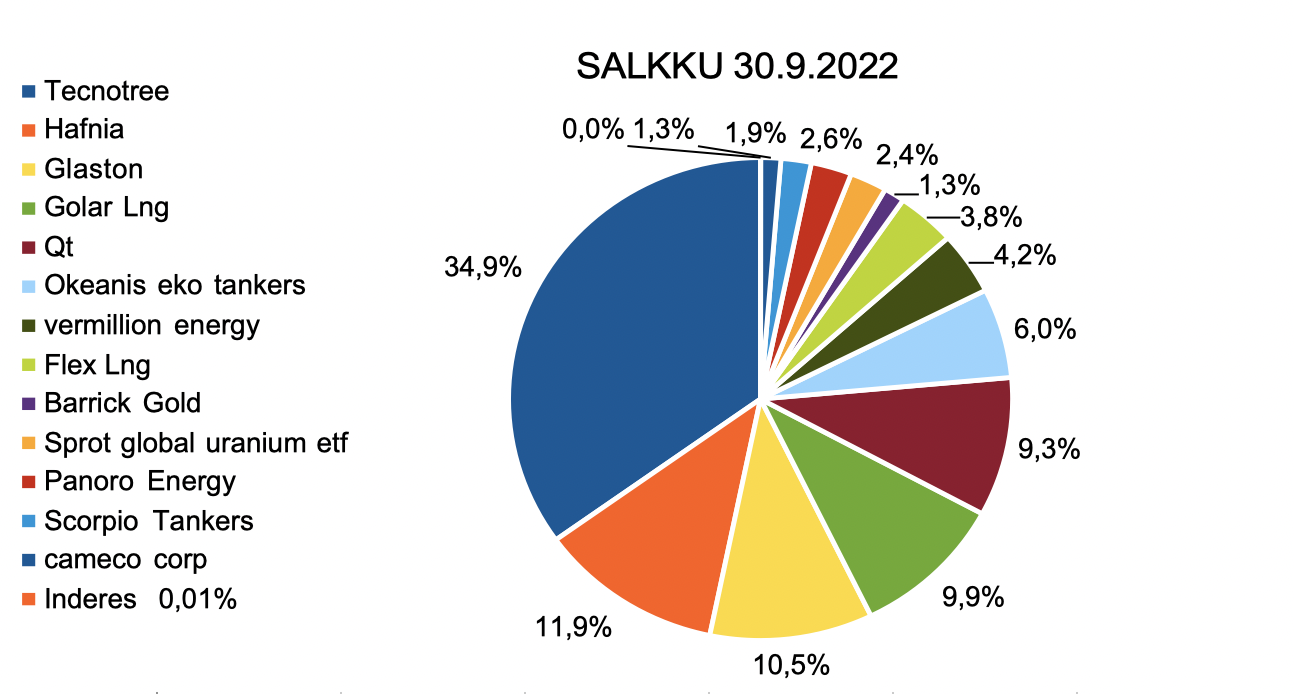

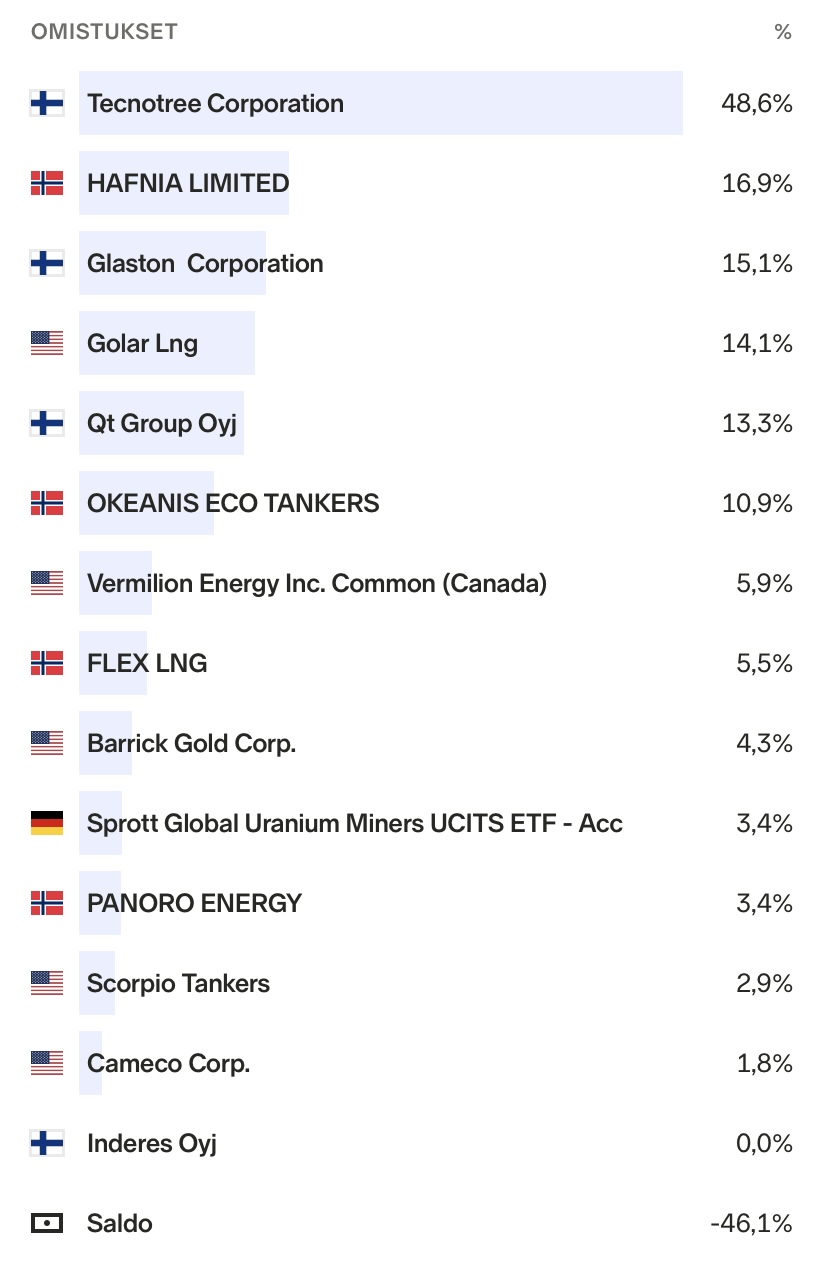

Syyskuu 30.9.2022

Huh huijaa, syyskuu tuli ja meni ja salkku jatkoi sulamistaan.

Kuluneen kuukauden katsaus: Syyskuussa OPO laski nostoineen ja talletuksineen 21%, kauppoja 33 ja vipu 32%, YTD -57%.

Tecnotree laski kuukaudessa 27% joten sieltä suurimmat turskat. Syyskuun alussa pidin osaketta jo polkuhinnoiteltuna vaikka tulos ja kehitys olisikin lähitulevaisuudessa ennusteita huonompi, mutta markkina oli tietenkin toista mieltä.

Jatkoin tankkereihin ja raaka-aineisiin tutustumista ja mielessä myös salkun suojaus indeksi shortein.

Olen ollut vahvasti mukana pienyhtiöissä ja omat virheet tänä vuonna myötäilevät paljon SijoitusSepon kirjoitusta sijoitusvirheet ketjussa. (Kiitos @SijoitusSeppo erinomaisesta postauksesta! Kirjoitus toimii tosiaankin vertaistukena ja erityisesti se auttaa käymään läpi omaa toimintaa ja virheitä.)

Karua on ollut, mutta tästä eteenpäin ja toivottavasti pian jo ylöspäin!

(markkina-arvoon suhteutettuna)

(opo:on suhteutettuna)

29 tykkäystä

1,5kk muutos edelliseen, melkoisen lievä eli hyvä niin kun kaupankäyntiä koitan välttää. Salkun arvo kasvanut noin 10% kun sinne olen lykännyt varmaan 20% lisää rahaa eli tappiot ovat kasvaneet kuten useimmilla. YTD vissiin -24% tällä hetkellä. Mutta osakemäärä kasvaa joka on pääasia netto-ostajalla.

Viimeisen 2kk olen ollut vakuuttunut laskumarkkinasta, mutta en ole ottanut käyttöön mitään assetteja joilla voisi tehdä tuottoa laskumarkkinassa. Ostanut vaan lisää halventuneita osakkeita. Enkä myynyt salkkua tyhjäksi vaikka tosiaan melko varma laskusta olinkin. Tein jo kerran tappiomyyntejä, nyt on tarkoitus jatkaa vain netto-ostajana 20 vuotta. Ainakin osinko-osakkeilla se onnistuu, mutta pitää tutkia ja miettiä mitä mm. Duellin, Solteqin ja Innofactorin kanssa tekee. Saa niistä luultavasti jonkinlaista osinkoa tulevina vuosina jolla saa kuitattua -50% turskaa, mutta aikaa menee ellei kurssi nouse…

15 tykkäystä

Ja päivitystä:

Salkku noin 10kk netto-peruspalkan verran pakkasella tältä vuodelta. Netto-ostajalle - eli minulle - toki positiivinen tilanne, mutta typeryydet välttämällä rahaa voisi olla vähän enemmän nyt. Onneksi tässä on hyvin aikaa jäljellä harrastaa.

Kasvustrategiaan siirtyminen oli virhe vuosi sitten, joten palataan hiljalleen (ei kokonaan) osinkostrategiaan. Toivottavasti tämäkin ei ole virhe.

55 tykkäystä

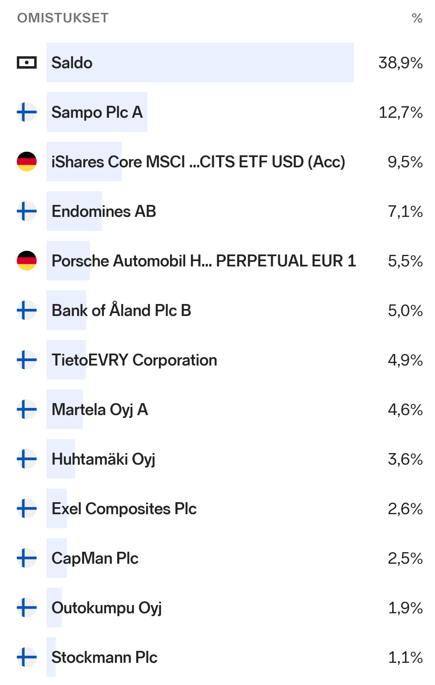

OST

Yritys osuus salkusta

eQ 4,65%

Anora 4,66%

Dovre 11,41%

Evolution 12,88%

Harvia 7,27%

Huhtamäki 8,215%

Sampo 14,32%

Sievi 9,575%

Tecnotree 19,10%

Vincit 7,91%

AOT

Yritys Osuus

CapMan 13,34%

Dovre 8,05%

Equinor 4,01%

Harvia 3,42%

Incap 14,90%

Kemira 3,16%

Neste 3,34%

Nordea 3,39%

Sampo 10,72%

SSAB B 2,89%

Titanium 4,64%

Valmet 2,88%

Sijoitusrahastot

iShs Core SP500 8,27%

iShs Glb Water 6,16%

iShs S&P500 2,66%

Cibus 3,06%

ISHR MSCI WrldA 5,12%

21 tykkäystä

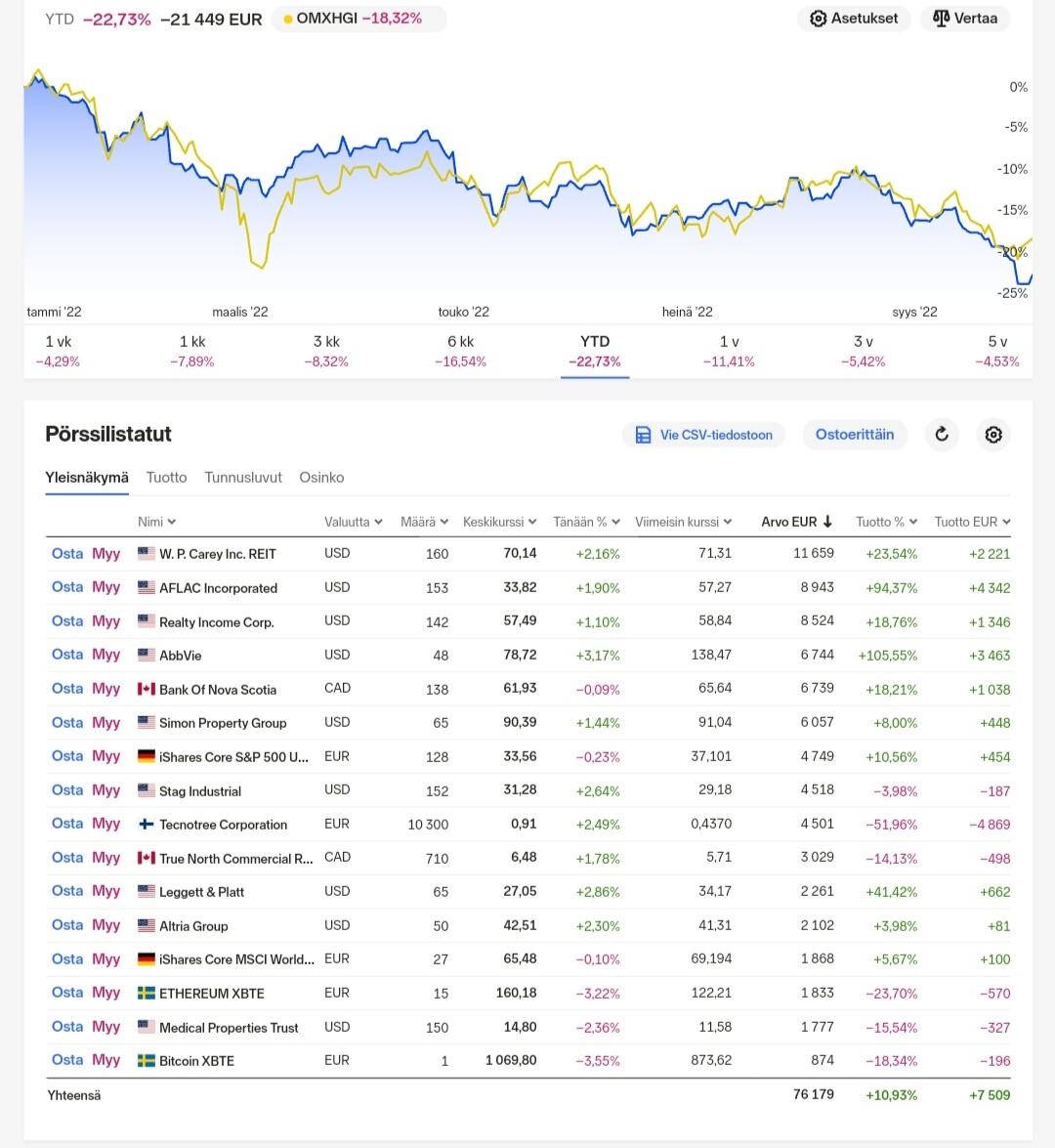

Pientä tilannepäivitystä tänne.

Viime vuonna marraskuussa OP:n puolella aloitettu osakesäästötiliin siirtyminen oli täysi farssi. Päätös ja palaaminen arvo-osuustilille Nordnetin puolelle (tällä hetkellä pääasiassa jenkkiosakkeisiin) heinäkuussa oli hyvä, sekä onnistunut.

Suomiosake seikkailusta OST puolella tuli 2000€ takkiin. Mutta kuten tuosta graafista voi laskea, niin olen viime vuosilta vielä plussalla. Laitoin tuohon 3v graafin, koska se on järkevin. 5v graafi näyttää prosentuaalisesti paljon isompia tuottoja, mutta euromääräisesti ero on hyvin pieni.

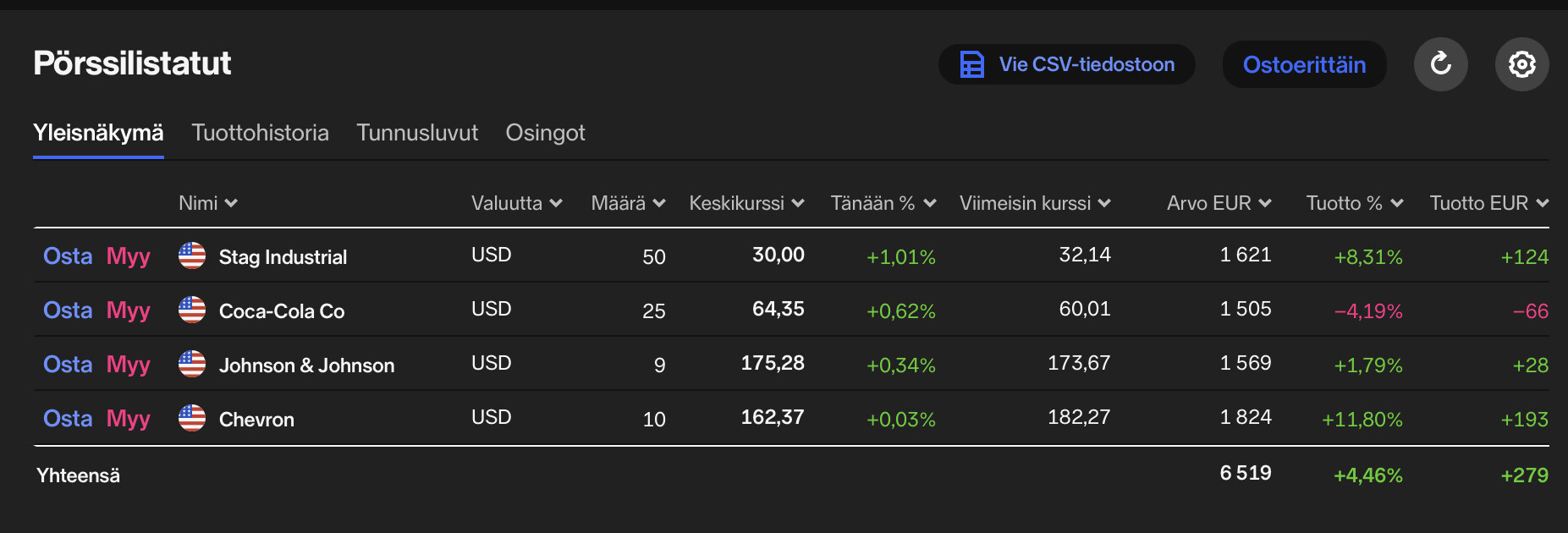

Tässä ja viime kuussa jouduin hieman myymään osakkeita talouden menojen tasapainottamiseksi (olen edelleen opiskelija). Yhteensä vähän reilulla 3000€ lähti (Apple ja Nokia) ja salkku on tiivistynyt neljään positioon (Stag Industrial, Coca-cola, Chevron ja Johnson & Johnson).

Toivottavasti kohta taas pääsee siihen taloudelliseen tilanteeseen, että rahaa jää myös sivuun ja sitä pystyy turvallisesti siirtämään takaisin sijoituksiin. Nyt alkaa salkku näyttämään hyvin pieneltä. Isoimmillaan minulla on osakkeissa ollut vajaa parikyt tonnia. Olen kuitenkin tyytyväinen siihen, että opiskelusta huolimatta minulla on säästöjä ja voin jatkaa tätä harrastusta. Sijoitusmatkani tähän mennessä on ollut antoisa ja opettavainen.

39 tykkäystä