Avataas pitkästä aikaa salkkua. En onnistunut löytämään edellistä kommenttia kuin vasta toukokuulta!

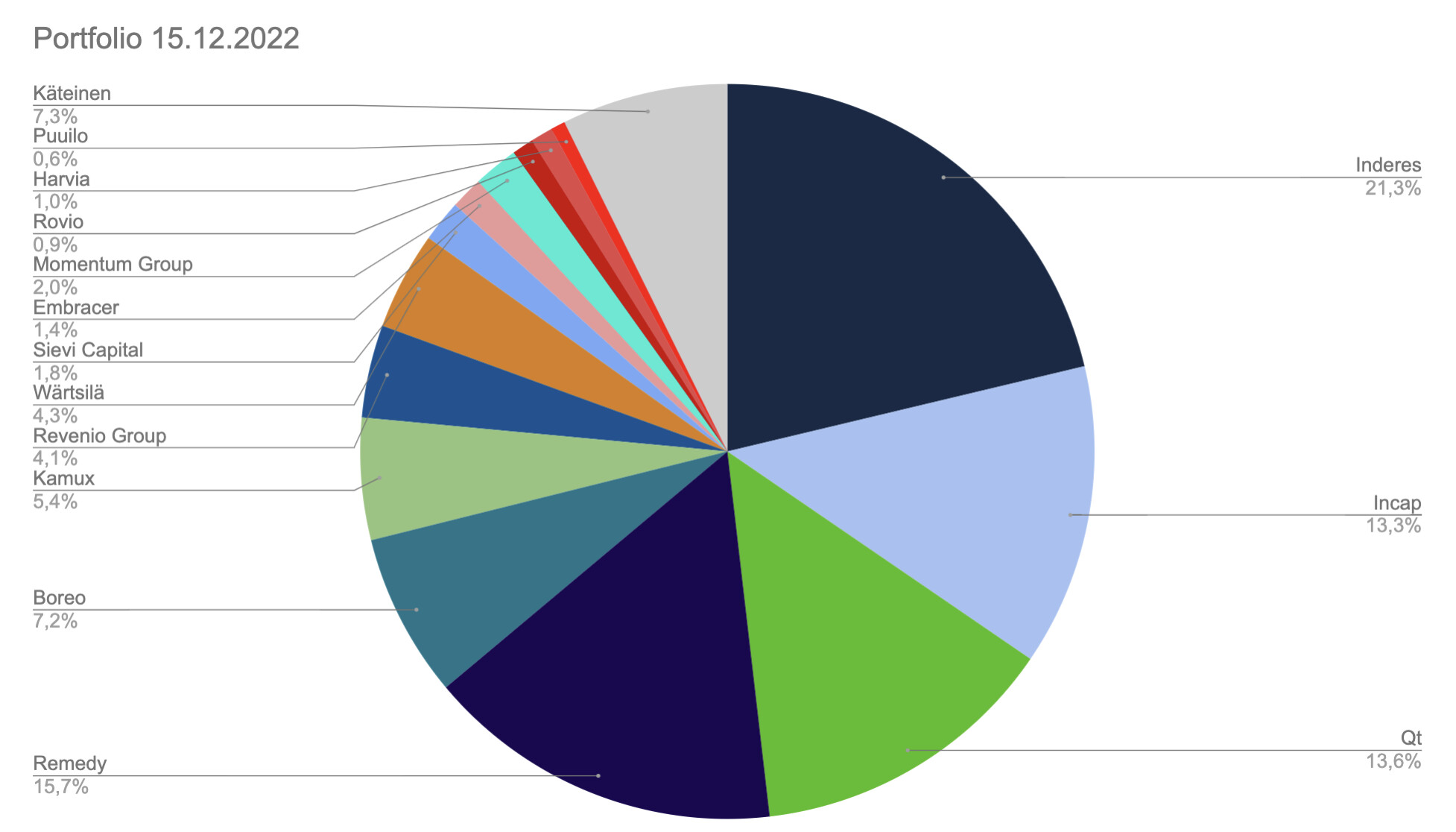

Kuluneen syksyn ja alkutalven aikana salkkuun on tullut paljon uusia yhtiöitä sekä tankattu jonkin verran vanhoja. Tällainen salkun ilme on itselleni melko tyypillinen: pääsijoituksia on noin 5-6 isommalla painolla, ja sitten on eräänlaisia “kandidaatteja” vankkurin vetäjäksi tai pikkumaistiaisia salkusta noin neljäsosan siivu. Käteistä on Incap myyntien myötä yli 7 %, mikä on nykytilanteessa mielestäni ihan oivallista.

Uusia tulokkaita

Wärtsilä ei ole viime vuosina päässyt loistamaan. Osakkeen on painanut alas mielestäni ihan ansaitusti säheltäminen kannattavuuden kanssa sekä energia-alan investointien lykkääntyminen eikä tuo merenkulkukaan nyt ole seilannut kauhiasti pandemian aikana. Yhtiöllä on kuitenkin hyvin mielenkiintoinen portfolio energiasiirtymää ajatellen (se on lyönyt vetoa käytännössä jokaisen energiamuodon puolesta). Tämän pitäisi tukea kasvua. Yhtiön kannattavuustavoite on realistinen ja jo nyt ei kumma jos ei lähivuosina pääoman tuotto (ROI ollut alle 10. % viime vuodet) kohene.

Momentum Group ehti käydä salkussa ja ulkoilla ja nyt se on takaisin. ![]() Tästä säädöstä olen jo tarpeeksi itseäni piiskannut. Kyseessä on ruotsalainen sarjayhdistelijä, ja kannattava sellainen. ROIC on lähemmäs 20 %. Yhtiön kokoluokka on pieni (liikevaihto alle 200 MEUR), mutta tiimi monissa liemissä marinoitunut, joten eiköhän tämä jatka tavoiteltua yli 15 % vuosikasvua epäorgaanisin ja orgaanisin keinoin. Näkisin painon mielelläni paljon suurempana, jos saa halvemalla.

Tästä säädöstä olen jo tarpeeksi itseäni piiskannut. Kyseessä on ruotsalainen sarjayhdistelijä, ja kannattava sellainen. ROIC on lähemmäs 20 %. Yhtiön kokoluokka on pieni (liikevaihto alle 200 MEUR), mutta tiimi monissa liemissä marinoitunut, joten eiköhän tämä jatka tavoiteltua yli 15 % vuosikasvua epäorgaanisin ja orgaanisin keinoin. Näkisin painon mielelläni paljon suurempana, jos saa halvemalla.

Harviaa ostin aluksi hodling-salkkuun ja lopuksi myös tähän henkilökohtaiseen veijariin. Toistaiseksi näytin osuneen lähelle pohjia, mitä tapahtuu väkisin kun ostaa putoavia puukkoja systemaattisesti eli ei se ollut ajoitustaitoa. Harvian tietää täällä kaikki, oikein laadukas ja pääomakevyt bisnes.

Harmillisesti tankkausohjelma jäi kesken…

Puuilo, morjensta salkkuun! Hyvin tehokas ja kannattava kasvaja halpakaupan sektorilla. Pidän yhtiön keskittymisestä ja kulukurista. En halunnut vain maksaa yhtiöstä liikoja koska 5 vuoden päästä sen on vaikea kasvaa ilman kaneja hatusta. Niinpä toistaiseksi 4,7 euron maissa ostettu maistiaissatsi saa olla tuolla huikealla 0,6 % painolla. ![]() Yhtiö pystyy kasvusta huolimatta maksamaan hyvää osinkovirtaa salkkuun.

Yhtiö pystyy kasvusta huolimatta maksamaan hyvää osinkovirtaa salkkuun.

Embracer. Käsiin räjähtävä pelialan sarjayhdistelijä tai huikea arvonluoja riskisellä sektorilla. Aika näyttää, nykynäytöillä saa pysyä pienellä painolla salkussa.

Makrotalous

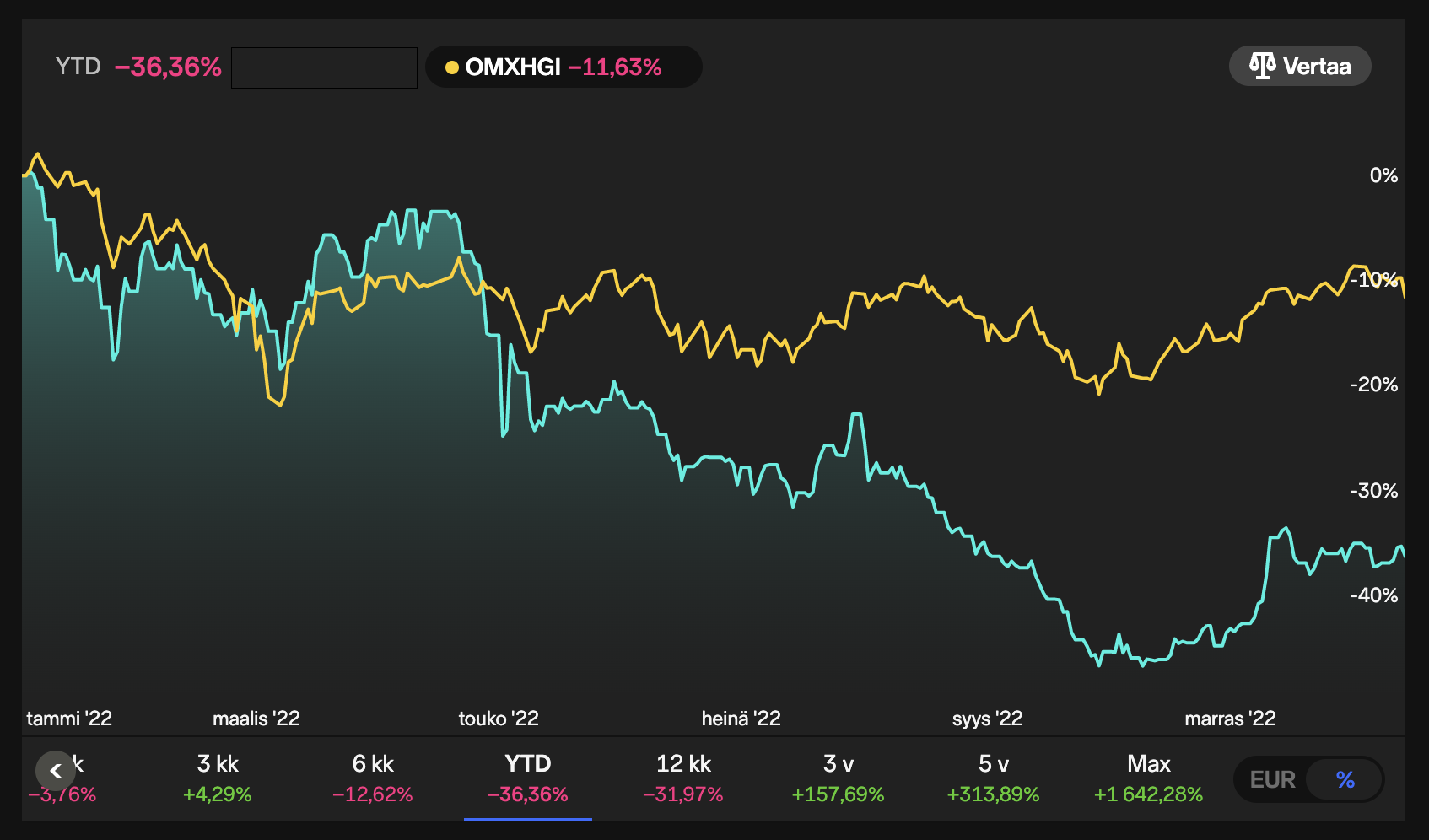

Jos miettii makrokulmasta salkkuani, se on vallan huonosti asemoitunut nouseviin korkoihin ja inflaatioon. Monien yhtiöiden kassavirrat on todella kaukana. Ei siis ihme että salkku on ottanut tänä vuonna duffea huolella. YTD kävi -50 %:ssa, nyt -36 %. Toisaalta pidemmän aikavälin tai jo 3v tuotto (se on oikeasti noin 100 % Nordnet sekoaa laskuissa Inderesin henkilöstöannin takia!) kielii ihan hyvästä menestyksestä.

Vuosina 2017–2019 painotin salkkuani tietoisesti firmoihin, joiden ajurit eivät kaipaa taakseen yleisen talouden hyvää kehitystä. Sen ajan Qt ja Remedy ostot ovat olleet erinomaisia. Ne myös kuplaantuivat erinomaisesti…

En usko, että salkkua pitää veivata makroteemalla liikaa koska se on todella vaikeaa ja yritän miettiä yhtiöitä 5-10 vuoden päähän millä aikavälillä taloussyklit ovat lähes yhdentekeviä, tai korkeintaan tilaisuuksia myydä kalliilla hinnalla tai ostaa halvalla. Toisaalta makroa kannattaisi huomioida, ja sekin että yleensä välttelee makroriippuvaisia firmoja on tietoinen valinta.

Hajautin pandemian aikana kyllä jonkin verran “halvempien” osakkeiden kerhoon kuten Incap, mikä on ollut loisto sijoitus ja pelastanut tätä vuotta isoilta osin. Näin jälkikäteen ajatellen tätä olisi voinut tehdä aggressiivisemminkin. Kun luin @Juha_Kinnunen haastattelua @Sijoittaja-alokas loistavassa ketjussa, osui silmiini erityisesti lause missä Juha totesi hajauttavansa salkkua niin, että se pärjää eri ympäristöissä.

Olen pitkin vuotta miettinyt tässä mielessä hajauttamista esimerkiksi pankkeihin ja energiaan, mutta toistaiseksi tämä on jäänyt vain ajatuksen tasolle. Olen jo aiemmin hyväksynyt, että sijoitustyylini johtaa vääjäämättä välillä kunnon roikulivuosiin, mutta uskon pitkässä juoksussa kannattavasti kasvavien yhtiöiden olevan kohtuullista tuottoa tarjoava valinta. Pitkässä juoksussa tällaisia firmoja on taas vaikeampi löytää tämän vuoden voittajasektoreilta. Jos uskoo pitkittyneeseen jaksoon, missä korot pysyy ylhäällä mutta talous ei sukella, on pankit ja energia varmasti meheviä.

Henkilökohtaisesti olen taipuvainen uskomaan siihen, että inflaatio tulee alas ensi vuonna. Ei minnekään 2 %:iin, mutta alemmas mitä nyt. Korot varmasti pysyvät korkealla, mutta ei osakkeita yhden vuoden korkojen perusteella hinnoitellakaan. Pitkiä korkoja ajaa alas tai pitää paikallaan jäähtyvä talous. En myöskään usko syvään taantumaan, mutta energiakriisi vaatii varmasti veronsa. Jos hommat menee suunnilleen näin, salkun pitäisi kehittyä kohtuullisesti. Monilla yhtiöistäni kun ajureita muutakin kautta kuin talouden yleisen vedon vetämänä.

Jos olen väärässä, en ihmettelisi jos tämän vuoden turpakäräjä toistettaisiin uudelleen. Sekään ei välttämättä pitkässä juoksussa olisi huono asia, koska nettosäästän osakkeisiin ja salkussa on tuota käteistä mitä haluaisin laittaa töihin. Juuri nyt haluamani osakkeet ovat karanneet yli hintojen, mitä tällä hetkellä olen niistä valmis maksamaan.

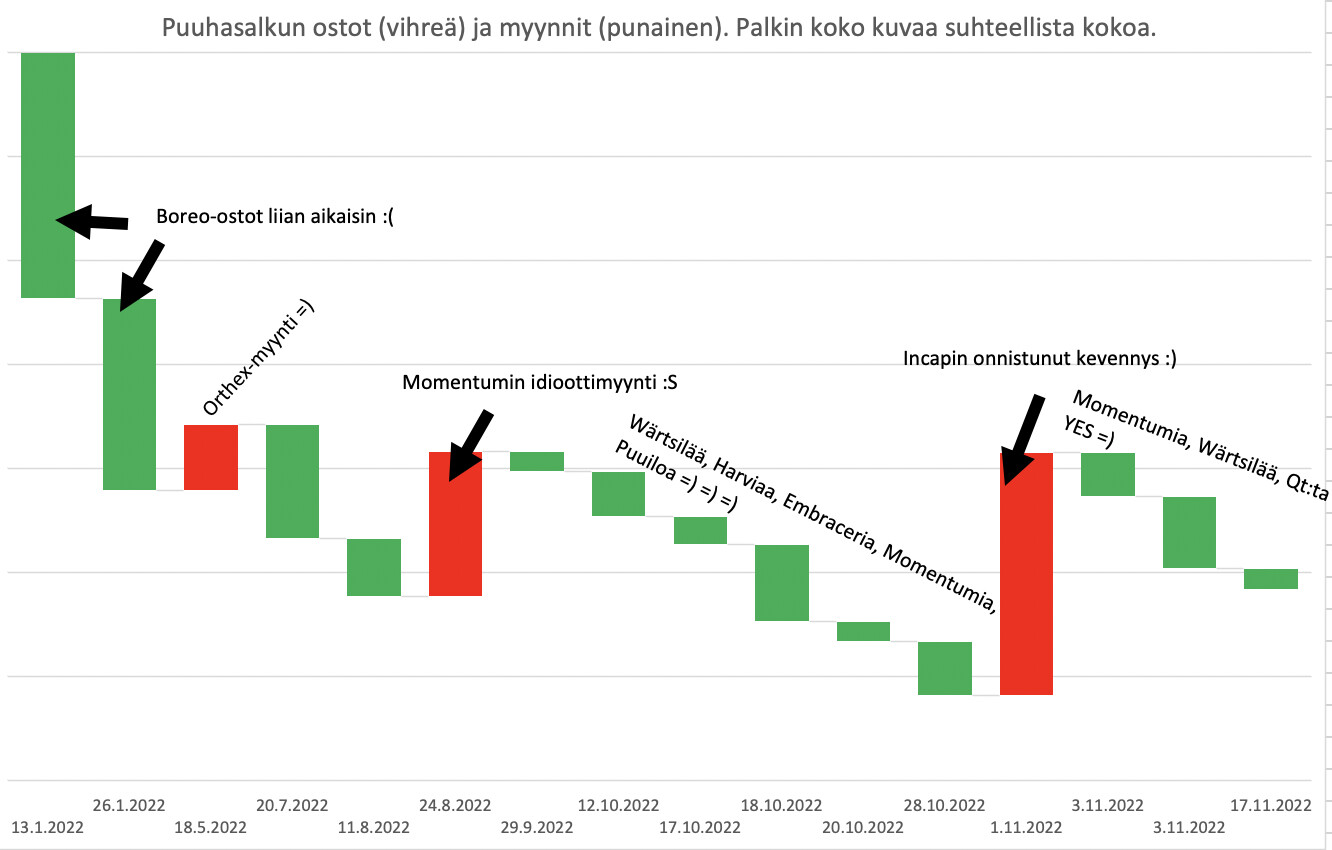

Reflektointia vuoden ostoista ja myynneistä

Vuoden ostoissa ja myynneissä onnistuminen on ollut kaksijakoista. Kuten päivämääristä näkee, eniten ostoaktiviteettia tein syksyllä, jolloin osuimme toistaiseksi pohjiin. Tässä mielessä ostoni ovat olleet tosi onnistuneita. Toisaalta ennen Ukrainan sotaa tankkasin taas absoluuttisesti isosti Boreota (keskihinta 60 EUR), mikä näin jälkikäteen katsoen oli liikaa. Hätä ei ole tämännäköinen koska yhtiö kasvaa arvoa luoden ja lähtipä sinne meiltä kaveri töihin skarpimmasta päästä, mutta silti tuo hieman harmittaa.

Huolimatta parista myynneistä olen ollut tukevasti nettona ostolaidalla. Ehkäpä tuossa Boreossakin olisi ollut parempi tämä tyyli, missä ostosatsit on pienempiä eikä isompia. Salkku oli tietysti absoluuttisesti vähän isompi alkuvuodesta… Ehkäpä tässä on hyvä opetus, että vaikka ostot tuntuu markkinan huipulla prosentuaalisesti pieniltä, niin jos salkun osakkeista puolet on kuplassa niin ne ostot kannattaa pitää sitäkin pienempinä. ![]()

Vuoden edetessä maltillistin odotuksiani laatien suht tuhnuisia skenaarioita: yhtiöiden kasvu hidastuu isosti ja diskonttokorko on tyyliin 10 %:ia (Inderesin DCF:ssä keskimäärin noin 8 %:ia). Ja sellaisillakin oletuksilla sai ihan käypää tavaraa salkkuun syksyllä. Toki hodling salkkuun lisäsin mm. Qt:ta aivan liian aikaisin että ei tässäkään ihan täysin onnistuttu. Mutta keskimäärin ostot ovat olleet hyviä. Käteisenkään säästäminen sivuun ei harmita, koska kyllä aina välillä osakkeet tulevat tällaisiin roikulialennuksiin.