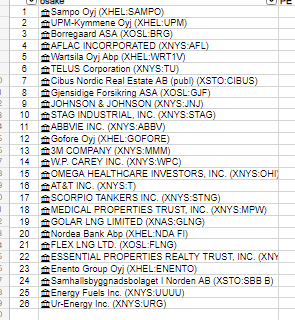

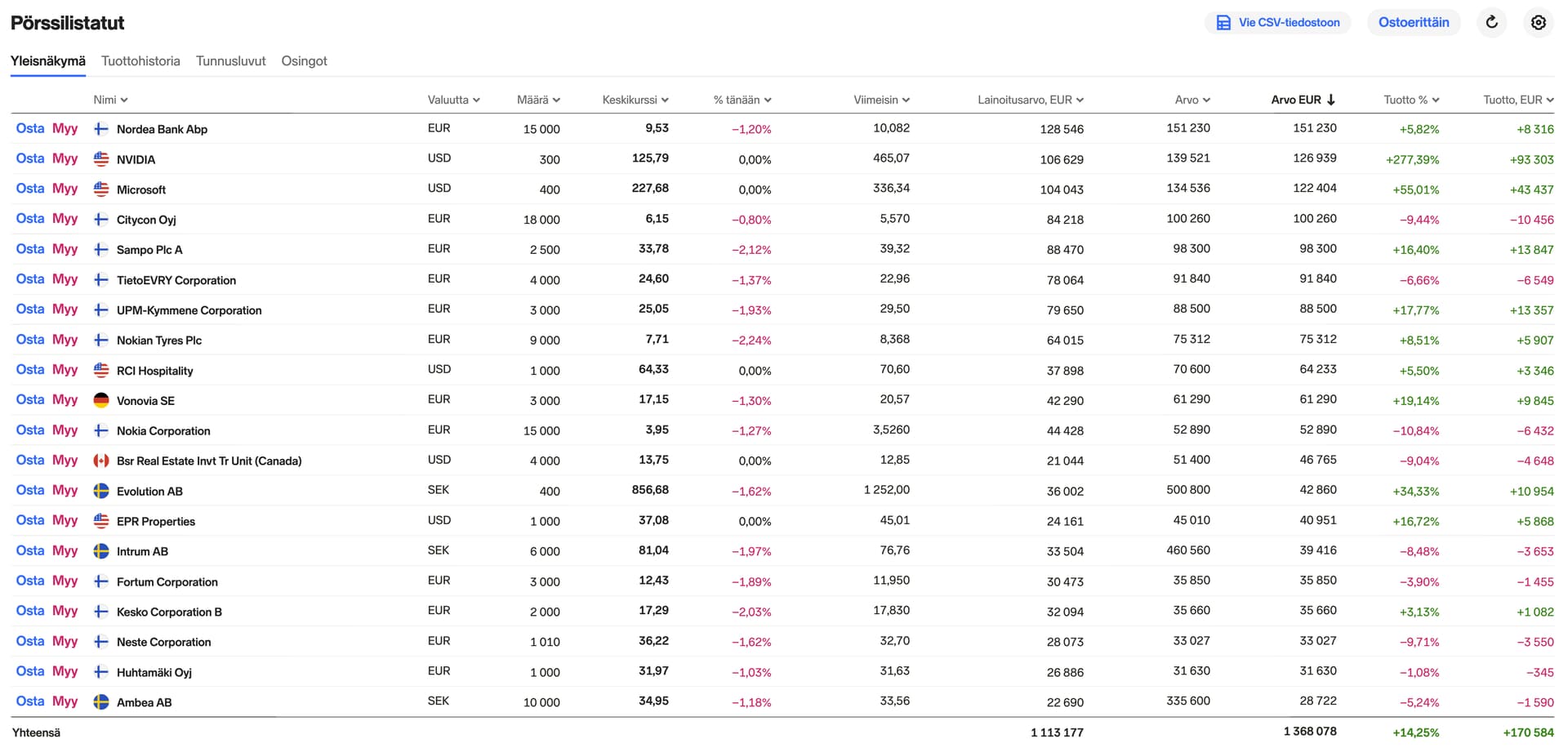

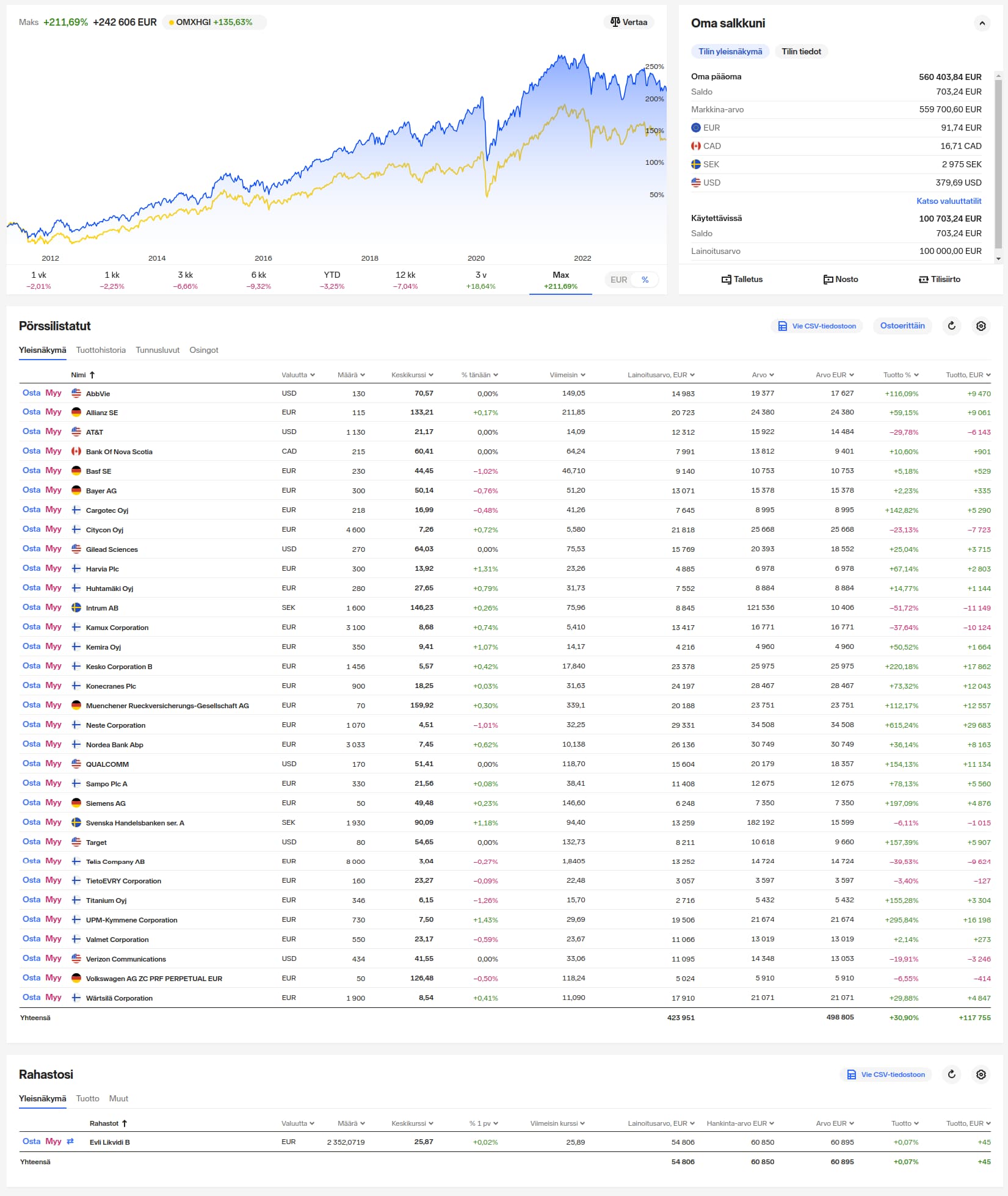

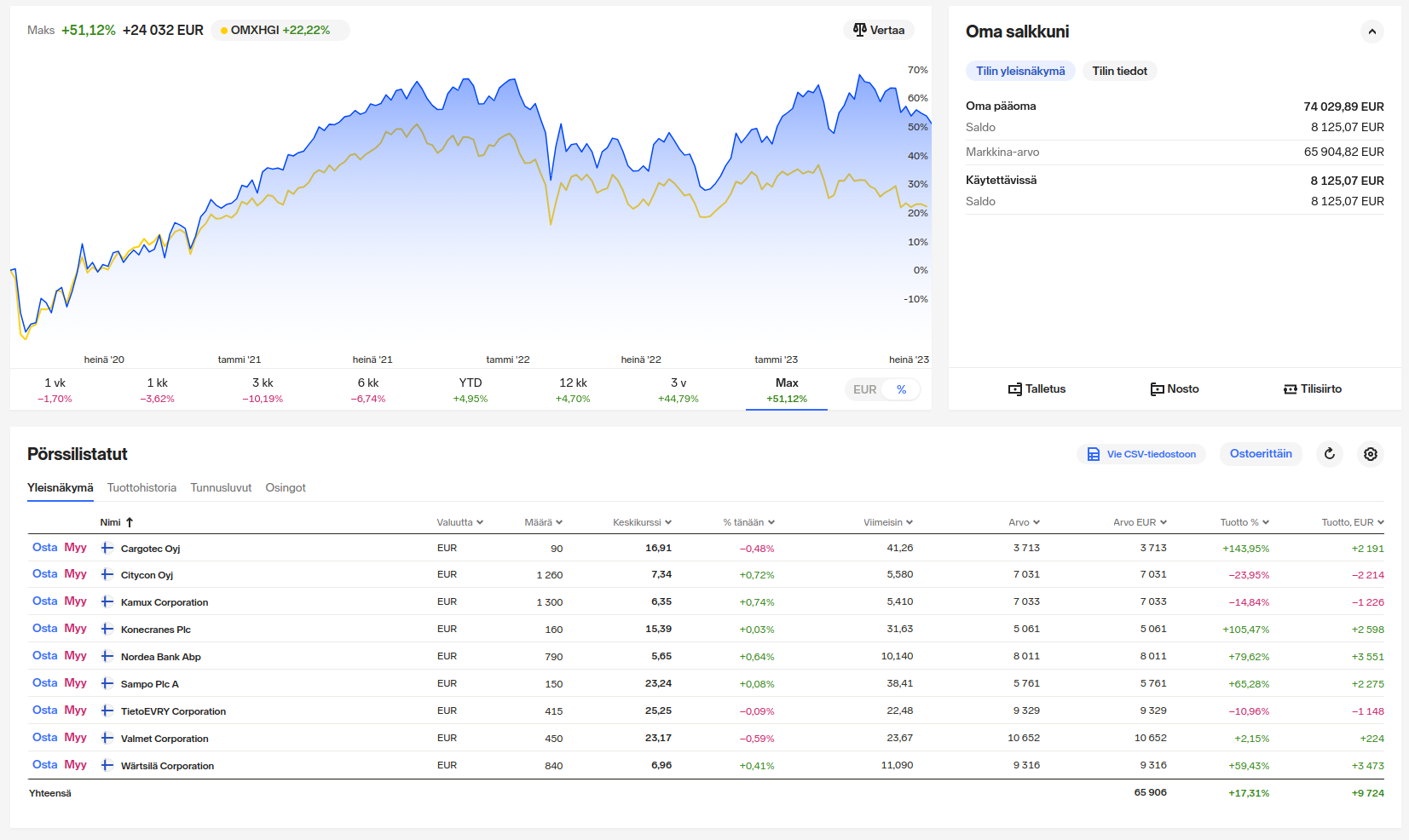

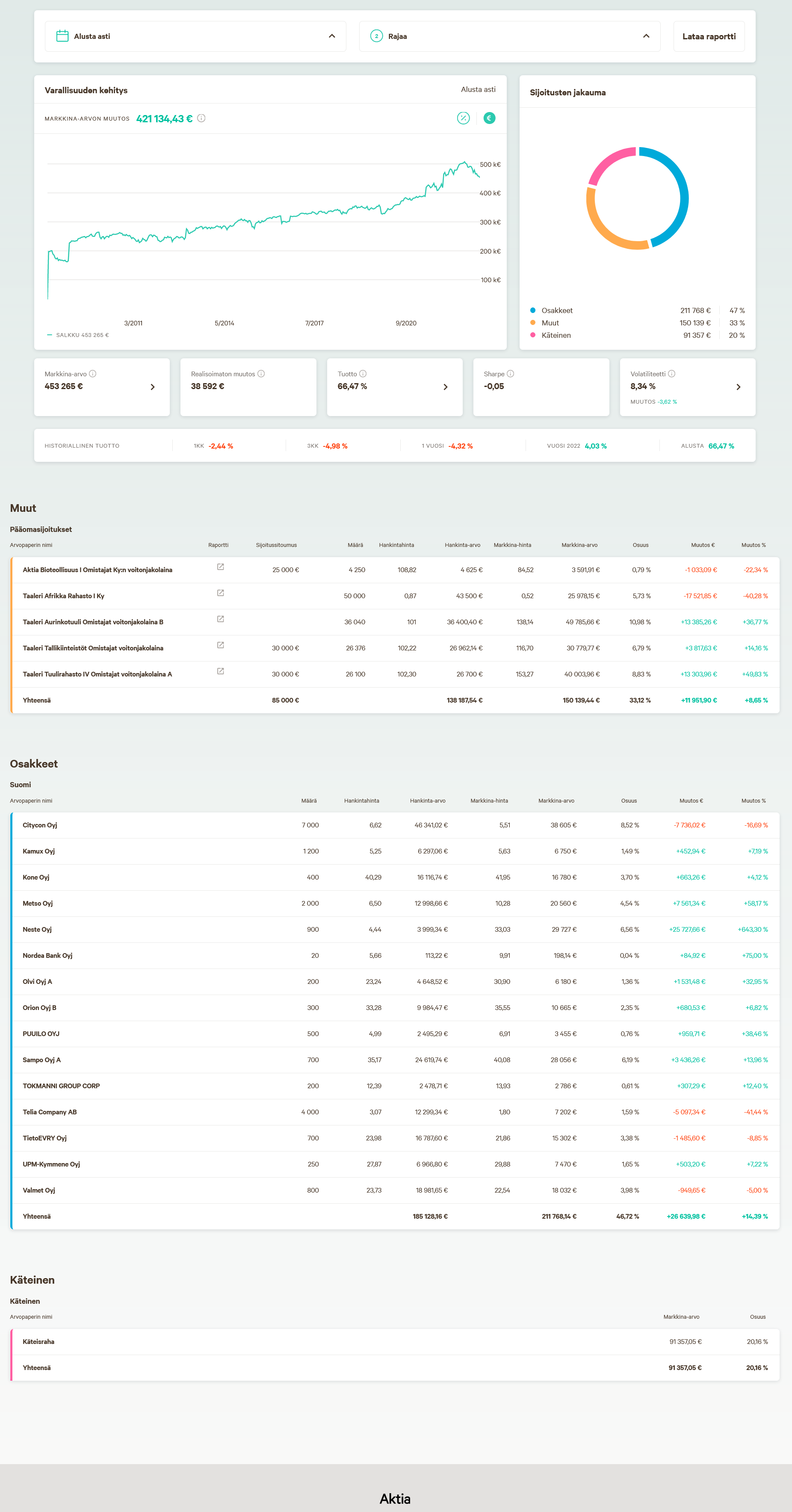

Kolmas vuosi sijoittamista takana. Eipä ole aiheuttanut mitään hurraa huutoja (-21 kesän jälkeen) tämä touhu. No jatketaan räpiköintiä, kun ei näitä rahoja kannata tililläkään pitää, vaikka nykyään ihan ok korkoa saisikin. ![]()

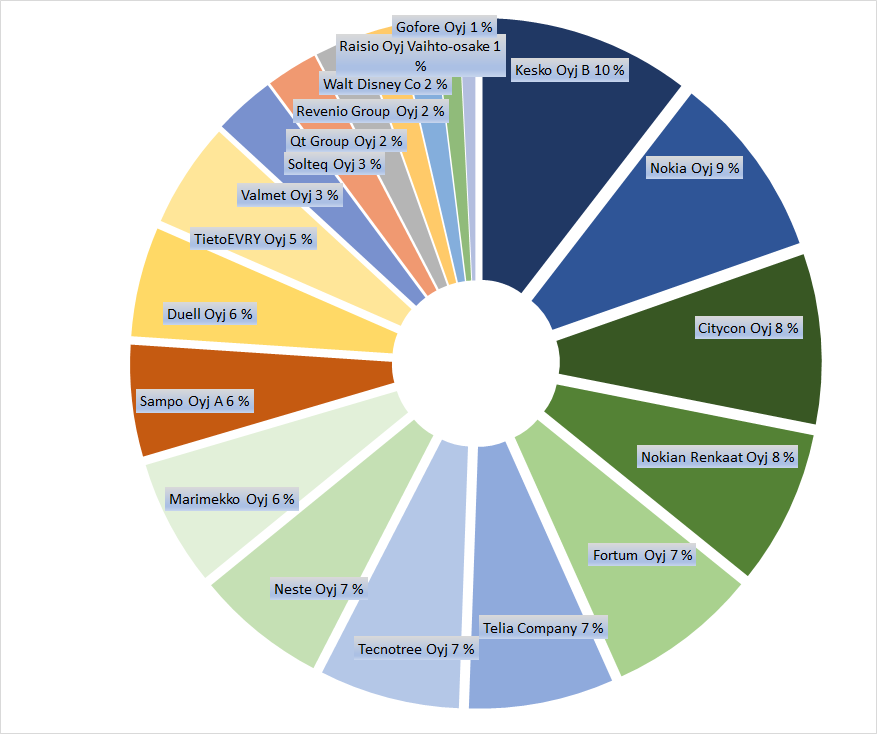

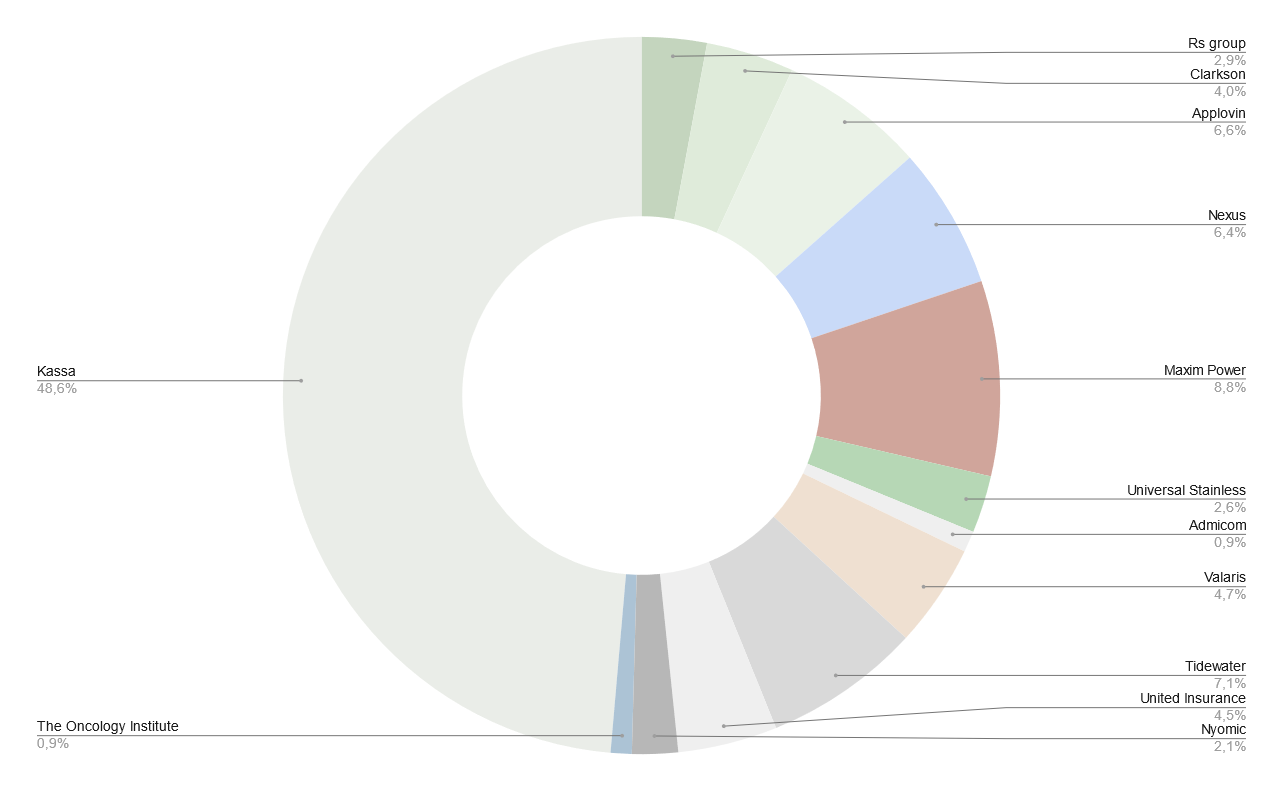

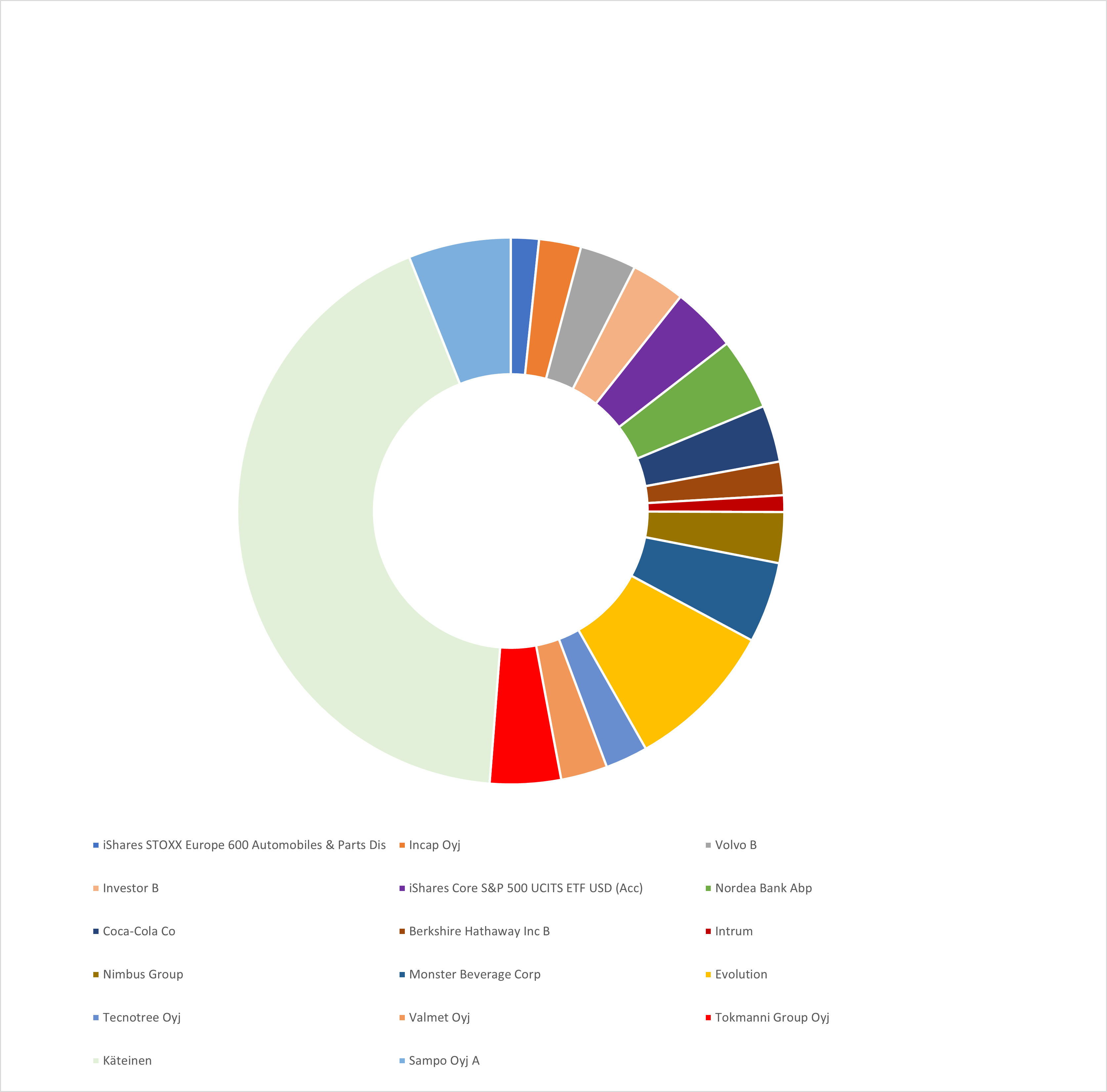

![]() Qt: 9.8%. (Tuotto: +72%)

Qt: 9.8%. (Tuotto: +72%)

- Löytyy Mallisalkusta. Valtaako kosketusnäytöt koko maailman? Meneekö kaikenmaailman Flutterit ohi oikealta ja vasemmalta? Torppaako Ingmanien iso omistusosuus mahdollisen ostotarjouksen?

![]() Fortum: 9.7%. (Tuotto: -22% +osingot)

Fortum: 9.7%. (Tuotto: -22% +osingot)

- 6% osinkotuotto. Löytyy Mallisalkusta. Tulevaisuudessa joka niemen nokassa on tuulivoimalan potkuri pyörimässä ja ydinvoimalatkin pörräävät siihen päälle. Miten käy Fortumin bisnes-mallille, kun sähköä on tarjolla yllinkyllin ja on täten puoli-ilmaista?

![]() TietoEvry: 9%. (Tuotto: +3% +osingot)

TietoEvry: 9%. (Tuotto: +3% +osingot)

- IT-juggernautti. Yli 6% osinkotuotto. Löytyy Mallisalkusta. Saadaanko arvoa vapautettua jakamalla yhtiö pienempiin osiin?

![]() Sampo: 7.6%. (Tuotto: +31% +osingot)

Sampo: 7.6%. (Tuotto: +31% +osingot)

- Boring is good. 5-6% osinkotuotto. Mandatum listataan itsenäiseksi yhtiöksi ja Sampo tulee olemaan vielä pykälää hiotumpi timantti. Nalle lopetti hpj hommat, mutta eiköhän Sampo jäänyt ihan hyviin käsiin. Topin ostoa ollaan odoteltu jo vuosikaudet. Milloin saadaan homma maaliin? Hastings: Uhka vai mahdollisuus?

![]() Tokmanni: 5.7%. (Tuotto: -21% +osingot)

Tokmanni: 5.7%. (Tuotto: -21% +osingot)

- Yli 4% osinkotuotto. Ruotsiin laajentuminen tapahtui yllättävänkin aikaisin. Lisäksi löytyy myös Miny ja Click shoes, joten laakereille ei ainakaan ole jääty lepäämään.

![]() Scanfil: 5.4%. (Tuotto: +64.5% +osingot)

Scanfil: 5.4%. (Tuotto: +64.5% +osingot)

- Yli 3% osinkotuotto. Yllättävän laadukas firma. Scanfil salkussa on vähän sama, kuin kaurapuuro aamupalaksi. Tuskin menee pahasti metsään. Hieman jännittää, kun Petteri Jokitalo lopettaa tj hommat, mutta annetaan uudelle sällille mahdollisuus.

![]() Kamux: 5%. (Tuotto: -23% +osingot)

Kamux: 5%. (Tuotto: -23% +osingot)

- 2% osinkotuotto. Pajuharju puikoissa ja keskitytään enemmän kannattavuuteen kasvun sijaan. Aika näyttää, että jääkö Saksan ja Ruotsin valloitukset ns “piippuun”. Löytyy Mallisalkusta.

![]() Valmet: 4.6%. (Tuotto: +1%. +osingot)

Valmet: 4.6%. (Tuotto: +1%. +osingot)

- Pölhölän Laadukkain konepaja? 5% osinkotuotto. Löytyy Mallisalkusta.

![]() Gofore: 4.6%. (Tuotto: +5% +osingot+siirto AOT:lle, josta jäi kulujen jälkeen +2.5% käteen.)

Gofore: 4.6%. (Tuotto: +5% +osingot+siirto AOT:lle, josta jäi kulujen jälkeen +2.5% käteen.)

- Suomi it-firmojen julkisenpuolen ykköstykki. 1.6% osinkotuotto.

![]() KH group: 3.9%. (Tuotto: +1.5% +osingot)

KH group: 3.9%. (Tuotto: +1.5% +osingot)

- Vähän kaksijakoiset fiilikset yhtiön uusista tuulista. Eipä tosin ole hinnalla pilattu. Löytyy Mallisalkusta.

![]() Digia: 3.3%. (Tuotto: +1% +osingot)

Digia: 3.3%. (Tuotto: +1% +osingot)

- 3% osinkotuotto. Digia tippui pois Mallisalkusta. Olisi vissiin pitänyt peesata.

![]() Cargotec: 3.3%. (Tuotto: +59% +osingot)

Cargotec: 3.3%. (Tuotto: +59% +osingot)

- 5% osinkotuotto. Raskaista nostureista sekä myöhemmin MacGregorista luopumisen jälkeen Hiab ja Kalmar eriytetään omiin yhtiöihin. Tuleeko tästä sitten hullua hurskaammaksi? Aika näyttää.

![]() Harvia: 3%. (Tuotto: +20% +osingot)

Harvia: 3%. (Tuotto: +20% +osingot)

- Yli 3% osinkotuotto. Löytyy Mallisalkusta. Tapsa otti hatkat. Odotan jännityksellä, että mitä “metkuja” uusi toimari keksii.

![]() Puuilo: 1.9% (Tuotto: +17.5% +osingot)

Puuilo: 1.9% (Tuotto: +17.5% +osingot)

- Yli 5% osinkotuotto. Suomen kannattavin halpakauppa.

![]() Aktia: 1.1% (Tuotto: 0% +osingot)

Aktia: 1.1% (Tuotto: 0% +osingot)

- 4.5% osinkotuotto. Edellinen toimari sai lähtöpassit. Korkokate ja kokenut tuleva toimari luo uskoa tulevaisuuteen. Aikoinaan tuli ostettua Aktiaa, kun foorumilla oli lyhyt Aktia-mania.

![]() Smart Eye: 1.1%. (Tuotto: -74% +1x ok veivi)

Smart Eye: 1.1%. (Tuotto: -74% +1x ok veivi)

- Onko hillotolppa todellinen vai pelkkä kangastus? En pidättele hengitystä odotellessa. Kuka puupää näytti vihreää valoa sille, että tämä ostetaan OST:lle?

![]() Vincint: 0.7%. (Tuotto: -44.5%. (+osingot)

Vincint: 0.7%. (Tuotto: -44.5%. (+osingot)

- 2% osinkotuotto. Yhdistyminen Bilotin kanssa sai nihkeän alun, kun kysyntä on hiipunut.

![]() Solteq: 0.4%. Tuotto: -79%.

Solteq: 0.4%. Tuotto: -79%.

- Uusi jämptin oloinen toimari on suurin syy, että miksen ole heittänyt pyyhettä kehään. Annetaan vielä mahdollisuus. Nämä on OST:lla, eikä possalla ole arvoakaan juuri mitään, joten…

![]() Orthex: 0.4% Tuotto: -32.5% (+osingot)

Orthex: 0.4% Tuotto: -32.5% (+osingot)

- Ipo jämäerä. Inflaatio kiusaa muovikippojen valmistajaa. Muovin hinta on onneksi laskenut huipuistaan. 1.5% osinkotuotto.

![]() Kreate: 0.3%. Tuotto: -10.5% (+osingot)

Kreate: 0.3%. Tuotto: -10.5% (+osingot)

- Ipo jämäerä: 5.5% osinkotuotto. Projektit valmistuvat yllättävänkin hyvään tahtiin, mutta kannatavuus kärsii indeksisuojaamattomien hankkeiden takia.

![]() Käteinen: 19%. Käteistä mielestäni turhan paljon, vaikka maksoinkin taloyhtiön kattoremonttilainan kerralla pois kuleksimasta. Ajatus 6% korosta ei pahemmin lämmittänyt mieltä.

Käteinen: 19%. Käteistä mielestäni turhan paljon, vaikka maksoinkin taloyhtiön kattoremonttilainan kerralla pois kuleksimasta. Ajatus 6% korosta ei pahemmin lämmittänyt mieltä.

Yhteenveto

Tehdyt myynnit:

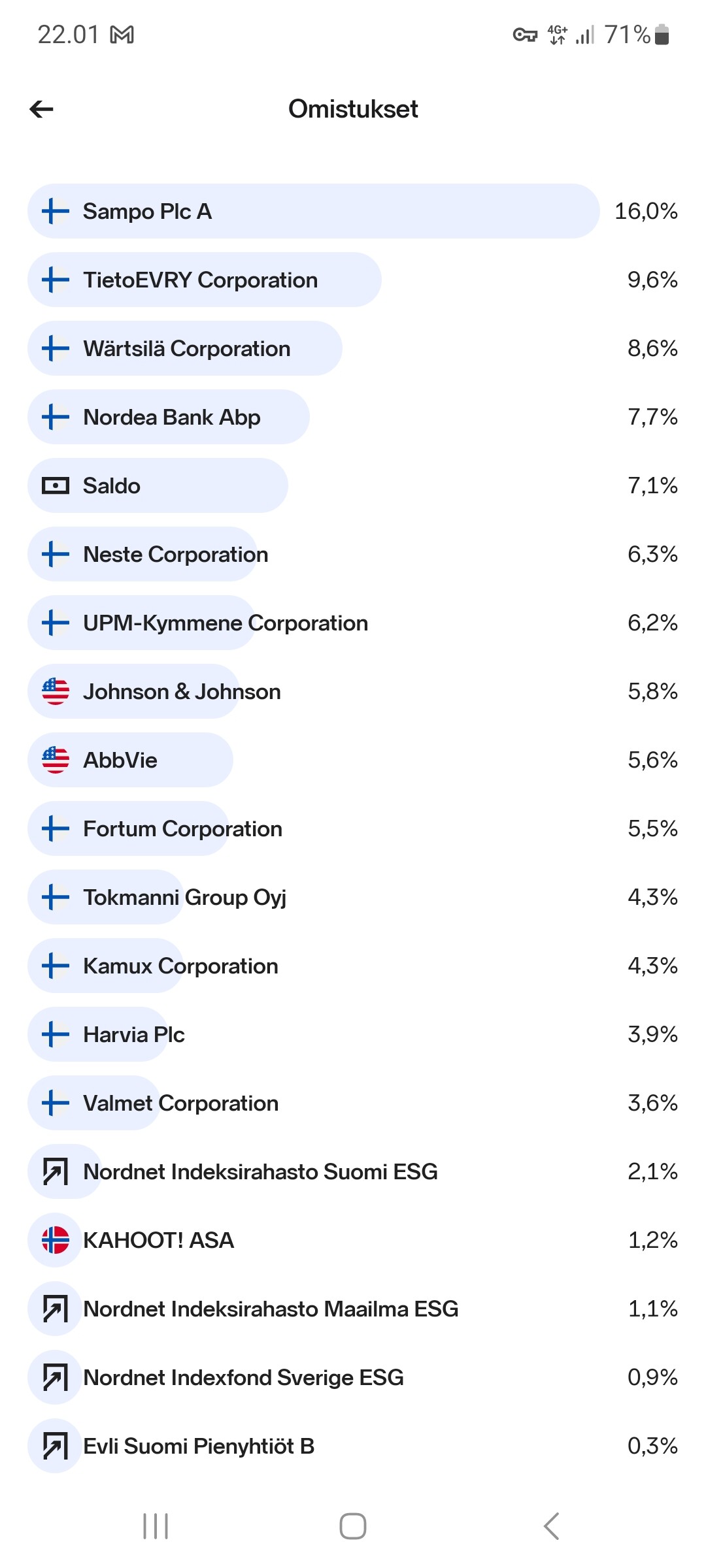

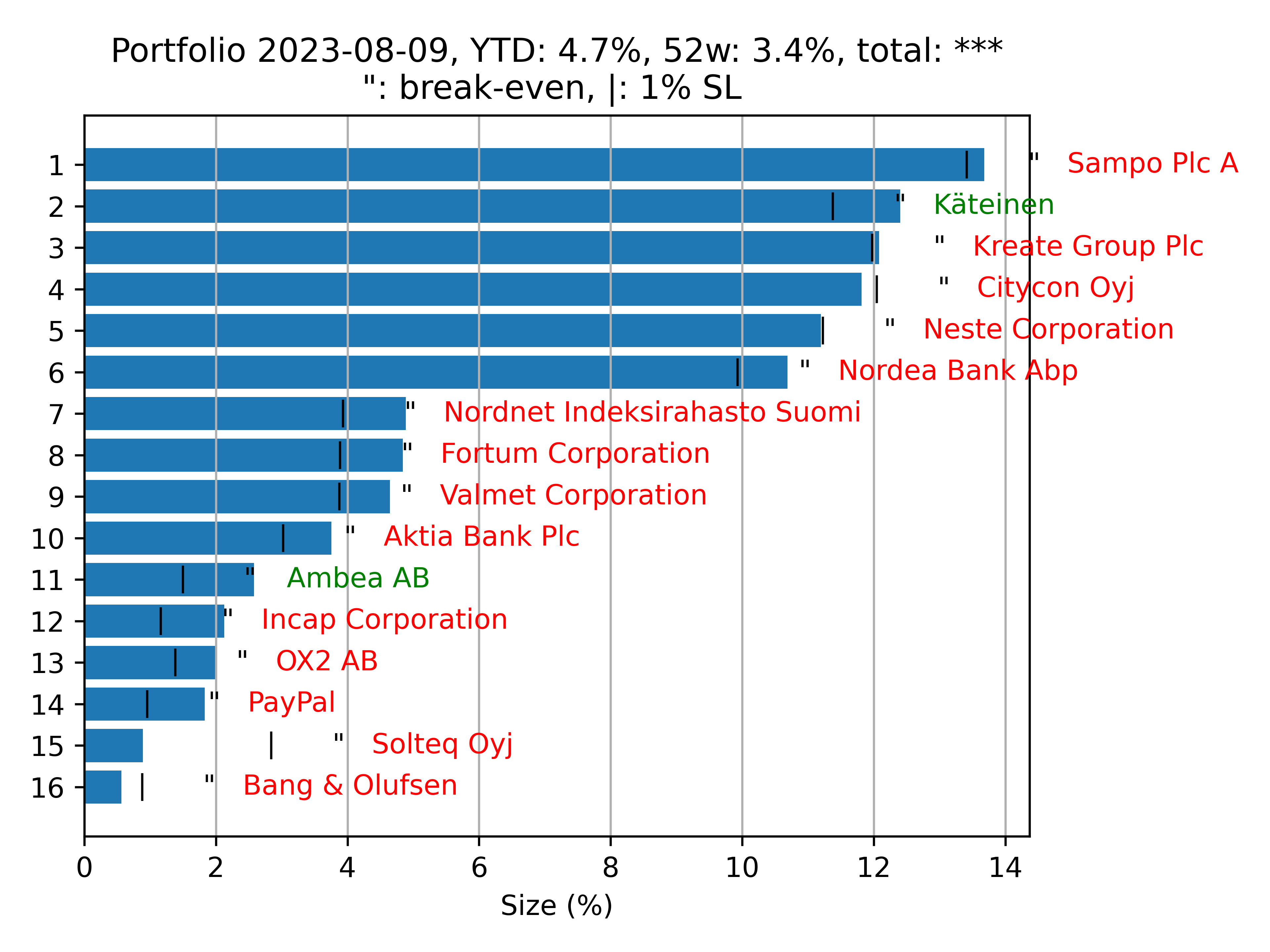

Metso (Outotec) lähti pois salkusta hieman heppoisin perustein. Ei olisi pitänyt myydä. ![]()

Goforea kevennetty OST:lta, jotka ostettu halvemmalla AOT:n puolelle.

Lisäykset:

-Goforea tosiaan lisätty/siirretty kolmeen otteeseen.

-Kamuxia lisätty kolmeen otteeseen viime kesän lopulla. ![]()

-QT grouppia lisätty kertaalleen.

-Fortumia lisätty näköjään neljään otteeseen. ![]()

-KH grouppia lisätty kertaalleen.

-TietoEvryä lisätty kertaalleen.

-Tokmannia lisättyä kertaalleen.

-Puuiloa lisätty kertaalleen.

-Smart eyetä merkattu annista.

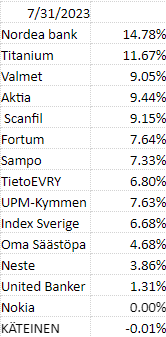

Maantieteellistä hajautusta en ole vieläkään saanut aikaiseksi ja sen kyllä huomaa salkun kehityksestä. ![]()

Pyn Elite idean olen haudannut tällä erää. 10k€ on itselleni turhan iso kertalaaki.

Ruotsiin voisi hajauttaa, jonkin indeksirahaston avulla. Heikko SEK-EUR suhde kannattaisi varmaankin hyödyntää. ![]()

Jenkkeihin olen harkinnut esim Handelsbanken USA etf:ää.

Se on sitten eri asia, että saanko näitä ikinä aikaiseksi. ![]()