Eläkesalkku 10.12.2023

Sijoitussuunnitelma: Rahastoihin menee vakiosumma kuukaudessa, ETFiä ostetaan kerran vuodessa. Osakkeisiin on varattu könttäsumma, mitä ei kasvateta. Lisäostot tulee tehdä osingoilla ja myynneillä. Oston jälkeen pitää odottaa kuukauden verran ennen seuraavaa ostoa. Pitkällä aikavälillä salkkuni tulee koostumaan pääosin indeksirahastoista sekä laadukkaista osinkoa maksavista osakkeista. Osakkeita pyritään hankkimaan pääosin Suomesta, jotta mahdollisimman suuri osa osingoista saadaan verovapaasti.

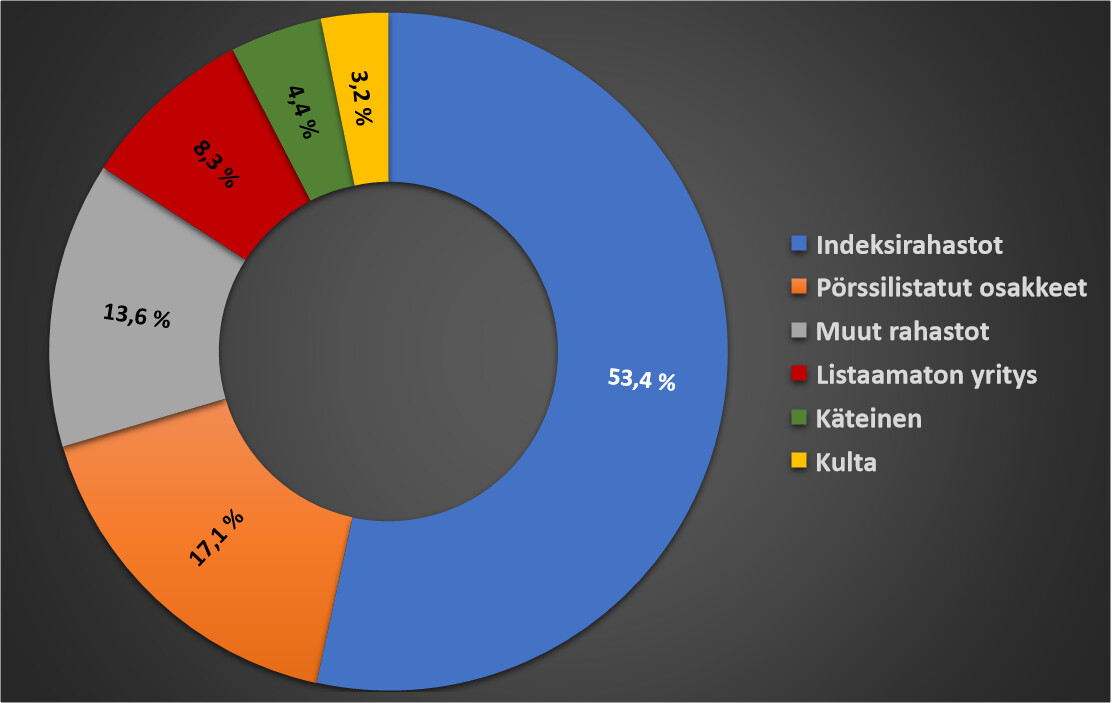

Indeksirahastot ovat viimeisen puolen vuoden aikana nousseet salkussani peräti kymmenellä prosenttiyksiköllä, mikä oli kieltämättä yllätys. Toki tilanne on sikäli erittäin mieluisa, sillä salkun indeksirahastot antavat suojaa omia hölmöilyjä vastaan osakepoiminnassa.

Handelsbankenin rahastojen kohtalo on ollut itselle epäselvä, joten hajautuksen takia (ja palkankorotuksen myötä) tuli avattua myös joitain Nordnetin sekä Storebrandin matalakuluisia indeksirahastoja. Samoin muutaman ylimääräisen tuloerän myötä tuli hankittua pari uutta ETF:ää (SPYI, SXR8) salkkuun. Tällä hetkellä salkusta löytyy peräti 12 eri indeksirahastoa ja ETF:ää, joten kaikki munat ei todellakaan ole samassa korissa ![]()

Salkun suurimmat omistukset ovat tällä hetkellä Handelsbanken USA Indeksi, PYN Elite (sektorissa “Muut rahastot”) sekä Handelsbanken Eurooppa Indeksi.

Osakesalkussa on tapahtunut yllättävän paljon viimeisen puolen vuoden aikana, vaikka tavoitteena on olla pitkäjänteinen omistaja. Toki omassa prosessissa on (toivon mukaan) tapahtunut jotain kehitystä ja jotkin yritykset eivät ole enää tuntuneet hyviltä sijoituksilta. Ainakaan nykyisellä hinnalla.

Ostettu uutena: Admicom, Valmet, Neste, Walt Disney, VICI, BAT

Lisätty: Fortum, TietoEvry, Nordea, Altria, Berkshire Hathaway B

Myyty: Olvi, Uponor, Sampo, Alibaba, Medical Properties Trust, Intel, Realty Income

Salkku on jatkanut boomeroitumista ja suomettumista. USA-osakkeiden määrä on laskenut kuudesta viiteen ja määrä luultavasti jatkaa laskuaan: pidän Walt Disneyta lyhyemmän tähtäimen sijoituksena. Tajusin myös lopettaa säätämisen Alibaban kanssa, kun sain omani takaisin ja Hesuli tarjosi useita hyviä mahdollisuuksia. Suurimpana tavoitteenani onkin ollut löytää kotimaisia ja laadukkaita osinkoyhtiöitä alennuksesta. Jälkikäteen ajateltuna tämä vuosi on mennyt ihan hyvin ostojen suhteen, ainoastaan käsien päällä istuminen Revenion 17,5 euron dipissä on jäänyt harmittamaan. Ehkä Valmetia olisi voinut lisätä vielä siivun 20 euron korvilta, mutta nämä on näitä.

| Pörssilistatut osakkeet | Osuus salkusta | Tyyppi |

|---|---|---|

| Fortum Corporation | 8,6% | Osinko |

| Nokian Tyres Plc | 8,4% | Osinko |

| Nordea Bank Abp | 8,1% | Osinko |

| TietoEVRY Corporation | 7,0% | Osinko |

| Marimekko Corporation | 6,3% | Osinko |

| Tokmanni Group Oyj | 5,7% | Osinko |

| Admicom Oyj | 5,6% | Osinko & Kasvu |

| Titanium Oyj | 5,1% | Osinko |

| Neste Corporation | 4,9% | Osinko |

| Valmet Corporation | 4,2% | Osinko |

| Berkshire Hathaway B | 3,6% | Kasvu |

| Altria Group | 3,6% | Osinko |

| VICI Properties | 3,1% | Osinko |

| Walt Disney | 2,9% | Kasvu |

| British American Tobacco ADR | 2,7% | Osinko |

| Käteinen | 20,41% |

Osakkeiden YTD tällä hetkellä + 9,4%

Kotimaisissa osakkeissa ostot ovat tänä vuonna jakautuneet enemmänkin aliarvostettuihin osinkokoneisiin (Fortum, Tieto & Nordea) kuin laadukkaisiin osingonkasvattajiin (Valmet, Neste). Ensi vuodelle voisikin olla hyvänä tavoitteena löytää salkkuun pari yritystä lisää tuosta jälkimmäisestä kategoriasta. Koska salkusta löytyy jo paljon yrityksiä, niin yritän pritää kriteerit korkealla ja näitä ominaisuuksia pitäisi ehdokkaalta löytyä:

- Helposti ymmärrettävä liiketoiminta

- Hyvää oman ja sijoitetun pääoman tuottoa pidemmältä ajalta

- Vähän velkaa

- Turvallinen osinko, mielellään pidemmältä ajalta kasvava.

- Kotimainen, mutta mittavasti liiketoimintaa myös ulkomailla