Tällaisella salkulla tulevaan vuoteen.

Olen harrastanut aktiivista sijoittamista nyt reilu 1,5 vuotta. Hyvin fiilispohjalta lähdin hommaan. Alussa tuli suhattua sinne sun tänne, pikkuhiljaa alkaa tilanne rauhoittua ja oma sijoitustyyli selkeytyä.

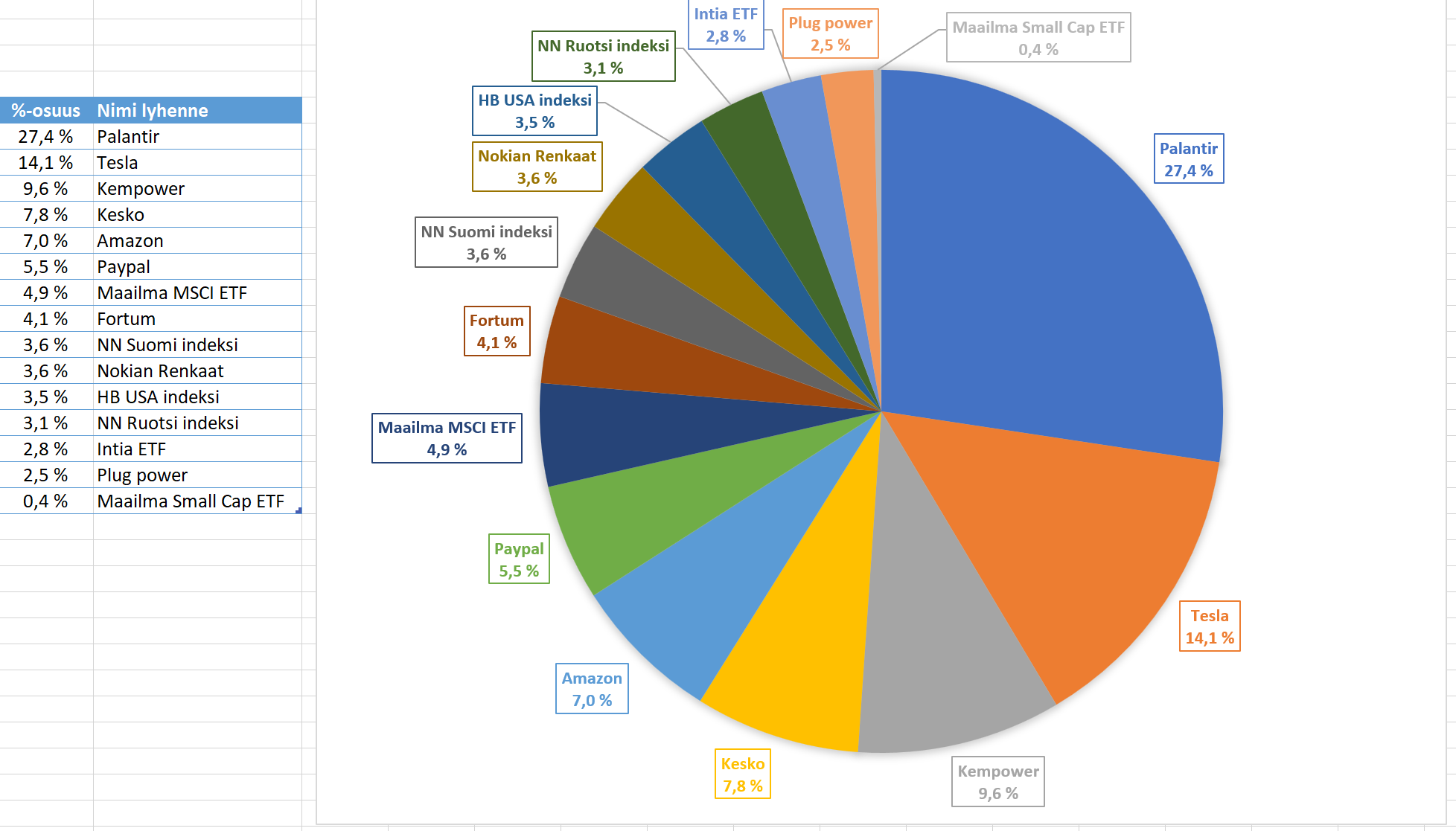

Pääosin kaikki osakkeet yms on tarkoitettu pitkähköön pitoon.

Alla hieman ranskalaisilla viivoilla sekalaisia ajatuksia:

- Volatiilisisuutta tulee paljon riippuen kolmesta isoimmasta sijoituksesta

- Olen kiivennyt tarkoituksella hieman “perse edellä puuhun” noiden isojen sijoitusten kanssa. Halusin saada niiden position heti alkuun suureksi. Tähän vaikutti myös se että jenkkien tekno-osakkeet olivat vuoden alussa hyvässä alennuksessa. Ihan parhaaseen hetkeen en kerennyt mukaan.

- Nyt kun isot positiot valmiita niin valetaan parempaa perustaa rauhallisemmilla osakkeilla, rahastoilla ja etf:llä

- Sen olen huomannut että pienet positiot ärsyttävät itseä, haluan että jokaisella positiolla on aidosti vaikutusta salkkuun. Tietysti kun salkun koko kasvaa niin 1% positioillakin alkaa olla merkitystä.

2023 tuotto: Salkkujen tuotto-% - #3238 käyttäjältä okkim

Seuraavan kuukausien suunnitelma lisätä Nokian renkaiden omistusta ja kuukausisäästää small cap ja Intia etf:iin.

Hyvää alkanutta vuotta 2024 kaikille forumilaisille!

.