Viittasin enemmän juuri tuohon kiinteistöomaisuuteen, prossat on samat sijoitti euron tai 100€.

Tällä hetkellä on kovin muodikasta hakea sijoitustuottoja parkkihalliosakkeista, toimitiloista ja asunnoista kaupungin laitamilta. Helsingistä esim. Myllypuro, Mellunmäki ja Kontula. Kaupunkia kaavoitetaan Sipoolta vallatuille alueille päin ja vanhoja kerrostaloja lunastetaan uusien alta pois. Toinen suunta on Keski-Suomi ja pienemmät kunnat. Paljon innokkaita vuokralla asujia ja kerrostalo/rivitalojen hinnat alkaen 10.000€

Kiinteistöhoidon, kirjanpidon ja rahaliikenteen voi aina ulkoistaa ulkopuoliselle mutta se pienentää omaa tuottoa.

Edit: suorista osakesijoituksista lähtisin kartoittamaan Jenkkien/kanukkien tarjontaa REIT-rintamalla, makselevat kuukausittaista osinkoa (8-10%) ja valinnanvaraa on vaikka pelkästään sairaaloihin tai vankiloihin keskittyvistä perinteisten kauppakeskus-REITien tilalle.

Mahtavaa, kiitos! Mun mielestä on todella hienoa, että on eurot esillä. Omia suunnitelmia tehdessäni ja toisilta esimerkkiä ottaessani, niin on helpompi hahmottaa välillä tiettyjä juttuja ja valintoja, kun on summat selvillä. Toki en voi väheksyä sitä, ettenkö olisi myös ihan vain uteliaskin.

Kiitoksia palautteesta, mutta muista että salkun koko ei korreloi sijoittajan osaamisen kanssa. Tälläkin palstalla on varmasti valtaosa minua etevämpiä sijoittajia. Toisaalta varallisuutta on sen verran ettei minun tarvitse ostaa mitään lottokuponkeja toivossa että ne kymmenkertaistuvat. Hyvät osinkolaput 7% kokonaistuotolla riittäisi vallan hyvin. Ehkä pienellä ~20% sijoituslainalla vivutettuna.

Sen olen huomioinut kyllä, että salkun koko ei korreloi sijoittajan osaamisen kanssa. Joskus siitä on hieman apua, kun tietää, millaisilla summilla joku pelaa (tai ei pelaa) ja millaisessa tilanteessa.

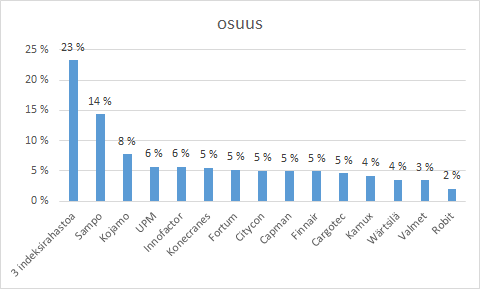

Pitää keksiä jotain muuta surffattavaa illoiksi kun tähän jää koukkuun. Nyt se aloituspaketti näyttää tältä

Lisäsin osuuksia Sammosta ja kiinteistöyhtiöistä ja otin hieman konepajoja mukaan hajauttaen.

Oman ajatuksen mukaan:

Sampo/Capman, UPM/Fortum, Citycon/Kojamo ovat tylsiä kivijalkoja joista toivotaan osinkoja ja tasaisuutta

Konecranes/Cargotec ja Wärtsilä/Valmet teollisuutta missä nousuvaraa mutta pientä riskiäkin

Finnair, Kamux, Innofactor ja Robit sitten villejä kortteja kasvumahdollisuuksineen, eri lähtökohdista kukin

Indeksirahastot on sitten sitä kuivuvan maalin katsomista 20 vuotta

Edelleen, tahtotila olisi aidosti pitkä tähtäin ilman veivaamista mutta saattaa tässä alkukuukausina tai vuosina hakea muotoansa hieman kun oppia tarttuu. Lisäilen pieniä osuuksia kuukausittain ja toki sivusilmällä seurailen foorumilta vinkkejä.

Muistelisin tuolta aiemmista viesteistä, että sulla oli salkussa myös jotain S-pankit rahastoa? Itsellä oli aikoinaan s-pankin rohkea rahastoa hankittuna, mutta myin kaien pois vuodenvaihteen hullussa nousussa, koska kulut olivat aika jäätävät ja tuotta heikkoa. Tuollaisen vastaavan pystyy itse kyhäämään vaikka Nordnetin/SPPn/Handelsin rahastoja yhdistelemällä ja kulutkin saa näin sinne 0,2-0,3 luokkaan. Jos taas on kiinnostunut aktiviisista rahastoista ja valmis kuluja maksamaan enemmän, kannattaa katella esim. TIN Ny Teknik, JPM US Technology A joissa kulut aika rapsakoita, mutta tuotot kyllä herkullisia.

Joo, aloitin helpon kautta vuoden vaihteessa laittamalla 100e kk-säästön OP Maailma- ja kuukausittaiset S-bonukset (50-60€) S-maltillinen- ja S-rohkea-indeksirahastoihin.

Ainakaan noita S-pankin rahastoja ei kannata pitää rinnakkain. Toi maltillinen on aina tuottanut heikommin, kuin rohkea ja molemmat sijoittaa korkorahastoihin osan, mikä ei ole tuottoisaa nyt 0-korko aikana. Nordnetissä saa ilman osto/myyntipalkkioita rahastosäästettyä ja vaikka esim. seuraava kokoonpano on halvempi/tuottaa paremmin, kuin s-pankin rahastot:

45% SPP Aktiefond USA A / Handelsbanken Usa Indeksi

35% SPP Aktiefond Europa A / Handelsbanken Eurooppa Indeksi

10% SPP Emerging Markets SRI A

5% Nordnet Indexfond Sverige

5% Nordnet Indeksirahasto Suomi

Joo, saman havaitsin kun hieman perehdyin niihin tarkemmin. Kysyin pari viikkoa sitten, miten saan tuon S-maltillinen/rohkea 50/50 painotuksen muutettua niin että kaikki menee S-rohkeaan niin “ei onnistu, pitää myydä rahastot ja avata uusi toimeksianto ja vähintään 13% pitää mennä silti maltilliseen”…

No, aika pähkinöitä tuo on tässä vaiheessa joten ei vie maalta merelle mutta tarkoitus on näitä muutella, kiitos edelleen vinkeistä.

Hyppäsin kelkkaan vasta kesällä lähinnä mielenkiinnosta osakesijoittamista kohtaan, mutta tämä sekä hyvässä että pahassa vie mennessään Vielä aikaisemmin passiivinen sijoittaja eri rahastoihin, mutta nyt ovat tulleet osakkeet mukaan:

32,4% Kamux - riskisijoitus lyhytaikaisemmalle pidolle. Horisontissa mahdollista nousua vaihtoautomarkkinoilla. Tähän kelkkaan hyppäsin vielä heinäkuussa.

19,3% Fortum - pidemmälle aikavälille suunniteltu ja ostohommia vielä myöhemmin lisää

10,5% Tokmanni - Siftaus korona-ajan vuoksi mahdolliseen defensiiviseen lappuun. Kulutuksen siirryttyä kotimaan markkinoille näen tässä paikan holdata korona-ajan yli.

Suosittelisin vaihtamaan OP-ilmasto rahaston vaikkapa tähän handelsbankenin vastaavaan Kestävä energia ragastoon. Handelsbanken Kestävä Energia (A1 EUR)|SE0005965670

Halvemmat vuosikulut 1.8% vs 1.5%. Ei lunastus- eikä merkintäpalkkiota vs 0.75%. 10v tuotto +153% vs +66%.

Minulla oli ennen pelkästään OP:ssa sijoitukset. Pitkän tutkimisen jälkeen huomasin että ainostaan indeksi rahastot ovat OP:lla kilpailukykyisiä ja nekin häviävät tuottoissa ja kuluissa Handelsbankenin vastaaville. Näitä voi ostaa vaikkapa Nordnetin kautta.

Mulla on tätä noin 3% salkusta eikä ole lähellekään palautunut pohjilta. Olen aikaisemmin aika pitkän välin ollut Fidelityn teknologia-rahaston omistaja ja luotan siihen että tälläkin tehdään vielä rahaa kunhan suurimmat epäluulot saadaan markkinoilta pois.

Vertaile ihmeessä OP-maailma ja OP-maailma indeksiä. Vuosikulut 1.6% vs 0.39%. Lunastus ja merkintä 0.75% vs 0.06%. Molemmista kertyy bonusta. Tuotoissa erot vielä isommat.

En ole koskaan miettiny rahastojen kuluja siinä mielessä, että ne söisivät tuottoja vaan siinä mielessä että ne tuovat lisäarvoa rahastolle. Olen pitkään sijoittanut rahastoihin ja kaikki suurikuluiset rahastot on vuoden ajalta +20-35% plussalla kuluista huolimatta kun taas pienikululuiset rahstot jääneet noin +10% tasolle. OP:n rahastoihin en ikinä koskisi pitkällä tikullakaan vaikka olen OP:n asiakas. Mä en ymmärrä varsinkaan pidemmässä juoksussa, että mitä järkeä on valita rahasto joka on tuottanut 5% vuosittain ilman kuluja siihen verrattuna että joku toinen on tuottanut 20-30% 1,9%-kuluilla jo vuosikausia. Just tänään mietin että pitäiskö toi Handelsbankenin Eurooppa-indeksi lempata menemään ikuisikis ajoiksi, koska yksinkertaisesti se jää euroopn indeksesistä koko ajan jälkeen joka kuukausi ja on tehnyt sitä jo ainakin 5 vuotta. Miksen laittaisi niitä rahoja muualle? Ainut hyöty siitä on ollut salkun tasapainottaminen, mutta aivan yhtä hyvin voisin sillä rahalla omistaa vaikka Elisaa tai Konetta.

Kokonaistuotto on mikä ratkaisee mutta jos on kaksi muuten samanlaista rahastoa niin pieni kuluisempi voittaa aina. Isoille kuluille pitää saada selkesti jotain vastineeksi. Tässä esimerkissä op-maailman ja op-maailma indeksin vertailuindeksi on sama. Hajautus suunnilleen sama mutta toinen nyt vaan sattuu tuottamaan paremmin.(indeksi)

On minullakin kalliita aktiivisia rahastoja ja ne ovat tuottaneet hyvin mutta se on enemmänkin ei sen takia vaan siitäkin huolimatta. Esimerkiksi: