Tässä on varmaan kovimmat tuotot mitä tänne on hajautetulla osakesalkulla postattu! Aivan mieletön suoritus!

30 tykkäystä

Tässä kun vuoden viimeinen pörssipäivä (ainakin täällä pohjolassa) alkaa kääntyä loppuaan kohden, voisi olla sopiva hetki jälleen kurkata salkkuun sekä reflektoida lyhyesti mennyttä ja miettiä tulevaa.

Vuoden alussa pörssi tuntui yleisesti hieman kivuliaan korkeaksi hinnoitellullta. Teemani tälle vuodelle olikin ostaa bisneksiä, jotka tekevät rahaa tässä ja nyt. Tanakkaa kassavirtaa, jonka pystyvät mielellään suurimmalta osin investoimaan takaisin kannattavasti liiketoimintaansa. Ja tietenkin olla maksamatta näistä liikaa.

Näillä lähtöasetelmilla salkkuun eksyikin uutena yhtiönä Boreo, sekä myöhemmin Orthex. Vanhoista sai kesällä väistyä Smart Eye, kun alkoi olla tölkin eteenpäin potkimisen makua ilmassa, enkä enää jostain syystä ollut (enkä ole) niin luottavainen johdon kommunikoimaan pipelineen. Jäädään kuitenkin seuraamaan mitä tuleman pitää. Myös Fodelian laitoin vaihtopenkille, aika ± 0 sijoitus noin vuoden holdilla. Yhtiö on kiinnostava, ja sillä on edelleen iso potentiaali, mutta koin että tätä voisi jopa onnistua ostamaan edullisemmin takaisin ja saada lisää näyttöjä kannattavuudesta sitä odotellessa. Tämän lisäksi kävin kesällä seikkailemassa omistaen hetken Kambia, ottaen siitä komeat turskat. Jatkan yhtiön arvioimista potentiaalisena sijoituskohteena ilman positiota. Lisäilin omistuksiani Harviassa, Kamuxissa, Remedyssä ja Evolutionissa. Evolutionia tulin onnistuneesti (??) lisänneeksi joulukuun alun isossa dipissä. Tähän otin paukkuja keventämällä Qt:ta ensimmäistä kertaa. Tein myös toisen kevennyksen tuon jälkeen, ajaen samalla salkussani käytössä olleen velkavivun pitkästä aikaa lähes nollaan.

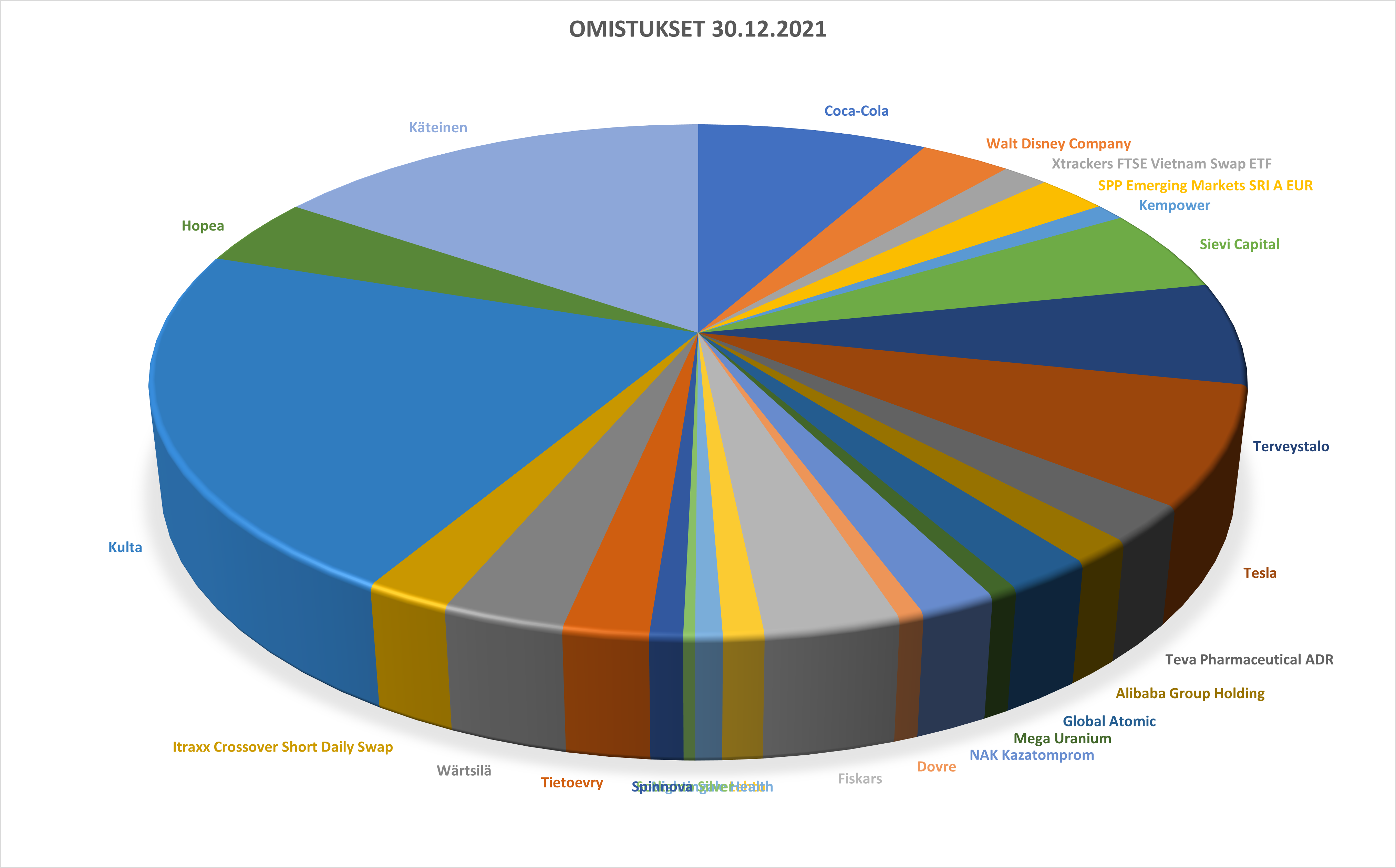

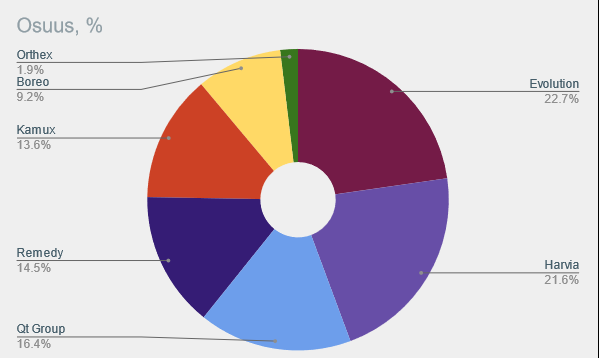

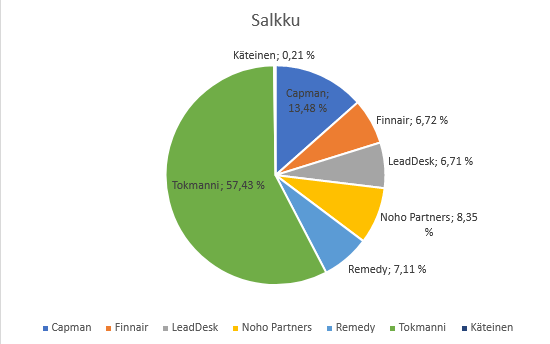

Salkku:

Voisin koettaa käydä lyhyesti kunkin omistukseni sijoitusteesin mahdollisimman ytimekkäästi johonkin kuvaan tai muutamaan lauseeseen tiivistäen.

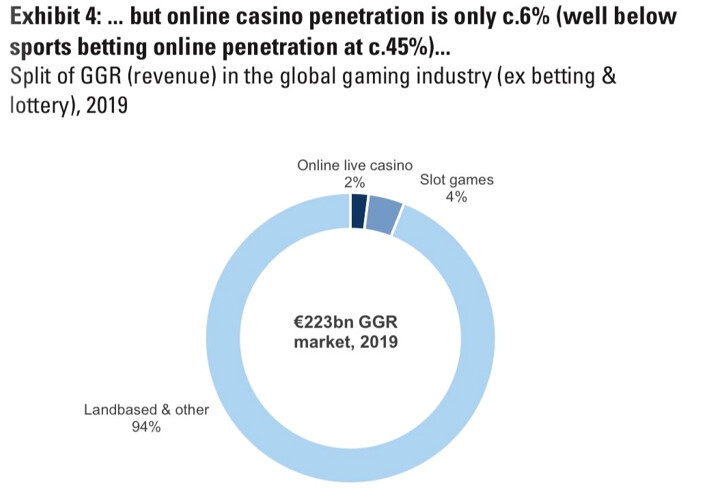

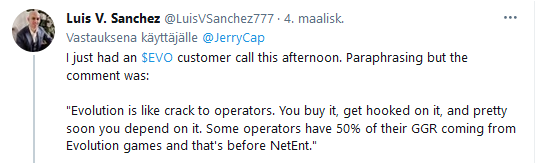

Evolution

Valtava markkina voitettavana. Online live casinon osuus kaikesta pelaamisesta on edelleen maltillinen tai jopa olematon suurimmassa osassa maailmaa. Evolution on lähes monopoliasemassa mitä tulee kilpailuun, hämmentävän ylivoimainen. Yhtiö innovoi kokoajan uutta ja pyrkii paremmaksi ja paremmaksi. Lähivuosien kasvua tullaan näkemään Aasiassa ja Pohjois-Amerikassa. Hurjan kannattavaa kasvua mielestäni edelleen edulliseen hintaan.

Harvia

Yhtiö ei liiemmin taida tällä foorumilla juuri esittelyjä kaivata. Saunaboomi on vasta lähtötelineissään maailmalla, ja uutta tehdaskapasiteettia pukkaa siihen malliin, että johto taitaa uskoa samoin. Markkinajohtaja, jonka suorituskyky on timanttia. Yritysostoja, joilla selvästi luodaan omistaja-arvoa, ja näitä on lupa odottaa jatkossakin.

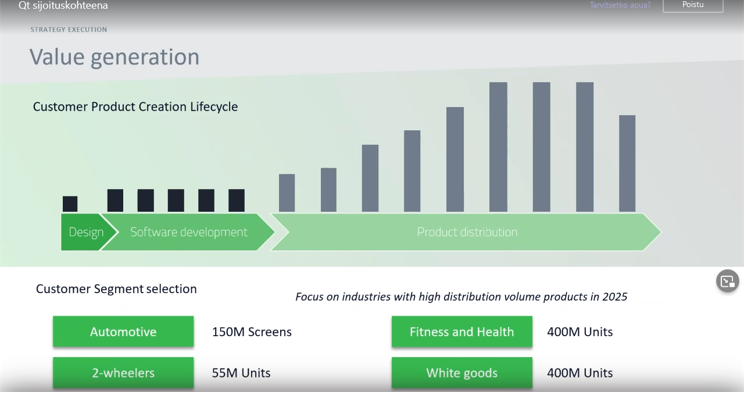

Qt

Jakelulisenssimalli houkuttaa. Qt on viestinyt todella laajasta ja laaja-alaisesta asiakaskunnasta, johon kuuluu myös maailman suurimpia yhtiöitä. Arvostus vaatii, että kasvu jatkuu todella tanakkana, mutta nähdäkseni yhtiöllä on siihen kaikki edellytykset. Myös optionalisuutta Venturesin ja uusien yritysostojen muodossa.

Remedy

Toimitusjohtaja Tero Virtala:

Se on juuri näin. Tämä kuvaaja tiivistää mielestäni kuvaan koko keissin, siinä missä tuo Teron kommentti yhteen lauseeseen:

Olen niin iloinen, että meidän kotopörssistä löytyy näin upea firma. Kaikki avaimet löytyy kasvamaan todelliseksi eurooppalaiseksi pelialan raskaansarjalaiseksi tällä vuosikymmenellä.

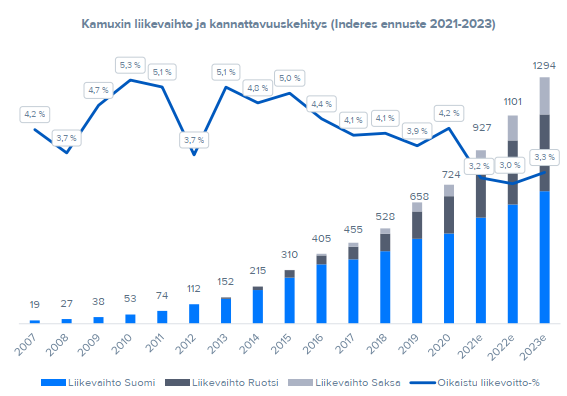

Kamux

Historia puhukoon puolestaan:

Yhtiö on ~30 kertaistanut liikevaihtonsa reilussa kymmenessä vuodessa tehden samalla noin 4-5% liikevoittoa. Nyt jännätään kuinka paljon kasvetaan Euroopassa ja kuinka kannattavasti. Potentiaalia on valtavasti. Markkina on antanut pienoisen epäluottamuslauseen yhtiölle tänä vuonna, mutta eiköhän Kalliokoski ja kumppanit pistä epäilijöille taas pian luun kurkkuun. Ilo silti omistaa myös yhtiötä vähemmän spekulatiivisin kertoimin. En pistäisi pahakseni jos yhtiö kasvattaisi hieman velkavipua ja alkaisi hiljakseen syömään omia osakkeitaan nykyhinnoilla.

Boreo

Yhtiö, toimitusjohtaja sekä pääomistaja ovat kaikista kommenteista päätellen opiskelleet “sarjayhdistelijän” pelikirjan läpikotaisin. Korkea pääoman tuotto, ja yhtiö sylkee suurimman osan kassavirrastaan takaisin uusiin yritysostoihin. Sapluunaa on harjoiteltu nyt menestyksekkäästi, saa suorittaa:

Tässä yhteydessä on jälleen suositeltava vielä tätä erinomaista kirjoitusta: Studying Serial Acquirers - by Canuck Analysts

Vaikka Boreo sijoituskohteena, tai koko liiketoimintamalli itsessään ei edes kiinnostaisi, kannattaa tämä kirjoitus jokaisen sijoittajan tavata hyvin tarkkaan.

Orthex

Pahnan pohjimmaisena löytyy pieni positioni (eiköhän tätä tule myös lisäiltyä, ellei mikään anna syytä tehdä toisin) tästä sympaattisesta kippojen, kuppien ja säilytysastioiden Harviasta. Näen tässä paljon potentiaalia, ja kasvusuunnitelmat Euroopassa ovat hyvin uskottavat. Odotan myös lähivuosina, että näemme yrityskauppoja. Laitetaan loppuun vaikka myhäileva Alexander:

Kunkin omistamani yrityksen johto ja toimitusjohtaja nauttii meikäläiseltä täyttä luottamusta ja pidän heitä kutakin erittäin pätevänä tehtäväänsä. Kullakin toimarilla on merkittävä omistus johtamassaan firmassa, mitä pidän lähes kynnyskysymyksenä, jotta voin harkita yhtiötä salkkuuni.

Salkkuani voisi kai luonnehtia sisältävän lähinnä kasvuyhtiöitä (/laatuyhtiöitä?), mutta pyritään pitämään mieli avoinna kaikelle mitä eteen tulee. Sijoittajan tulee mielestäni pyrkiä kehittymään jatkuvasti, ja voisin kuvitella kokeilevani jatkossa myös esimerkiksi käänneyhtiöitä ja erikoistilanteita. Silti minua puhuttelevat eniten bisnekset, joilla näen pitkän ja kannattavan kasvun polun edessään, ja joita haluaisin omistaa mahdollisimman pitkän pätkän mukana tuolla polulla.

Uusille yhtiöille on siis tilaa, mutta vanhojakin on mukava lisäillä kun asiat etenevät kuten pitää, eikä arvostus hierrä.

Opettavaista sijoitusvuotta 2022 kaikille foorumilaisille!

102 tykkäystä

Tällaisella salkulla mennään vuoteen 22 ![]()

26 tykkäystä

Tällä salkulla olisi tarkoitus mennä vuosi 2022 läpi. Ikää on 20 vuotta ja sijoittamista noin 2 vuotta takana. Tämä on yksi syy miksi salkku koostuu hieman riskisemmistä osakkeista. Olen myös kärkkynyt Valmettia salkkuun, mutta hintataso on hieman korkea tällä hetkellä.

29 tykkäystä

Näillä kohti uutta vuotta 2022.

Arvo-osuustili+Osakesäästötili kokonaisuus päivitys:

Harvia Plc 43%

QT Group Oyj 27%

Revenio Group Corporation 9%

Amazon. com, Inc. 4,5%

Remedy Entertainment Oyj 3,7%

Marimekko 3,1%

Evolution Gaming Group 3%

Alphabet Inc. – Class A 2%

Rapala VMC Corporation 1,6%

Stockmann Plc 1,6%

Orthex Plc 1,4%

Inderes Oyj xx%

Tätä raapustaessa mietin jälleen, kuinka suuressa osassa on Harvia ja Qt. Ne on kasvaneet pienestä suureksi. Pienimmätkin positiot on itselle oikeaa rahaa, joten mietin miten tilannetta tasoittaisi. Mielessä on kyllä tasoittaa ostamalla mm. Orthexia lisää, mutta ei tuo %-osuus sillä juurikaan liikahda. Markkina on muutenkin siinä tilassa, ettei tekisi mieli myydä tai ostaa.

20 tykkäystä

Vuodenvaihteen tilanne.

Heinäkuun jälkeen pistetty pihalle Enersense, Wulf ja Gofore.

Aot:llä olleita Metsoa ja Qt:n osakkeita tuli annettua vaimolle synttärilahjaksi eli pieni kevennys niissä. Metsoa tosin tankkasin ost:n puolelle.

Incapissa pieni kevennys, tosin hiukan liian aikaisin reilu 60€ hinnassa.

Tankattu lisää Tokmannia ja Harviaa. Remedy kokonaan uutena salkussa

Ipoissa ollut mukana mm Modulight, Volvo Car, Norrhydro, Kempower.

Euromääräisesti salkku aika samoissa kuin heinäkuussa vaikka lahjoituksena meni n3% salkusta.

Pikaisesti laskin ensi vuodelle tuotto-arviota tälle salkulle Inderesin ennusteilla (osingot + tav.hinta), se olisi reilu 8 % ![]() YTD tänä vuonna 36%

YTD tänä vuonna 36% ![]()

edit: Pienimmät siivut

Tecnotree, Siili Solutions, Sievi, Rovio, EVO, Neste, Nexstim, Smart Eye ja viimeinen sininen = Inderes

19 tykkäystä

Laitetaan salkun Q4-kvartaalipäivitys jo nyt, vaikka usan pörssi huomenna onkin vieä auki.

QT 16.5%

Evo 9.9%

Kamux 8.1%

Sampo 6.8%

Harvia 5.8%

Nokian renkaat 4.3%

Revenio 4.1%

Tractor Supply 4.1%

Fortum 4.0%

Talenom 3.5%

Handelsbanken 2.9%

Remedy 2.4%

Tieto 2.2%

Exel 1.9%

Carasent 1.7%

EQ 1.3%

Berkshire Hathaway 0.8%

Efecte 0.8%

Tokmanni 0.5%

Nordea 0.3%

Fodelia 0.3%

Industrivärden 0.1%

Käteinen 10.2%

Loput rahastoja (Seligson, Pyn Elite)

Uudet yhtiöt salkuuun: Industrivärden (tuli Handelsbankenista kylkiäisenä), Tokmanni

Lisäykset salkkuun kvartaalin aikana: Evo, Remedy

Osakeanteihin osallistumiset (myynti heti 1. kaupankäyntipäivänä): Inderes, Norrhydro, Kempower

Salkusta myyty pois: Smart eye, Embracer

Kevennykset: Fortum (itänaapurin tilanteen kiristymisen seurauksena), Harvia

Kvartaalin aikana tuli tehtyä Evon reilun lisäyksen lisäksi prosentuaalisesti vain pieniä muutoksia. Käteisen osuus salkussa voisi olla markkinatilanteeseen nähden jonkin verran suurempi. Smart Eyen kelkasta hyppäsin suosiolla pois tarinan muuttuessa liikaa. Embracerin hankkiminen aiemmin tänä vuonna oli minulle turha seikkailu, josta ei tullut tosin tappiota mutta ei voittoakaan. 2021 YDT oli 30.19%. (OMXHGI +21.6%) Ensi vuonna salkun YDT sitten reilusti pienempi. Tämä ei ollut uudenvuodenlupaus.

22 tykkäystä

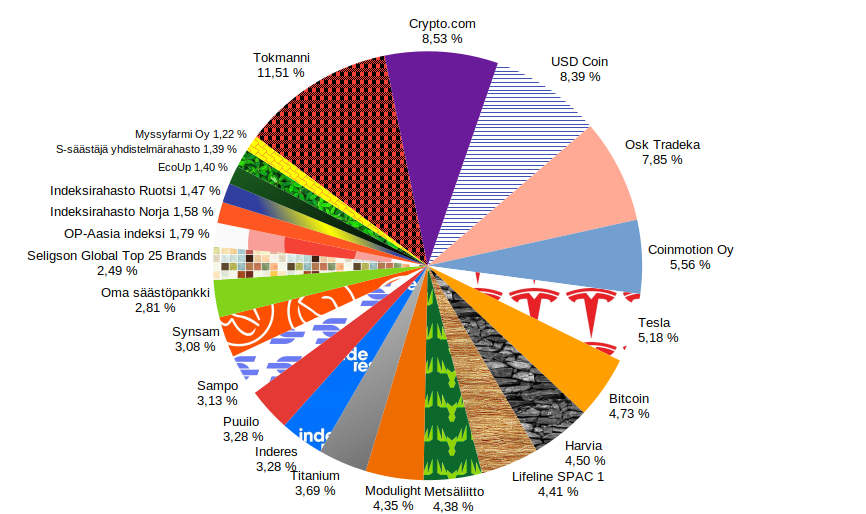

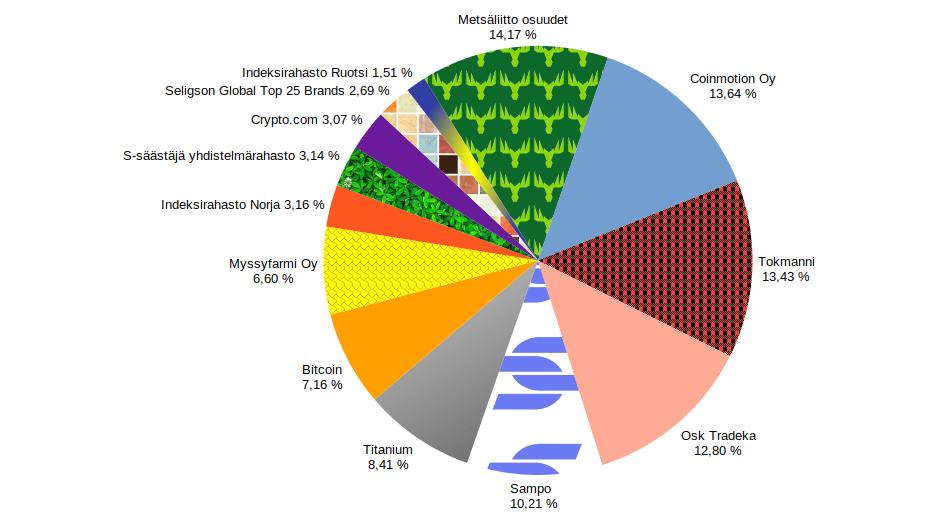

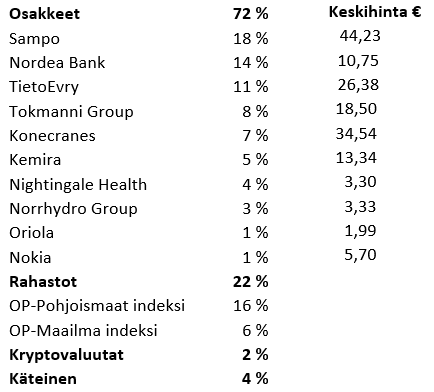

Käsittelen tässä katsauksessa ensin joulukuun ja sitten vuoden tapahtumia salkussani. Olen lisännyt joulukuussa Tokmannin ja Inderesin osakkeita. Lisäksi lisäsin Op-Aasia indeksirahastoa ja Seligsonin Global Top 25 brands -rahastoa, sekä USD coinia.

Salkun koko on noin 18 tuhatta euroa.

Olen alkanut tekemään myös käppyrää salkkuni kehityksestä. Tämä ei kuitenkaan ole vertailukelpoinen mihinkään, mutta mukana on kaikki salkkuni komponentit.

Salkkuni vuoden alussa:

Osakkeet 51% (51)

Tokmanni jäi pikkasen tappiolle ja Harvian osinko ei näy palkissa. Osakesäästötili on noin 150 euroa miinuksella.

Rahastot 9% (8)

Listaamattomat yritykset 7 % (7)

Coinmotion oy:

Coinmotion on oman näkemykseni mukaan aliarvostettuna salkussani. Coinmotion maksoi tänä vuonna osinkoa ja lisäksi omistajille on etuja yrityksen tuotteissa.

Myssyfarmi:

Myssyfarmi on näkemykseni mukaan yliarvostettuna salkussani. Omistajille on etuja yrityksen tuotteissa.

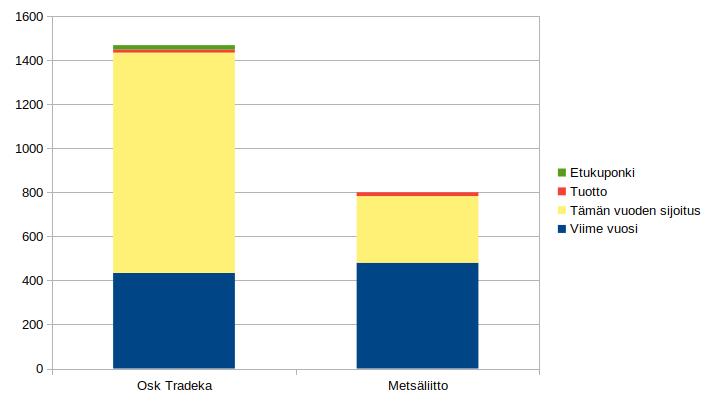

Osuuskunnat 12% (13)

Tradeka maksaa koron ulos, mutta Metsäliitto takaisin osuuksiin. Tradekalta saa myös lahjakortin ravintolaan.

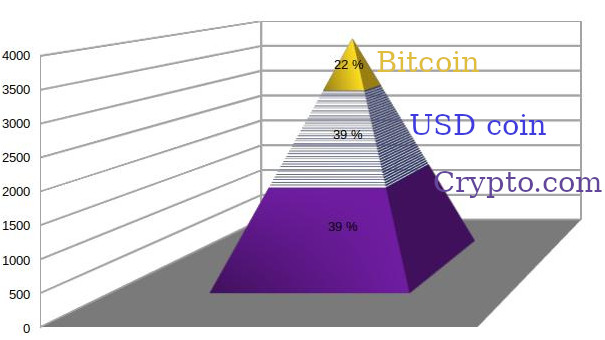

Kryptot 22% (21)

Kryptopyramidi ![]()

![]()

Salkkuni allokaatio on tavoitetasossa.

Likvidoimisprosentti 81%

Osinkoa maksavat yhtiöt 74%

Suojaamattomuusarvo 24%

(Olen allokaatiossani varautunut 24% romahdukseen. Mikäli tulee isompi romahdus, voin vähentää esimerkiksi USD coinien määrää ja lisätä osakkeita.)

Tätä raporttia voi käyttää huonona esimerkkinä kuukausi- tai vuosiraportista. Annan luvan, jotta seuraavana kerralla ei tule yllätyksenä, mikäli joku tätä tähän käyttää.

29 tykkäystä

Tässä salkku näin vuoden päättyessä. Laitan näin itselle vastaten, jotta halukkaat löytävät helpommin edellisiä versiota.

Täydellä osakepainolla mennään eli käteistä ei ole varattuna osakeostoja varten. Muu silloin tällöin tuloja tuova omaisuus (metsää) on sitten erikseen. En leivo piirakoita, koska minulle luvut ovat tässä tapauksessa selkeämpiä.

Harvia 52,6 %

Revenio 9,9 %

Vaisala 9,5 %

Orion 6,5 %

Apetit 4,6 %

Raisio 3,7 %

Metsä Board 3,1 %

Kemira 2,4 %

Optomed 1,8

Solteq 1,7 %

Reka 1,4 %

Xbrane (SWE) 0,9 %

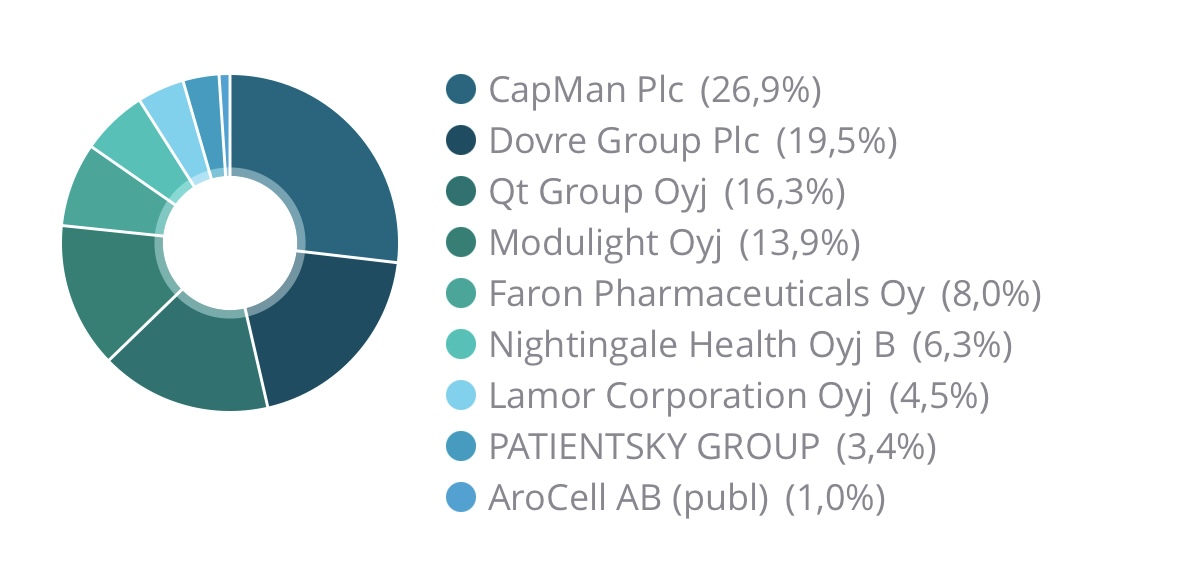

Faron 0,6 %

AroCell (SWE) 0,5 %

Herantis 0,4 %

Bonesupport (SWE) 0,4 %

Pörssin ulkopuolelta löytyy edelleen Aplagon, HPK ja Aina.

Tärkeimmät kaupat edellisen tilanteen (30.9.2021) jälkeen:

- myyty: Tecnotree

- vähennetty: AroCell, Solteq

- lisätty: Harvia

- ostettu (palautettu salkkuun): Kemira

- veivailtu muutamia omistuksia vuoden 2021 verotuksen pienentämiseksi.

Kokonaisuutena salkku mielestäni sellainen, että aika rauhallisin mielin sen kanssa saa olla; pääosin kotimaisia laatuyhtiöitä, joilla on markkinoilla vakaa asema ja positiiviset näkymät tulevaisuuteen. Suurin osa omistuksista on tarkoitettu oikeasti pitkään pitoon. Harvia on luonnollisesti tarkimmassa seurannassa ylipainon vuoksi. Hyvin sujuneen päättyvän vuoden jälkeen (tuotto 37,3 %) kasvuodotukset ovat hyvin maltilliset vuodelle 2022. Tällä salkulla kymmenen prosentin kasvu olisi mielestäni hyvä tulos.

26 tykkäystä

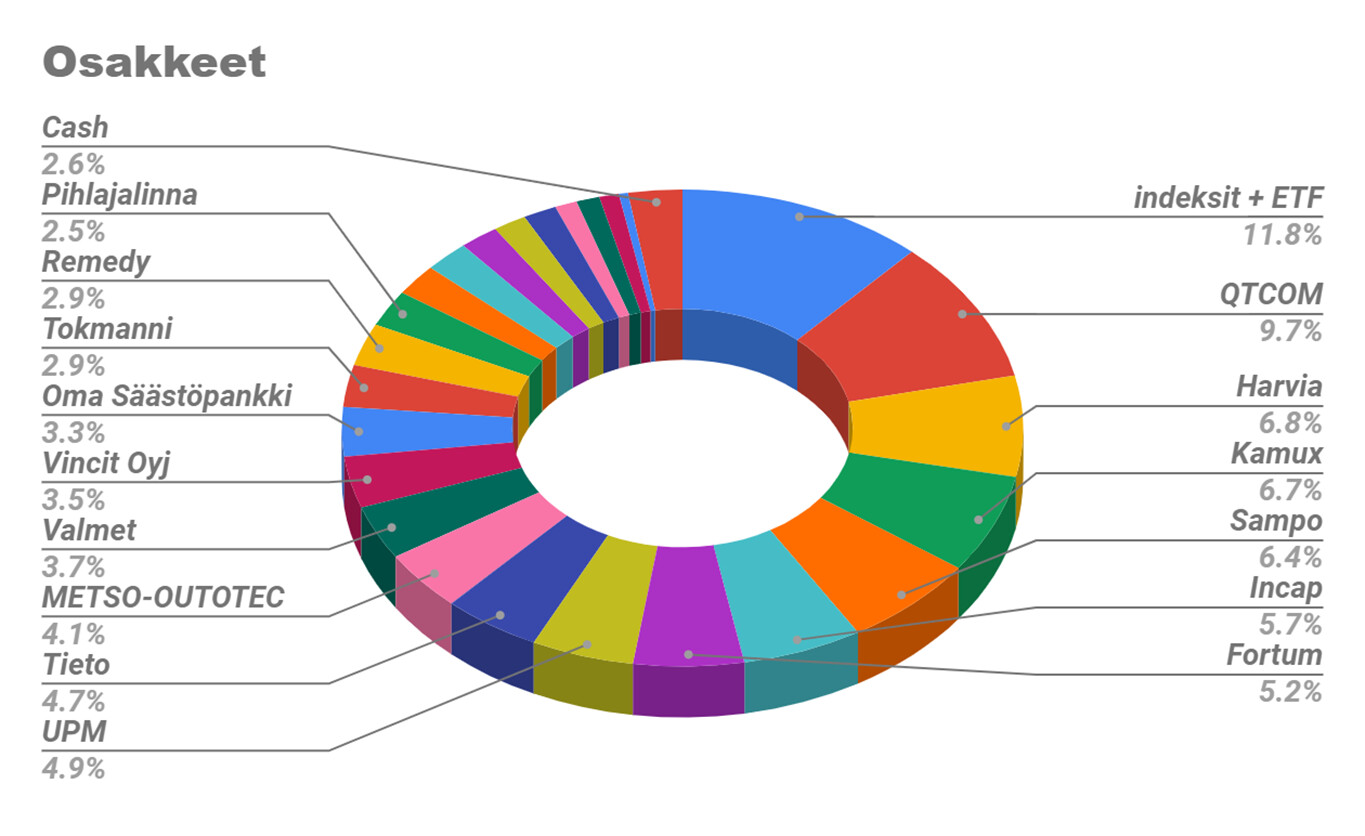

| Osuus | Osuus | |||

|---|---|---|---|---|

| osakkeista | netto- | Osinko | ||

| varallisuudesta | ennuste | |||

| Kesko A | 11,3 % | 7,2 % | 3,68 % | |

| Tecnotree | 8,4 % | 5,4 % | 0,00 % | |

| Tokmanni | 8,1 % | 5,2 % | 5,09 % | |

| Siili | 6,2 % | 4,0 % | 2,33 % | |

| Administer | 5,4 % | 3,5 % | 0,00 % | |

| Tietoevry | 5,3 % | 3,4 % | 5,09 % | |

| Rapala | 5,3 % | 3,4 % | 0,00 % | Top-10 |

| Aallon Group | 5,2 % | 3,3 % | 2,03 % | osuus |

| Sampo | 5,1 % | 3,3 % | 6,81 % | osakkeista |

| Nokia | 4,3 % | 2,8 % | 0,00 % | 64,7 % |

| Sievi | 4,0 % | 2,6 % | 2,61 % | |

| Vincit | 3,6 % | 2,3 % | 2,49 % | |

| Harvia | 3,5 % | 2,3 % | 2,04 % | |

| Fortum | 3,5 % | 2,2 % | 4,45 % | |

| Trainers house | 3,0 % | 2,0 % | 6,41 % | |

| Cibus | 2,2 % | 1,4 % | 3,49 % | |

| Nordea | 2,0 % | 1,3 % | 6,40 % | |

| Wulff | 1,9 % | 1,2 % | 2,64 % | |

| Qt | 1,9 % | 1,2 % | 0,00 % | |

| Kamux | 1,5 % | 1,0 % | 2,09 % | |

| Voxtur | 1,4 % | 0,9 % | 0,00 % | |

| Stockmann | 1,4 % | 0,9 % | 0,00 % | |

| Evolution | 1,1 % | 0,7 % | 0,00 % | |

| Faron | 1,0 % | 0,7 % | 0,00 % | |

| Lassila&Tikanoja | 1,0 % | 0,7 % | 3,72 % | |

| Talenom | 0,9 % | 0,6 % | 1,28 % | |

| Nightingale | 0,5 % | 0,3 % | 0,00 % | |

| Oroco | 0,3 % | 0,2 % | 0,00 % | |

| Sprott U.U.N | 0,3 % | 0,2 % | 0,00 % | |

| Redhill biopharma | 0,2 % | 0,1 % | 0,00 % | |

| Osakkeet yhteensä | 100,0 % | 64,3 % | 2,65 % | |

| OP-Amerikka indeksi | 2,4 % | |||

| OP-Maailma indeksi | 2,3 % | |||

| OP-Kiina | 1,9 % | |||

| OP-Pohjoismaat mikroyhtiöt | 2,2 % | |||

| OP-Eurooppa indeksi | 2,0 % | |||

| OP-Aasia indeksi | 1,9 % | |||

| OP-Pohjoismaat indeksi | 1,2 % | |||

| OP-Suomi indeksi | 1,2 % | |||

| OP-Suomi pienyhtiöt | 0,8 % | |||

| OP-Suomi mikroyhtiöt | 0,4 % | |||

| Rahastot yhteensä | 16,3 % | |||

| Kulta | 4,0 % | |||

| Kryptot | 1,0 % | |||

| Käteinen | 13,0 % | |||

| Nettovarallisuus n. | 600000 | 100,0 % |

Tyylini on varsin hajautettu. Jollakin tavalla ihailen keskitetyn salkun sijoittajia, mutta en koe pystyväni samaan. Seuraan kyllä mielenkiinnolla mitä yhtiöissä tapahtuu, mutta en luota tarpeeksi tekemiini johtopäätöksiin ollakseni mukana vain muutamassa osakkeessa. Hyväksyn alhaisemman tuotto-odotuksen. Mausteena on mukana pienillä osuuksilla yhtiöitä tai ilmiöitä, joita haluan seurata kiinnostuneena, mutta keskitetymmässä salkussa nämä rajautuisivat suoraan pois valinnoistani. Osa pienistä osuuksista saattaa myös olla ostojen aloitus yhtiön kohdalla, eli kaikki pienet eivät välttämättä ole silmissäni ison riskin kohteita. Eiköhän ne tuolta toisistaan erotu ![]()

En kuitenkaan kokonaisuutena näe, että hajautuksesta huolimatta osakesalkun sisältö vastaisi mitään indeksiä näillä valinnoilla, joten eroa indeksiin voi kertyä hyvässä ja pahassa. ![]() Yhtiöiden kehityksen seuraaminen on niin mielenkiintoista, etten haluaisi olla vain rahastojen parissa. Tämä on hassu yhtälö: sen verran olen ymmärtänyt että pitkällä aikavälillä luultavammin häviän indeksille, mutta en uskaltaisi olla samalla kokonaispainolla markkinalla, jos sijoitukset olisivat vain rahastoissa. Yksittäisissä yhtiöissä markkinan kokonaiskertoimet ei paina yhtä paljon mielessä(ehkä pitäisi painaa). Eli kuitenkin luulen päihittäväni indeksin

Yhtiöiden kehityksen seuraaminen on niin mielenkiintoista, etten haluaisi olla vain rahastojen parissa. Tämä on hassu yhtälö: sen verran olen ymmärtänyt että pitkällä aikavälillä luultavammin häviän indeksille, mutta en uskaltaisi olla samalla kokonaispainolla markkinalla, jos sijoitukset olisivat vain rahastoissa. Yksittäisissä yhtiöissä markkinan kokonaiskertoimet ei paina yhtä paljon mielessä(ehkä pitäisi painaa). Eli kuitenkin luulen päihittäväni indeksin ![]()

Kehityksen ja nettovarallisuuden arviointia sekoittaa hieman se, että omistuksia on sekä yksityisellä että osakeyhtiön puolella karkeasti 50/50. Jos purkaisin yhtiön, niin veroseuraamukset vaikuttaisivat laskevasti varallisuuteen ja tämä on huomioitu jakajassa. Merkitys tällä hetkellä n. 50t luokkaa, mutta laskee teoriassa vuosittain osinkojen noston kautta. Tässä vähän makustelen haluanko pitää yhtiön olemassa “ikuisesti” sijoitusyhtiönä vai olisiko yksinkertaisempi vaihtoehto parempi. Tietyllä tavalla yhtiön olemassaoloa puoltaa tulevaisuuden verotuskäytäntöihin liittyvät mahdolliset muutokset joiden vaikutusta omistajuus molemmilla puolilla saattaisi tasata.

Jatkossa tavoite on kasvattaa hitaasti Suomen ulkopuolisten indeksirahastojen osuutta. Uutta sijoitettavaa kertyy todennäköisesti vähän suhteessa salkun kokoon. Lähes kaikki nyt salkussa olevat osakkeet on suunniteltu vuosien pitoon, mutta joukossa on myös muutama joista irtautuminen on edessä todennäköisesti ensi vuoden aikana.

Arvostustasot hieman hirvittävät ja tästä syystä käteisen osuus pysynee tuolla tasolla tai laskee samalla vauhdilla asuntolainan lyhentyessä. Suhtaudun velkaan kenties keskimääräistä varovaisemmin ja näiden arvostuskertoimien ja korkotason vallitessa haluaisin pystyä maksamaan asuntolainan kerralla pois tarvittaessa. Jos kurssit kyykkää korkojen pysyessä alhaalla, voisin lisätä osakepainoa, mutta jos kurssit kyykkäisivät oikeasti reippaan koronnoston vuoksi, maksaisin varmaankin lainan pois. Velan ottamista osakkeita vastaan en voisi kuvitella tekeväni ikinä.

Perheessä eikä suvussa ole koskaan sijoitettu eikä puhuttu sijoittamisesta. Joko ylimääräistä ei ole ollut tai kaikki ylimääräinen on viiveettä kulutettu johonkin tarpeettomaan. Ymmärrän kyllä vanhempiani, jotka ovat eläneet nuoruutensa ihan todellisessa köyhyydessä ja osakkeet ei varmasti olleet kodeissa puheenaiheena. Oma lapsuus ei sisältänyt köyhyyttä, vaikka puutetta rahasta olikin ajoittain. Ikää nyt 37v ja osakkeita minulla on ollut yli 10 vuoden ajan vaihtelevasti, mutta kuitenkin varsin pienissä määrin verrattuna tähän hetkeen. Useassakin keskustelussa Martin Paasi on selittänyt miten hän pidempään tiesi korkoa korolle-ilmiön, mutta ei sisäistänyt sitä kunnolla. Jotenkin tunnistan itseäni siitä puheesta. Meriselityksenä voisin sanoa, että rahaa on ollut sidottuna sittemmin päättyneessä yritystoiminnassa, mutta ei se kaikkea selitä. Menneisyyden jossittelua oleellisempaa on tietysti se mitä nyt ja jatkossa tekee.

Tässä palstassa näen hirmuisen määrän toivoa tulevaisuuden suhteen. Tulee ihan huippufiilis, kun parikymppiset hahmottavat maailmaa paljon paremmin kuin itse koskaan. Vaikka jälkikäteen todeten huomattaisiin pörssin olleen karmeassa kuplassa 2021 lopussa, niin ei sillä ole väliä kunhan nuoret todella sisäistävät sijoittamisen mahdollisuudet itsensä kannalta. Se on vaikeampi huomata niitä ostopaikkoja, jos ei ole oikeasti omalla rahalla markkinalla mukana. Palstalta uskon saavani myös itse tukea, kun päästään kokemaan seuraavaa vuosien karhumarkkinaa.

Hyvää uutta vuotta! ![]()

![]()

43 tykkäystä

@Hillotolppa ja etenkin @Arvo_Roponen: Saako kysyä miksi osassa yrityksistä on noin pienet painot?

Esim Arvo:

Harviassa on 52% paino ja Arocellissa 0,5%. Hajautushyötyä voi pitää aika ohuena, jos Harvian prosentin notkahdus syö Arocellin tuplaamisen?

Esim Tolppa:

Keskon 11,3%:n paino ja RedHillin 0,2%, joka tarkoittaa noin 1,7%:n notkahduksen syövän RedHillin tuplauksen.

Tarkoitus ei ole mitenkään viisastella, vaan ylläoleva ajatus tuli aikoinaan Berkshiren ostaessa Barrick Goldia tyyliin vaihtorahoilla verrattuna Apple-omistukseen.

Ettei mene täysin ohi, niin voisin avata oman salkkuni vuodenvaihteen kunniaksi:

Rahastotydin:

Danske Teknologia 24%

Indeksirahasto Tanska 0,7%

Indeksirahasto Ruotsi 1,1%

Spiltan Inv.bolag 3,4%

Rob & Automation 2,6%

IS3N 4,1%

Osinkolingot:

Aflac 4,2%

Altria 2,5%

ADP 4,6%

BAT/BTI 2,9%

DLR 3,8%

WP Carey 2,9%

OST:

EVO 3,1%

Intrum 5,6%

Metso-O 4,9%

Sampo 3,6%

Talenom 3,8%

Kepillä jäätä

Global Atomic 6,3%

Oroco 1,1%

Käteinen 7%

Danske Teknologia oli ihka ensimmäinen sijoitukseni ensimmäisistä palkkatuloista. Jälkikäteen arvioiden sikakallis. Kehittynyt todella hyvin, vaikka en ole lisännyt pääomaa moniin vuosiin ja hieman itseasiassa nostanut tasapainotuksen vuoksi. En pidä suurta painoa kuitenkaan riskinä hyvin hajautetun portfolion takia. Itseasiassa tavoitteena on juurikin pitää iso positio rahastossa, jottei Apple, MS jne putoa liian pieneksi.

Molemmat Indeksirahastot otin koronadipistä ja tarkoitus oli säästää niihin laskumarkkinan ajan. No se suunnitelma kuivui nopeasti. Nyt tarkoitus myydä ne ja keskittää rahastoja, mutta tälle vuodelle tuli voittoja realisoitua ihan riittävästi. Ehkä ensi vuonna.

Spiltan Investmentbolagista olen kaavaillut indeksisalkun tukipilaria ja se onkin ainoa johon tällä hetkellä kk-säästän opintojen ohella.

2B76 tikkerillä tunnetun robotiikka-rahaston otin alunperin koronadipistä saadakseni painoa aasialaisiin teknologiayrityksiin, mutta siitä alkoi myöhemmin löytyä suurimpina aika pitkälle vain suurimmat yhdysvaltalaiset teknot. Nyt tilanne on hieman parantunut. Omistukset vaihtuvat turhan tiuhaan omaan makuun, joten pitää pohtia mitä tälle tekisi. Onneksi ei sentään ole markkina-arvoilla painotettu indeksi.

IS3N on indeksisijoittajien suosikki kehittyville markkinoille. Vähän miettinyt mitä tällekin tekisi. Tuotto viidessä vuodessa kk-säästöille luokkaa 30%, joten ei sillä kuuhun mennä. Suurimpina toisaalta TSMC, Alibabaa jne mielenkiintoista. Pohtinut myös tästä luopumista.

Osinkolingoista on tarkoitus pitää pitkään kiinni. Aflac, Automatic Data Processing ja Digital Realty Trust tarjoavat kasvavaa osinkoa ja WPC, Altria ja British American Tobacco puolestaan vuolasta nykyosinkoa. AT&T tuli listalta heivattua tarinan muututtua, mutta hieman pohdin sen palauttamista demergerin jälkeen. Osinkolingoista on haaveissa rakentaa “himmeli”,jonka kassavirralla salkku hoitaisi kk-sijoitukset/lyhentäisi lainaa, jos sellaista on päässyt kertymään.

OSTille olen kerännyt koronakuopasta ja sen jälkeen omasta mielestä “mielenkiintoisia tilaisuuksia”. Nyt salkussa olevien lisäksi siellä ovat käyneet ostojärjestyksessä NoHo, Fortum, (Neles), Smart Eye, Lohilo ja QT.

Viimeisenä listalla on ns. kepillä jäätä -kategoria, jossa olen panostanut pienen summan (1-2%) per osake sellaisiin yrityksiin, joissa uskon olevan kohtuu lyhyellä aikavälillä merkittävä triggeri ylöspäin. Näiden on tarkoitus pysyä ihan pienenä osana salkkua, mutta Global Atomic on noussut salkun suurimmaksi n. 8x kurssilla. Oroco on puolestaan vetänyt luokkaa -25% tauluun, joten pohdin pitäisikö ostaa lisää vai luopua kokonaan.

Tähän mennessä pudonneista osakkeista luopuminen on osunnut hyvin, sillä sekä Loudspring että Lohilo jatkoivat iloisesti yli 50% alemmas omasta myynnistäni.

23 tykkäystä

Oma salkku on tuossa muutama viesti ylempänä, mutta laitetaan tähän vielä lasten 22.4.2020 avattujen salkkujen tilanne 31.12.2021. Sijoitettuna on lähes kuuden vuoden lapsilisää vastaava summa kummallakin. Ostot, myynnit, osingot ja uudelleen sijoittelut huomioiden - sekä myös ensi vuonna maksettavat 2021 myyntiverot vähentäen - sijoitettu pääoma kasvanut reilussa puolessatoista vuodessa 86 %. Olen tyytyväinen, koska lasten rahojen suhteen olen omia rahojani tarkempi riskienhallinnan kanssa. Siinäkin mielessä sijoittaminen on onnistunut, ettei tappioita ole tarvinnut realisoida juuri lainkaan. Toki 2020 kuopasta tuli ostettua myös hitaahkosti toipuneita osakkeita (mm. Wärtsilä), joiden paras nousu tapahtui vasta kun olin jo ehtinyt myydä ne. Toisaalta alkuvaiheessa Metso Outotec oli reilussa ylipainossa ja sitä kevensin nousun jälkeen onnistuneesti mm. Harvian hankinnan kannalta.

Yhtiö, osuus salkusta (ensimmäinen ostopäivä, salkussa olevien kasvu)

- Harvia 30,8 % (5.1.2021, +75,6 %)

- Metso Outotec 13,1 % (27.5.2020, +77,6 %)

- Konecranes 12,3 % (22.4.2020, +92,5 %)

- Revenio 9,7 % (30.3.2021, -12,6 %)

- Vaisala 9,3 % (30.3.2021, +48,3 %)

- Solteq 6,5 % (1.2.2021, +9,2 %)

- Kemira 4,7 % (8.10.2021, -1,8 %)

- Orthex 3,7 % (8.10.2021, +5,8 %)

- Optomed 3,4 % (1.9.2021, -22,2 %)

- Efecte 2,3 % (5.8.2021, -11,55 %)

- Tecnotree 2,1 % (30.3.2021, +16,5 %)

- Reka 2,0 % (5.2.2021, +12,1 %)

Salkussa käyneet (ensimmäinen ostopäivä ja viimeinen myyntipäivä):

- Wärtsilä (22.4.2020 - 25.1.2021)

- Apetit (27.5.2020 - 29.10.2020)

- Raisio (27.5.2020 - 29.10.2020)

- SSAB (8.6.2020 - 24.6.2020)

- Tokmanni (29.10.2020 - 8.10.2021)

- Talenom (4.2.2021 - 30.3.2021)

- Vincit (30.3.2021 - 10.5.2021)

11 tykkäystä

Kiitos kysymyksestä, en pidä sitä lainkaan viisasteluna vaan hyvänä huomiona ![]()

Vähän yritin sitä tuossa avata, että nuo pienet osuudet näyttävät minulle riskipitoisilta kohteilta, joissa en pystyisi olemaan suurella painolla vaikka tutkisin niitä satoja tunteja, mutta olen kuitenkin niistä pintapuolisesti kiinnostunut. Lääkekehitys ja kryptot varsinkin sellaisia, että pidän omistuksen nollaantumista paljon mahdollisempana kuin 10-100 kertaistumista, mutta niissä kuitenkin on tuo kerroinmahdollisuus. Tuo mainitsemasi Redhill on saavuttanut salkun pienimmän osuuden laskemalla n. 75 % ![]() Se saa olla mukana punaisena rivinä muistuttamassa, etten jatkossakaan pelaa kaltaistensa kohteiden parissa sen suuremmilla painoilla.

Se saa olla mukana punaisena rivinä muistuttamassa, etten jatkossakaan pelaa kaltaistensa kohteiden parissa sen suuremmilla painoilla.

Vähän samaa tuolla raaka-ainemarkkinapuolella. Merkityksellisempää niitä on seurata edes huumorilla, kun on jotain pelissä.

Tuo Oroco ja Voxtur on sen kaltaisia sijoituksia, että kun täällä tuntuu olevan niistä niin vakuuttuneita ihmisiä, niin voin minäkin ihan puhtaasti peesailumielessä laittaa hieman sisään. Jos kaikki menee hyvin, kiitän selvitystyön tehneitä, mutta asioiden mahdollisesti mennessä vihkoon syytän vain itseäni.

Näiden osalta en väitä, että ne olisivat jotenkin hurjan riskisiä ja niissä isolla painolla olevat olisivat liian uhkarohkeita. En vain itse koe saaneeni niistä sellaista selvyyttä, että nyt all in. Voxturissa idea ja tämän hetkiset askelmerkit vaikuttaa toki hyviltä, mutta uskon kilpailuakin syntyvän ja ehkä kaikista eniten minua hiertää siinä tai missä tahansa muussakin sijoituskeississä, jos ympärille ilmaantuu tahoja jauhamaan varmoista monikymmenkertaistumisista.

Juuri tuo Kesko ehkä eniten mietityttää arvostuskertoimien laskun osalta lyhyellä aikavälillä, vaikka onkin varsinainen laatuyhtiö. Pidemmän päälle näen Keskolla isoja mahdollisuuksia parantaa tuottavuutta robotiikan ja keinoälyn avulla. Siinä kehitysvaiheessa saattaisi jopa kauppiasmalli purkautua ja sieltä tulla karkeasti jopa 2-3 prosenttiyksikköä lisää pt kaupan tulosriville. Samalla sitten osakesarjatkin yhdistyisi ja tuo A sarja ottaisi loikan, mutta tämä näkymä siis jossain 10+ vuoden päässä. Pienen määrän volkkarin osakkeita myin pois, sillä volkkarin mahdollinen menestys sataa sitten Keskonkin laariin. Odotan että sähköautojen yleistyessä early adaptereista valtaväestöön, perinteiset ja tutut merkit ovat vahvoilla, jos tuote on edes sinnepäin riittävän hyvä. Rautakaupan puolella Keskolla on Pohjoismaissa viehättäviä kasvumahdollisuuksia. Helanderin näytöt johdossa vakuuttavat. Ainoa kauneusvirhe oli kuvitelma apteekkijärjestelmän nopeasta murroksesta ja se Hehku ketjun perustaminen. Tässäkin kuitenkin isot pisteet virheen nopeasta hyväksymisestä ja ketjun lopetuksesta.

Toivottavasti edes hieman avasi ratkaisujen taustaa ![]()

17 tykkäystä

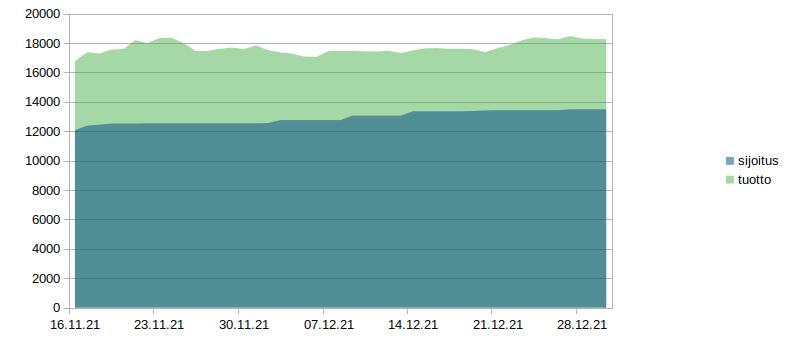

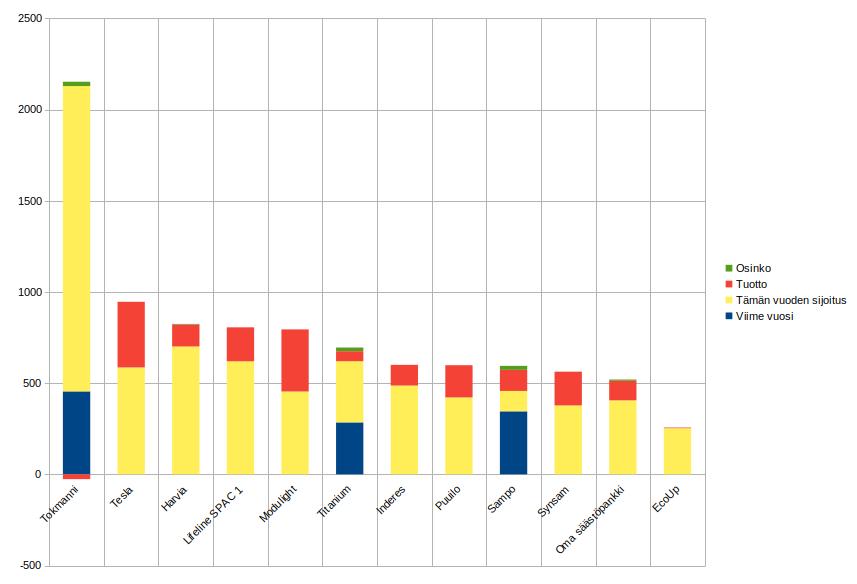

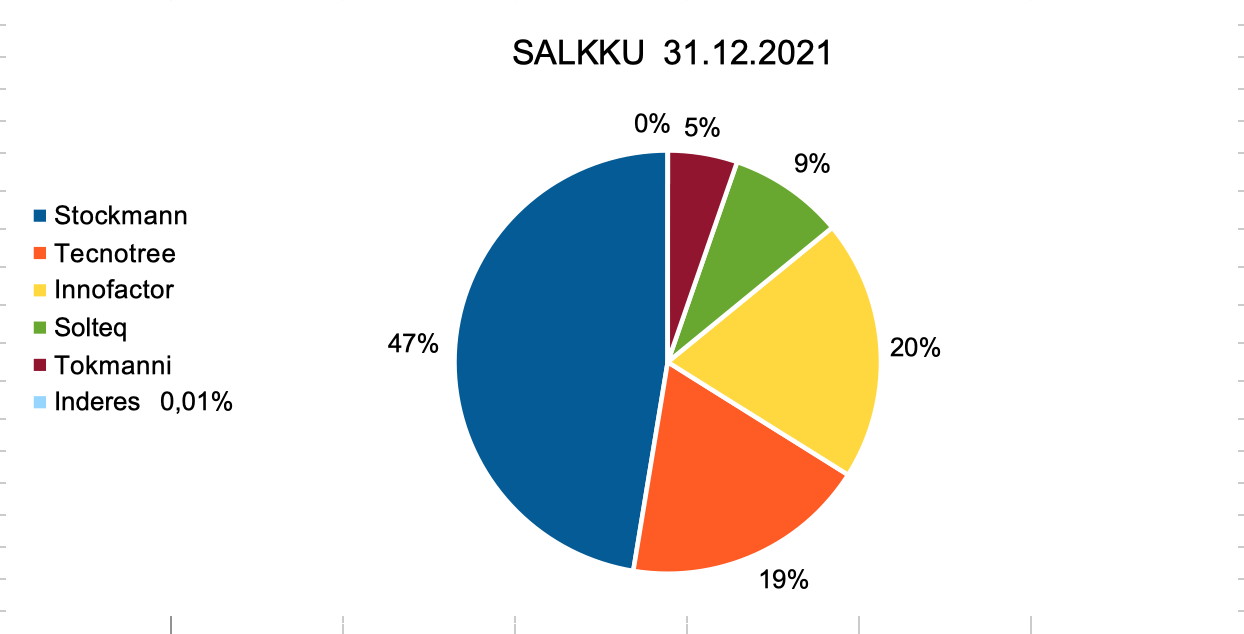

Joulukuu 31.12.2021

Odotettu pukkiralli tuli kuin tulikin ja vuoden viimeinen kuukausi päätyi mukavasti plussalle ![]()

![]() . Eilen aamulla salkku piikkasi hetkeksi nipin napin yli 16.8. olleen edellisen ATH:n, mutta putosi päivän päätteeksi elokuun lopun tasoihin. Kaikki osakkeet ovat tällä hetkellä plussalla eli veroveivauksia tuli tehtyä. Salkussa pyörähti Lead desk, joka on mielenkiintoisessa vaiheessa ja vaatii parempaa tutustumista lähinnä arvostustasoja ajatellen.

. Eilen aamulla salkku piikkasi hetkeksi nipin napin yli 16.8. olleen edellisen ATH:n, mutta putosi päivän päätteeksi elokuun lopun tasoihin. Kaikki osakkeet ovat tällä hetkellä plussalla eli veroveivauksia tuli tehtyä. Salkussa pyörähti Lead desk, joka on mielenkiintoisessa vaiheessa ja vaatii parempaa tutustumista lähinnä arvostustasoja ajatellen.

Edellisen kuukauden katsaus: Joulukuussa OPO kasvoi nostot ja talletukset mukaan luettuna 11,5%, kauppoja 39kpl ja vipu edelleen 15%.

Lähikuukausien odotukset: Odottelen Stockmannin Helsingin kiinteistökauppaa, ja ylipainon pudotusta. Myös Innofactorin painoa saatava pienemmäksi. Näiden myötä tarkoitus saavuttaa pieni käteispositio pitkästä aikaa.

Stockmann: Tallinna ja Riian kiinteistöt myytiin! Vielä Helsinki. Rauhassa tämän kanssa. Q3 tulokset tosi hyvät. Lindex lv +15,7%, ebit 18,7%, verkkokauppa + 54,5%. Stockmann lv +11,7% ja niukasti positiivinen ebit. Vähitellen myös turistit takaisin kivijalkoihin. Latvian rajoitukset poistettu, mutta vaikuttavat silti Q4 tulokseen. Ensivuoden tuloksen perusteella edullinen. Kulujen karsiminen jatkuu aktiivisesti. Saneerauksesta pois 2022? Lindex!

Tecnotree: Tecnotree nousee midcappiin tammikuun kolmas päivä. Liekö lisää institutionaalisia sijoittajia mukaan? Zain Bahrain jatko diili. Q3 lv +24,7%, ebit 39%. Ebit korkealla ja optiona kiihdyttää lv:n kasvua antamalla hetkellisesti siimaa ebitistä. Vahva tilauskanta, toimitukset etänä, uudet vertikaalit Moments ja Spark intelligent wallet, partneriverkosto.

Innofactor: 2021 oli kovaa painetta myyntilaidalla, mutta vihdoin Rimonne ja Hallikainen saivat myytyä osakkeensa. Edelleen edullinen kunhan vain Ruotsikin saadaan mukaan tuloksen tekoon. 2,3€ milj. vahingon korvaukset! Q3 kohtalaisen hyvä tulos, mutta Suomen organisaatiojärjestelyt heikensivät liikevaihdon kasvua ja Ruotsin käyttökate edelleen tappiollinen. Suuri tilauskanta. Norjalla ja Tanskalla menee hyvin. Ruotsi onnistui projektien myynnissä Q3. Uskon Ruotsin Q4 hyvään tulokseen Q3 myynnin ja ennen kesää tehtyjen merkittävien kauppojen ansiosta. Miten Suomen uusi organisaatiomalli toimii Q4? Osaajapula? Kertoimilla nousuvaraa verrokkien tasolle kunhan muut maat tekevät osansa.

Solteq: Solteq rintamalla edelleen hiljaista! Toimarin vaihto tuo epävarmuutta ja myös Softwaren kansainvälistyminen tuo jännitettä kun mitään ilmoituksia ei ole tullut. Miten ruotsin datahub etenee? Kuinka kaksi siirtynyttä projektia etenee? Osaajapula, komponenttipula?

Mutta näkymät softwarella ja digitalilla ovat silti hyvät. Ulkomaista eritoten Tanska kasvaa.

Tokmanni: Kuusamon laajennus ja Mäntsälään isompi logistiikkakeskus. Tokmanni on lasketellut, mutta sen johto, strategia ja toiminta vakuuttaa ja rauhoittaa. Oletettavasti kannattavuutta painaa edelleen logistiikkakustannukset, koska tavarat hankittu jo valmiiksi. On myös positiivista, että tavarat oli joulukauppaan ja kevätsesonkiin valmiina. Tavarantoimittajapäivänä vitsailtiin ruotsiin laajentumisen kanssa. Kanta-asiakkaita 600k. Suoratuonti kasvussa. Hyvä osinko.

20 tykkäystä

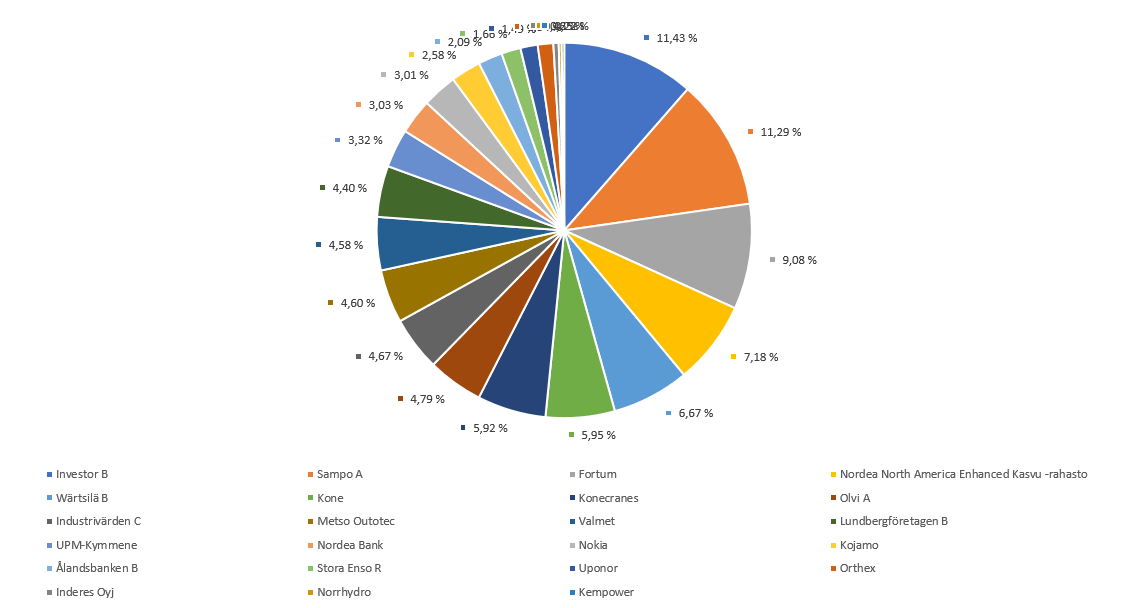

On jälleen salkkupäivityksen aika. Mitään mullistavaa ei ole salkussa tapahtunut Q4 aikana, mihin myös täytyy olla tyytyväinen. Sijoitusstrategiaan kun kuuluu sijoittaa pitkäjänteisesti valittuihin yhtiöihin, niin silloin asiaan sovi että lappuja veivataan edes takaisin. Tosin Nordeaa hieman kevensin (tätä pohdin Q3 päivityksen yhteydessä) ja sijoitin muihin omistuksiin. Suurimmat omistukset ovat pysyneet aika samoina, tosin nyt Investor AB näyttää turvonneen suurimmaksi omistukseksi ainakin hetkellisesti.

Q4 aika salkkuun on tullut pieniä siivuja uusista yhtiöistä IPO:jen kautta (Inderes, Norrhydro, Kempower). Murusiahan sieltä on tullut, mutta olkoon mukana salkussa. Muihin IPOihin en ole osallistunut, nämä ovat omasta mielestäni tuntuneet laadukkailta yhtiöiltä ja siksi olen niihin osallistunut.

Sitten tuli ostettua Uponoria salkkuun. Yhtiö taisi tiedottaa Q3 yhteydessä että raaka-ainehintojen kanssa on paineita ja kurssi hieman laski, mielenkiintoista nähdä mitä kertovat Q4 yhteydessä. Pidän yhtiötä kuitenkin laadukkaana ja sillä on vahva ja pitkäjänteinen pääomistaja ja pitkää peliä tässä pelataan itse myös.

Salkun osinkotuotto näyttäisi ennusteiden perusteella olevan hieman yli 5,0 %, mihin olen varsin tyytyväinen. Tämä sisältää tietenkin lisäosinkoja ja pääoman palautuksia, mutta kuitenkin.

Mielenkiintoista nähdä minkälainen vuodesta 2022 tulee. Tällä hetkellä olisi hieman sotakassaa sivussa, mutta ei tuo ostaminen helppoa ole tällä hetkellä. Vai voiko tämä nousu tästä vain jatkua, voiko ? ![]()

Hyvää Uutta Vuotta kaikille!

12 tykkäystä

Kiitos minunkin puolestani kysymyksestä. Hieman samoilla linjoilla olen @Hillotolppa :n kanssa. Tuolla Salkkujen tuotto-% -ketjussa jo vähän tätä kysymistä sivusinkin.

Tiedostan hyvin lääkekehityksen korkeat riskit, mutta haluan olla siinä mukana, koska onnistuessaan luvassa voi olla suuria saavutuksia ihmiskunnan hyvinvoinnin näkökulmasta. Siis kyse ei ole puhtaasti sijoittamisesta, vaikka pitäähän yritysten näyttää myös sijoitusnäkökulmasta mahdollisilta onnistujilta. Valitsin salkkuuni 2020 loppupuolelta alkaen vähän Suomi-Ruotsi maaotteluhengessä kolmikot BBS-Faron-Herantis vs. AroCell-Bonesupport-Xbrane, muistaakseni silloin kaikki aika tasaisilla panoksilla. Taisivat kukin olla noin 1 % silloisesta salkusta. Ajatuksenani oli, että jos yksi noista kuudesta onnistuu - mitä pidin silloisten näkymien perusteella hyvinkin realistisena mahdollisuutena - olen ainakin omillani. Jos taas kaksi, olen reilusti voitolla. Kolmen onnistumisesta en paljon edes haaveillut, todennäköisyys oli kuitenkin pieni. Mielestäni tuo kuuden yhtiön kokonaisuus voidaan nähdä yhtenä pakettina, jonka riski on hajautettu jakamalla panos kuuteen yhtiöön. Tarinan kehittyessä mielestäni oikeaan suuntaan olen toki valmis satsaamaan yksittäiseen yhtiöön lisää. Näin toimin varsinkin AroCellin kohdalla, joka oli parhaimmillaan yli 5 % salkusta - jopa vähän alkuperäisen sijoitussuunnitelmani vastaisesti. No, riskit toteutuivat karulla tavalla ja menetin noin 75 % yhtiöön sijoitetusta pääomasta. Myös muiden mainittujen yhtiöiden määrät ovat jonkin verran eläneet. BBS on myyty salkusta kokonaan pois, mutta muiden suhteen aion aika rauhassa odotella ja katsoa, tapahtuuko hyviä asioita.

Harvian osalta ylipaino on myös harkittu riski, mutta kuitenkin aivan eri luokassa. Olen lisännyt sitä noin kolmekymmentä kertaa 13 euron tasolta lähtien keskihankintahinnan ollessa nyt 33 euroa. Toistaiseksi en ole nähnyt syytä vähentää omistustani, mutta erityisen tarkkana tämän kanssa yritän olla. Vanhimman osan myyminen aiheuttaisi sen luokan veroseuraamukset, etten ihan helposti siihen lähde.

EDIT: Koitettu korjata linkki täsmällisemmäksi.

9 tykkäystä

Salkun kokoonpano vuoteen 2022 ulkomuistista pienillä pyöristyksillä (AOT + OST).

Käteinen 55%

Orthex 10%

Harvia 10%

Fodelia 10%

Kamux 10%

Tokmanni 5%

Korkeaan käteinpainoon on kaksi syytä. Harvian paino tippui tällä viikolla 30% → 10% 59,70€ hintaan (otsa märkänä tullut tankattua Onvest dipistä asti 50-52€ väliltä. Kevennelty jo aikaisemminkin).

Toisena syynä on skeptisyys vuoteen 2022. Seuraillaan ostopaikkoja ja uutisvirtaa.

Kamux, Fodelia ja Orthex oikeastaan kaikki salkussa samalla periaatteella. 2023 suunnatuilla katseilla pidän jokaisen stragiasta, tuotteen / yhtiön mahdollisuuksista jatkaa tarinaansa.

Tokmannia olisi voinut jälkikäteen ajateltuna tankata enemmänkin, kun käytiin 18€ nurkilla. Arvostus siedettävä ja osinkotuotto + kasvu riittää kevyesti ansaitakseen paikkansa.

Kamuxia tuli kevenneltyä isommissa satseissa 14-12€ välissä siten, että positio kävi nollassakin ja takasin ostoihin palasin siten, että keskihinta on nyt 10,93€. Turskaakin tuli, mutta ei niin paljoa, kun olisi istunut koko matkan kyydissä.

Nestettä pari kertaa ostelin, mutta 41,xx, 42,xx hinnoista, mutta tyrkkäsin nekin pois, kun käytiin 44,50€ hujakoilla. Näillä sai OST:n parkkeetattua ATH lukemiin vuoden loppuun Harvia myyntien kanssa. Tämä myös osa syynä lopulliseen käteispainoon.

15 tykkäystä

Päätän ensimmäisen suorien osakesijoitusten vuoteni tällaisella boomertsibum-salkulla (osakkeet boomeria, tuotot bumtsibumia) OST:n puolella:

Tokmanni 23 %

Wulff Group 13 %

Tecnotree 10 %

Orthex 10 %

Sampo 9 %

TietoEvry 8%

+Käteinen 29 %

Tällä salkulla nukun yöni hyvin myös ensi vuonna, kun arvostuskertoimet ovat (muuhun nykypörssiin suhteutettuna) kohtuulliset ja bisnespuoli rullaa hyvin. Muilla tileillä on lisäksi Inderesin annista saatu pikkusiivu, Suomi-indeksirahastoa, Aasia-indeksirahastoa ja USA-indeksirahastoa.

[Prosenteista ei pyöristysten vuoksi tule tasan sata, mutta olkoon nyt näin…]

16 tykkäystä

Aloin säästää OP-Pohjoismaat indeksirahastoon helmikuussa ja OP-Maailma indeksirahastoon elokuussa. Tein ensimmäiset osakesijoitukset vasta syyskuussa. Salkussa on käynyt kova puhuri, kun olen kokemattomuuttani ostanut ja myynyt ja tehnyt aivan turhia siirtoja. Veivailuista olen kuitenkin jäänyt pienesti voitolle. Analyyseja ja Foorumia ahkerasti seuraamalla on ymmärrystä pikkuhiljaa kertynyt, ja nykyiseen salkun sisältöön olen riittävän tyytyväinen. Suurin paino on osinkoyhtiöissä, ja pienellä painolla on mukana riskisempiä yhtiöitä, joita pidän kuitenkin kiinnostavina ja joiden kehitystä haluan seurata. Tarkoitus on jatkaa näillä ja lisätä samalla käteisen määrää. Käteisen osuudessa pääsin jo reiluun 20 prosenttiin, mutta kummasti tuo käteinen alkaa poltella, kun sitä vähän kertyy. Salkun osakkeiden keskihinta on korkea ja turvamarginaalia ei ole, joten käteiselle on tarve, jos hyviä ostopaikkoja sattuisi vuoden aikana tulemaan. Kiitos Inderesin analyytikoille ja Foorumin jäsenille kokemuksen ja viisauden jakamisesta. ![]() Alkavana vuonna sitten Premium-jäsenyyden voimin lisää viisautta sijoittamiseen.

Alkavana vuonna sitten Premium-jäsenyyden voimin lisää viisautta sijoittamiseen.

15 tykkäystä