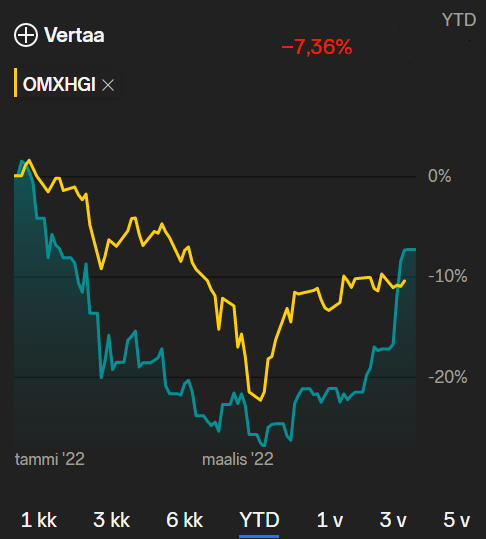

Salkku päivitys. Olen tällä hetkellä 20v ja aloittanut sijoittamisen 2020. Harmittaa hieman kun kaikki tuotot melkeinpä syöty tältä ajalta viimeisen 5kk aikana.  Teen melkeinpä kaikki ostoni sillä ajatuksella, että en tule koskaan myymään niitä eli +20 vuotta. (tietenkin elämäntilanne voi muuttua ja myyntejä joutua tekemään). Olisi hienoa saada jotain kommentteja salkusta onko valinnat mahdollisesti hyviä tulevaisuutta ajatellen. Kaikki kommentit ei välttämättä ole oikein yhtiöiden alla.

Teen melkeinpä kaikki ostoni sillä ajatuksella, että en tule koskaan myymään niitä eli +20 vuotta. (tietenkin elämäntilanne voi muuttua ja myyntejä joutua tekemään). Olisi hienoa saada jotain kommentteja salkusta onko valinnat mahdollisesti hyviä tulevaisuutta ajatellen. Kaikki kommentit ei välttämättä ole oikein yhtiöiden alla.

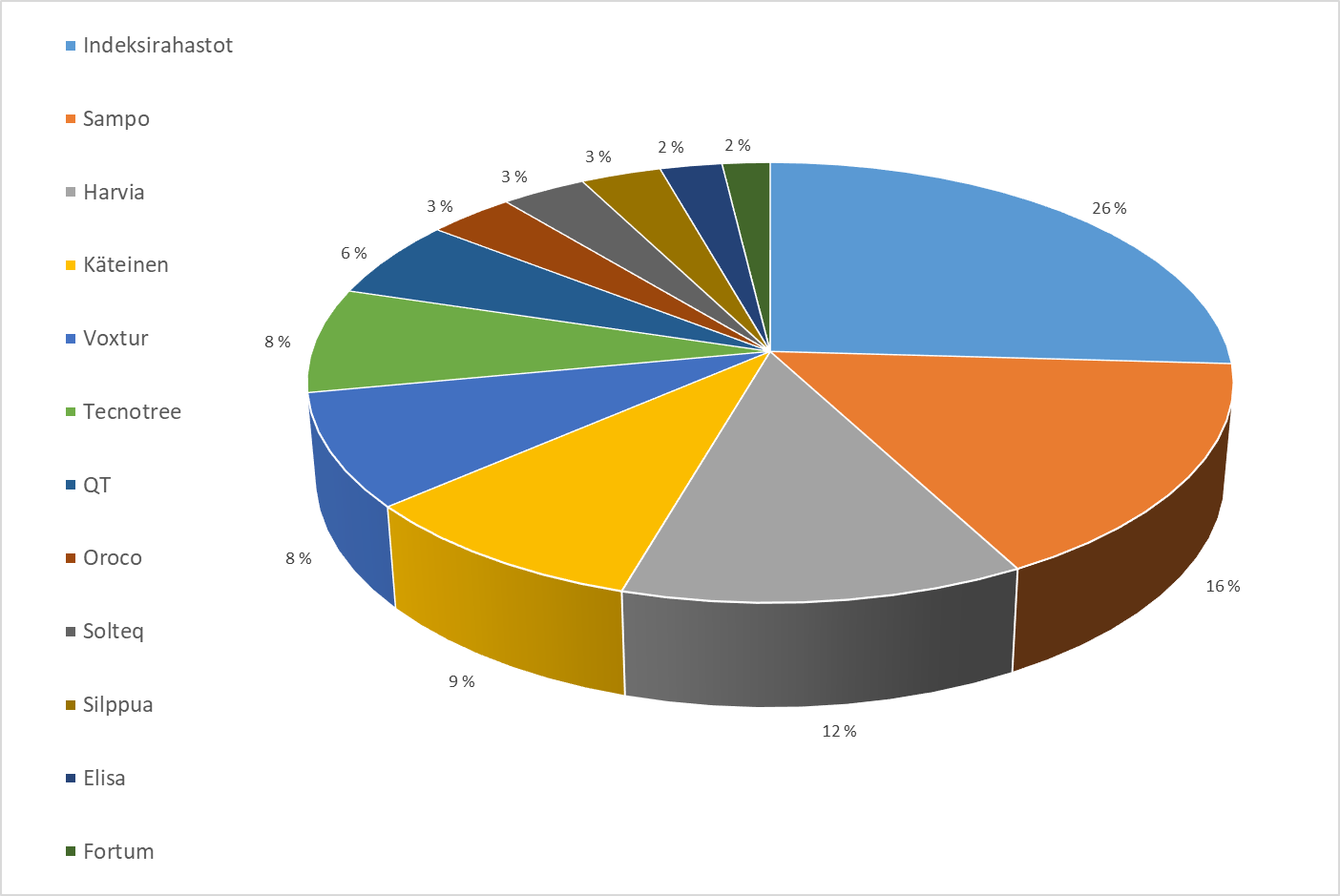

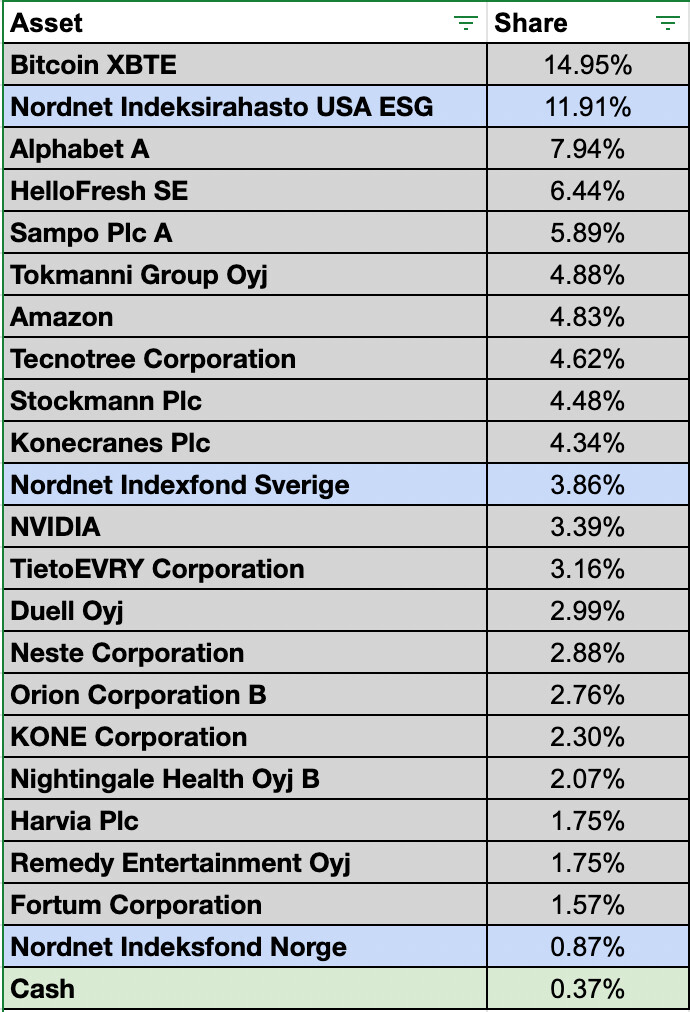

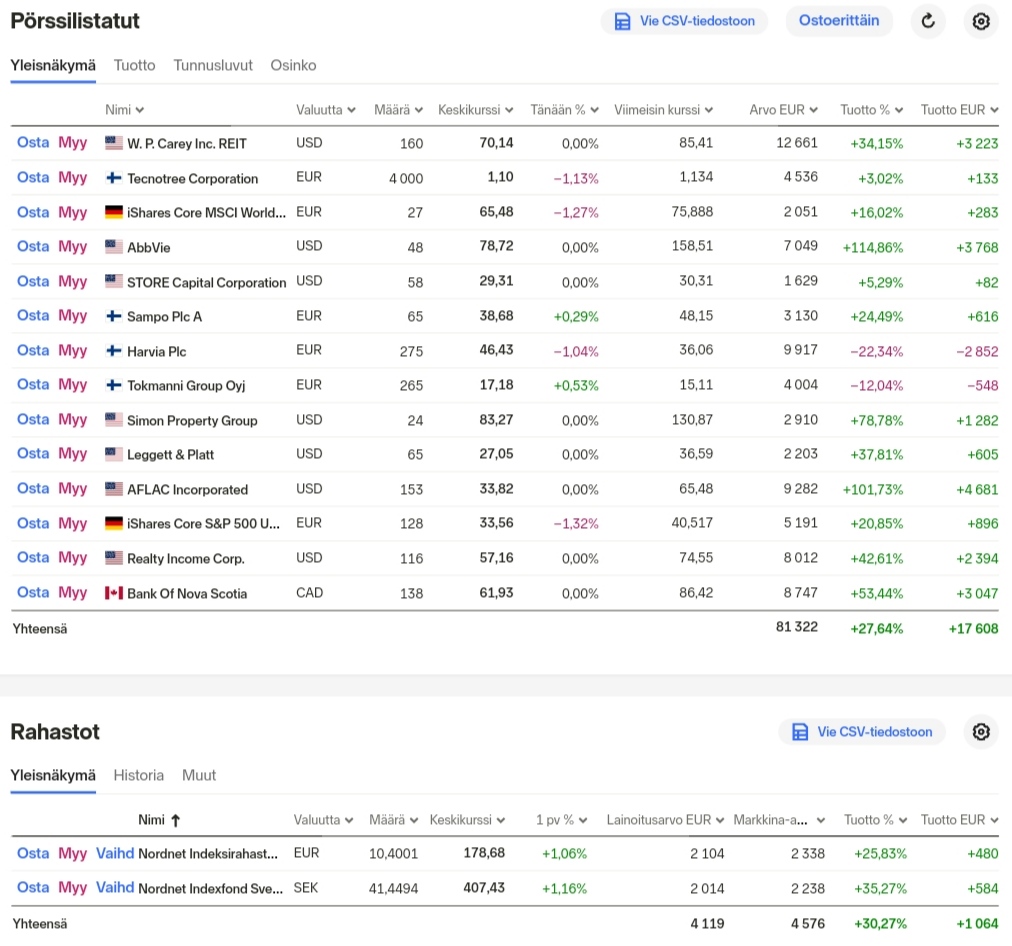

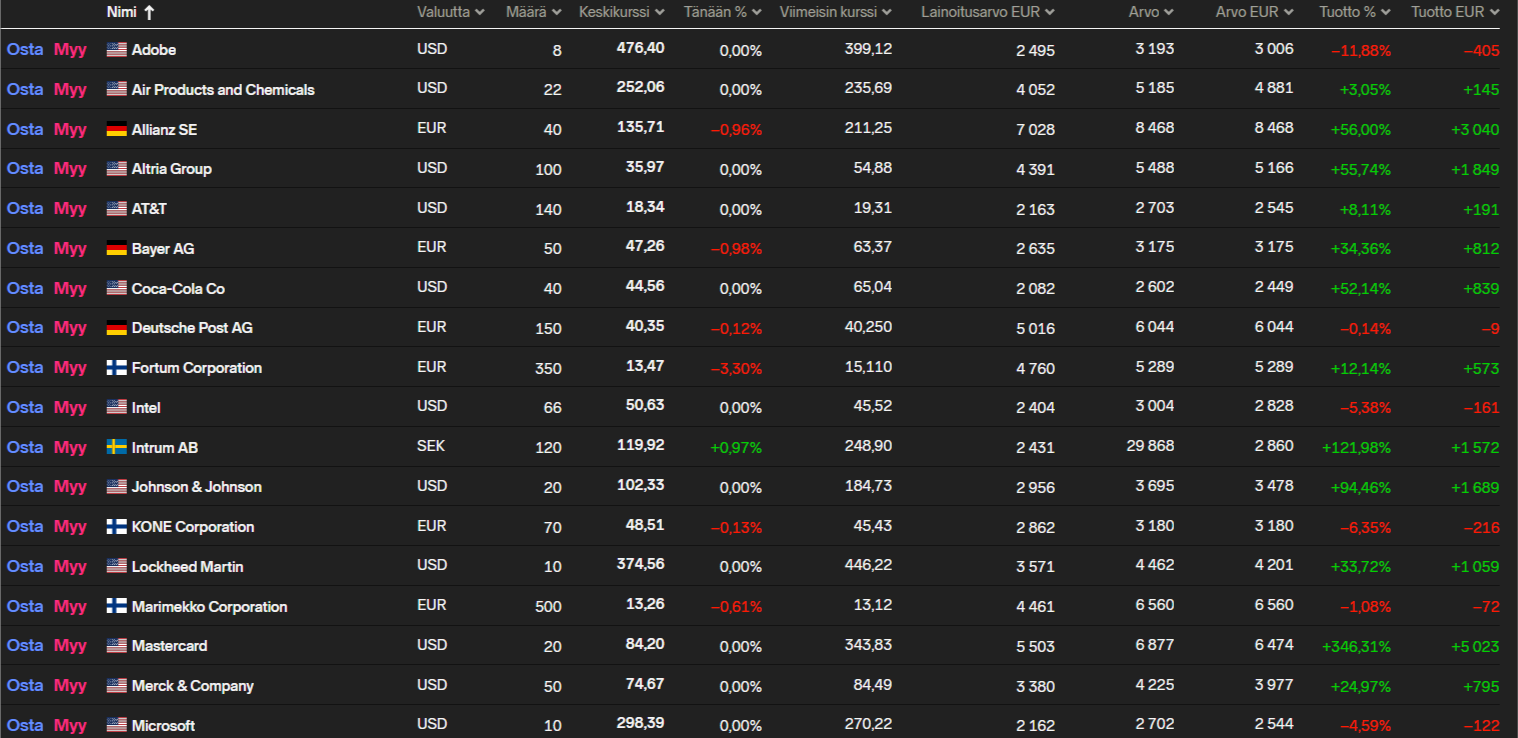

Osake salkun sisältö (OST):

Capman 17,6%

Capman tuo vuosittain kasvaavaa osinko virtaa salkkuuni. Yhtiö on luotettava ja uskon heidän kasvavan tasaisesti tulevaisuudessa. Pidän myös siitä että toimitusjohtajalla merkittävä omistus yhtiöstä.

Qt Group 16,3%

Vaikka Q1 olikin pieni pettymys uskon heidän tekemiseen tulevaisuudessa. Heillä on ainutlaatuinen tuote.

Dovre Group 13,7%

Tekee hyvää tulosta tutkan alla. Tuntuu että Dovrea kurssia painaa sen menneisyys tai analyytikko seurannan puutos, jonka vuoksi iso yleisö ei ole huomannut yhtiötä.

Valmet 13,1%

Laadukas yhtiö Neles fuusion jälkeen. Noin 5% osinko tuotto kelpaa myös tästä, vaikka olenkin hieman osingon maksua vastaan yleisesti.

Harvia 11,9%

Laadukas Suomalainen yhtiö, jonka tuotteista itsekkin tykkään. Luotan Harvian kykyyn tehdä jatkossakin laadukkaita yritysostoja ja kasvaa tätä myötä epäorgaanisesti ja orgaanisesti.

Tecnotree 6,5%

Yhtiö jonka painoa tulen vielä luultavasti lisäämään salkussa.

Faron Pharmaceuticals 5,3%

Ison potentiaalin omaava lääkefirma Suomesta. Kaikki eväät yrityksellä menestyä isosti tulevaisuudessa.

Modulight 5,1%

Tuote on hyvä, mutta kaupallistaminen ei nyt oikein suju. Pysyy salkussa, mutta en tule tekemään lisäyksiä.

Nightingale 4,6%

Hieno tuote, jota ajattelin itsekkin käydä kokeilemassa. Uskon firman potentiaaliin varsinkin, jos ennaltaehkäisevän työterveyden merkitys nousisi Suomessa.

Lamor 3,4%

Tuntuu että firma menee kanssa hieman tutkan alla. Vaikuttaa hyvin laadukkaalta ja mahdollisia lisäyksiä tulossa.

Arocell ja Patientsky 2,5%

Usko vähän jo vajonnut näihin, mutta en usko että tulen myymäänkään.

Rahastosalkku, joka pyörii kuukausisäästöllä (AOT):

Handelsbanken USA indeksi 25,1%

DNB Fund Renewable Energy retail A 10,6%

Nordnet indeksfond Norge 12,7%

Nordnet Indeksi Eurooppa ESG 14,9%

Nordnet Indeksirahasto Suomi 22,6%

Kryptot (näitä on hyvin maltillinen määrä):

Bitcoin 76%

Ethereum 24%