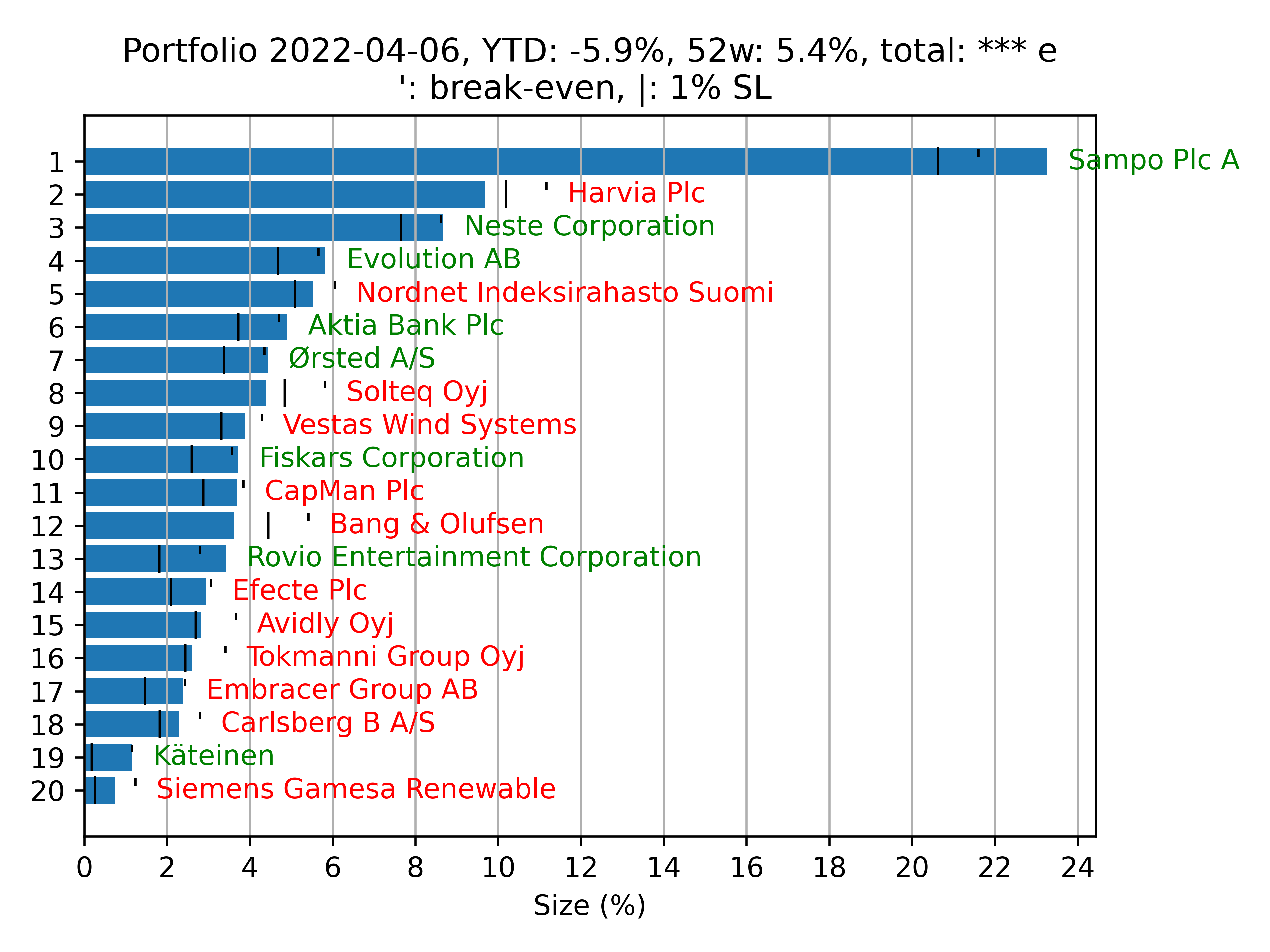

Tietää että, taas on yksi kvartaali takana, kun Puuilo ilmoittaa Q4 raporttinsa. Laitetaanpa siis oma myöhäinen Q4 - Q1 salkku päivitys kehiin.

Onhan tämä ollut hullua aikaa. Salkku kävi pahimmillaan -25% YTD, mutta sinä hetkenä oli vaikea ylipäätään miettiä rahaa tai pörssiä. Meni varmasti viikko ilman, että katsoin edes salkkua, oli sen verran paha olo sodan takia.

Kauheudet eivät ole loppuneet, mutta mieli on vähän tasapainottunut. Vuoden alku on ollut minulle heikko, salkku kävi parhaimmillaan +0,50% ja sen jälkeen on ollut pulkkamäkeä. Sain kuitenkin todella positiivisen uutisen toissa päivänä, kun minulle ilmoitettiin, että pääsen syksyllä aloittamaan maisterin opinnot International Business Management -linjalla. Ennakkoon paikkoja oli sen verran vähän, että olin aivan varma ettei minulla ole sinne asiaa, mutta ehkä oli heikko vuosi?  Joka tapauksessa seuraavat kolme vuotta on tiedossa osa-aikaisia opiskeluja, kokoaikaistyön ohella. Hyvästi vapaa-aika.

Joka tapauksessa seuraavat kolme vuotta on tiedossa osa-aikaisia opiskeluja, kokoaikaistyön ohella. Hyvästi vapaa-aika.

Olen hyödyntänyt halventuneita hintoja vähän tavallista runsaammin. En missään nimessä ole mennyt all in, mutta normaaliin verrattuna olen hieman runsaammalla kädellä ostellut. Olen viimeisen vuoden aikana muovannut sijoitusstrategiaani itselleni sopivaksi ja tiedän nyt aika tarkkaan minkälaisia yhtiöitä etsin. Lisäksi olen todennut, että tykkään ostella seurantapositioita, jo ihan oppiakseni enemmän yritysten liiketoiminnasta. Skin in the game lisää yllättävästi mielenkiintoa.

Salkusta on myyty pois kaksi yhtiötä.

Fodelia: Ostin Fodeliat takaisin vuoden alussa. Tykkäsin heidän liiketoimintamallista. Tiesin, että negaririski on olemassa, mutta ehkä suurin pettymys oli se, että pitkän aikavälin taloudellisia tavoitteita vedettiin niin reilusti alas ettei keissi oikein enää täyttänyt omia kriteerejäni. Tästä syystä möin Fodeliat pois tappiolla, mutta pysyn lojaalina sipsien syöjänä.

Aallon Group: Aallonissa ei varsinaisesti ollut mitään vikaa. Pidin defensiivisyydestä, mutta halusin lisäillä Kamuxia, joka oli halventunut mielestäni aika perusteettomasti ja vaikuttaisi minusta paremmalta pitkän aikavälin tapaukselta. Jotain oli myytävä, jotta tilalle sai muuta, joten tästä syystä luovuin Aallonista.

Salkkuun päätyneet uudet yhtiöt:

Efecte: Efectessä olen ollut omistajana aikaisemminkin. Kurssi oli halventunut riittävästi, jotta se herätti taas mielenkiintoni. Mielestäni yhtiön riskiprofiili on madaltunut kun break-even on saavutettu. Yhtiö tekee tasaista SaaS tulosta ja nyt saattaa olla kiva hetki palata omistajaksi.

Qt Group: Olen kuuttia seurannut vierestä pitkään, välillä käynyt omistajana, mutta myynyt korkean arvostuksen takia. Arvostus oli nyt laskenut, joten mielestäni oli oikea aika aloittaa ostot. Arvostus kävi tosin niin lyhyen hetken matalalla, etten ehtinyt lisäillä…joten nyt minulla on vain pieni seurantapositio tätä.

Stockmann: Olen seurannut Stockan kommelluksia viimeiset viisi vuotta. Pari vuotta sitten en olisi millään halunnut omistaa Stockaa. Mielestäni tavaratalon myyntiin liittyi myös niin paljon asioita ja muuttuvia tekijöitä joista en itse ymmärtänyt, joten en pystynyt realistisesti hahmottamaan riskejä. Nyt kun tavaratalo on myyty suhteellisen järkevään hintaan ja suurin osa veloista on kuitattu on tilanne kokonaan toinen. Siksi ostin pienen seurantaposition itselleni. Mielestäni arvostus on matala, vaikka eihän tässä tietenkään mistään timanttisesta yhtiöstä ole kyse. Käänteeseen on kuitenkin nyt eväät, on sitten toinen asia käytetäänkö ne hyväksi.

Olen periaatteessa jakanut salkkuni kolmeen eri sektoriin. Kulutustuotteet, finanssi ja teknologia. Niissä uskon, että oman kiinnostukseni turvin voin tulevaisuudessa kehittää jonkilaista kilpailuetua oppimalla alan jujuja, kun taas esim. teollisuustuotteet eivät minua kiinnosta juuri lainkaan.

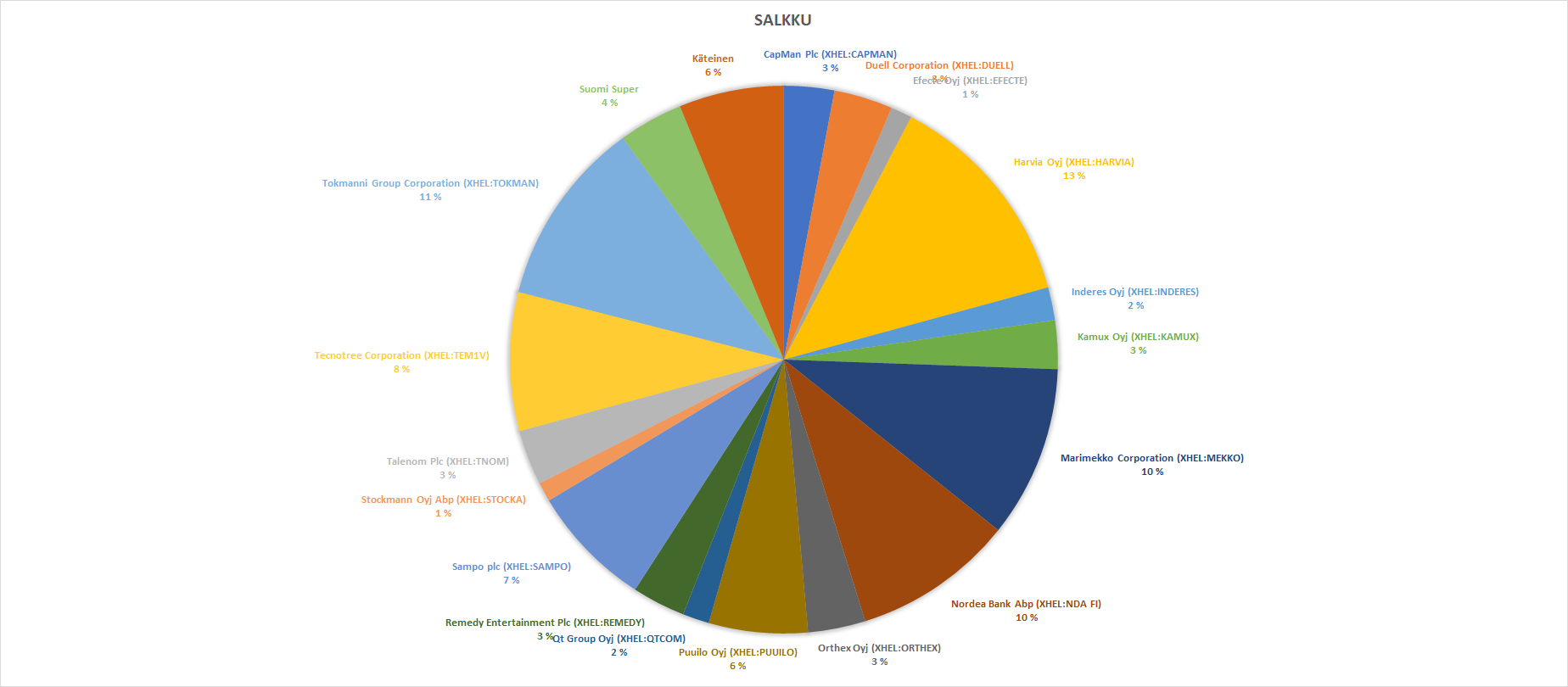

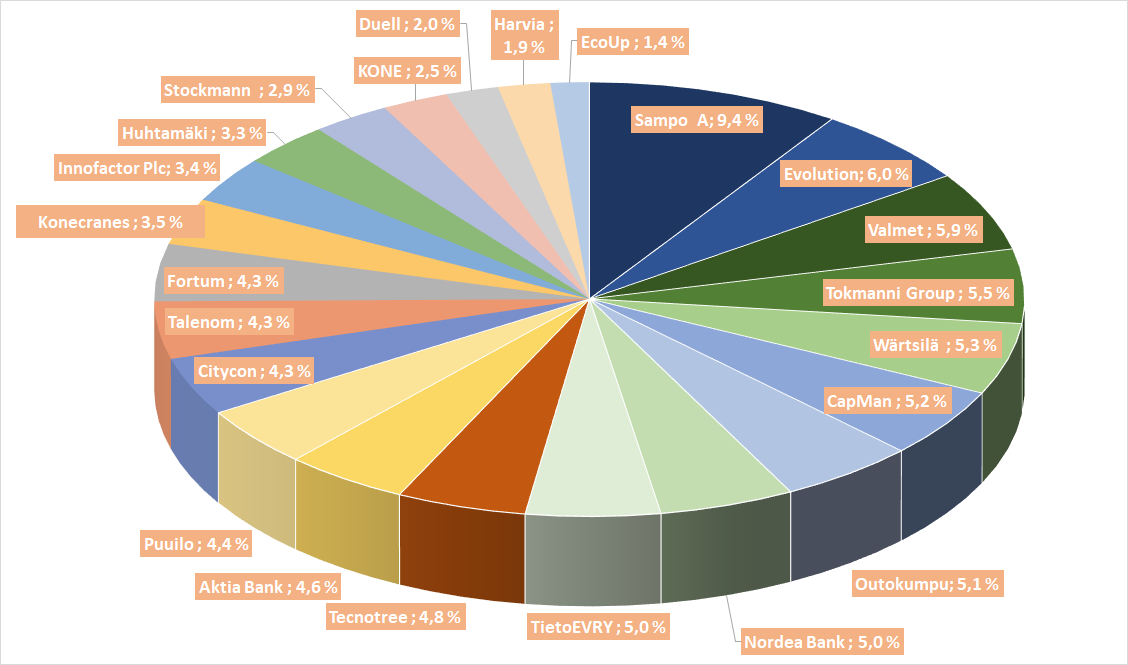

Harvia 13%

Kurssi on laskenut merkittävästi, mutta ostolaidalta on löytynyt mm. Inderesin mallisalkku. Oma luottamukseni Harviaan ei ole kadonnut, vaikka heikentynyt kuluttajaluottamus varmasti heijastuu yhtiöön. Pitkällä aikavälillä näen kuitenkin edelleen samat ajurit kuin ennenkin ja olen lisännyt Harviaa hitusen.

Tokmanni 11%

Neton neton netto päivät iskivät myös Tokmannin kurssiin. Tästä huolimatta liiketoiminta etenee ja uskon, että kuluttajat ottavat mieluusti vastaan Tokmannin halvat hinnat, kun inflaatio rasittaa kuluttajan kukkaroa. On toki selvää, että inflaatio tekee myös hallaa Tokmannin liiketoiminnalle, ainakin lyhyellä aikavälillä. Pitkällä tähtäimellä näen edelleen tämän houkuttelevana sijoituskohteena, joka kaiken kukkuraksi maksaa mukavaa osinkoa. Olen lisäillyt varovaisesti. Olen sijoittajana luopunut sellaisesta ylimielisestä ajattelusta, että markkinat olisivat aina väärässä ja että kurssilaskuille ei ole perusteita. Kyllä Tokmannin kurssilaskulle löytyy paljon perusteita, mutta kun oma sijoitushorisonttini on vähintään 5-10 vuotta, niin tällaiset paikat yleensä tarjoaa minusta ihan mielenkiintoisen mahdollisuuden lisäillä.

Marimekko 10%

Brändi on pysynyt vahvana ja johto tekee mielestäni oikeita asioita. Uusi yhteistyö Adidaksen kanssa ilmoitettu. Muhkea osinkokin tulee maksuun. En paljon pahaa tästä keksi sanottavaksi. Ilolla olen tässä tarinassa mukana. Olisin toki iloisempi, jos olisin ostanut aiemmin tätä lisää. Mainittakoon vielä, että tein työni puolesta ensimmäisen myyntikeikan koronan jälkeen eräässä tavaralossa ja päivän mittaan seurailin kuinka paljon Marimekkoa asiakkaiden päällä oli. Mielestäni määrä oli todella silmiinpistävä.

Nordea 10%

Uusi toimari on onnistunut kääntämään laivaa erinomaisesti ja tästä koneesta saada vielä lisää tehoja irti. Nordea on yksi niistä bisneksistä joita en varsinaisesti jaksa seurata. Yhtiö on osinkokone ja osakkeita tankataan Sulo Viléenimäisesti, eli silloin kun on halpaa. Joku on sanonut, että osta halvalla, myy kalliilla. Myynnit annan kuitenkin vielä odottaa…

Tecnotree 8%

Tecnotree on onnistunut monessa asiassa ja johdon rautainen tekeminen on ilahduttavaa seurattavaa. Yhtiön tilauskanta on muhkea, kauppaa pukkaa ja ilmeisesti tekemisen laatu on hyvää kun asiakkaita riittää. Nyt kun sijoittajasivutkin ovat hyvässä kunnossa niin en keksi oikein pahaa sanottavaa? Ainoa syy miksi en uskalla ostaa isommin tätä salkkuun on sisäpiirin toistuvat myynnit. Jos yhtiöllä on niin valoisat tulevaisuuden näkymät kun luvut antaa ymmärtää, miksi sisäpiiri käy usein myyntilaidalla?

Sampo 7%

Sampo on minulle samanlainen case kuin Nordea. Osinkokone, ostetaan kun halavalla saadaan…tosin viime aikoina ei ole halvalla saanut, joten siksi position koko on jäänyt pienehköksi.

Puuilo 6%

Kurssi on laskenut merkittävästi, vaikka bisnes kulkee eteenpäin. On ilahduttavaa, että etenkin myyntikate on pysynyt aika stabiilina ja omien tuotteiden myynnin osuus on noussut. Mielestäni yhtiöllä on aika selkeä strategia miten edetä. Yhtiö on monella mittarilla todella laadukas, mutta silti tämä ei tunnu maistuvan isolle massalle? Nyt osarissa saatiin lisätietoa uusien liikkeiden avaamisesta, joten askelmerkit ovat aika selvät. Pääomistaja löi lappuja laitaan mikä laski kurssia ja nyt epävarmuus on laskenut kurssia vielä lisää. Itse tuplasin positioni ostoilla 7€ ja 6,50€. Yhtiö maksaa ihan mukavaa osinkoakin. Viime omistajalistauksesta huomasin, että eräs tunnettu kotimainen arvosijoittajakin on aavistuksen lisäillyt.

Duell 3%

Duell on mielestäni yksi mielenkiintoisimmista uusista pörssiyhtiöistä. Sillä on selkeä strategia, laadukkaat luvut ja aika yksinkertainen bisnes. Yhtiöllä on toki vielä paljon todistettavaa, esimerkiksi se että ostettavat yritykset ostetaan järkevään hintaan ja että ne integroidaan tehokkaasti. Mielestäni tässä on kuitenkin potentiaalia. Olen lisännyt Duellia.

Orthex 3%

Yhtiö on hankalassa tilanteessa, mutta ei mahdottomassa. Vastoinkäymiset on tehty voitettaviksi ja yhtiö on sellaisessa asemassa, että ymmärtääkseni se voi jopa hyötyä siitä että kilpailijoilla voi tehdä tiukkaa. Olisi toki mukava kuulla onko mahdollisesti yritysostoja putkessa…sijoituskohteena Orthex on täyttänyt monta kohtaa, mutta olen odottanut sitä yritysosto ilmoitusta.

Remedy 3%

Konsolipelien fanina olen tässä mielenkiinnolla mukana, mutta minua hiukan huolestuttaa tulevien pelien valittu linja. Multiplayer on pelattavuuden kannalta ihan eri kenttä kuin singleplayer-pelit ja laadukkaita multiplayer pelejä on yllin kyllin. Onnistuessaan, multiplayerit ovat tietenkin oikeita jackpotteja, mutta kaipaisin näyttöjä Remedyn multiplayer osaamisesta ja ihan vain sellaisen bisnesmallin pyörittämisestä.

Talenom 3%

Minua kiehtoo Talenomin bisnesmalli ja seuraan mielenkiinnolla miten kunnianhimoiset Euroopan markkinoiden valloitusretket onnistuu. Mielestäni yhtiöllä on selkeä strategia ja hyvät uudelleensijoitus mahdollisuudet. Toimiala on kaikenlisäksi defensiivinen ja hintalappu on laskenut. Olen hitusen lisäillyt.

Capman 3%

Samaa luokkaa Nordean ja Sampon kanssa. Osinkokone. Hinta on ollut viime ajat hieman laukalla ja olen odottanut hetkeä lisäillä, ehkä pikku hiljaa?

Kamux 3%

Syyllistyin tässä stereotyyppiseen ajattelutapaan ja missasin aluksi yhtiön erinomaisuuden. “Eihän käytettyjen autojen bisnes voi olla kannattavaa”. Tutkittuani tarkemmin aloin huomaamaan sen minkä muut oli huomanneet jo kauan sitten. Minun onni oli se, että tätä sai taas vaihteeksi aika halvalla, joten pääsin mukaan hyvään tarinaan järkevällä hintalapulla. Olihan alkuperäisessä ajattelussani hitusen tottakin, marginaalit eivät ole poikkeuksellisen kovia. Mutta Kamux on selkeästi löytänyt oman vahvuutensa ja nopea tavarankierto takaa sen, että yhtiön liiketoiminta rullaa hyvin. Arvostan myös yhtiön yrittäjävetoista johtoa. Viime osari lisäsi luottoa siitä, että hyvä liiketoiminnan kehitys jatkuu.

Inderes 2%

En ole koskaan välittänyt fani tuotteista, mutta myönnään että osittain tässä positiossa piilee pientä fanitusta. Joka tapauksessa tutustuttuani tarkemmin Inderesin liiketoimintamalliin niin löytyyhän sieltä paljon syitä miksi tätä voi hyvin mielin omistaa. Mielenkiintoisimmat ajurit ovat tottakai Inderes Nordic ja listautumismarkkinan etenminen. Mielestäni Inderesin on kuitenkin annettava lisää näyttöjä kansainvälistymisestä ja suhdannekestävyydestä, jotta uskaltaisin kasvattaa positiotani.

Qt Group 2%

Ei minulla ole hirveästi kerrottavaa kuutista. Hieno tarina missä olen mieluusti mukana, hintalappu on aina ollut esteenä ja voi olla, että niin käy nytkin. Haluaisin kasvattaa positiota, mutta hinta karkasi jälleen. Oma syyni.

Efecte 1%

Mielestäni yhtiö on lunastanut lupauksiaan ja liiketoiminta etenee oikeaan suuntaan. Nyt tehdään investointeja etukenoisesti ja panostetaan kasvuun. Toistaiseksi tämä on vain seurantapositio, mutta en näe syytä miksi positiota ei voisi sopivan hetken tullen kasvattaa…SaaS yhtiöt tuntuvat aina kalliilta, mutta nyt niitä saa poikkeuksellisesti “ei niin kalliilla”.

Stockmann 1%

Kuten aikaisemmin sanoin olen seurannut Stockmannin rämpimistä jo viiden vuoden ajan. On ollut tuskastuttavaa seurata miten perinteisen hienon tavaratalon liiketoiminta on joutunut aivan pohjamutiin. Oma henkilökohtainen mutuanalyysini on se, että käänteen hetki on nyt tai ei koskaan. Helsingin tavaratalon myynnin takia uskalsin itse palata omistajaksi. Mielestäni kauppaan sisältyi niin paljon epävarmuuksia, joita itse en osannut arvioida. Nyt yhtiöllä on mahdollisuus alkaa rakentamaan jotain uutta, mutta se on edelleen kysymysmerkki minulle, onnistuvatko he siinä. Orastavaa käännettä on lukujen perusteella, mutta loppuko se kuin kananlento?

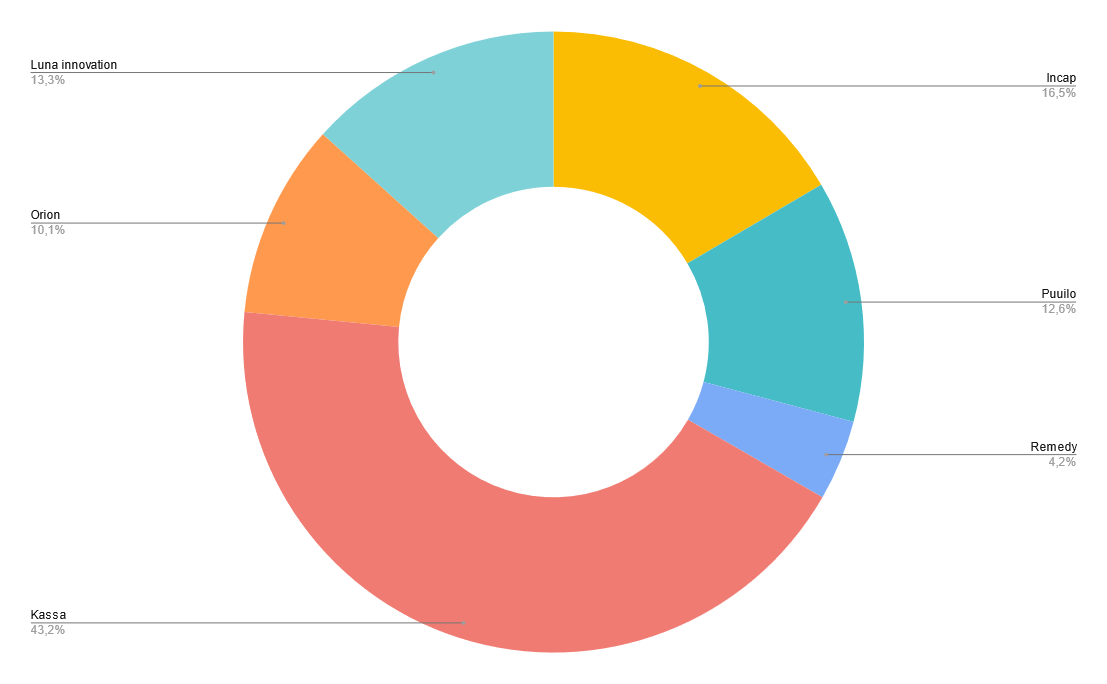

Salkku on levähtänyt ja kasvanut yli sen minkä alunperin suunnittelin, että olisi sopiva yhtiömäärä. Yllättävää tai ei, niin salkku kasvaa vielä yhdellä seurantapositiolla, sillä olen mielestäni löytänyt vielä yhden mielenkiintoisen kasvuyhtiön joka sopisi minulle. Hajautusta on yhtiömääräisesti ehkä turhan paljon, mutta toisaalta ehkäpä tällaisen nuoren sijoittajan on hyvä hajauttaa runsaammin. Silloin voi oppia uusia asioita ja jos juoksee seinää päin, niin ei ainakaan kaikki hampaat irtoa yhdellä kertaa.