Nyt enää Sampo salkussa, osingot nostan.

Nordeat myin vaikka osingot tulossa, dippi osingon irtoamisen jälkeen epäilytti, kuinka monta vuotta toipumisaika ?

3 tykkäystä

Toimin sillä lailla typerästi että menin myymään Nordnetin rahastosalkun sisällön Venäjän aloitettua sodan Ukrainaan. Onnistuin ehkä myymään nykyisiä kurssitasoja korkeammalla, mutta sen myötä poikkesin sijoitussuunnitelmastani ja altistin itseni samalla verojen maksulle ![]()

11 tykkäystä

Edellisen vuoden tapahtumia:

- Suunnitellut myynnit: Cargotec, Konecranes, Nokian renkaat

- Ei-suunnitellut myynnit: Taaleri, Tietoevry, Lifeline SPAC

- Ostot/lisäykset: Sampo, Revenio, Tecnotree, Titanium, Talenom

→ Salkun koko on isompi ja koostumus parempi, kuin vuosi sitten!

Mitä olen vuodessa oppinut:

-

Kriiseissä salkku tiivistyy aina vain parempiin yhtiöihin, hyvinä aikoina syntyy rönsyjä. Onneksi kriiseissä heikot omistukset karsiutuvat pois. Epävarmoina aikoina selvästi korostuu 1) laatu, 2) oma tuntemus ja varmuusaste yrityksestä ja sen liiketoiminnasta.

-

Olen uskaltanut pitää käteispositiota tasaisen matalana pahoissakin paikoissa ja tähän pitäisi pystyä jatkossakin. Myynneistä saatu kapitaali on mennyt heti töihin aiempaa parempiin firmoihin. Nyt siis myin huonoimpiin kursseihin ja ostin huonoimpiin kursseihin.

-

Pitkän aikavälin suunnitelma on ollut osin heikkolaatuinen, kun en ole uskaltanut siinä pitäytyä vaikeimpina hetkinä - case ei-suunnitelmalliset myynnit. Ostot pitää siis pohtia vielä tarkemmin siltä kannalta, mitä oikeasti uskaltaisi pitää läpi markkinamyllerryksen.

16 tykkäystä

Nyt siis myin huonoimpiin kursseihin ja ostin huonoimpiin kursseihin.

[/quote]

-Jos ymmärsin oikein, myyty pohjilla huonoja osakkeita ja ostettu heti samalla pohjilla parempia laatuosakkeita.

En tiedä tulkitsinko oikein, mutta eikö tuossa käy niin että ne huonot osakkeet laskee huomattavasti parempia enemmän, eli menetit paljon rahaa niissä huonoissa kun myit ne pohjilla ja vaihdoit parempiin, jotka ne paremmat ei sitten nouse läheskään niin paljon kuin huonot on laskeneet koska niissä laskukin oli pienempi. Näin äkkiseltään kuulostaa ‘rahanmenetysautomaatilta’ ainakin lyhyellä tähtäimellä, pitkässä juoksussa ne laatuosakkeet oletettavasti toki performoivat paremmin, mutta huonojen isossa laskussa menetetty pääoma vähentää kaikkia tulevia tuottoja, niissä hyvissäkin alussa pienempi potti sen vuoksi.

3 tykkäystä

“Huonot” tässä siis tarkoittavat minusta epävarmoilta tuntuvia osakkeita ja suhteessa omiin pitkän ajan tavoitteisiini - Taaleri, Tietoevry, Lifeline SPAC kaikki olivat osakkeina vakaampia tänä keväänä kuin vaikka salkussa olevat Revenio, Tecnotree tai Fortum. Mikä näistä jälkimmäisistä tekee minulle parempia (lue: varmemmalta tuntuvia) on omat olettamukseni (tietoni, varmuusasteeni) firmoista, niiden taseista, liiketoiminnasta ja näkymistä.

Sijoituscaset muuttuvat luonnollisesti, ja uudelleenarviointi on toki ookoo. Suunnitellut myynnit menivät juuri niin kuin piti, case Taaleri oli selvä sijoituscase 7 eurossa, mutta 11-12 eurossa en enää osannutkaan sanoa. Nyt case Fortum kärsii samasta: 1X-2X eurolla olin varma, nyt sodan alettua ja erityisesti Uniperin vuoksi en enää olekaan varma on hinta mikä hyvänsä.

Rahanmenetysautomaatin vaaran olen tunnistanut ja sitä yritän ehkäistä 1) keskittymällä ”varmoihin” sijoituscaseihin, 2) testaamalla omia tuntemuksiani tyyliin “uskaltaisinko pitää läpi markkinamyllerryksen” ja 3) laittamalla mekaanisesti ei-suunnitellun käteisposition heti markkinoille, jos sellainen jostain kumman syystä pääsee syntymään.

1 tykkäys

Parisen viikkoa olen tässä ollut piensijoittaja. Jos täytyy myöntää, niin sodan alettua mietin että nyt on hyvä hetki. Raadollista ehkä, mut näinhän se menee. Tässä salkku ja näin perjantaina näytti et ihan hyviä valintoja tehty.

Finnairit ostettu ihan koemielessä, lähinnä tutustuin miten kaupankäynti onnistuu. Savosolar ny ajatuksella et ehkää joskus ponkasee rajuun nousuun.

18 tykkäystä

AOT

Capman

Cibus Nordic

Digia

Dovre

Incap

Outokumpu

Revenio

Sampo

SSAB

Titanium

Rahastot

ISHR MSCI WrldA

iShs Aut ETF USD

iShs Elec Ve USD

iShs Glb Water

iShs S&P 500

OST

Digia

Dovre

Harvia

Nightigale

Nordea

Qt

Remedy

Sampo

Taaleri

Talenom

Tecnotree

Vincit.

11 tykkäystä

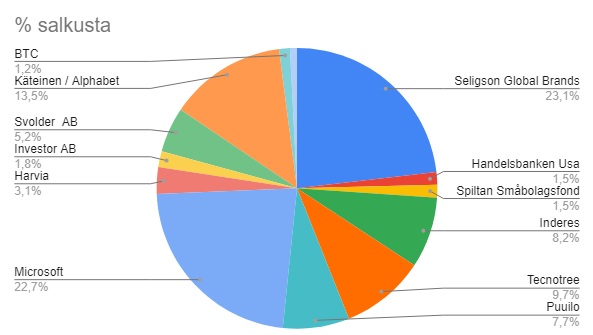

Käteinen / Alphabet ?

Ajattelet että käteisen voi inflaatiosuojata Alphabetin osakkeessa, vai mikä tossa on taustalla?

Edellisestä päivityksestä on taas salkun sisältö muuttunut aikalailla.

Vuosi 2021 mentiin aika pienellä hajautuksella ja Harvian johdolla YTD saatiin +68%.

Alkuvuodesta on sitten tapahtunut paljonkin.

Välillä ollaan oltu 75% käteisenä, mutta tällä hetkellä kaikki salkkuun laitetut rahat on sidottu kiinni osakkeisiin ja rahastoihin.

Liian kevyestä hajautuksesta maksettiin isosti alkuvuotena, mutta otin tylysti tappiot vastaan ja aloin hajauttamaan salkkua.

Onnistumisiakin on tullut. 25.2 mentiin 75% käteiseksi ja paluu tapahtui markkinalle isolta osin 7.3, josta löytyikin tämänhetkiset pohjat.

Tällä hetkellä salkussa:

Sampo 19%

Taaleri 11%

Nokia 9%

Tecnotree 9%

Dovre 8%

Wärtsilä 7%

Qt Group 6%

Nordea 6%

Nvidia ![]() 6%

6%

Ssab 5%

Talenom 5%

Yara🇳🇴 4%

Plug Power ![]() 4%

4%

Lisäksi ETF ja rahastot:

iShares MSCI China UCITS

Handelsbanken Usa ![]()

Nordnet indeksirahasto ![]()

Nordnet indeksirahato ![]()

Myös parit vipukohteet tällä hetkellä käytössä.

BULL Amazon X5S (+80%)

BULL Amazon X3 (+12%)

Näiden kanssa minulla on villiajatus pitää splittiin asti, saa nähdä kuinka käy.

Salkun YTD on -19% joten paljon on kurottavaa, mutta onneksi 1v näyttää vielä mukavasti +32%.

10 tykkäystä

Aloitin koko sijoitushomman tammikuussa ostamalla suoria osakkeita osakesäästötilille. Huhhei, mikä aloitus on ollutkaan. Onneksi oli rohkeutta ostaa lisää osakkeita alhaalta. Olen nyt onnistunut myymään kaikki osakkeeni pois ilman tappioita. Ainoa , minkä jätin osakesäästötilille on Nokia. Ihan liian hurja aloitus kokemattomalle, mutta ainakin jouduin miettimään, miten haluan ja pystyn sijoittamaan. Ja oppia ja kokemusta tuli, vaikkei juuri muuta…

Aloitin kolmisen viikkoa sitten ostamaan indeksirahastoja, johon laittelen nyt tasaiseen tahtiin. Tämä kokemus opetti, ettei kannata laittaa kaikkia rahoja heti kiinni vaan ostaa tasaiseen tahtiin, jotta on rahaa ostaa myös alhaalta. Mulla on sellainen olo, että tiputuksia vielä tulee - ja jos jokin tässä on hyvää, niin mulla on nyt suunnitelma, miten toimia jos ja kun…

Mutta siis tällä hetkellä:

OST

Nokia

Rahastot

OP Maailma indeksi

OP Amerikka indeksi

OP Pohjoismaat indeksi

OP Eurooppa indeksi

OP Suomi indeksi

Tällä hetkellä suorat osakkeet ei ole mua varten, mutta katsotaan, kun kokemusta kertyy…

25 tykkäystä

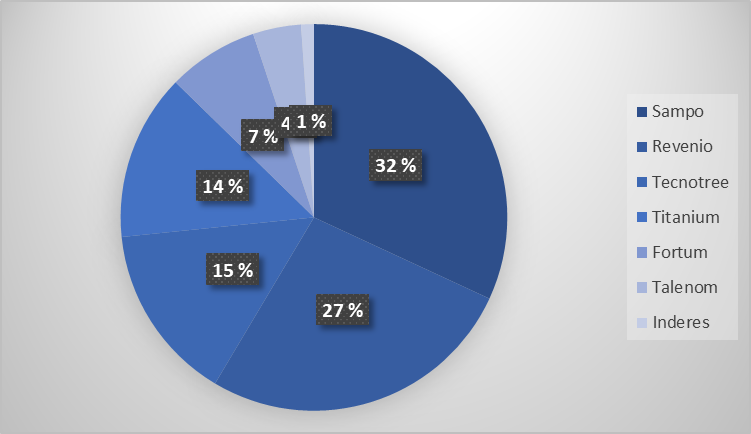

Nyt löytyi sopiva hetki salkkupäivitykseen, kun yhtiöiden tilinpäätöstiedotteet on luettu ja Ukrainan sotakin on kestänyt jo yli kolme viikkoa. Edellinen yhteenvetohan oli ihan joulun alla(Mitä sinulla on salkussa - #2657 by NukkeNukuttaja). Kommentit yritän pitää lyhyinä, koska suurin osa yhtiöistä on esiintynyt jo aikaisemmissa päivityksissäni ja vaikea löytää aina uutta sanottavaa. Kieltämättä hieman ihon alle tuo sotiminen on mennyt ja osakkeiden ajattelu on jäänyt vähäisemmälle viime aikoina. Täytyy myöntää, että on jopa ärsyttänyt välillä lukea joitakin kommentteja foorumilla sotaa koskien, mutta täytyy yrittää muistaa, että meillä jokaisella on erilainen tapa käsitellä asioita ja varmastikin tuo kirjoittelu on myös terapeuttista jollekulle. Eli jatkossa pyrkimys ainakin itsellä antaa provosoivien viestien mennä toisesta korvasta sisään ja toisesta ulos ![]()

Tokmanni 31,86%, edustaa edelleen melkein kolmasosaa salkuistani, täysin mahdollista on, että jossakin vaiheessa minun on tätä hieman kevennettävä, vaikka tuhti ylipaino ei ainakaan vielä ole vienyt yöuniani. Asia voisi olla toisin, jos tässä olisi vähäisintäkään Venäjä-riskiä ![]() Huolimatta kasvavasta kustannusinflaatiosta, luotan täysin kokeneen johdon kykyyn navigoida haastavammassakin toimintaympäristössä. Hyvä osinkotuotto antaa pitkäaikaiselle sijoittajalle selkänojaa istua odottamassa parempia aikoja. Luin eilen Talouselämä-lehdestä mielenkiintoisen yhtiöanalyysin, jossa spekuloitiin sillä, että Tokmanni voisi myös olla itse ostokohde jollekin isolle kansainväliselle kauppajätille, melkein 200 myymälän ketju antaisi hyvän sisääntulon Suomen markkinoille. Toki edelleen pidän itse todennäköisempänä, että yhtiö pyrkii laajentumaan Pohjoismaihin esimerkiksi fuusioitumalla norjalaisen Europrisin kanssa, tähtäimenä isommilla hartioilla vallata Ruotsin halpakauppamarkkinat.

Huolimatta kasvavasta kustannusinflaatiosta, luotan täysin kokeneen johdon kykyyn navigoida haastavammassakin toimintaympäristössä. Hyvä osinkotuotto antaa pitkäaikaiselle sijoittajalle selkänojaa istua odottamassa parempia aikoja. Luin eilen Talouselämä-lehdestä mielenkiintoisen yhtiöanalyysin, jossa spekuloitiin sillä, että Tokmanni voisi myös olla itse ostokohde jollekin isolle kansainväliselle kauppajätille, melkein 200 myymälän ketju antaisi hyvän sisääntulon Suomen markkinoille. Toki edelleen pidän itse todennäköisempänä, että yhtiö pyrkii laajentumaan Pohjoismaihin esimerkiksi fuusioitumalla norjalaisen Europrisin kanssa, tähtäimenä isommilla hartioilla vallata Ruotsin halpakauppamarkkinat.

Sampo 25,59%, on toinen salkun vahva kivijalka, kun onnistuin myös koronapohjien tuntumasta tekemään ostoja, niin keskihintakaan ei ole päätähuimaava. Tätä olisi voinut Ukrainan sodan aiheuttaman yleisen kurssipudotuksen myötä vähän lisätäkin, mutta tyypillisesti minulle, likviditeetti oli jo varsin vankasti kiinni osakemarkkinoilla, sitä paitsi keskihinta olisi jopa noussut ostojen myötä eli mikään ainutlaatuinen ostopaikka ei ollut. Vakautta ja vahvaa osinkotuottoahan tämä tarjoaa, en usko, että pohjoismainen vakuutussektori joutuu minkään valtavan myllerryksen kohteeksi tulevina vuosina eli ei vaadi edes hirveän tarkkaa seurantaa, sopii laiskalle luonteelleni ![]()

Nordea 12,95%, on hyvä olla salkussa, semminkin kun korkoympäristössä alkaa tapahtumaan vuosien odotuksen jälkeen liikettä ylöspäin. Varg-Jensen on saanut koneiston käyntiin oikein kunnolla, unohtamatta toki von Koskullin panosta jo takavuosina muun muassa Venäjä-riskien alasajossa. Omien osakkeiden osto-ohjelmat seuraavat toisiaan EKP:n suosiollisella myötävaikutuksella eli ylipääomitus purkaantuu hyvää vauhtia, tähän vielä lisänä suhteellisen vahva osinkotuotto, niin mikäs tässä on kyydissä istuessa.

Fortum 8,51%, tähän sitten iski maariski oikein kunnolla, miljardien investoinnit Venäjälle uhkaavat kadota taivaan tuuliin. Onneksi alkaisi nyt näyttämään siltä, että vaikka Venäjä sulkisi kaasuhanat Eurooppaan, niin Uniperilla on mahdollisuus selvitä trading-toiminnoistaan suhteellisen kuivin jaloin tai sitten Fortumin johto on antanut markkinoille suorastaan väärää tietoa. No, Euroopan energiamurros toisaalta on nopeutumassa ja mahdollisuudet uusiin investointeihin piilevät siellä. Kaatunutta maitoa ei voi loputtomiin surkutella ja itse olen selvinnyt kurssipudotuksesta varsin kuivin jaloin veivaustaktiikkani “a’ la Pyysing” ansiosta.

Lassila & Tikanoja 6,65%, ikimörnijä edustaa kuvainnollisesti jonkinlaista tunkiota salkussani, mitä tulee tuottoihin tähän mennessä. No, jätekuskit tuovat kuitenkin säännöllisesti osinkoja tililleni kompensoimaan kurssilaskua ![]() Tässä ei nyt auta muu kuin kärsivällisesti odottaa vihreää vallankumousta ja kiertotalouden moottoreiden asteittaista käynnistymistä täydelle teholle. Polttoaineen hinta ja työvoiman puute lienevät lähiaikojen haasteista kovimmat, ehkäpä uusi hallituksen puheenjohtaja Jukka Leinonen pääsee visioimaan hieman tuottoisampaa tulevaisuutta myös osakkeenomistajille, vaikea sanoa onko hän tyytyväinen nykyisen toimitusjohtajan aikaansaannoksiin. Nimimerkki “Inderesin seurantaa edelleen odottava”.

Tässä ei nyt auta muu kuin kärsivällisesti odottaa vihreää vallankumousta ja kiertotalouden moottoreiden asteittaista käynnistymistä täydelle teholle. Polttoaineen hinta ja työvoiman puute lienevät lähiaikojen haasteista kovimmat, ehkäpä uusi hallituksen puheenjohtaja Jukka Leinonen pääsee visioimaan hieman tuottoisampaa tulevaisuutta myös osakkeenomistajille, vaikea sanoa onko hän tyytyväinen nykyisen toimitusjohtajan aikaansaannoksiin. Nimimerkki “Inderesin seurantaa edelleen odottava”.

Consti 3,23%, korjausrakentaja odottaa uskollisesti ostotarjousta salkussani ja liiketoiminta on joka tapauksessa suhdannevakaampaa kuin uudisrakentaminen, osinkotuottokin on ihan kohtuullinen nykykurssilla(4%) ja yhtiö on vakaasti menossa parempaan suuntaan muutaman katovuoden jälkeen. Omistus on todella keskittynyt, kuitenkin niin, että 10% on korkein omistusosuus eli vain yhdestä isosta omistajasta ei ole kyse.

Inderes 2,66%, siellä se nököttää ylhäisessä yksinäisyydessään ihan omassa salkussaan, jotta ei tule veivailumielessä myytyä. Haluan nyt ainakin katsoa tuon Ruotsiin laajentumisen loppuun asti ja yhteisön jäsenenä tätä nyt vain on kiva omistaa ihan harrastemielessäkin. Listautumisia tulee tänä vuonna ennakoitua vähemmän ja suhdannekin on mahdollisesti kääntymässä hieman epäedulliseen suuntaan, mutta ei pitkäjänteinen yritystoiminta tai omistaminen mikään pikamatka olekaan.

Stockmann 2,17%, on hieman spekulatiivinen sijoitus. Haluan olla kuitenkin mukana, kun Helsingin keskustan kiinteistö myydään, melkoista arpapeliä on tuulipukusijoittajalle se, minkälainen hinta siitä lopulta saadaan. Kiinteistösektorilla on myös viime aikoina tuotu esiin Suomen maariskiä Venäjän rajan läheisyydessä. Stockmann on myös instituutio, markkinoilla yleensä löytyy hyvää tahtoa tämänkaltaisia ikoneita kohtaan. Tavaratalojen kannattavuudesta jatkossa minulla ei suuria odotuksia ole, mutta varsinainen helmi on kuitenkin Lindex, jolla on varsin kannattavaa liiketoimintaa. Toimintojen eriyttäminen on varmaan jossakin vaiheessa ajankohtaista, mutta ensin kuitenkin on selvittävä saneerausohjelmasta kunnialla.

Rovio 2,15%, Vihaisten lintujen kyydissä on ollut hyvä olla, semminkin kun vuosikausia kestäneen matalalennon jälkeen on havaittavissa lupaavia kasvuaihioita ja mielenkiintoisia aloituksia, Muumi-pelit, Ruby Games-yritysosto jne. Toki myös maksutapojen muutoksen vaikuttavuus Apple-alustalla on vielä avoin, potentiaalisesti hyvinkin paljon kannattavuutta parantava kortti. Ei myöskään kannata unohtaa, että useamman sukupolven Angry Birds-pelit ovat edelleen erittäin tuottoisa lypsylehmä. Yritysjärjestelykään esimerkiksi ostotarjouksen myötä ei olisi mikään yllätys, kun pelialalla kerran ollaan, siellähän kovasti konsolidaatiota on viime vuosina tapahtunut. Hedit tuskin kuitenkaan kultamunastaan ihan pikkurahoilla ovat valmiita luopumaan.

Rapala 2,1%, tämä on Ukrainan sodan tiimellyksessä uusi löytö, brändivalikoima on vahva ja sitä on tarkoitus terästää keskittymällä huippubrändeihin. Kurssi laahaa edelleen varsin alhaalla H2-pettymyksen tiimoilta, jos siis uskoo täysimittaiseen tuloskäänteeseen ja koronan mukanaan tuoma kalastusbuumi pitää pintansa. Uusimmassa Arvopaperi-lehdessä on toimitusjohtaja Nicolas Warchalowskin laaja haastattelu “Kuukauden osake”-osiossa, suosittelen lukemaan. Yhtiö on myös vahva ostotarjousehdokas, omistaahan amerikkalainen Sycamore Partners yhtiöstä melkein 20%, kyseinen rahasto omistaa myös Rapalan kilpailijan Pure Fishingin.

Oriola 1,1%, vaikka Elisa Markula ilmoittikin lopettamisestaan yhtiön toimitusjohtajana, luotan siihen, että myönteisiä asioita on saatu aikaan, mitä tulee yhtiön tuloskäänteeseen. Ymmärrän kyllä, että monella, itseni mukaan lukien, riittää ihmeteltävää siinä, ettei tällaista yhteiskunnan huoltovarmuuden kannalta tärkeää liiketoimintaa saada kunnolla kannattavaksi. Pienenä pelkona on, että Markulan irtisanoutuminen johtui vanhoillisesta yrityskulttuurista, jota vastaan oli liian vaikea taistella yhden naisen hartioilla.

Detection Technology 0,92%, on uusin löydös salkkuuni. Firma toimii mielenkiintoisella toimialalla omassa niche-luokassaan. Meille kaikille ovat tuttuja lentokenttien läpivalaisulaitteet sekä sairaaloiden ja hammaslääkärien röntgen-laitteet, teknologia niiden takana on kyllä itselleni varsin vierasta, mutta ehkä yhtiön omistajana jotakin nyt tulee opittua siitäkin. Luvut näyttävät äkkiseltään hyvältä: nettovelaton, vahva tase ja kohtuullinen oman pääoman tuotto(korona-aikana 12-14%, mutta normaaliolosuhteissa 20% on ihan realistinen). DT oli yksi koronakärsijöistä sattuneesta syystä, kun lentokenttäinvestoinnit menivät jäihin monin paikoin. Ahlström Capital(36,03%) vahvana ankkuri- ja kontrolliomistajana. Kiina-riskiähän osakkeessa on, koska yhtiöllä on sekä tuotantoa että merkittäviä asiakkaita siellä.

Käteinen 0,01%, kuvaa hyvin yleistilannettani, mitä tulee normaalistikin osake-/käteispainoon, tosin ihan siemenperunoita Erkki Sinkon tyyliin en ole vielä kylvänyt markkinoille ja en välttämättä niin teekään. Toki olen osakkeiden netto-ostaja vielä muutaman vuoden ajan, mutta ehkäpä olisi syytä malttaa mielensä ja kerätä oikein kunnon vararahasto vastaisen varalle, hieman jäi harmittamaan viimeisimmässä dipissä se, että en päässyt esimerkiksi ostamaan TietoEVRYä 21 euron pintaan, mutta kuten olemme nähneet, harvoinhan nämä tilaisuudet ainutkertaisia ovat. Sitä paitsi käteistilanne korjaantuu kuin itsestään kevään muhkeiden osinkojen myötä.

Viime joulukuussa tuli muuten vasta neljä vuotta täyteen uusinta rupeamaani osakemarkkinoilla, useammalla vuosikymmenellä toki olen ennenkin mukana ollut, mutta en läheskään samalla intensiteetillä kuin tällä kertaa. Kyllähän tämä “yhteisöllinen” sijoittaminen Inderesin keskustelufoorumin myötä on tuonut tähän ihan uusia ulottuvuuksia. Tiedonkulku ja -jako ovat omaa luokkaansa ja foorumilta löytyy sijoittajia joka lähtöön eli tämä on näitä Internet-aikakauden parhaimpia luomuksia, toivottavasti hyvä taso myös pysyy ja mikäli mahdollista, entisestäänkin paranee ![]()

Lisätään tähän loppuun vielä jälkijättöisesti pääsalkun YTD- tuotto eli -8,25%, se kuvaa kuitenkin parhaiten todella pitkäaikaisten sijoitusten tuottoa vähäisellä veivauksella. Vuosituotto on vielä +11,46% ja kolmen vuoden tuotto +62,51% eli varsin tyytyväinen pitää olla, semminkin kun tuottotavoitteena olen pitänyt varsin matalaa 5-6% vuosituottoa. Toki tällä inflaatiovauhdilla siinä lienee kyllä tarkistettavaa ![]() . Toivon joka tapauksessa, että pääsen vielä joskus esittelemään foorumilla kymmenen vuoden tuottokäyrääni, koska tämänhetkinen aikajana on aivan liian lyhyt siihen, että jotakin johtopäätöksiä voisi tehdä onnistumisesta sijoittajana.

. Toivon joka tapauksessa, että pääsen vielä joskus esittelemään foorumilla kymmenen vuoden tuottokäyrääni, koska tämänhetkinen aikajana on aivan liian lyhyt siihen, että jotakin johtopäätöksiä voisi tehdä onnistumisesta sijoittajana.

50 tykkäystä

Itsellä osakepaino tällä hetkellä 120%. Omat ja varastetut ja pullonkeräysrahat kiinni salkussa. Salkku rakennettu viimeisten kolmen viikon aikana (kts. alla). Näyttäisi siltä, että noususalkuksi sain muokattua…Cut the losers and let the prophets run ![]()

9 tykkäystä

Olethan huomioinut norskiyhtiöiden osinkojen verotuksen? Tai lähinnä sen että osaat liiat verot sieltä Norjan valtiolta pyytää palautella?

1 tykkäys

Soitin tästä ulkomaisten listattujen yhtiöiden osinkojen verotuksesta juuri viime perjantaina verottajalle. Minulla on AOT-tili käytössä. Verottaja sanoi puhelimessa, että osingot verotetaan tänä vuonna (2022) ihan normaalisti kuten suomalaistenkin listattujen yritysten osingot. Ainoastaan pitää muistaa ilmoittaa ensi vuoden toukokuussa (aikavälillä 1.5.-15.5.2023) verottajalle veroilmoituksessa kaikki tänä vuonna saamat ulkomaisten yritysten osingot (osinkojen määrä jne). Ymmärsin puhelun perusteella, että jos näin ei tee niin siitä aiheutuu korotettu verotus osinkojen saajalle. Ymmärsin siis, että enää ei tarvitse pyytää erikseen mitään “liikoja veroja” takaisin. Vai olenko ymmärtänyt nyt jotain väärin?

Mitä verottajan sivuilta ilmenee:

Osingot kumppanivaltioista verotetaan kuten Suomen osingot

Ulkomaisia osinkoja verotetaan samalla tavalla kuin Suomesta saatuja osinkoja, jos ne ovat peräisin

- toisesta Euroopan unionin (EU) maasta

- Euroopan talousalueen (ETA) maasta

- sellaista valtiosta, jonka kanssa Suomella on osinkoja koskeva verosopimus.

Näissä tapauksissa siis:

- listatusta yhtiöstä saamastasi osingosta 85 % on veronalaista pääomatuloa ja 15 % verotonta tuloa

https://www.vero.fi/henkiloasiakkaat/omaisuus/sijoitukset/osingot/ulkomailta-saadut-osingot/

1 tykkäys

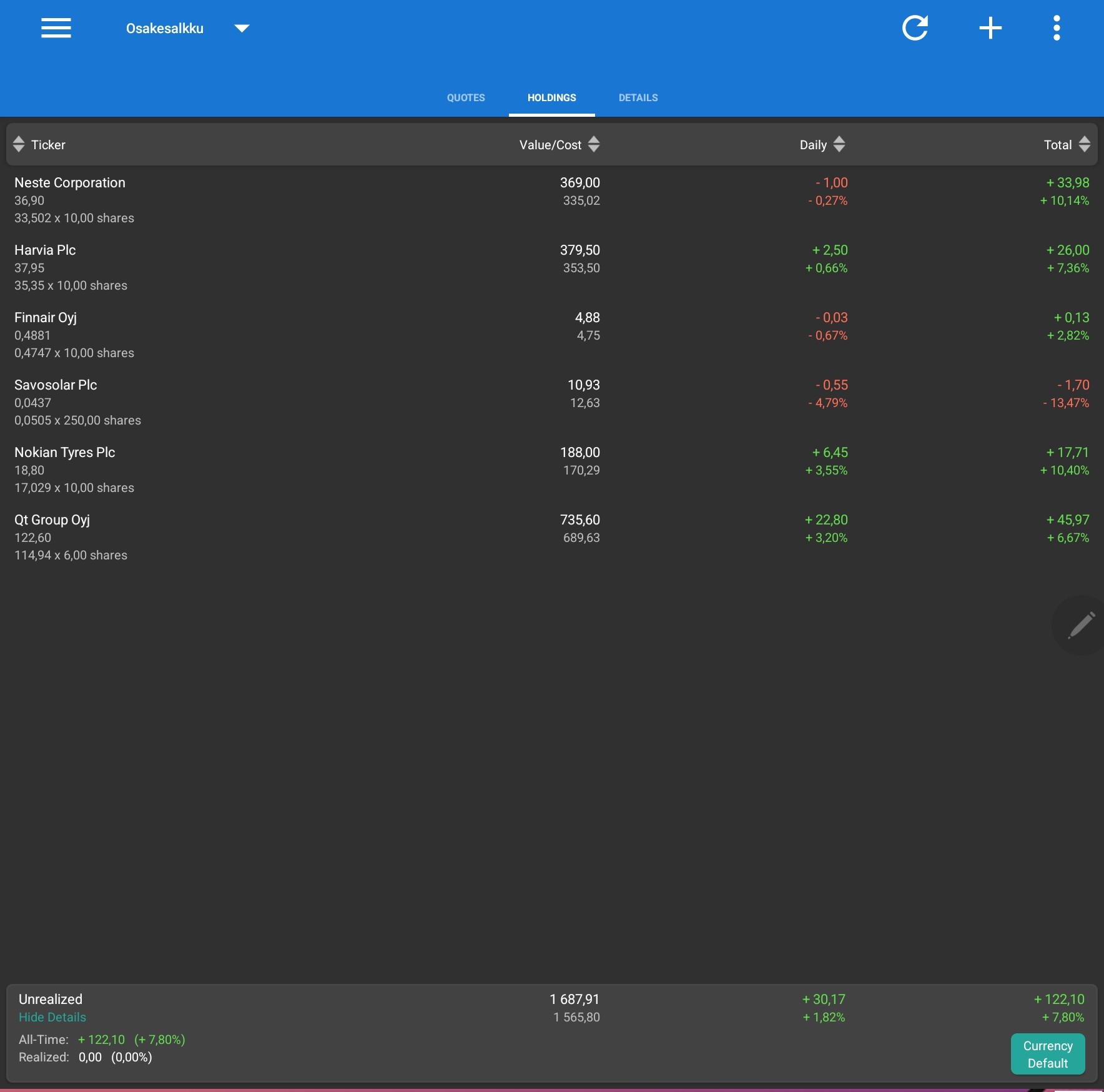

Salkuissa on ollut vajaan viikon pelkkää käteistä.

Myin noin viikko sitten pois Sammon, Nesteen, Huhtamäen, Kamuxin, Puuilon ja Tokmannin osakkeet. Paperikätisyys estää nykyisillä markkinoilla pitkäjänteisyyden, mitä varmaan juuri tällainen myllerrys edellyttäisi.

7 tykkäystä

Tehdäänpä tällainen pros&cons -analyysi osakesäästötilini osakkeista listaamalla asioita, joista tykkään tai en tykkää kyseisessä osakkeessa. Kirjoitan kaiken täysin tämänhetkisen fiiliksen perusteella. Tämä on myös pieni testi itselle, että onko salkussani yhtiöitä, joista voin nopeasti kertoa jotain. Samalla voi herätä ajatuksia harkita joitain omistuksia kriittisemmin.

Kamux

Tykkään

- yhtiön johdolla tuntuu olevan hyvä kontrolli liiketoiminnasta, todella hyvä ja vakaa track record

- hyvää kasvua kannattavasti

- hyvä oman pääoman tuotto

- arvostus laskenut kohtuulliselle tasolle

- joillekin osake ei kelpaa, koska “Kamux saa paljon valituksia”, mutta tarkemmin katsottuna se ei saa niitä suhteellisesti sen enempää kuin kilpailijatkaan (huom. Peter Lynch)

- johdolla ns. oma nahka pelissä

- liiketoiminta on helposti ymmärrettävää

En tykkää

- avainhenkilöitä on vaihtunut tiheään tahtiin ja iso osa on lähtenyt kilpailijalle

- Saka on kasvannut nopeammin → miksi näin?

Harvia

Tykkään

- huikea oman pääoman tuotto

- pitkä ja hyvä track record myös ennen viime aikojen kasvubumtsibumia

- suomalainen nöyryys ja “underpromise and overdeliver” → herättää luottoa johtoon

- on mitä allokoida sisäisiin investointeihin, yritysostoihin, osinkoihin ja omien ostoon

- etätyöt ja nurmijärvi-ilmiö maailmanlaajuisesti voi johtaa saunojen laajempaan yleistymiseen, jolloin kasvun varaa on vielä valtavasti

- terveystrendi tarjoaa yhä lisäpotentiaalia (tämä voi olla myös väliaikainen katoava valttikortti)

- arvostus maltillistunut (mutta nojaa kyllä vielä historiallista nopeampaan kasvuun)

En tykkää

- jos huikeiden kasvuvuosien jälkeen palataan nopeasti historialliseen kasvuvauhtiin, jälki voi olla rumaa osakkeen kannalta

- hyvin potentiaalinen Venäjän kasvumarkkina on nyt taidettu menettää

- jos kysyntä jostain syystä romahtaisi nopeasti, tuotannon kasvuinvestoinnit tulivat huonoon aikaan

Storytel

Tykkään

- koko äänikirjamarkkinan kasvuvauhti antaa tilaa kasvaa monille kilpailijoille (24 % CAGR: Global Audiobooks Market Size, Share & Growth Report, 2030. )

- maailmanlaajuinen johtaja paikallisten kielten markkinalla (25 maata)

- potentiaalinen yritysostokohde, esim. Spotifylle

- myös yhteistyö Spotifyn kanssa vireillä

- arvostus laskenut rajusti (vaikea sanoa onko vieläkään halpa, mutta nyt jo alle IPO-hinnan)

- pääomasijoittaja EQT:lla kova paine saada sijoitus onnistumaan (ostivat ison siivun yli tuplat nykyisen hinnan)

- viime aikojen vaikeuksien jälkeen ryhdytty nopeisiin toimenpiteisiin myös strategian tasolla

- ääni- ja e-kirjojen ohella oleva publishing-bisnes suorittaa kannattavasti

En tykkää

- aiemmin hyvin pitänyt “markkina viidessä vuodessa kannattavaksi” ei ole enää pitänyt ja sijoitustarina on lähtenyt rapistumaan

- sekasotku yrityksen johdossa: perustajatoimitusjohtajalla karkasi pallo ja nyt EQT painosti toimitusjohtajan vaihtoon. Uusi toimari ei vielä tiedossa

- koko yritys ei tule olemaan kannattava vielä pitkään aikaan

- monissa maissa kilpailu on kovaa ja esim. Suomessa eri palvelujen välillä voi hyppiä liian helposti

- äänikirjojen subscription-mallissa vähän sama ongelma kuin musiikkibisneksessä: taiteilijat eivät tykkää

Nokia

Tykkään

- vaikuttaa edulliselta

- Lundmark ottanut erittäin vakuuttavasti homman haltuun, kommunikointi luotettavampaa

- Huawein ja Ericssonin haasteet auttanevat Nokiaa

- koko kansan viisaus, että Nokia pettää aina → krooninen aliarvostus vaikka menisikin jo hyvin

- toimii kotipaikkakunnalla, joten hiljaista tietoa työntekijöiden fiiliksistä on hyvin saatavilla

En tykkää

- en ymmärrä bisnestä kovinkaan hyvin

- koko markkina ei juurikaan kasva, joten kasvu on tiukassa

- vähän liian iso ja kankea firma omaan makuun, kaikki muutokset ovat hitaita ja kaikki historia on aina painolastina

Berkshire Hathaway

Tykkään

- kun ei itse osaa arvosijoittaa tai suojella pääomaa muulla kuin käteisellä, voi osan laittaa kovien ammattilaisten hoidettavaksi ilman rahastokuluja

- yrityksen kulttuurista ja johtohahmoista on vaikea olla pitämättä

- track record on tottakai huippuluokkaa

- Buffett on ostellut omia osakkeita viime aikoina

- P/E alle 10 ja alle historiallisen tason, vaikka kurssi on ATH-lukemissa

- salkun kannalta on kiva omistaa muutakin kuin Pohjoismaisia yhtiöitä

En tykkää

- johtohenkilöiden vääjäämättömän poismenon jälkeen track recordin merkitys vähenee

- olen jo isosti kiinni indekseissä AOT:lla, enkä usko BRK:n voittavan indeksejä entiseen tapaan enää tulevaisuudessa

- en koe oloani mukavaksi sijoittaessani vakuutusbisnekseen ja öljy-yhtiöihin (ja toisaalta indeksien kautta omistan niitä kuitenkin…)

40 tykkäystä

Kappas, nuo jäikin jakamatta omille riveilleen. Kyseessä siis tilillä lojuva raha, joka varattu seuraavan salkkurivin avaukseen. Se on todennäköisesti Alphabet heinäkuisen osakesplitin jälkeen.

Alibaba, Meta Platforms, Tencent ja Tokmanni ![]()

9 tykkäystä

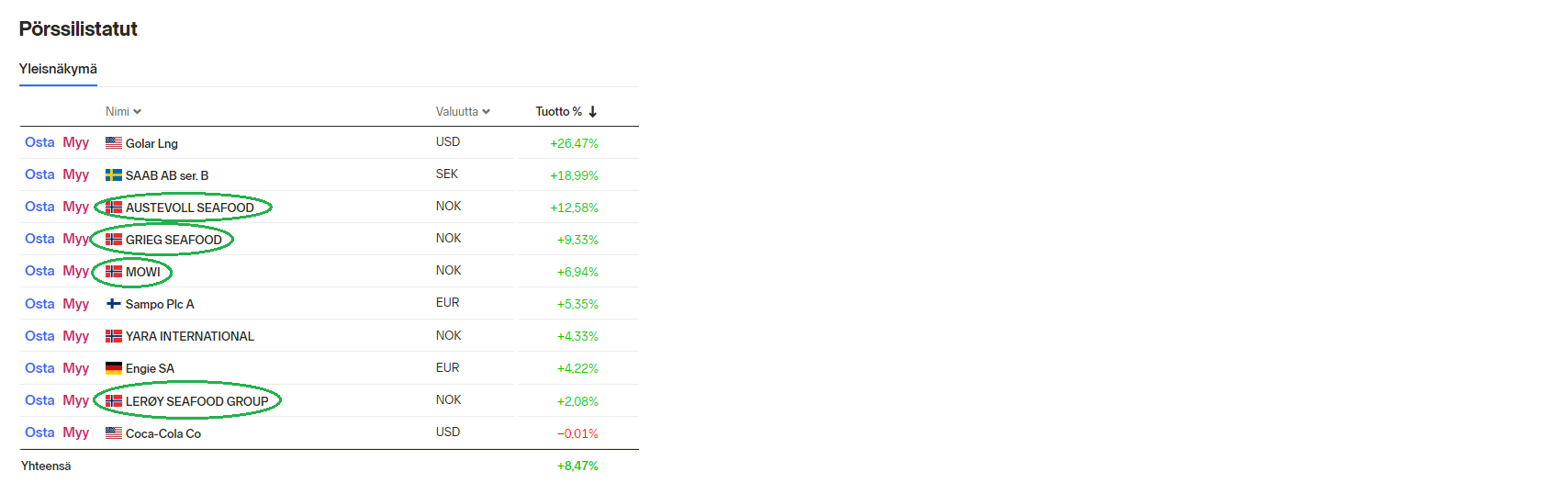

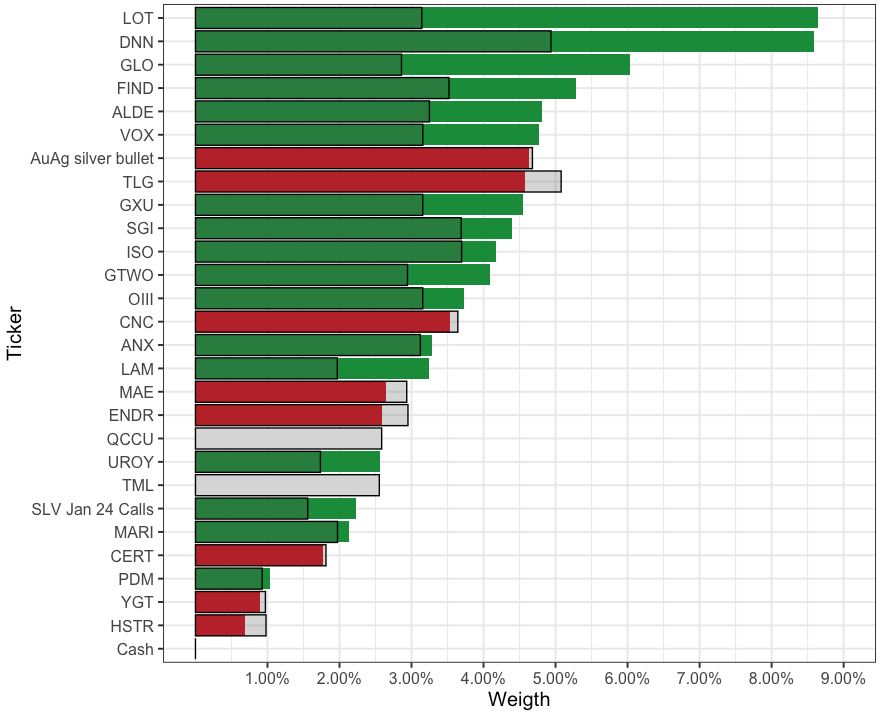

Puhtaasti raaka-aineilla mennään. Ei ole ollut mitenkään itsetarkoitus, mutta tähän on nyt ajauduttu. Saan ideat lähinnä Crux Investorilta ja niiden keskustelufoorumilta, mutta myös Twitteristä ja ceo.ca:sta. Aika peesailumeiningillä mennään, mutta toistaiseksi on toiminut varsin hyvin. Säätämistä on edelleen liikaa, mutta vähän tullut rauhoituttua senkin suhteen.

OST on Nordnetillä, missä ei ole mun kannalta mitään järkeä, kun pelaan suht pikkusummilla ja Kanadan pörssin toimitusmaksut on niin jäätävät. Degirossa on sitten säätösalkku, johon ostan pienillä summilla spekulatiivisempia kohteita ja joista myös helposti päästän irti, varsinkin jos kurssi valuu. Nordnettiin sitten semmoisia, joihin löytyy vähän enemmän vakaumusta. Mandatumilla tällä hetkellä vain SLV optiot. Jälkiviisaana olisi ehdottomasti pitänyt avata OST Mandatumille, kun sieltä löytyy myös Sydneyn ja Lontoon pörssit ja maksut ovat kohtuulliset.

YTD tuotot, suluissa osuus kaikesta:

Nordnet 18% (74%)

Degiro ~100% (24%), arvio sillä en ole Degirolta löytänyt ytd laskuria. Hyvin lähellä totuutta kuitenkin.

Mandatum 43% (2%)

Raaka-aineittain:

Uraani 43%

Jalometallit 41%

Kupari 12%

Nikkeli 4%

Yhtiötaulukko, jossa väritön palkki kuvaa sisään laitettua summaa ja värillinen palkki nykyarvoa.

17 tykkäystä

Yksittäisissä osakkeissa ei kappalemäärissä muutoksia kolmessa kuukaudessa. En ole oikein saanut kiinni nykytilanteesta mitä tässä pitäisi tehdä vai pitäisikö tehdä mitään, joten olen tyytynyt ostamaan rahastoja automaattiveloituksella. Vilkaisen vain reilun viikon välein salkkua, jos jotain jännää olisi tapahtunut. Ei jaksa seurata tarkasti mitä maailmalla milloinkin tapahtuu, rupeaa vaan ahdistamaan.

16 tykkäystä