On taas salkun kvartaalipäivityksen aika, kun Puuilo on viimeisenä yhtiönä raportoinut Q4 tuloksensa. Ensimmäinen Q1 raportti tuleekin jo alle viikon kuluessa kun Admicom päräyttää Q1 raportoinnin käyntiin!

Tuntuu, että jokaista kvartaalia on alkanut leimaamaan, jokin pieni notkahdus tai paniikin poikanen. Olen toistaiseksi ainakin vielä tyytyväinen, että tämä pankkipaniikki ei ole saanut minua sen kummemmin ahtaalle. Möin vain yhden position kvartaalin aikana ja se oli yhtiöstä johtuva siirto. Käteistä olen laittanut töihin.

En ala aukaisemaan kaikkia kauppoja erikseen, vaan katsotaan mitä salkku on syönyt.

On kuitenkin nostettava esiin yksi kauppa, joka oli yllä mainittu myynti:

Tecnotree: Möin Tecnotreet pois tulosjulkistuksen yhteydessä. Mielestäni yhtiö on edelleen todella halpa ja operatiiviset numerot ovat kelpoja, aivan kuten silloin kun kiinnostuin yhtiöstä. Se tärkein on kuitenkin rakoillut kautta linjan ja jatkanut rakoilua entistä pahemmin, eli kassavirran kotiuttaminen. Tässä on nyt niin paljon epäselviä kuvioita, etten enää välittänyt halpuudesta vaan totesin, että jokin on mielestäni ongelmana jos yhtiö a) ei saa rahoja kotiutettua b) ei voi avata asiaa sijoittajille selvästi. Tästä syystä möin Tecnotreet pois kunnon 50% turskalla. Tässä sai todella hyvän opin siitä, miksi rahavirta on niin tärkeä osa sijoitusanalyysiä. Ilman rahavirtaa, muut numerot ovat merkityksettömiä.

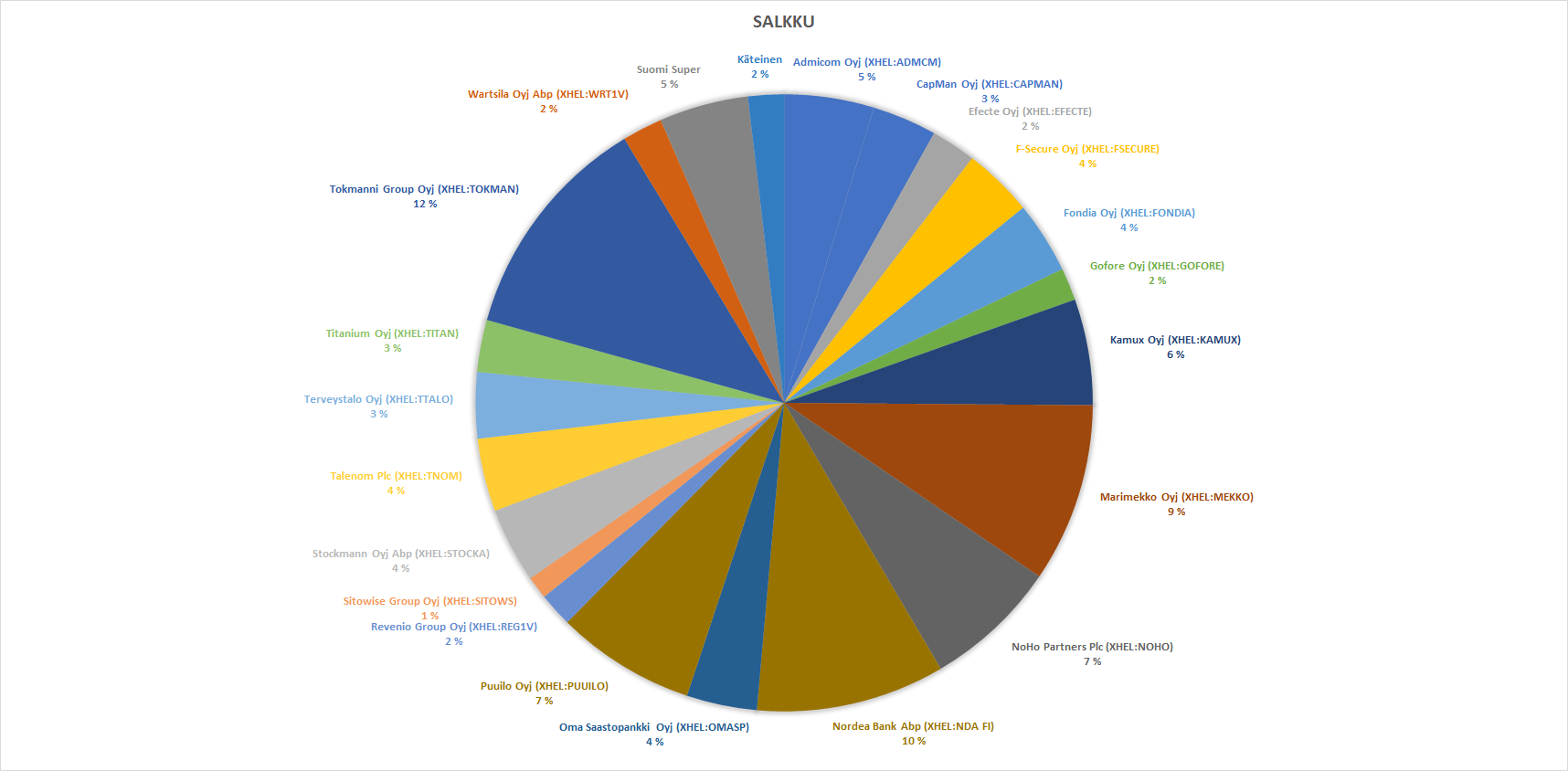

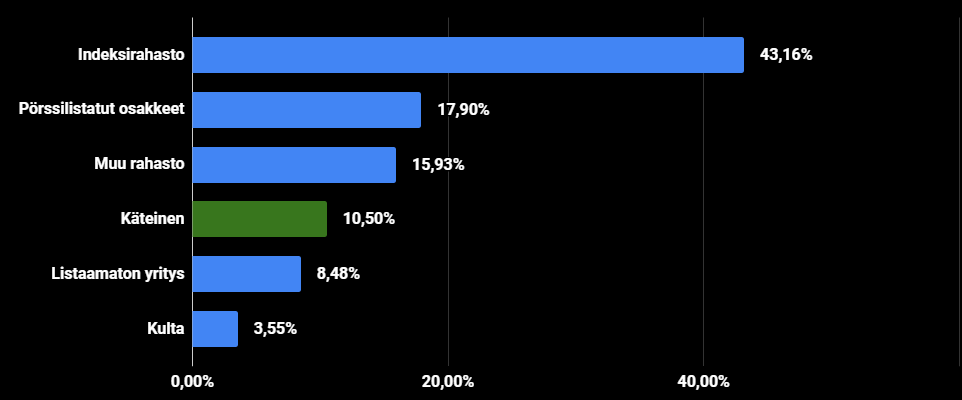

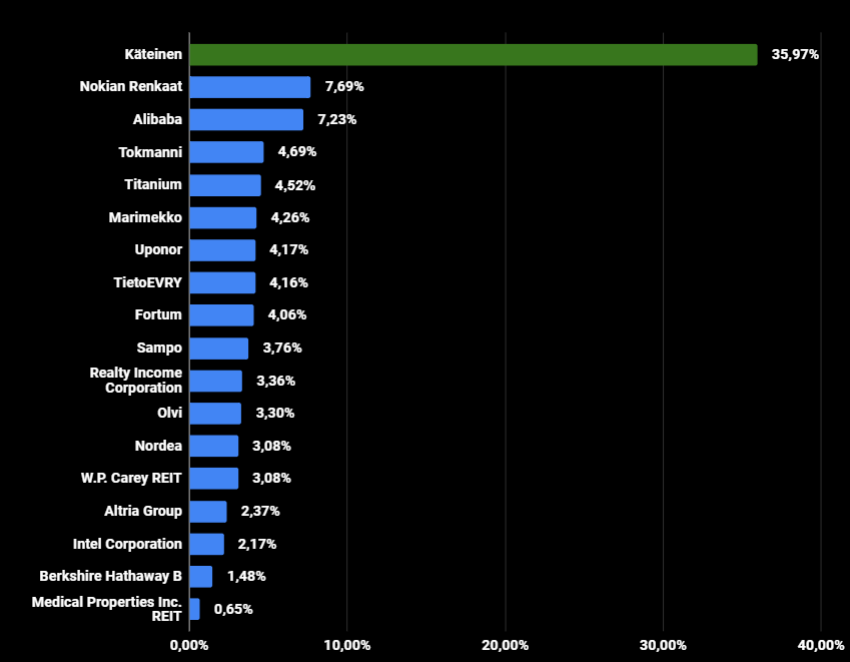

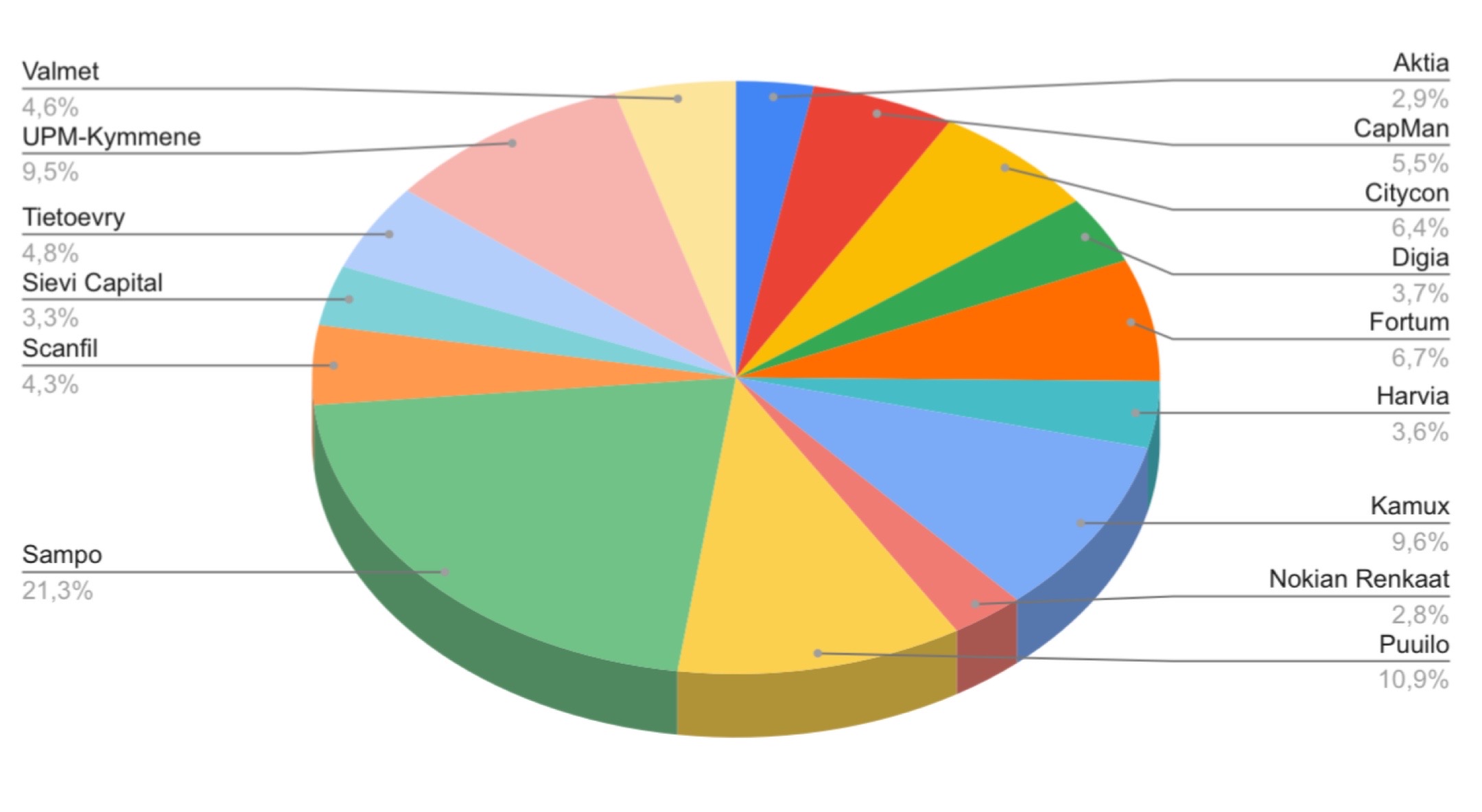

Salkku

Tokmanni 12% - Ei muutoksia. Olen edelleen iloinen Tokmannin omistaja. Uskon yhtiön tekemiseen, vaikka lyhyellä ajalla on vähän haastavaa. Oma keskihintani vähän turhan korkea, odotellaan rauhassa hetkeä halventaa.

Nordea 10% - Ei muutoksia. Nordea menee pesuveden mukana. Yhtiö on parantanut tekemistään, mutta sektorilla sekoillaan. Olen itse vielä aika varovainen lisäämisen kanssa. Vaadin sektorin mörnijöistä osakkeista aika tuntuvaa turvamarginaalia, esim. n 10% osinko kuulostaa aika houkuttelevalta. Oma keskihinta 6,70€.

Marimekko 9% - Ei muutoksia. Yhtiö on hyvässä vedossa, vaikka kuluttajilla on vaikeaa. En odota mitään ihme suorituksia yhtiöltä tässä markkinassa. Koronakrapulassa korostuu yhtiön hyvä asemoituminen, kotoilu tuotteiden myynti on sakannut, mutta laukut ja vaatteet kasvavat vahvasti.

Puuilo 7% - Ei muutoksia. Yhtiö etenee vaikeassa markkinassa todella hyvällä vedolla. Kyllä tässä yhtiössä tehokas pääomantuotto houkuttelee. Yhtiöllä on myös hyvin uudelleensijoitus mahdollisuuksia uusien myymälä avauksien muodossa.

Noho Partners 7% - 30% lisäys. Nohon tekeminen on pitkään herättänyt ihailuani. Yhtiö taisteli läpi koronan ja on nyt erinomaisessa tuloskunnossa. Paperilla hyviä uusia avauksia, kuten Nokia Areena ja Messukeskus. Eezyn osakkeen heikko tracki on pilannut pari tulosta, mutta tällä ei ole kassavirta vaikutusta. Pidän toimarin esiintymisestä ja sijoittaja tyylisestä ajattelusta.

Kamux 6% - Ei muutoksia. Tästä ei nyt ole mitään uutta sanottavaa. Odottelen oikeaa hetkeä lisäillä, mutta ei ole kiirettä.

Admicom 5% - 20% lisäys. Halpenee halpenee. Yhtiön toimiala on hankalassa tilanteessa, mutta Admicomin tuotetta tarvitaan syklien ympäri. Toimialan alakulo tulee varmasti näkymään tuloksessa, mutta kysymys kuuluu kuinka paljon. Jännä nähdä miten Industry liiketoiminta divestoidaan, myynti? Huolta herättää se, että yhtiö tähtää ulkomaille mutta vielä ei ole suunnitelmaa, että miten.

Fondia 4% - yli 100% lisäys. Yhtiön käänne näyttäisi etenevän toivottuun suuntaan. Toimari esiintyi omasta mielestäni luottamusta herättävästi Inderesin Roastissa. Se mitä pohdin yhtiön kohdalla on runsasta osingonjakoa. Yhtiö on pieni toimija ja kasvutilaa olisi, voitaisiinko kassaa käyttää tehokkaammin hakemalla voimakkaammin kasvua? Kelpaa se osinkokin minulle, että ei siinä…

F-Secure 4% - Ei muutoksia. Tylsä liiketoiminta, maltillinen kasvu, todellinen kassakone. En itse usko, että ihmiset ovat valmiita tinkimään tietoturvastaan, mutta en ole niin optimistinen kasvun suhteen lähiaikoina.

Stockmann 4% - Ei muutoksia. Yliarvioin yhtiön potentiaalin ja aloin uskomaan että alunperin arvosijoituksena ostetut osakkeet voisivat toimia niin kasvisijoituksenakin. Tämä oli väärä johtopäätelmä, tästä ei saa kasvuyhtiötä. Onneksi keskihinta on vain 2,20€. Parilla halvalla ostolla tästä saa taas arvosijoituksen.

Talenom 4% - Ei muutoksia. Yhtiön uudesta profiilista on minun vähän hankala ottaa selvää. Halutaan kasvaa voimakkaasti, jakaa osinkoja, ostellaan yhtiöitä vähän sieltä täältä. Pelkään, että fokus karkaa käsistä. Tarkkaillaan tilannetta.

Oma Säästöpankki 4% - Yli 100% lisäys. Yhtiö on kasvanut vakuuttavasti. Sama sektori tilanne kuin Nordeassa. Lisäsin ennen finanssialan hermoilua, nyt olen ottanut hieman varovaisemman lähestymiskulman pankkiosakkeiden kanssa.

Terveystalo 3% - Uusi positio Yhtiöllä ollut hankalaa, moni asia mennyt pieleen. Edellinen osari antoi toivoa paremmasta ja yhtiön säästötoimenpiteet ovat ilmeisesti alkaneet purra. Pientä toivoa käänteestä ja arvostus on aika matala, samalla osinkotuotto jo kohtuullinen.

Capman 3% - Ei muutoksia. Odottelen edelleen oikeaa hetkeä lisäillä omistusta…odotellut pian jo kolme vuotta kun ei ostonappia ole uskaltanut painaa.

Titanium 3%- Ei muutoksia. Jollain ihmeenkaupalla onnistuin kerrankin ajoituksessa ja ostin 13,33€ keskihintaan. Seurailin yhtiötä pitkään ja kummastelin kovaa osinkotuottoa ja halpaa arvostusta. Oli vähän sellainen fiilis että jokin tässä täytyy olla vialla, koska tämä vaikuttaisi arvoansalta. Päädyin lopulta ostamaan. Yhtiön riskiprofiili on suhteellisen korkea, mutta mielestäni korkea osinkotuotto kompensoi sitä. Seuraan isolla mielenkiinnolla yhtiön etenemistä, tässä markkinatilanteessa on lohdullista että yhtiöllä on hyvä tilanne velan kanssa.

Efecte 3% - Ei muutoksia. Harmittaa etten lisännyt aikaisemmin. Yhtiö etenee tylsän varmasti.

Wärtsilä 2% - Ostin takaisin. Hyvä olla vähän boomeri osakkeita salkussa. Yhtiön käänne mahdollisuus houkuttelee, mutta seuraan aika varovaisesti vielä. Toimiala on täysi mysteeri minulle, mutta tässä oppii samalla uutta. Sen takia en tosin ota vahvaa näkemystä.

Gofore 2% -Uusi positio. It-palvelusektorin parhaimmistoa. Harmitti että luovuin tästä vuosi sitten, joten oli poimittava takaisin salkkuun. Pelkäsin silloin, että Saksaan laajentuminen tulisi sotkemaan kuvioita, heikentämään kannattavuutta ym. uhkakuvien maalailua. Noh, yhtiö on jatkanut vahvaa suorittamista ja vaikuttaisi ulkomaille laajentuminenkin onnistuneen hyvin. Kasvutilaa pitäisi olla…

Revenio Group 2% -Uusi positio. Olen omistanut Reveniota aikaisemminkin, aina kallis, välillä vain todella kallis. Palautin nyt salkkuun. Ei minulla ole mitään uutta tästä sanottavaa. Erinomainen track-record ja kasvurata näyttää edelleen hyvältä. Tekisi heti mieli lisäillä kun tätä kirjoittaa. Onneksi pörssi on kiinni.

Sitowise 1% - Ei muutoksia. Tässäpä mielenkiintoinen tapaus. Ok Q4 kvartaali, matalahko arvostus ja sisäpiiri on tehnyt pieniä ostoja.

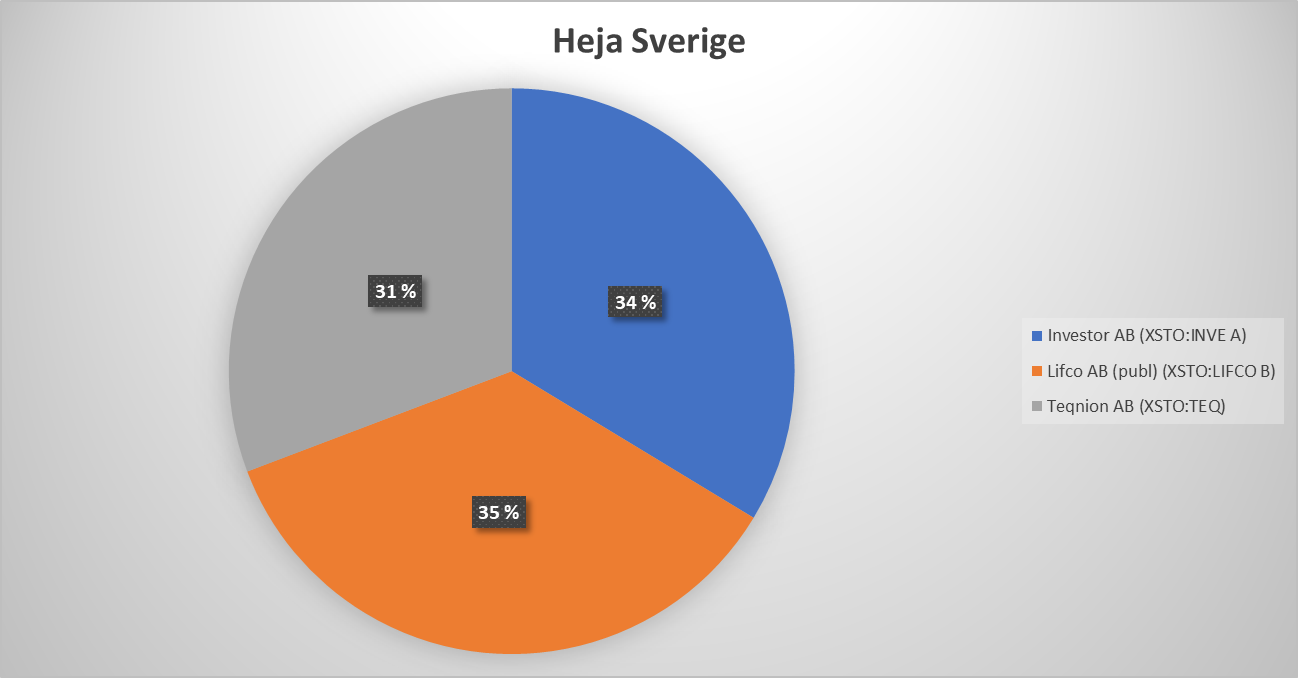

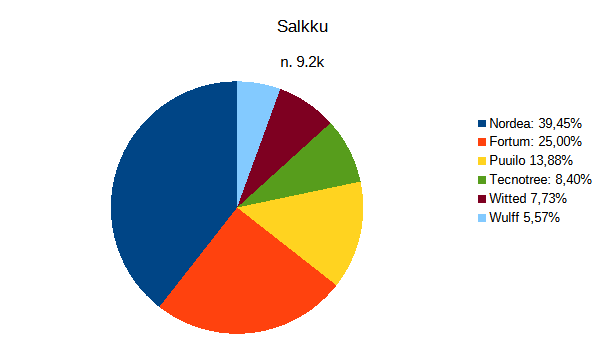

Heja Sverige portföljen

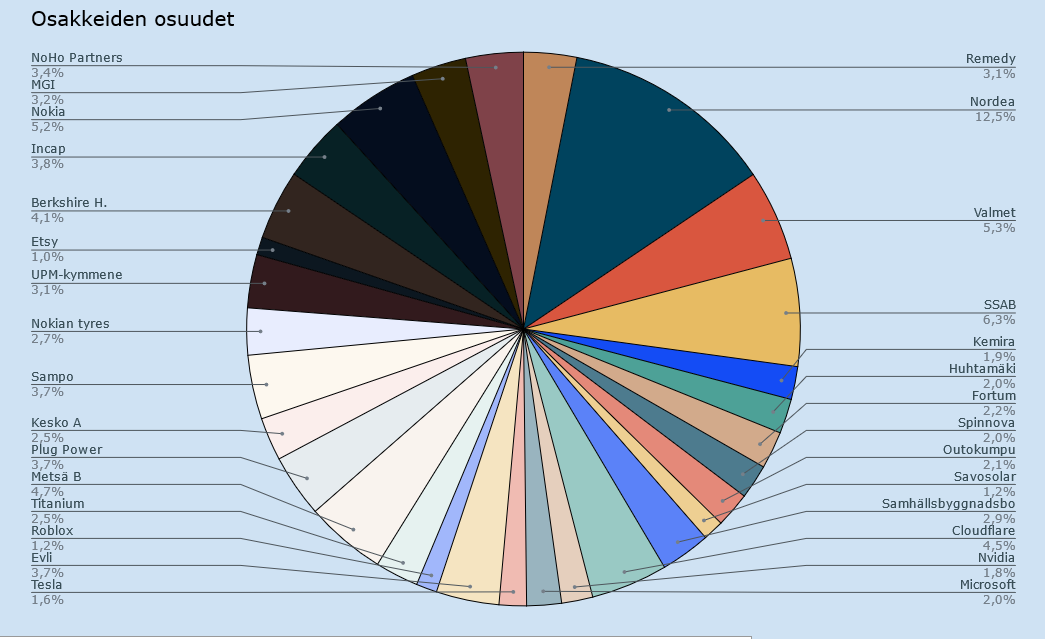

Olin pitkään miettinyt ruotsalaisten osakkeiden ostamista. Olen kuitenkin ajattellut, että suomessa minulla on kotikenttä etu ja siksi ajattelin että paras pysyä suomessa. Monen tekijän summa johti minut kuitenkin tutkimaan pohjoismaisia yhtiöitä. Käytin viikon siihen, että avasin lähes jokaisen yhtiön tiedot nordnetissä. Tein seurantalistan johon lisäsin mielenkiintoiset yhtiöt ja siirryin eteenpäin. Huomasin, että kun reissaa vähän Hankoota pidemmälle on pörsseissä aika paljon eroja. Norjassa kalafarmeja ja laivanrakentajia, Tanskassa kuljetusliikkeitä ja Ruotsissa kiinteistösijoitusyhtiöitä ja sarjayhdistelijöitä. Etenkin sarjayhdistelijät alkoivat houkuttelemaan minua, sillä niitä ei kotipörssissä ole turhan paljon ja ruotsalaiset ovat olleet siinä tosi hyviä. Se sai minut tekemään pieniä ostoja ruotsista ja samalla opin miten valuuttakauppa toimii. Tämä salkku on kokoluokaltaan alle 5% Suomen portfoliostani, mutta kasvatan varmasti ruotsalaisten yhtiöiden osuutta. Tarkoitus on kuitenkin pitää tämä todella fokusoituneena, eli max 5 yhtiötä.

Investor Ab 35% - Uusi positio. Möin pois Sievi Capitalin ennen tulosta, osittain huonon huonekaludatan takia. Pienen tutkimisen jälkeen huomasin, että lahden toisella puolella on huomattavasti parempia sijoitusyhtiöitä. Ostamalla Investoria saa todella rautaisen track-recordin ja pääsyn niin listatulle kuin listaamattomalle markkinalle. Tuskin mikää raketoija, mutta tasaista arvonluontia vuodesta toiseen.

Lifco Ab 34% - Uusi positio. Ruotsalainen sarjayhdistelijä. Kolme liiketoiminta segmenttiä, joita aktiivisesti kasvatetaan yritysostoin. Pitkä ja hyvä track-record arvonluonnista. Kallis, mutta laadullisesti aivan huippuyhtiö.

Teqnion 31% - Uusi positio. Pieni ruotsalainen sarjayhdistelijä first-north listalta. Hyvin omaperäinen yhtiö, jossa kaikuu Buffettin ideologiaa. Ostetaan laadukkaita hyvän kassavirran yhtiöitä halvalla. Vielä liian tuore yhtiö, että voisi arvioida trackiä, mutta so far so good.

Näillä kohti ensimmäistä kvartaalia. Ehkä pitäisi yrittää kerryttää palkasta lisää käteistä, kun tuli tuhlattua sitä tässä finanssialan pikku paniikissa aika runsaasti  Hyvää viikonloppua!

Hyvää viikonloppua!