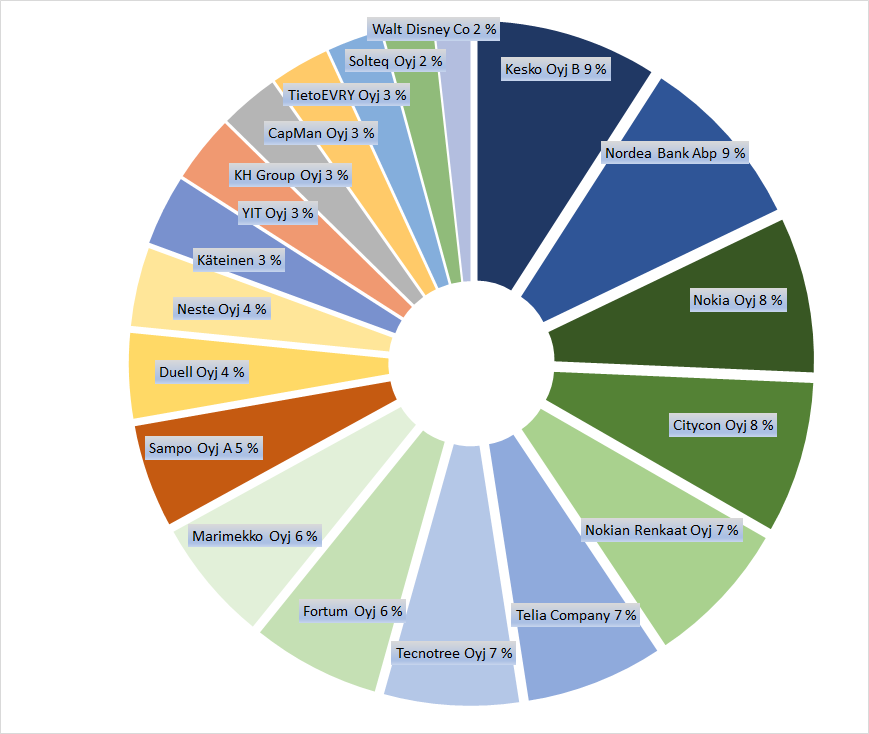

Tässä vaiheessa ei paljon sanottavaa tuosta, osinkoja OST:lla tahkomassa. Vähän harmittaa/arvelluttaa kannattaako pitää vai myydä

epäonnistuneet rivit kuten Duell ja Tecnotree

Pitkässä luiskassa olevat Citycon, Telia, YIT

Nokia jonka kurssiin ei tunnu tulevan loogisuutta. Lähdin katselemaan tätä arvo-osakkeena joka luo kasvavaa osinkoa. Jospa sellaista 6-7% edes jos ei 10-digit tule täyteen.

Kaikki rivit noin 0-7% punaisella paitsi Duell -50% ja tecnotree/Solteq/Telia/Disney -18%.

Nouseet on myyty salkusta kesän mittaan ja lisätty laskeneita.

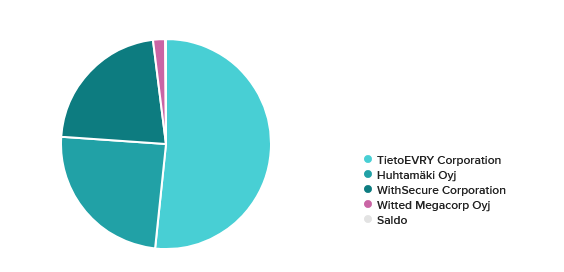

Kova on luotto suomalaiseen tekniseen tekemiseen. Ajattelin että Huhtamäki ja WithSecure olisivat olleet hyvissä kohdissa hypätä kelkkaan kun taloudelliset näkymät ovat lyhyellä aikavälillä epävarmat, mutta molemmat yritykset kuitenkin pidemmällä aikavälillä peesaavat vahvoja trendejä.

Kohtalaisen huono tuuri kävi ajoituksessa, että jos viikon myöhemmin olisi ostanut niin ois saanut tietoturvaa 15% kivempaan hintaan. Ei taida markkinat uskoa että pääsee positiiviseen kassavirtaan tämän vuoden puolella.

Pienen pitää keskittää, ja välillä siinä tulee näpeille.

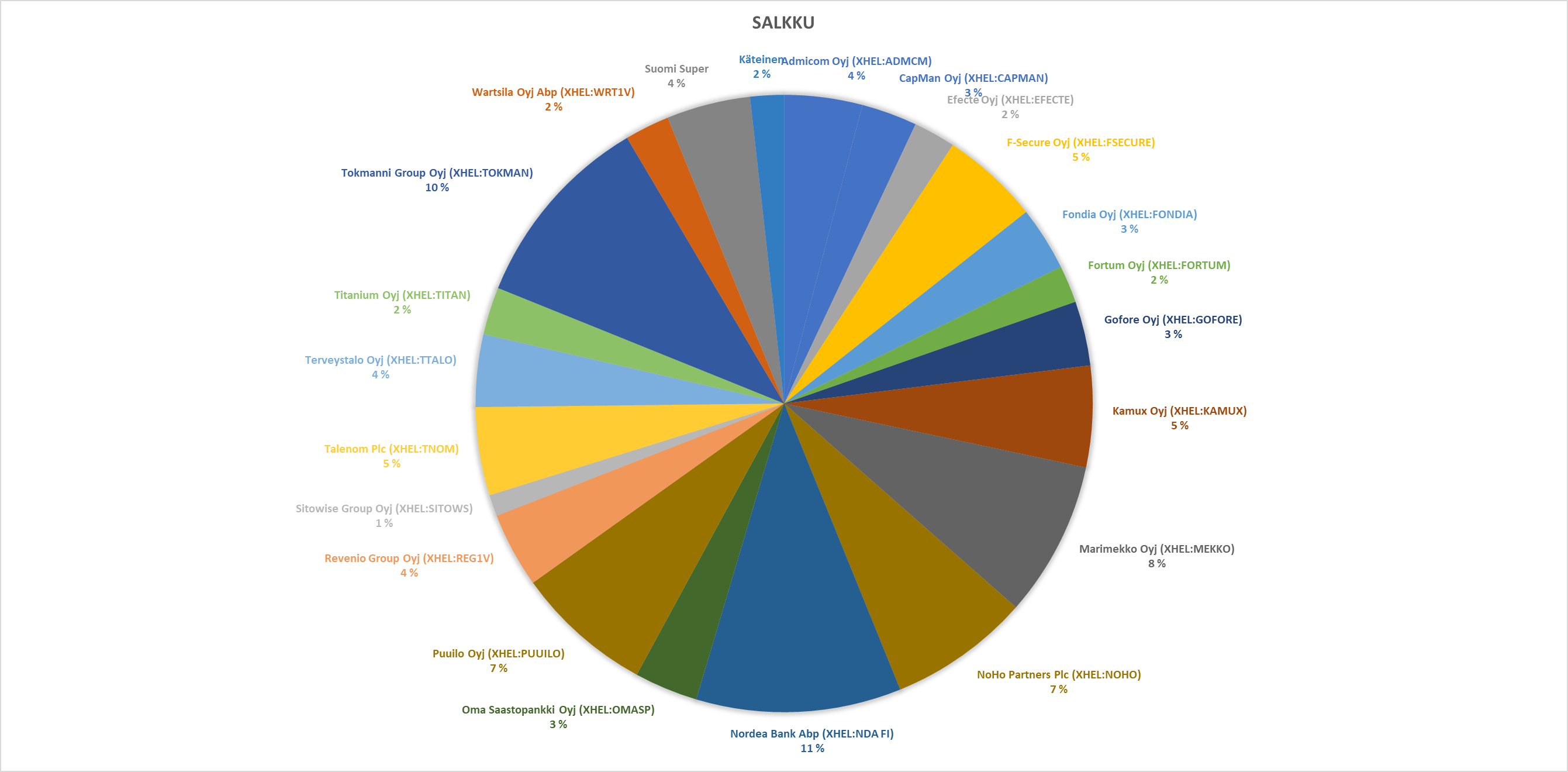

Ensimmäisen kvartaalin kaikki tulokset on nyt julkaistu ja on aika kurkistaa salkkuun.

Helsingin pörssin alakulo on yllättänyt minutkin. Olen ollut hieman varovaisemmalla kannalla, enkä lyönyt koko pesämunaa markkinalle, mutta kieltämättä aika kiinnostavia tarjouksia on viime päivinä näkynyt. Yksi pidempään alakuloon ryhtyneistä on Revenio. Voi olla että tämänkin putoavan puukon kanssa olen liian ajoissa liikkeellä. Ei olisi ensimmäinen kerta. Aika paljon muitakin putoavia puukkoja on ollut Helsingin pörssissä. Näistä Fortumiin tartuin mallisalkun peesissä, noh olin itse asiassa kyllä Fortumia katsonut pidemmän aikaa, mutta uskaltauduin ostamaan vasta kun mallisalkkukin sitä napsi. Netto ostajana tällaisista ajoista pitäisi nauttia, mutta silti harmittaa, kun Helsingin pörssi mörnii ja ottaa turpaan kahta kovemmin kuin muut markkinat. Salkun YTD +3%. Ei tässä mitään erityisen tuottoisaa aikaa eletä, mutta jatketaan sijoitussuunnitelman toteuttamista.

Katsotaanpas tarkemmin, miltä salkussa nyt näyttää.

Nordea 11% - Lisäys 20%. Mielestäni tulos oli erinomainen, kurssi lähti dippaamaan ja tein perinteisen virheen eli fomotin. Ostin lisää, vaikka ei oikeastaan ollut tarkoitus. Jälkeenpäin kaduin tätä, mutta ei mielestäni ihan katastrofaalinen ostos. Halvemmalla olisi tietenkin saanut. Peiliin katsomisen paikka. Tällaista sekoilua ei enää pitäisi harrastaa. Paras uutinen oli kuitenkin se, että yhtiö saatiin Inderesin seurantaan. Upeaa!

Tokmanni 10% - Ei muutoksia. Vähän pehmeä tulos, mutta ei tarjonnut suurta yllätystä. Odotan edelleen sopivaa hetkeä laskea keskihintaa.

Marimekko 8% - Ei muutoksia. Vähän pehmeä tulos, mutta oli omissa papereissa odotettua. Positiivista oli Aasian kasvu, mutta se ei markkinoita lohduttanut.

Puuilo 7% - Ei muutoksia. Yhtiö jatkaa laadukasta tekemistä. Toimitusjohtaja on tosi vakuuttava. Sisäpiiri käy kaupoilla. Tätä kelpaa omistaa.

Noho Partners 7% - Ei muutoksia. Vahva tulos, mutta mielestäni paras tarjous on ohi hinnoittelussa. Nyt katsellaan ja seurataan miten yhtiö pystyy toteuttamaan strategiaansa, kun vihdoin ollaan päästy pois kaikesta ikävästä. Johto vakuuttaa, mielestäni yhtiöllä on sijoittaja ystävällinen johto, jolla on selkeä strategia. Oli ilo nähdä, että Proprius lähti myös yhtiön kelkkaan.

Kamux 5% - Ei muutoksia. Tilanne on edelleen vaikea. Odotin parempaa tulosta, mutta sitä ei saatu. Johdon vahva osakkeiden tankkaus herätti kyllä mielenkiinnon, mutta en välttämättä halua kasvattaa osuutta salkussa, kun yhtiön laatu on kyseenalaistettava. Sanoisin, että tulen tästä positiosta luopumaan, sillä yhtiöllä ei mielestäni ollutkaan sellaista kilpailuetua kuin alun perin toivoin. Näen kuitenkin, että keskipitkällä aikavälillä yhtiön kurssi voi korjaantua, kun kysyntä ympäristö normalisoituu ja sen takia en lähde myymään.

F-Secure 5% - 100% lisäys. Lookout yrityskauppa oli todellinen yllätys. Meni kahvit väärään kurkkuun. Loogiselta idealta tuo vaikuttaa, mutta hinta aiheuttaa vähän paheksuntaa. Synergiat kuulostaa lupaavalta, mutta harvemmin ne odotetun mukaisesti toteutuvat. Lisäsin kuitenkin siksi, että mielestäni viime aikainen kurssireaktio tarjosi hyvän kassavirran yhtiötä aika edullisesti.

Talenom 5% - 30% lisäys. Ymmärrän ja ostan johdon perustelut Euroopan valloitukselle, mutta silti heikkenevä tulos nostaa kulmakarvojani. Päädyin nyt kuitenkin lisäämään, jotta saan keskihintaa alas. Katsotaan miten hinnan korotukset ovat menneet läpi kun seuraava tulos tulee, etenkin Suomen tuloskunto kiinnostaa.

Admicom 4% - Ei muutoksia. Toimialalla haastavaa. Seurataan varovaisesti ja odotellaan parempia aikoja.

Revenio Group 4% -Lisäys 200%. Olen ostellut lisää Reveniota. Kertoimilta edelleen kallis, mutta mielestäni tekeminen on ollut historiassa todella laadukasta. Ei ole takeita, että sama jatkuu, mutta voi olla hyvät edellytykset että joitain ässiä on hihassa.

Terveystalo 4% - Ei muutoksia. Yhtiö on parantanut toimintaansa ja seuraan mielenkiinnolla miten kannattavuus paranee.

Fondia 3% - Ei muutoksia. Pikkasen pehmeä tulos. Ruotsiin oli sijoitettu ennakoivasti, mikä oli nostanut kuluja.

Gofore 3% - Lisäys 100%. Yhtiö etenee vakaasti. Näen potentiaalia Euroopan markkinassa. Yhtiö on edennyt todella vahvasti läpi monet haastavat ajat. Tätä on kiva omistaa, mutta toimialan yllä leijuvat kysymysmerkit pitävät minut aavistuksen varovaisena, etenkin kun hinta odottaa kovaa suorittamista.

Oma Säästöpankki 3% - Ei muutoksia. En nähnyt, että OmaSp ostaisi osan Handelsbankenista, joten tämä tuli yllätyksenä. Aika selvät edellytykset arvonluonnille ja vaikuttaisi sopivalta kohteelta.

Capman 3% - Ei muutoksia. Minun on vaikea sanoa mikä tulostaso on kestävä ja se hämmentää.

Titanium 2% - Ei muutoksia. Kiinteistömarkkinan heikkous on pelottanut minua, joten vähän varoivaisesti tässä mukana.

Wärtsilä 2% - Ei muutoksia. Hommat etenee pikku hiljaan.

Efecte 2% - Ei muutoksia. Hävettää myöntää, mutta Efecten tasainen kasvu ja hyvä suorittaminen kiinnitti vasta hetki sitten huomioni. Yhtiön tappiollisuus on hämännyt minua olemaan varovainen, mutta mielestäni laadukas tekeminen pitäisi olla fokuksena.

Fortum 2% - Uusi positio. En väitä tietäväni hirveästi yhtiön toiminnasta, mutta olen lukenut tarpeeksi monta vakuuttavaa raporttia siitä, että yhtiö on halpa. Ostin hitusen.

Administer 2% - Uusi positio. Sekava yhtiö, josta toivottavasti kuoriutuu jossain vaiheessa jotain hyvää. En pidä liikaa toivoa yllä, mutta ihan kiinnostava aihio.

Sitowise 1% - Ei muutoksia. Ihan hyvää tekemistä, mutta markkinan mielestä tämä on roskaa.

Heja Sverige portföljen

Svolder AB 23% - Uusi positio. Pienyhtiöihin sijoittava sijoitusyhtiö. Mielestäni tämä oli helppo tapa sijoittaa ruotsalaisiin pienyhtiöihin. Svolderilla on historiassa kovat näytöt.

Latour - 23% - Uusi positio. Laadukkaisiin yhtiöihin sijoittava sijoitusyhtiö. Hieno tarina, joka toivottavasti jatkaa laadukasta suorittamista.

Lifco 20% - Ei muutoksia. Homma etenee yrityskauppa kerrallaan.

Investor Ab 19% - Ei muutoksia. Uskon vahvasti tähän pitkällä ajalla.

Teqnion 17% - Ei muutoksia. Nyt nopeaan tahtiin kaksi yrityskauppaa. Mielenkiintoinen yhtiö, josta etenkin ulkomaalaiset sijoittajat näyttävät tykkäävän.

Tiivistäen, aika yllätyksetön kvartaali muutamaa liiketoimintakauppaa lukuunottamatta. Helsingin pörssi jatkaa vuosia jatkunutta mörnimistään, mutta ei siinä, jatketaan omistajuuden rakentamista ja netto-ostamista kuukausi kerrallaan. Hyvää kesää kaikille!

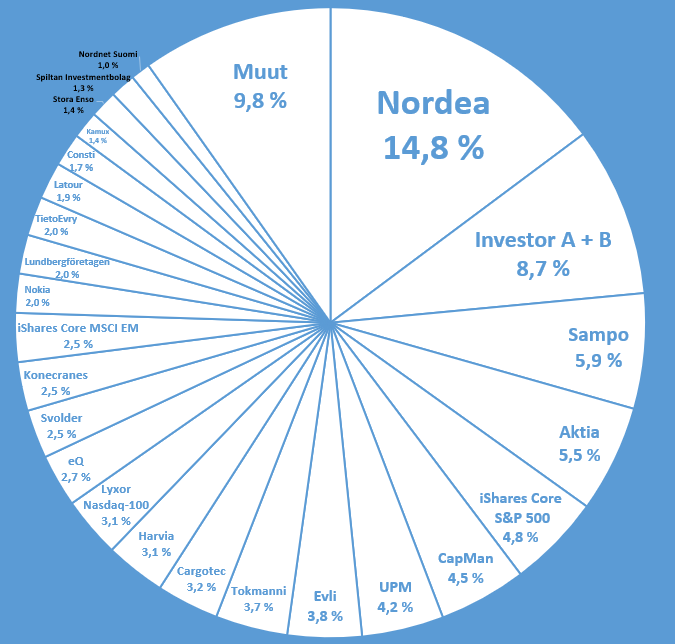

Tällaiselta salkkuyhdistelmäni näyttää kun H1/2023 lähestyy loppuaan. Lisäyksiä on tullut tehtyä reippaasti, etenkin Nordeaan joka on kasvanut turhaan isoksi positioksi, mutta uskoa riittää… Uusia positioita ei ole avattu. Vuoden ainoa myynti edelleen Danskesta irtautuminen. Kevätsiivous jäi siis pahasti kesken. Jospa syksyllä sitten…

Viimeiset ostot ovat kohdistuneet ruotsalaisiin sijoitusyhtiöihin: Lundbergföretagen, Latour ja Investor B. Tarkoitus on jatkaa näiden lisäystä ja lisäksi myös kasvattaa Svolder-positiota. Syy tähän on lähinnä että arvostukset ovat pudonneet reippaasti, mutta myös edullinen SEK; tällä hetkellä eurolla saa noin 11,70 SEK. Yleensä en mieti valuuttakursseja, mutta en usko että SEK on jäämässä pysyvästi näin heikolle tasolle.

Suomalaisista yrityksistä ostoslistallani ovat tällä hetkellä Sampo, TietoEvry, UPM, Aktia, CapMan ja Tokmanni.

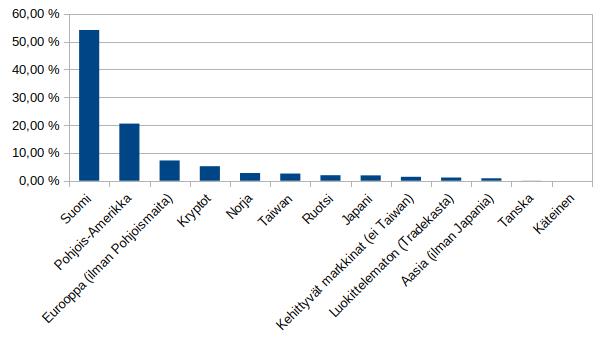

Tämä on eka postaukseni tänne, vaikka sijoittajana olen ollut ainakin 20 v. Varmaan arvosijoittajaksi lukeudun, kun keskityn vakaisiin (mielestäni) firmoihin, jotka maksavat hyvän osingon.Tällä hetkellä maana on vain Suomi. Tiedän, että se ei ole hyvää hajautusta, mutta muualta saa huonommin tietoa ja koko maailma horjuu. Eniten ihmettelen täällä monien valtavaa hajautusta kymmeniin osakkeisiin. Salkussani on yksi osake 50 % miinuksella, niin pahasti etten halua myydä vaan odottaa. Se on Spinnova.Ukrainan rytinän jälkeen salkun sisältö pieneni entisestään näihin:

Sampo (suurin siivu)

Nordea (toiseksi suurin)

Valmet ( kolmanneksi suurin, lisää ostettu juuri)

Wärtsilä

UPM

Nokia (vielä jaksan odottaa)

Fortum (hankittu uudestaan keväällä ennen osinkoja)

Stockmann

Marimekko

Spinnova

(Dovren myin n. Kuukausi sitten, onneksi)

Tällä hetkellä eniten plussaa on Valmetissa ja Wärtsilässä.

Lisäksi salkkuun kuuluu yksi mökkitontti Lapissa ja eQ:n Yhteiskuntakiinteistöt rahastoa.

Puolivuotiskatsauksen paikka. Plussamerkki tuottoprosentin edellä on varsin tyydyttävä tulos, vaikkakin käytännössä kaiken teknopöhinän ja kuplaosakkeet missanneena olenkin maailmaindeksiä perässä. Viime vuoteen verrattuna kenties ilahduttavin yksittäinen asia on se, ettei kohdalle ole osunut yhtäkään ns. pommia, vaan kurssilaskut ovat olleet suhteellisen rajallisia. Salkkua on tullut tiivistettyä myös aavistuksen verran kymmeneen yhtiöön: kiinteistöihin altistuvat eQ ja Brookfield saivat lähteä salkusta ennen kun (jos) arvostusmenetelmien kanssa alkaa tulla ikäviä yllätyksiä. Lisäksi Sievin johtoryhmäruletti sai riittää, ja myin osakkeet toistaiseksi pois odottamaan hieman selkeämpiä aikoja.

Käteistä olisi, mutta hirveää ruokahalua ei ole toistaiseksi tullut markkinoita katsoessa. Varmuudesta saa taas maksaa aivan julmetusti, joten pienyhtiökenttää pitää taas haravoida löytääkseen tuottoja. Teknoyhtiöiden ralli on ollut alkuvuoden ilmiö, jonka olen ansiokkaasti missannut täysin. Jos nyt holdaisin tekoälyn parissa toimivia firmoja, niin pelottaisi. Onneksi salkun painottuminen arvoyhtiöihin ja riittävä määrä käteistä helpottaa hieman - eikä sekään haittaa, että salkku on plussalla alkuvuodesta.

Kommentteja yksittäisistä yhtiöistä:

Fairfax: positio on kasvanut jo kipurajoille ja kenties niistä ylikin, mutta onneksi paino salkussa ei ole noussut pelkästään omalla rahalla (YTD +26,8 %). P/B 0,9 ja yli 15 prosentin ROE lähivuosille antaa hyvän tuotto-odotuksen, etenkin kun vakuutusmarkkinan vahvuudesta on tullut yhä useampia raportteja.

Evolution: toinen salkun kärkipositioista, ja käytännössä yhtä väkevä alkuvuosi kuin Fairfaxillakin (YTD +25,5 %). Kasvutarina jatkaa raiteillaan, uusia pelejä tehtaillaan uusille markkinoille, fundamentit ovat epäreilun kovia. Tein pienen kevennyksen hiljattain (käytännössä huipulla ), mutta muuten ei tarvetta tehdä mitään tämän suhteen.

Gofore: tähänastisen sijoittamiseni paras onnistuminen alkaa pitkästä aikaa olla sellaisissa hinnoissa, että osaketta voisi mahdollisesti lisätäkin. Halvasta osakkeesta ei voi välttämättä puhua, mutta kun firma hakkaa kilpailijansa kvartaali toisensa jälkeen, niin tuskin tätä enää saa ostettua vuoden 2020 arvostuksilla muutenkaan. Saa nähdä, miten julkisen sektorin paras kaveri pärjää tulevien vuosien leikkauksien keskellä.

Brodrene A&O Johansen: uusin positioni, joka ei ole montaa päivää salkussa vielä viihtynytkään. Johansenin veljekset eivät tee mitään erityisen kiinnostavaa, vaan toimivat tukkukauppiaina pääasiassa talotekniikan ammattilaisille pitkin Tanskaa ja Ruotsia. Yksi koko Pohjoismaiden tasaisimmista kasvajista viimeiseen 10 vuoteen (2014-2022 EPS kasvanut vuosittain). Firmaa eivät analyytikot seuraa, mikä selittänee melkoisen alennushinnoittelun muihin pohjoismaisiin kasvuyhtiö-tukkureihin verrattuna. Position lopullinen koko on hieman auki, mutta jos firma jatkaa hyvää suorittamistaan ja voittaa markkinaosuutta, niin lisään mielelläni.

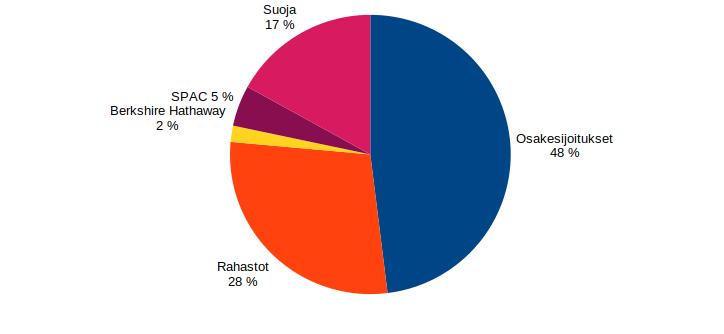

En ole tällä hetkellä tasapainottamassa salkkua tähän malliin vaan suunnittelen uutta, koska tilanne muuttui.

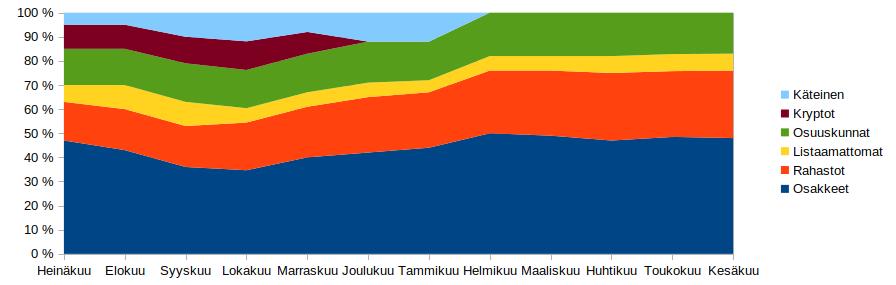

Likvidoimisprosentti 76%

Jätän likvidoimisprosentin ulkopuolelle vaikeasti tai hitaasti likvidoitavat kohteet:

-Osuuskuntien tuotto-osuudet

-Listaamattomat yhtiöt

Osinkoa maksavat yhtiöt 65%

Tässä on mukana listatut ja listaamattomat osakkeet, jotka maksavat osinkoa.

Suojaamattomuusarvo 1,29%

Tämä arvo on toteutuneen salkun koon ja suojan laskentaan käytettävän tavoitearvon välinen erotus prosentteina.

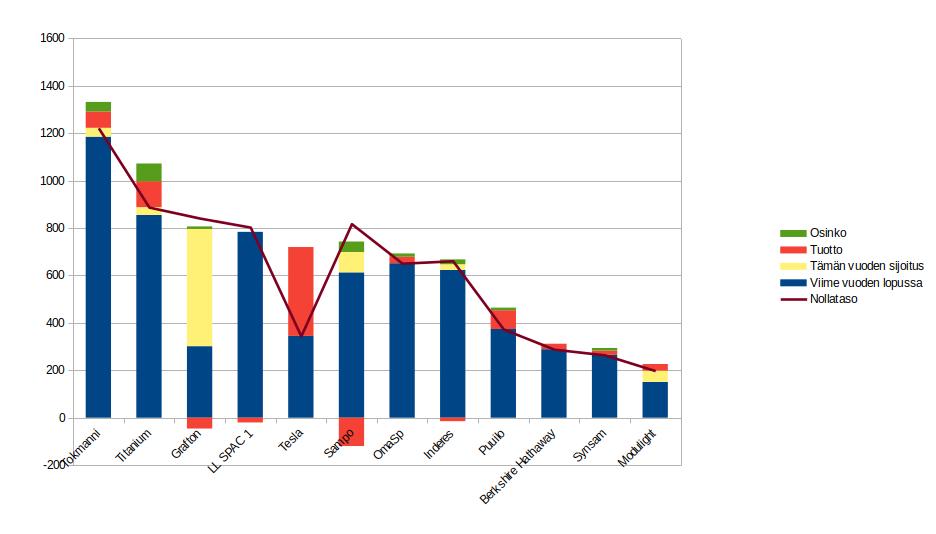

Vähän yllättäen saavutin tavoitteeni Tokmannin suhteen. Syyhän on tietenkin varsin huvittavat tavoitteet eli Tokmannin myymälä kotikuntaani ja yhtiökokousvierailu. Tokmannin myymälämäärän kasvatus on takunnut kohonneiden rakennuskustannusten vuoksi ja viimeisetkin viime vuonna tiedotetut myymälärakentamiset peruttiin keväällä. Lisäksi paikallisen osuuskaupan uuden S-marketin yhteyteen ei tullutkaan tiloja vuokralaisille, vaikka niitä oli uumoiltu. Niin tulin verrattain pessimistiseksi. Uskon kuitenkin, että neuvotteluja S-marketin ja Tokmannin yhteismyymälästä käytiin. Seuraavaksi tiedotettiin uudesta myymälästä Pälkäneelle ja pidin sitä positiivisena seikkana myös kotikuntaani suhteen. Onneksi ei tarvinnut tyytyä pelkkään positiiviseen tunnelmointiin, vaan Tokmannilta tuli tiedote myös uudesta myymälästä kotikuntaani.

Uusi myymälä on otettu lähtökohtaisesti positiivisesti vastaan. Kyllähän myymälän tulo kirkonkylään tuo uskottavuutta, mutta nyt on yksittäiseltä taholta tullut huolet paikallisia pienyrittäjiä kohtaan, koska tehokas ketjuliike vie asiakkaat edullisimmilla hinnoilla. Itse uskon kuitenkin, että Tokmanni tuo lisää asiakkaita keskustaan ja se säteilee positiivisesti myös muille yrittäjille. Mitään halpakauppayrittäjiä kunnassani ei edes ole, niin nämä huolet tuntuvat kaukaa haetuilta. Huvittavinta on että paikalliset yrittäjät ovat kunnostautuneet toimipisteiden siirrosta naapurikuntaan. Pitää muistaa myös vaikka Tokmannia ei kunnassani ole ollutkaan, niin ei se mitenkään valtavan kaukana sijaitse nykyisinkään. Pienyrittäjät siis kilpailevat nykyäänkin Tokmannin kanssa. Kunnan keskustan tuntumassa on parit ruokakaupat, rautakauppa ja puutarhayrittäjiä. Vaikuttaa että etenkin puutarhayrittäjät ovat huolissaan Suomen suurimman puutarhamyymäläketjun rantautumisesta kotikuntaani.

Kyllä Tokmanni ottaa myös riskiä tullessaan kotikuntaani, jossa kuitenkiin käydään töissä ja asioidaan paljon naapurikaupungeissa. Itselläni on myös epäillyksiä kunnan pohjoispuolen asukkaista. Käyvätkö he lainkaan kunnan varsinaisessa keskustassa.

Grafton

Olen siirtämässä Graftonin pois Nordnetin salkusta. Olen odottanut sopivaa hetkeä myyntiin, joka pitäisi hoitaa puhelimitse. Näin painotus laskee normaalille tasolle, kun hankin Graftonin Degiron salkkuun. Hankin osakkeet niin, etten saannut osinkoa keväällä. Yhtiö kuitenkin ostaa omia osakkeita ja maksaa osinkoja syksyisinkin.

Sampo

Kävin Sammon yhtiökokouksessa, koska Björn Wahlroos jätti hallituksen puheenjohtajan tehtävät. Tarkoituksena on jatkaa silti Sammon omistajana.

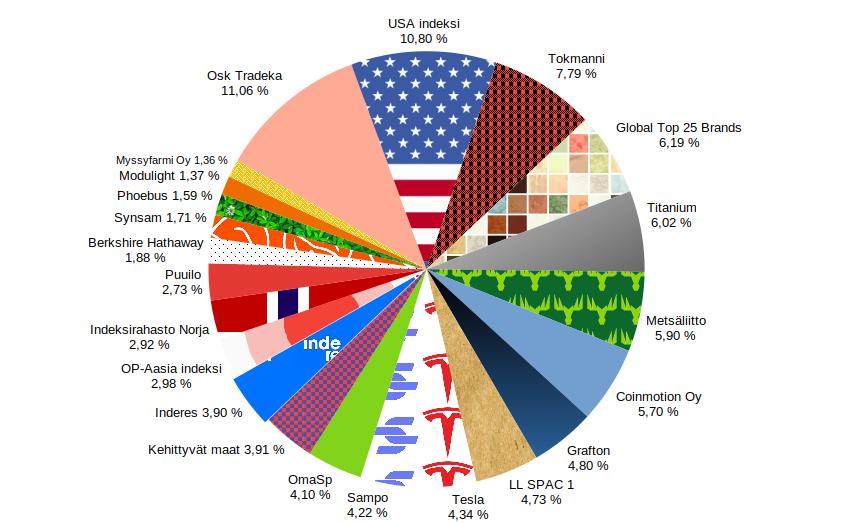

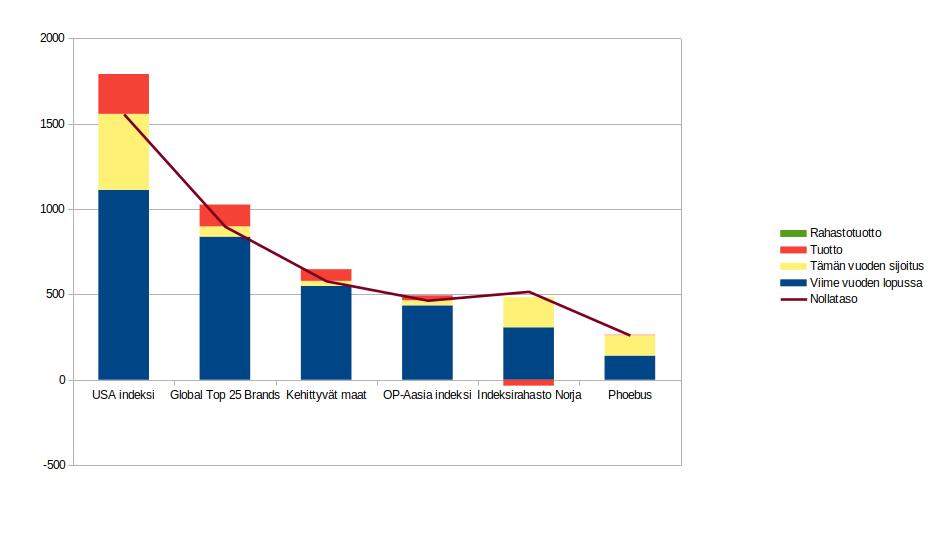

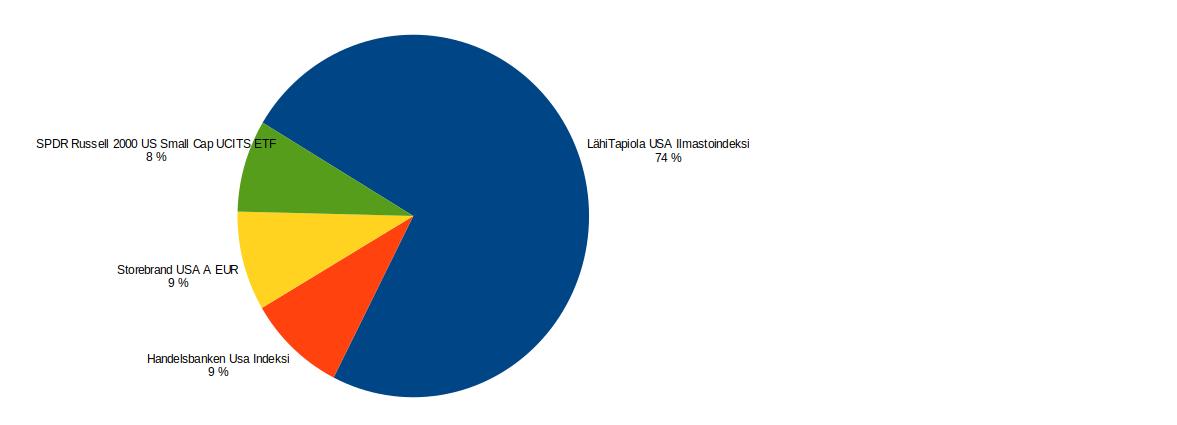

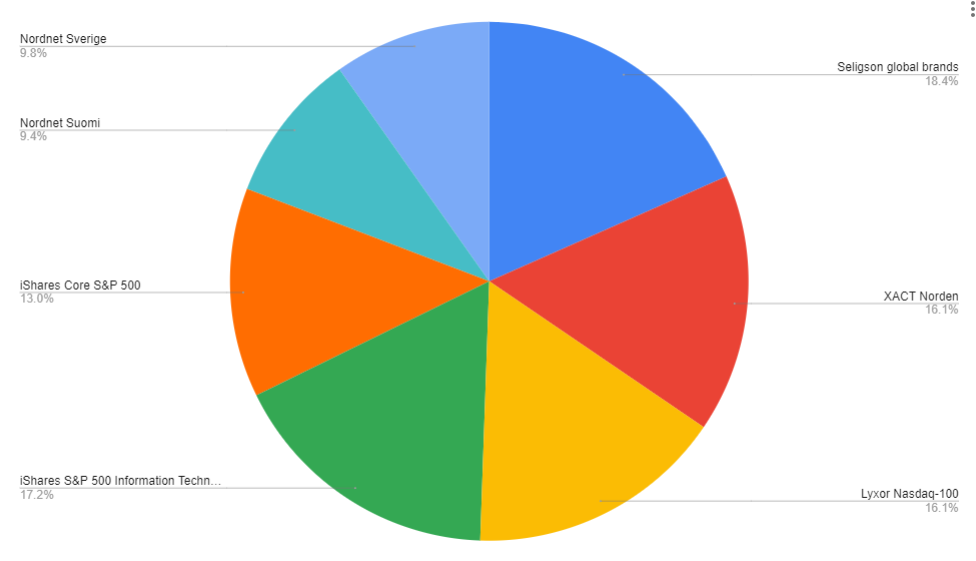

USA indeksi koostuu neljästä eri tuotteesta, josta keskeisin on LähiTapiolan Ilmastoindeksi, joka oli ostaessani USA markkina, jossa salkunhoitaja pyrki voittamaan indeksin painottamalla pienempiä yhtiöitä. Pohjimmiltaan LähiTapiolan rahasto on minulla pienempien vakuutusmaksujen toivossa. Muutenkin näin järkevänä kasvattaa USA-painoa lähtökohtasesti rahastojen avulla.

Tällä hetkellä kuukausisäästöt menee Nordnetissa kahteen eri rahastoon. En näe tässä mitään haittoja. Hyötyä ainakin kultatason superluotossa ja muutenkin saa lisää näkemyksiä indeksistä. Lisäksi otin hieman näkemysta pienempiin yhtiöihin ETF:n avulla

Seligson Global top 25 brands

Pidän siitä, että tässä ei ole liikaa eri yhtiöitä, kuten laajoissa indeksirahastoissa. Tällä saan helposti huippubrändejä salkkuun.

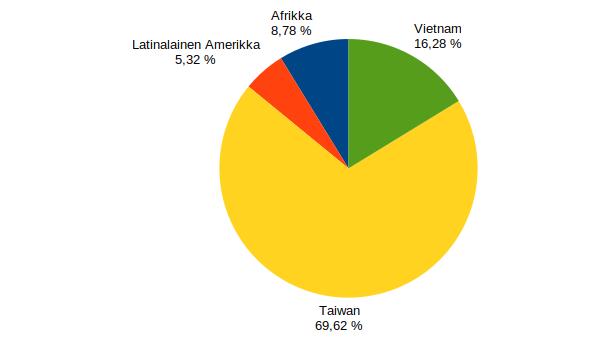

Kehittyvät maat

Kehittyvissä on melko vahva Taiwan-paino. Tavoitteena on kasvattaa muita maita ja mahdollisesti myös lisätä uusia maita.

Indeksirahasto Norja

Pidän edelleen Norjaa mielenkiintoisena sijoituskohteena.

Phoebus

Haluan kasvattaa Phoebusin osuutta salkussani etenkin fiksun salkunhoitajan Anders Oldenburgin takia. Lisäksi hän täydentää mukavasti omia sijoituksiani, kun tyyli valita yhtiöt on täysin eri kuin itselläni.

Sijoitin myös toiseen Phoebusiin Disneyn Notre Damen kellonsoittajassa

Myssyfarmi

Myssyfarmi oli ennustukseni mukaisesti pahoissa taloudellisissa ongelmissa, mutta selvisi niistä Save the Myssy -kampanjan avulla. Myssyfarmin tiloihin tuli nyt myös majoitusmahdollisuus. Näen että elämyksistä voisi tulla uusi tukirunko Myssyfarmille.

Osuuspankin kanssa ollut ongelmia, vaikka varmaankin johtuu sääntelystä. Aivan aluksi yritin saada lainaan lyhennysvapaata, mutta OP ei sitä mielellään antanut vaan tarjosi lisää luottoa. Päädyin siis luottolimiittiin, joka tuo joustoa talouteen, jossa menot ja tulot ei aina kohtaa. Olen joskus ennenkin toivonut luottolimiittia, mutta sitä ei ole OP:sta tarjottu. Lisäksi OP lupasi, että saan uuden lainan, kun nykyisten lainojen iso viimeinen erä lähestyy. Tämä tarkoittaa sitä, että voin pidentää sijoitushorisonttia, mutta varmuuden vuoksi salkku on kuitenkin pidettävä sellaisena, että pystyn tarvittaessa maksamaan lainat kokonaan pois.

Suurin heikennys tuli siitä, että OP erotti yksityisen ja yrityksen tilit toisistaan. Nyt en siis saa enää bonusta lainoista, jotka ovat yrityksellä. Pankin palvelumaksut siten ylittävät kertyvät bonukset. Saan bonusta ainoastaan OP-Aasia indeksirahastosta. Irtisanoinkin heti jotain vakuutuksia, joihin ei jäljellä olevia bonuksia kannata käyttää. Minulla on nyt siis neljä vaihtoehtoa:

Hyväksyä, että pankin peruspalvelut maksavat.

Kerätä rahastoja niin paljon, että bonukset riittävät palvelumaksuun.

Velkaantuminen henkilökohtaisella puolella myös.

Lopettaa henkilökohtainen asiointi OP:ssa. Toki täytyy selvittää onko pankkiasiat mahdollista erottaa siten, että pystyn käyttämään ainoastaa yrityksen pankkipalveluja.

Onneksi päätöstä ei tarvitse tehdä heti, koska bonuksia on jäljellä noin kahdeksi vuodeksi.

Käteinen

Käteisen suhteen olin taas liian positiivinen. Jo helmikuun alussa tyhjensin Svea-säästötilin, jossa piti olla suojan käteinen. Toisaalla ei minun pitänyt pitää suojassa käteistä pitkään muutenkaan, mutta käteisen piti kyllä alunperin allokoida sijoituksiin tai lainan lyhennykseen. Toisin kuitenkin kävi. Toivottavasti en nyt uudelleen ala pelleilemään käteisen kanssa salkussa, vaan pidän mahdollisen käteisen realistisella tasolla uusiin sijoituksiin. Suojan kokoakin pitää pohtia uudessa tilanteessa, jossa OP tarjosi lainoilleni jatkoa.

Tokmannin yhtiökokous

Täytyy sanoa, että tämän kanssa oli monennäköistä järjesteltävää johtuen veturimiesten lakosta ja siitä että, Tokmanni ei tuttuun tapaan järjestänyt bussikuljetusta Helsingistä Mäntsälään. Lisäksi itselläni oli mahatauti niinä päivinä kuin olisi pitänyt valmistautua matkalle. Matka olisi varmasti sujunut junalla helpoiten, mutta lakko esti junan käytön. Olikin sitten varsin selvää, että vaihtoehto B eli Borgå piti ottaa käyttöön. Lisäksi yhdistin matkaan näytelmän Veljeni Leijonamieli, joka perustuu lempikirjaani. 21.3. aikaisin aamulla lähdin liikkeelle, vaikka vaikutti että matka törmäsi heti kättelyssä ongelmiin, kun en melkein ehtinyt bussiin. Tarvitsinkin kyydiin lähikaupunkiin Kirkonkylän sijaan. Tietenkin varatulla paikallani istui joku muu, mutta bussissa oli tyhjiä paikkoja niin istuin muualle. Bussimatkalla oli mukava hetki lukea Alastalon salissa -kirjaa, josta myös löytyi väliotsikkona tämän kirjoitushorinan pääotsikko.

Saavuin Helsinkiin ennen kymmentä. Toki sitä ennen joutunut siirtymään omalle paikalle bussissa. Aluksi menin syömään Tennispalatsin Taco belliin, koska se kuuluu näihin Tradekan eturavintoloihin. Samalla syödessä koitin hankkia lippua Vantaalle HSL:n appilla ja kyllä se monen mutkan kautta onnistuikin. Kävelin Rautatieaseman nurkille ja sieltä Tikkurilaan menevään bussiin. Normaaliaikoina sieltä olisi päässyt junalla muutamassa minuutissa, mutta nyt sai matkaan varata aikaa. Mitään pitkää väliä tähän ei jäännytkään vaan piti suorinta tietä kävellä Tikkurilan matkakeskuksesta Kulttuuritehdas Vernissaan, jossa Tikkurilan teatteri - ja sirkuskoulun oppilaiden esittämä Veljeni Leijonamieli oli alkamassa. Esitystä tuskin oli suunnattu aivan niin kaukaa tuleville kuin itse olin Länsirannikolta, mutta esitys oli taidokas etenkin verrattuna suhteellisen pieneen näyttelijämäärään ja siksi monilla oli useampi rooli, eikä se oikeastaan ole helppoa uskoisin. Näytelmä oli myös päättötyö osana teatteritaiteen opetusta. Erityisen sykähdyttäviä olivat sirkusakrobatiatemput, jotka eivät tuntuneet päälle liimatulta, vaikka näin voi helposti käydä. Täytyy sanoa, etten keksi mitään moitittavaa näytelmästä. Veljeni Leijonamieli on kuitenkin melko synkähkö tarina ja en pidä huonona humoristisia lisäyksiä tarinaan, joita alkuperäisteoksessa ei ole. Kahdeksalla näyttelijällä ei myöskään tehdä mitään suuria joukkokohtauksia. Itse ainakin menin täysin sisälle tarinaan ja luulin että näyttelijöitä on paljon enemmän. Näytelmän kesto olikin paljon alkuperäistä tietoa pidempi. Siksi ehdinkin hädin tuskin Porvooseen menevään bussiin.

Porvoossa tallustelin tunnelmalliseen ja edulliseen hostelliin. Sainkin sieltä erittäin ison huoneen. Koitin ottaa yhteyttä sukulaisiin Porvoossa, mutten saanut. Ilta sujui siis pizzerian ja vaaliväittelyn parissa. Kävin ostamassa myös aamiaistarpeita K-citymarketista.

Aikaisin aamulla tukevan aamupalan jälkeen lähdin Porvoosta kohti Mäntsälää bussilla, joka kuljetti pelkästään minua. Jäin pois Mäntsälän linja-autoasemalle. Mäntsälässä otin Google mapsilla suoran suunnan kohti Tokmannin keskusvarastoa. Lähdin kävelemään pienehköä tietä ja se johti yksityisalueelle johonkin pienelle maatilalle. Monen kieltomerkin ja narun yli hypittynä pääsin moottoritien tuntumalle. Siellä oli yksityinen moottoritien ja junaradan ylittävä silta. Viimein edessä alkoi häämöttää suuria varastorakennuksia, josta toinen oli Maskun logistiikkakeskus ja toisen pihalla hyöri Kaukokiidon autoja. Myöhemmin se paljastui Tokmannin keskusvarastoksi. Tokmanni-rekat taitavat pyöriä vain mainoksissa. Vielä oli aikaa ennen yhtiökokoukseen ilmoittautumisen alkamiseen niin kävin katsomassa Tokmannin uutta varastorakennusta. Alkoi lumisade ja lähdin kohti Tokmannin keskusvarastoa, jossa yhtiökokous järjestetään.

Portilla kysyttiin olenko tulossa töihin vai yhtiökokoukseen. En nyt ihan kylmiltään lähtenyt sorvin ääreen vaan yhtiökokoukseen sanoin meneväni. Tokmannin viihtyisällä aulassa sain äänestyskupongit ja mustekynän. Jätin naulakkoon kantamukset ja takin joka oli jo hieman märkä lumisateesta. Aluksi oli kahvitarjoilu työpaikkaruokalassa. Aulassa myös esiteltiin Tokmannin tuotteita ja esimerkiksi Tokmanni-klubia. Auditoriossa missä varsinainen yhtiökokous järjestettiin pyöri ennen kokousta Tokmannin mainoksia ja yrityksen esittelyvideoita. Yhtiökokouksen kulku oli oikeastaan minulle melko tuttu, kun olin osallistunut etäkokoukseen viime vuonna.

Kokouksen alussa hallituksen puheenjohtaja Seppo Saastamoinen piti puheen joka käsitteli Tokmannin historiaa. Yhtiökokouksen tärkein sisältö oli toimitusjohtajan Mika Rautiaisen katsaus, jossa viime vuoden tilien sijaan keskityttiin tulevaan. Myös muuta johtoryhmää

esiteltiin. Katsauksen jälkeen osakkailla oli muutamia kysymyksiä liittyen esimerkiksi Kiinaan, tuoreisiin kenkäkauppojen ostoihin ja myymälöiden siisteyteen. Mielenkiintoista oli myös yhtiökokouksen etäjärjestämisen hyväksyminen. Saa nähdä miten tätä aletaan käytännössä toteuttamaan. Hybridikokousten toivoisin lisääntyvän, vaikkakin lopussa jaettavien yllätysämpäreiden jako olisi hankalaa etänä. Toki iloisuutta toimitusjohtajan ilmoitus ämpärinjaosta yhtiökokouksen päätteeksi aiheutti läsnäolijoille. Pakkasin huolellisesti ämpärin ja sen sisällön. Ajattelin että voisin syödä työpaikkaruokalassa ja kävinkin siellä pyörähtämässä, mutta näytti siltä ettei ruokailu ollut yhtiökokousvieraita varten. Laitoin siis takin ylle ja ämpärin sisältävän repun selkään. Vielä poistuessa tarjottiin toista yllätysämpäriä, josta kuitenkin ystävällisesti kieltäydyin.

Sää oli tullut entistä märjemmäksi ja jalassa olevat tohveliviritykset alkoivat näyttää heikkouden merkkejä, kun lähdin tarpomaan kohti Mäntsälän suurlavaa lounaspaikkaa. Pitkän lounaan jälkeen ehdin lyhyesti täydentämään eväitä lähellä sijaitsevassa Tokmannissa, jossa oli täysi ruokakauppa. Vielä oli parin kilometrin kävely Mäntsälän linja-autoasemalle. Tässä matkalla jalkani kastui lopullisesti. Linja-autolla lähdin kohti Helsingiä ja sain vihdoin kuivat sukat jalkaan. Kampissa oli vielä hieman aikaa ennen kuin lähdin bussilla kohti kotia. Ehdin syömään loput eväistä ja vierailemaan Kampin kauppakeskuksen yläkerrassa, missä on ilmainen vessa.

Itselle jäi positiiviset fiilikset Tokmannista yhtiökokouksen jälkeen, mutta on melko selvää, että näin monimutkaisella matkaohjelmalla tuskin menen toiste. Parasta olisi, että Tokmanni alkaisi uudelleen järjestämään bussikuljetuksia yhtiökokoukseen. En oikein lämpene Helsingissä pidettäviin yhtiökokouksiin, jossa ei näe yhtiön tiloja. Toisaalla junalakko esti junalla menon, mutta Mäntsälän rautatieasema on melko kaukana Tokmannin keskusvarastosta. Olisi voinnut joutua ottamaan taksin. Koska en tiedä mikä yhtiökokousten tulevaisuus on, niin on hyvä että matka on nyt tehty. Ei tarvitse sitten myöhemmin katua, että en silloin mennyt.

Tokmannin yhtiökokousmatka maksoi yhteensä 202,33 euroa

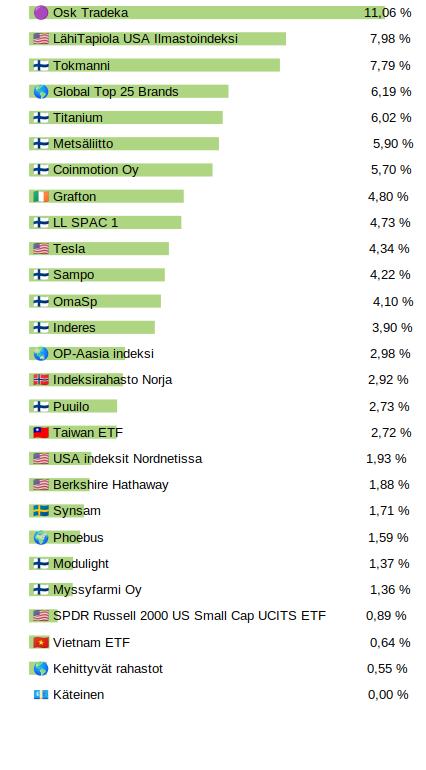

Jatkan USA indeksiin sijoittamista nykyisellään Nordnetissa. Tarvitsen näillä näkymin myös ensivuoden näiden kasvattamiseen, jotta saan ne järkeville tasoille. Tavoitteena on kasvattaa Norjan indeksirahasto yli 700 euron. Tätä varten pienennän uusien sijoitusten määrää Seligsoniin keskittyen ainoastaa Phoebus-rahastoon jättäen toistaiseksi Global top 25 brands -rahaston lisäyksittä. OP-Aasia ja kehittyvien maiden rahastot eivät ole keskeisessä asemassa, mutta toivottavasti pystyn tekemään myös niihin pieniä lisäyksiä.

Osakepuolella tarkoituksena on siirtää Sampo ja osa Tokmannista OP:sta Nordnettiin. Luovun Graftonista Nordnetissa ja lisään Berkshire Hathawayta. Näiden toimenpiteiden jälkeen Nordnetin salkustani pitäisi tulla varsin luottokelpoinen. Kaupankäyntiluotto olisi tarkoitus ihan ottaa käyttöönkin. Nordnetin salkusta tulisi minulle niin sanottu pitkäsalkku.

OP:n salkku jäisi minulle likvidiksi salkuksi, koska siinä pystyn tekemään pienempiä transaktioita. Lähtökohtaisesti tarkoituksena on omistaa myös OP:ssa olevia arvopapereita pitkäjänteisesti ja myös lisätä sijoituksia pitkällä aikajänteellä. Joka tapauksessa jos myyntejä pitää tehdä, niin ne pitäisi tehdä OP:n salkussa ensisijaisesti.

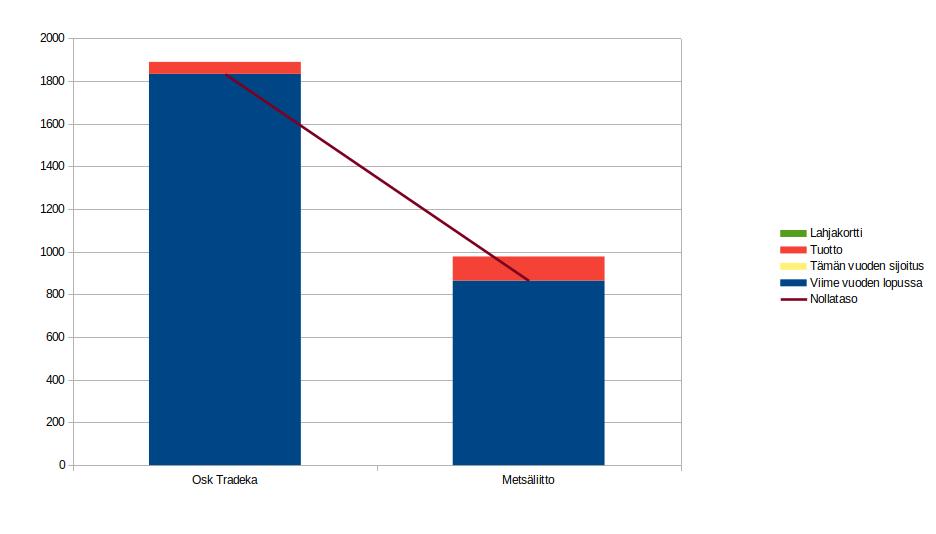

Tavoitteena on myös tehdä aivan konkreettisia toimenpiteitä salkun likviditeetin parantamiseksi. Siksi tulenkin keventämään Tradekan nykyisestä ylipainosta perustasolle. Tämä prosessi kestää jonkin aikaa ja Tradeka on vielä pitkähkön ajan nykytasolla, mutta tuotto-osuuden korko ei ole riittävällä tasolla nykyisessä korkoympäristössä. Siksi keventäminen on perusteltua pitkän nostoajan vuoksi. Tavoitteena on lisätä Metsäliiton osuuksia Tradekan sijaan. Näissä on korkeampi tuotto-tavoite ja huomattavasti lyhyempi nostoaika.

Näyttää että pääsen ohi kusetusmarkkinoista ja kriiseistä

Niin vain on tämäkin pörssivuosi jo puolessavälissä ja täällä remonttipölyn keskellä oli aikaa katsastaa salkun yhtiöt ja niiden painot läpi. Joulukuun viimeinen päivä tuli tämä avaus viimeksi tehtyä ja jonkin verran on vielä myllerrys käynyt. Nyt kumminkin alkaa salkun yhtiöt tuntumaan hyviltä ja näiden kanssa olisi tarkoitus mennä pidempään. Toki jokunen yhtiö on kokoajan seurantalistalla ja tyrkyllä salkkuun, mutta ensisijainen tavoite olisi kasvattaa paria olemassa olevaa positiota vielä.

H1 tapahtumia: Salkusta myin Sofin erään kurssirallin päätteeksi mukavalla voitolla. Polestar ja Volvo Cars lähti alkuvuotena kohonneen Kiinariskin johdosta. Duelliin loppui sittenkin usko ja onnistuin erään pienen pompun turvin keplottelemaan itseni siitä pihalle nolla tuotoilla. Vai pitäisikö tässä tapauksessa sanoa että nolla tappioilla? Roviot lähti tässä ostotarjousvaiheessa mukavalla voitolla. Ja pari onnistunutta veivausta kerkesin myös niillä tehdä. Myös Nokiat lähti salkusta. Viimeisimpänä myin Remedyt mukavalla voitolla. Remedyssä kyttään paikkaa josko alempaa pääsisi taas kyytiin.

Uusina salkkuun on tullut Noho, Fortum, Nokian Tyres, F-Secure ja Kesko

Vähänhän tuo mietityttää että konepajoja löytyy salkusta kaksi ja yhdessä vielä haukkaavat 30% kokonaisuudesta. Toki luotto kumpaankin on kova. Mutta jossain vaiheessa on myös edessä päätös että kumpi yhtiö on se jonka kanssa mennään luvattuun maahan. Vaikkakin eri teollisuuden aloilla operoivat. Suunniteltuja myyntejä ei ole näköpiirissä. Suunnitellut lisäykset ovat KH ja Rinkulat. Ostin aikanaan pienen satsin Sieviä alle 1€ hinnoissa ja se on “unohtunut” salkun pohjalle. Kiinnostus oikeastaan heräsi uudestaan tämän uuden strategian ja nimen vaihdoksen myötä. Ja nyt pyörittäisiin mielestäni sopivissa hinnoissa tankkauksen suhteen. Nokian Tyresiä otin pienen siivun kun vajottiin alle 8€. Sitä olisi tarkoitus kasvatella jos näissä hinnoissa vielä pyöritään. Näen yhtiön tulevaisuuden valoisana kun Venäjästäkin on päästy irti ja uusi tehdas avautuu Romaniaan.

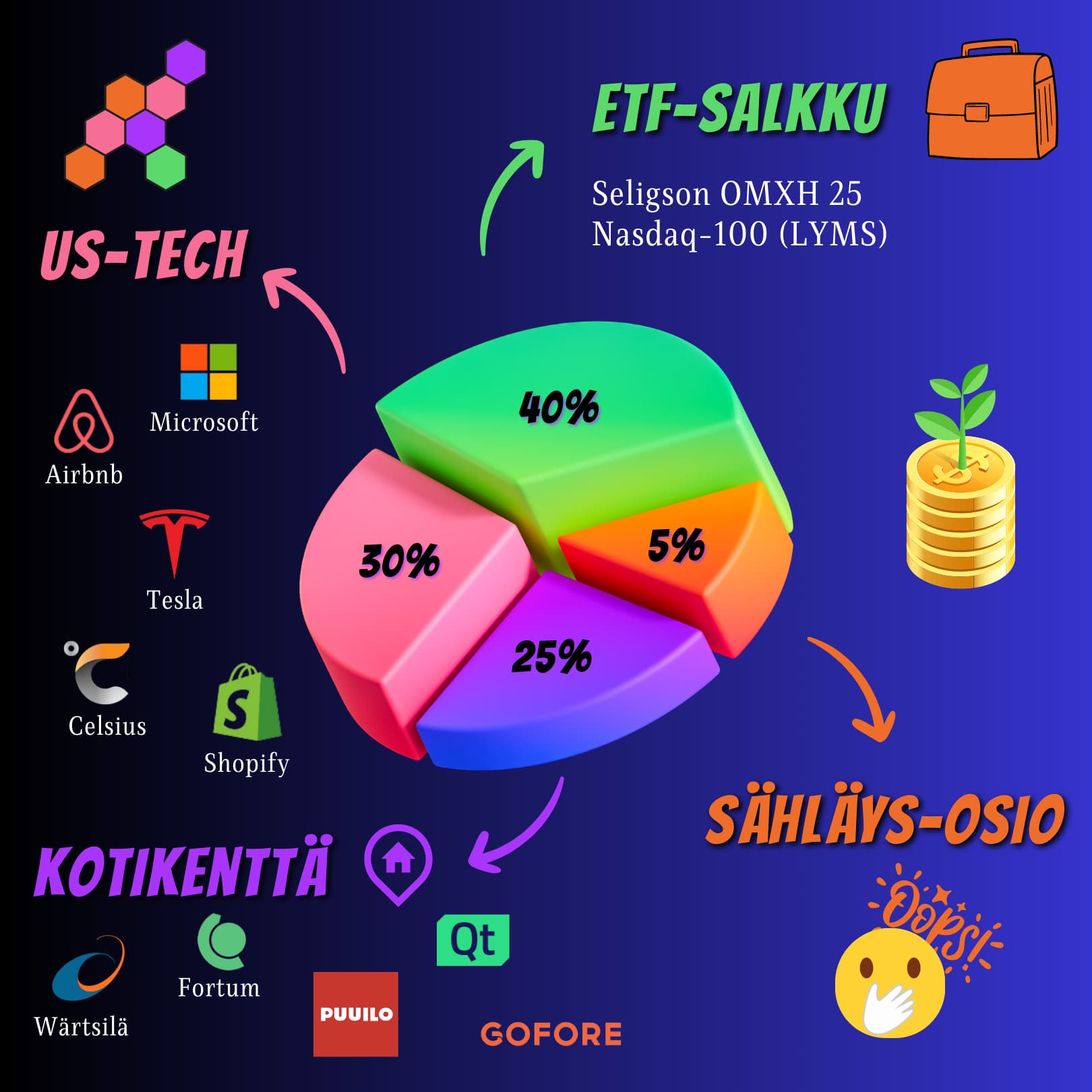

META

LEMONADE

ALPHABET

AIRBNB

AMAZON

—> nämä viisi suurinta muodostavat 80% salkun arvosta

OATLY

NESTE

ROBLOX

KEMIRA

ETHEREUM XBTE

Salkku kasattu ajatuksella ”mitä osakkeita haluaisin omistaa myös 5-10 vuoden kuluttua - tulevaisuuden suunnannäyttäjät.”

Syksyllä 2021 alkoi sijoittaminen ja salkkuun päätyi jos jonkinmoista lappua, pahimmillaan yhteensä n. 30 eri yhtiötä. Viime vuoden aikana tein suursiivouksen. Lukemat olikin aika pahaa katsottavaa v. 2022 lopussa. Nyt on noustu alkuvuosi kovaa ja salkku on graindattu lähtöhetkestä 10% plussalle.

Metan ja Lemonaden paino (yht. 44%) on toki ”järjettömän” suuri. Meta on kasvanut tuohon kokoonsa kun tankkasin sitä pää märkänä ja suu vaahdossa viime syksynä $89-$100 hinnoilla. Lemonaden haluan uskoa olevan vakuutusalan disruptoija ja vaurauteni osasyy 10v kuluttua. Odotellaan rauhassa ja pidetään peukkuja.

Kauppoja tuli tehtyä tällä kvartaalilla edelleen hieman liian paljon. Fortum ja Exel eivät kuulu varsinaisesti “pitkään salkkuun”, mutta niiden arvostustaso vaan oli ostoille suosioillinen. Fortum ei ole pitkään salkuuni sopiva laatuyhtiö eikä sen omistajien jakauma ole ihan paras mahdollinen. eQ:n ostoja tulen jatkamaan aleneviin kursseihin. Käteisen osuus salkussa on nyt 7.8 prosenttia johon olen kohtuu tyytyväinen (10% on itselleni neutraali).

Laitetaan vielä tänne muistiin, että Indereksen sivuilta laskettu Indereksen seuraamien yhtiöiden P/B 2023 mediaani on 1.6, osta-suosituksia Indereksellä on 26 kpl ja myy 8 kpl. CNN:n Fear & Greed index on tällä hetkellä 80 (extreme fear).

Edellisen kerran kun julkaisin salkkuni sisällön sanoin että on tavoitteena kasvattaa yhtiömäärän lähemmäs kahtakymmentä, mutta toisin kävi ja strategia muuttui. Tulin siihen tulokseen että sen sijaan että rakennan hajautuksen itse, käytän tätä tarkoitusta varten mielummin indeksirahastoja. Näissähän on lisäksi etuna korkeat lainoitusarvot Nordnetissä, osingoista ei lähde verot, indeksin painotukset muuttuu automaattisesti jne. Kyllä te tiedätte Tarkoituksena on painottaa indeksirahastoja niin että muodostaisivat selvän enemmistön koko salkusta mutta katsotaan tällä hetkekllä tilanne on noin 50% rahastot ja 50% suorat omistukset.

Rahastot

Tarkoitus on tällä hetkellä sijoittaa lähinnä pohjoismaihin ja pohjoisamerikkaan, poikkeuksena on seligsonin global brands joka pitää sisällään myös muualta. Pohjoisamerikassa tarkoitus painottaa teknologia sektoria, näissä kaikissa rahastoissa on teknologia yhhtiöissä päällekkäisyyttä ja hyvä niin.

Spinnova

Tämä on salkun ainoa jokeri joka ei täytä kriteeriä positiivinen tulos, mutta sen verran mielenkiintoinen kasvupotentiaali että säilyy toistaiseksi salkussa. Vihreä siirtymä tukee yhtiötä. Yhtiöllä lisäksi selvä kasvollinen omistus.

Alphabet

Hakukone jätti, joka tietää kaiken minusta ja ehkä sinustakin. En tiedä kuinka kauan tämä yhtiö kykenee enään kasvamaan samaa vauhtia mutta hyvissä asemissa säilyttää asemansa, enkä usko että AI kehitykset tulee noin vain syrjäyttämään googlen. Tämän tulen luultavasti myymään sopivan hetken tullen, sillä indeksirahastoista tätä löytyy runsaasti.

Orthex

Uskon että muovi ämpäreille ja sun muille muovituotteille löytyy ostajia myös Euroopasta jonne nyt pyrkii laajenemaan. Pidän toimitusjohtajasta. Yhtiöllä on pitkä historia ja tuntuu tekevän asioita pitkäjänteisesti.

Talenom

Voimakkaasti kasvua hakeva tilitoimisto joka tuottaa omaa softaa, joka tuntuu olevan iso etu. Hiukan tällä hetkellä jännittää tuo Eurooppaan levittäytyminen, onko ennenaikaista, ehkä kannattaisi saada Ruotsissa homman toimimaan kunnolla ensin. Mutta katsotaan, ainakin iso kasvollinen omistus myös tässäkin.

Relais Group

Sarjayhdistelijä ajoneuvojen jälkimarkkinoilla, tavaroiden kuljettamiselle on ainaninen tarve ja sen seurauksena ajoneuvoiden huolloille/varaosille on aina enemmän tai vähemmän tarvetta. Pidän suht defensiivisenä toimialana. Relais on mielestäni tähän asti onnistunut kasvamaan kannattavasti hyvää vauhtia. Hyvä toimitusjohtaja.

Revenio Group

Silmäsairauksien tutkimiseen erkoistunut terveysteknologia yhtiö, kasvu on hiukan hiipunut mutta uskon että elintason parantuessa kehittyvissä maissa ja ikääntyvä väestö länsimaissa pitää huolen siitä että hyvät edellytykset kasvulle jatkossakin myydä näitä erikoistuotteita.

Neste

Uskon että pitkälle tulevaisuuteen tulee olemaan tarvetta biopolttoaineille, ja Neste on hyvissä asemissa kilpailijoita vastaan. En tiedä voisikohan joku suurempi öljyyhtiö jopa haluta ostaa tämän pois.

Puuilo

Kasvava halpakauppaketju tee-se itse kuluttajille, konsepti tuntuu toimivan. Pidän tavasta jolla yhtiötä johdetaan.

Tänä vuonna on salkusta lähtynyt useita yhtiöitä mm. Sampo, Qt group, Wärtsilä, Unity Software, Remedy, Scandic hotels, Aallon Group. Lähinnä tarkoitusena on ollut vähentää suoria osakeomistuksia ja korvata indeksirahastoilla.

Tässä on oman salkun sisältöpäivitys 1,5 vuoden myrskyisän jakson jälkeen kesäkuun lopun tilanteen mukaisena. Käytännössä kaikki osakesijoittamiseen varatut rahat ovat kiinni, mutta jonkin verran muutakin omaisuutta on eikä velkoja ole, joten pakkomyynneistä ei ole vaaraa.

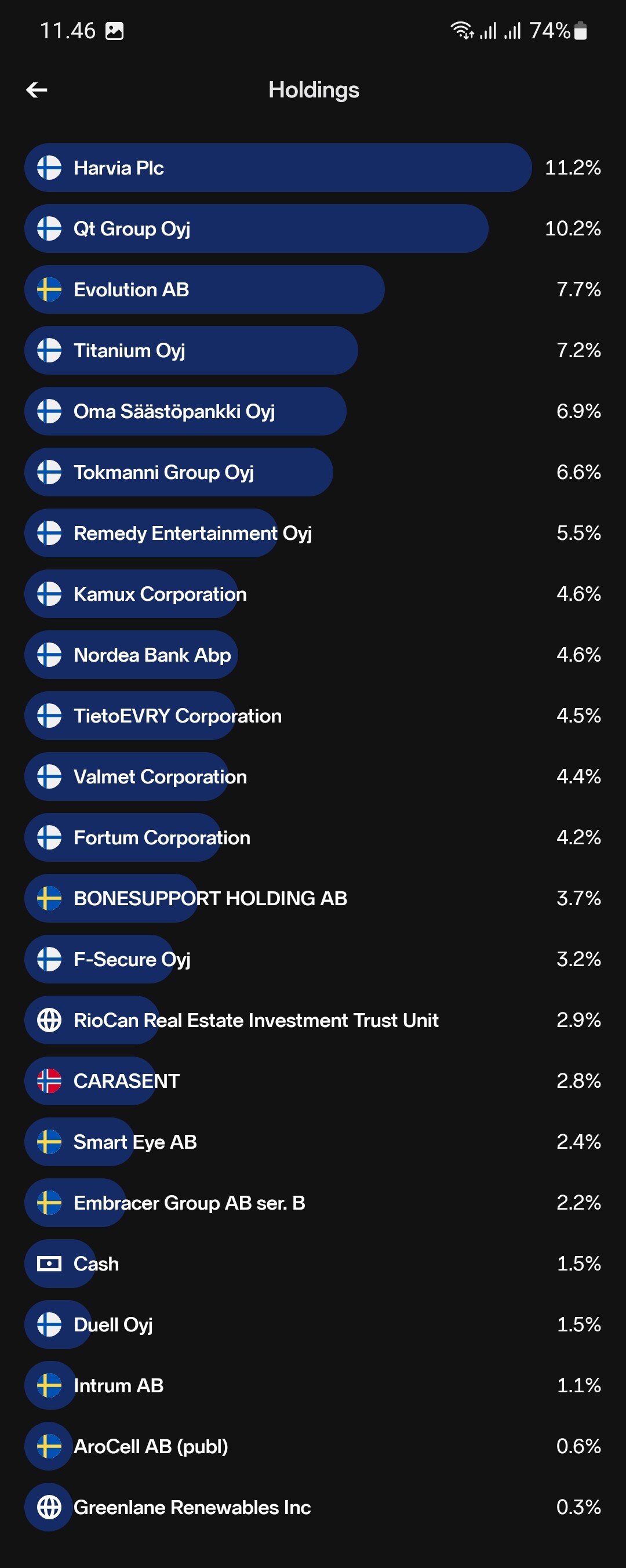

En jaksa analysoida sen enempää, mutta kun salkussa oli viimeksi Harvia yli 50 % osuudella ja en sitä osannut myydä ajoissa, arvaatte miksi salkku on nyt muotoutunut aika erilaiseksi. Isosta turvamarginaalista huolimatta oppia tuli ihan riittävästi. Pää on kuitenkin yhä pinnalla vaikka välillä sukelsinkin.

Monenlaista yhtiötä on salkussa käynyt kääntymässä ja muutama tasapainottava muutos on mielessä muhimassa, mutta kokemuksen kautta löydetty päälinja tuskin muuttuu.

Mielestäni salkku vastaa arvojani hyvin hyvin. Arvot ovat myös syynä sille, että suosin rahastojen sijaan suoria osakeomistuksia. Vahvasti kotimaisella linjalla pysyn sitkeästi. Suurimmat riskit sijoittuvat terveysteknologian ja lääkekehityksen puolelle - ja se on myös eettinen valinta.

Nyt säännöllisten palkkatulojen myötä olen päättänyt keskittää salkkua ja panostaa entistä kovemmin kasvuosakkeisiin. Shell performoi erittäin hyvin, mutta nyt oli sen aika lähteä. Sijoitin vapautuneet rahat pääosin Blockiin sekä myös pienemmän osan Lemonadeen.

Minusta tuntuu että Block on rakentamassa appien avulla samankaltaista ekosysteemiä kuin Apple aikoinaan. CashApp on erittäin suosittu varsinkin nuorten keskuudessa. Maailma muuttuu kokoajan enemmän siihen suuntaan että ostokset maksetaan puhelimella Appien kautta. Block ei myöskän pelkää kryptoja ja antaa kuluttajille mahdollisuuden Bitcoinin käyttämiseen Appin kautta. Näillä eväillä on hyvä lähteä valloittamaan tulevaisuutta.

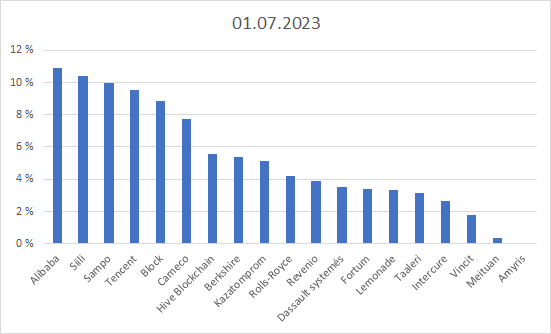

Cameco alkaa olla haluamallani painolla ja seuraavaksi tarkoituksena olisi lisätä KazAtomPromia. Uraaniosakkeet ovat nousseet yllättävän hyvin ensimmäisistä Cameco ostoksista. Yleisesti ydinvoma keskustelu on ollut positiivista viime aikoina, ja ehkä jonkinnäköistä hypea on havaittavissa SMR-teknologioille. Rolls-Royce on toinen rivi salkussa joka hyötyisi tästä, ja on jo itse asiassa noussut erittäin hyvin ensimmäisistä ostoista.

Lemonade on vielä pienellä painolla, mutta jatkan edelleen sen seuraamista.Päätin myös hieman lisätä HIVE Blockchainia, mutta osuuden muutos salkussa on myös kurssinousun ansiota. Siili on performoinut salkussani hyvin alusta lähtien, joten päätin lisätä myös sitä hyvän osarin jälkeen. Intercure on lasketellut rankasti ensimmäisistä ostoista, mutta en näe siihen suurta syytä. Yhtiö on performoinut hyvin, ja tästä syystä päätin lisätä osaketta.

Ei täysin tieteellinen ja tarkka salkkukuvaus, mutta etf-painoa on ollut tavoite kasvattaa tähän suuntaan ja vähentää sähläämistä ja Nordnetin rahoittamista Hyvää ja nousujohteista toista vuosipuolikasta kanssasijoittajille!