Muistaakseni raportoin (pienen) Sampo-position myynnistä, mutta siitä vielä kuva tähän Sharevillestä.

Huomioikaa tässä ajoitus: Tuolloin Sammon tavoitehinta Saulilla ja Matiaksella oli vielä 35€, ja toisaalta vastassa oli teknistä resistanssia. Tuo pikkupositio voi hyvinkin palata vielä takaisin salkkuun nykytietojen valossa, mutta siitä lisää myöhemmin sitten kun se on relevanttia! ![]()

7 tykkäystä

Äh olin unohtanut! Mutta onnistunut myynti lyhyttä peliä ajatellen siis. ![]()

3 tykkäystä

Minun pitikin lähiaikoina avata taas salkkua, joten tehdään se nyt. Yritän patistella tuloskauden jälkeen toimistolla analyytikoitakin avaamaan salkkujaan! ![]() Meiltä @Yu_Gong löytyy sharesta nimimerkillä Yurtsi ja minä taas DosEquis.

Meiltä @Yu_Gong löytyy sharesta nimimerkillä Yurtsi ja minä taas DosEquis.

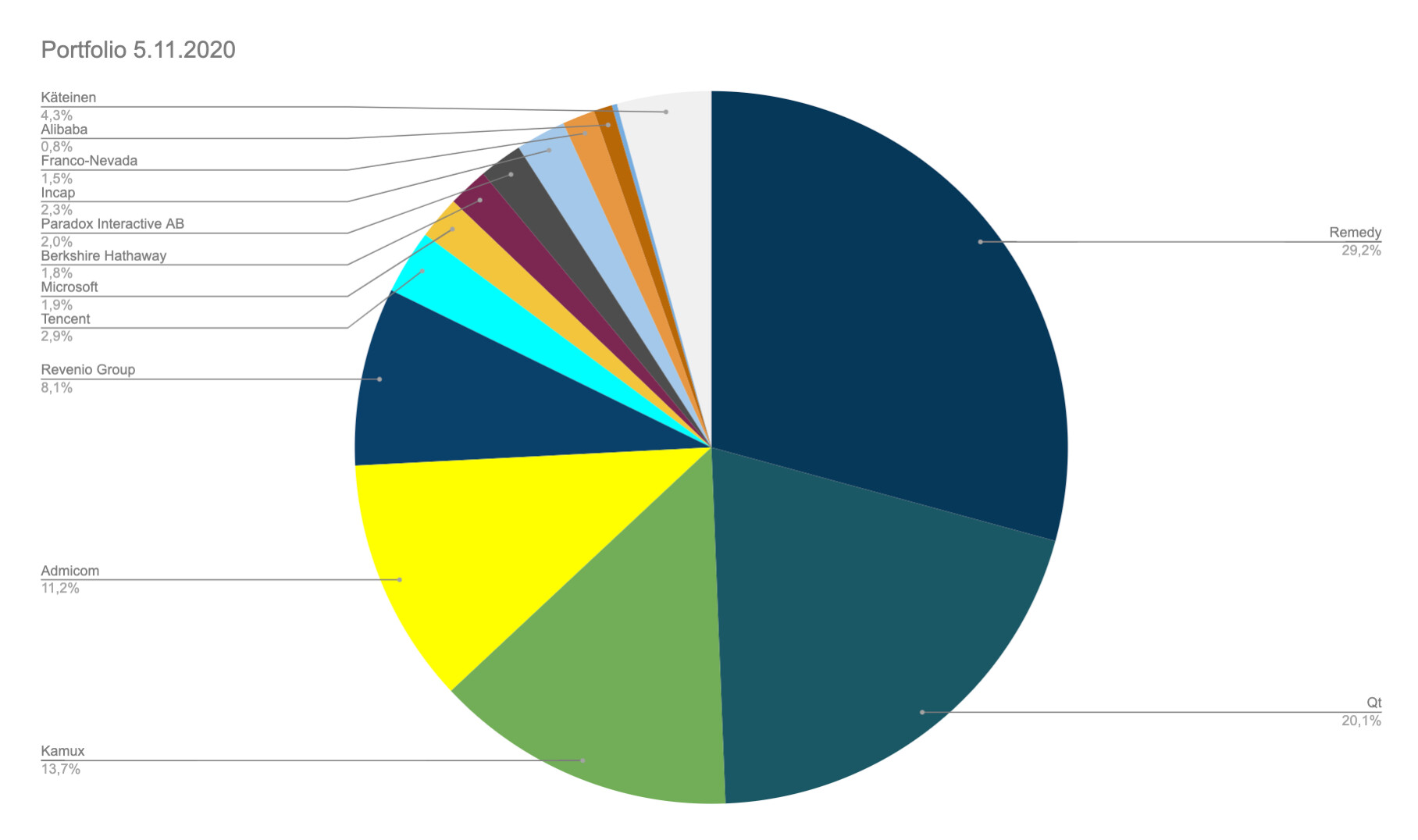

Salkku ei ole kamalasti muuttunut sitten viime kerran. Suurin muutos oli Talenomin myynnit, joista löytyy perustelut ostin/myin-ketjussa. Lyhyesti osakkeen hinnoittelu suhteessa yhtiön kasvupotentiaaliin ja vauhtiin ei enää omissa silmissäni näyttänyt tyydyttävältä. Samalla P/E 40x hinnalla löytyy maailmalta monenmoista kasvua, joskin luonnollisesti pyrin saamaan kasvua halvemmalla. ![]()

Ydinporukka on pysynyt suht vakaana läpi vuoden, joskin suurimpien sijoitusten painot ovat paisuneet vuoden mittaan lisäilyjen myötä. Esim. tammikuussa Remedy oli 18 % salkusta, Kamux 11 % ja Qt 13 %.

Salkkuyhtiöistä monet ovat hinnoiteltu melko rikkaasti. Onhan nuo erinomaisia firmoja, mutta hieman mietityttää kauan sijoittajilla jatkuu tämä hyvin vapaamielinen suhtautuminen korkeisiin arvostuskertoimiin. Toisaalta niin kauan kun nuo yhtiötkin jatkavat erinomaista kehitystä ja kasvu on alati enemmän niukkuus sijoittajien silmissä niin… miksi ei.

Salkun puuhanurkkaus (Herantis Pharma + Franco Nevada), China Town (Tencent + Alibaba) ja hyvän mielen sijoitukset (Incap + Microsoft + Paradox) ovat ennallaan. Kärkyn passiivisesti mahdollisuuksia nostattaa joissain noissa painoarvoa suuremmaksi portfoliossa, jos hinta on kohdallaan. Uskon edelleen, että sijoittamisessa ostohinnalla on väliä, vaikka pörssin jatkuvalta tuntuva nousu yrittää muuta väittää. ![]() Tottakai laadukkaissa kasvuyhtiössä aika antaa anteeksi, jos ostaa liian kalliilla, mutta ei se kivaltakaan tunnu, nimimerkillä kokeiltu on. Liian kalliilla ostaminen altistaa myös riskeille joita ei ostohetkellä välttämättä tule ajatelleeksikaan.

Tottakai laadukkaissa kasvuyhtiössä aika antaa anteeksi, jos ostaa liian kalliilla, mutta ei se kivaltakaan tunnu, nimimerkillä kokeiltu on. Liian kalliilla ostaminen altistaa myös riskeille joita ei ostohetkellä välttämättä tule ajatelleeksikaan.

61 tykkäystä

Wärtsilän matkassa on tarkoitus pysyä usemman vuoden ajan. Usko kurssin elpymiseen melko vahva peilaten osaltaan myös Inderesin ennusteisiin tulevien vuosien osalta.

Saman tyylisiä tapauksia myös esim Nokia, NohoPartners sekä Finnair. Näihin tod.näk mukaan vasta myöhemmin, jos silloinkaan.

7 tykkäystä

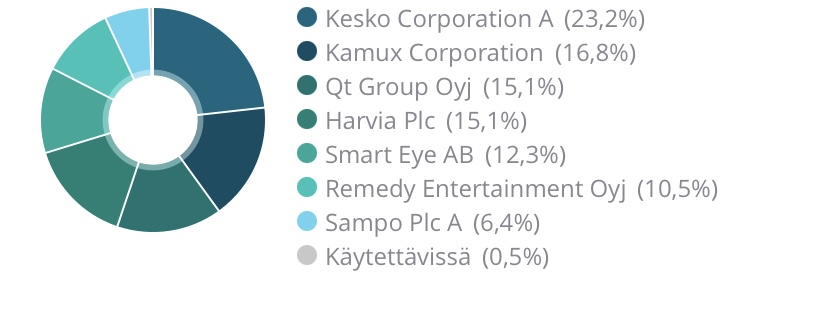

Tässä oma salkkuni, aloittanut sijoittamisen vasta huhtikuussa ja sijoitushorisontti +20 vuotta. Mielipiteitä saa antaa

29 tykkäystä

Eipä tuosta mitään negatiivista sanottavaa löydy. Hyvä ja tasaisen oloinen kasvusakkku missä Kesko ja Sampo tuovat kuitenkin turvaa selustaan. Seuraavaksi ehkä ulkomaan hajautusta enemmän? Usa?

2 tykkäystä

Erittäin hyvä salkku, johon ei ehkä tarvitse lisätä muuta kuin käteistä😊

Itse ottaisin tuohon vielä muutaman hyvän osinkotykin ulkomailta lisäksi esim. REIT puolelta (Cibus, RioCan, WP Carey tms) kassavirtaa tuottamaan.

1 tykkäys

Kyllä ideana olis 3-5 osaketta hankkia lisää, mutta ei oo viellä näin alussa ruveta hosumaan.![]()

Käteistä on kyllä tilillä ~20%

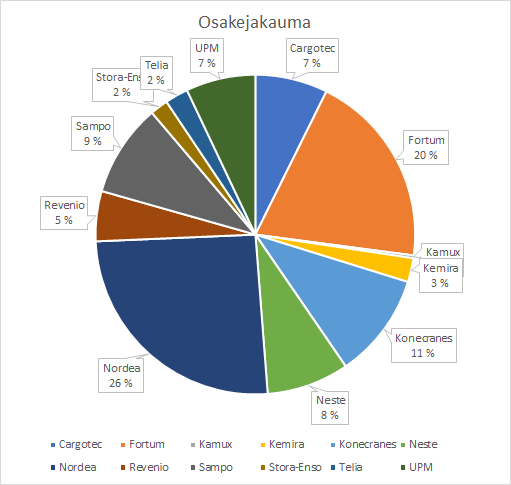

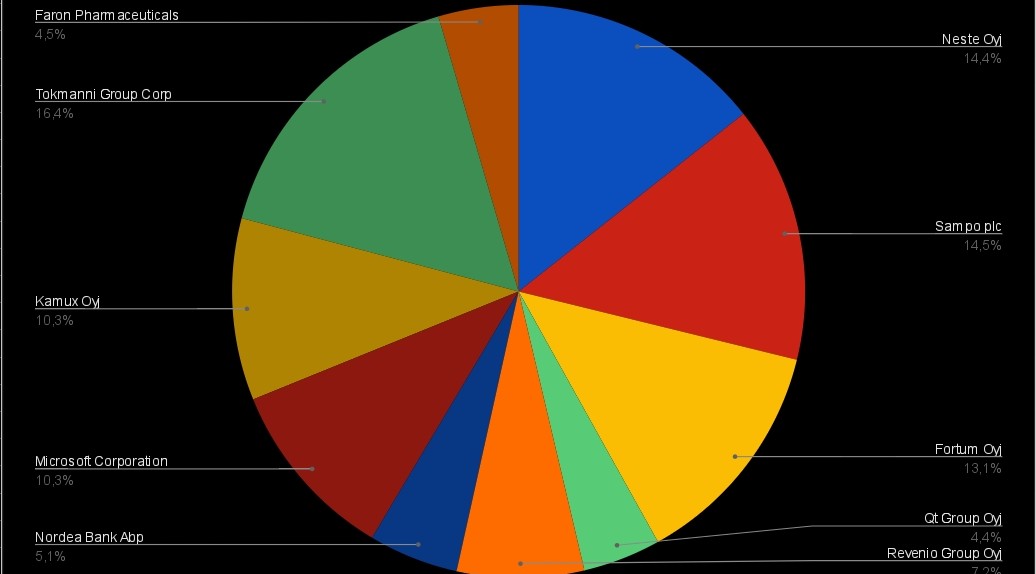

Mitä mieltä olette salkusta? Salkku koostuu neljästä eri tilistä, joten verovelkaa on vanhimmissa osakkeissa armottoman paljon. Tämän vuoksi niiden myyminen ei tunnut kovin järkevältä. Viimeisen kymmenen vuoden ajan olen ollut enemmän ja vähemmän osta ja unohda sijoittaja. Nyt opiskelujen myötä ymmärrystä on tullut enemmän, joten olen alkanut ostamaan/kiinnostumaan enemmän myös kasvuyhtiöistä (Revenio ja Kamux ovat tämän vuoksi valitettavasti vasta tuoreita hankintoja). Salkun osinkotuloilla lyhennellään myös isohkoksi paisunutta velkavipua. Isoin harmitukseni onkin ettei Telioista ole mahdollista päästä eroon vielä muutamaan vuoteen sillä ne ovat tällä hetkellä lainan vakuutena…

Tämän vuoden kokonaan uusia hankintoja kasvuyhtiöiden ovatkin Cargotec, Konecranes ja Sampo. Koronadipistä lisäsin tietenkin reippaalla kädellä niin Nordeaa, UPM:ää ja Fortumia. Tästä voikin päätellä että kovin hajautetulla salkulla en ole ollut aiemmin liikkeellä ja salkun aiemmasta ylisuuresta Nordea painotuksesta (pahimmillaan +50%) johtuen vuosittaiset tuotot ovat olleet tähän mennessä isoja pettymyksiä.

12 tykkäystä

Jotenkin Berkshire erottuu salkustasi aika selkeästi eri tyylisenä firmana kuin muut. Se on pienellä painolla salkussasi, joten miksi se pysyy siellä vai tuleeko lisäyksiä? Teknojen aikaan on se jäänyt ehkä hieman kehityksestä toki apple on ollut onnistunut sijoitus.

Arvostus on matala, mutta tämän tyylisiä firmoja arvostetaan usein alhaisilla kertoimilla, luotat kuitenkin Buffetiin?

Ps. oletko miettinyt miltä firman tulevaisuus näyttää Buffetin aikakauden jälkeen? Pystyykö oppipojat ylläpitämään mainetta vai jaetaanko firma osiin?

3 tykkäystä

Päivitystä kans tänne. Paljon virheitä, mutta kaiken kaikkiaan pidän tulosta onnistuneena ja olen salkkuun tyytyväinen. Valitettavasti Revenio ja Qt on viimeisestä dipistä ongittuja.

Tokmannia kevennän varmaan vasta q4:n jälkeen tai kun hinnoittelusta katoaa nykyinen mielestäni oikeuttamaton koronaepävarmuusalennus.

Osakepaino 102%

Kovasti mietin että lääkeyhtiöihin ja medtechiin haluisin lähteä mutta nyt luovutin toistaiseksi työpaineiden painaessa päälle. Isofol, synact ja targovax ainakin seurannassa, vain Faron salkussa edelleen. (Revenio lasken strategiassani kasvukategoriaan koska itselläni ei ole mitään erityisnäkemystä opthalmologiasta)

11 tykkäystä

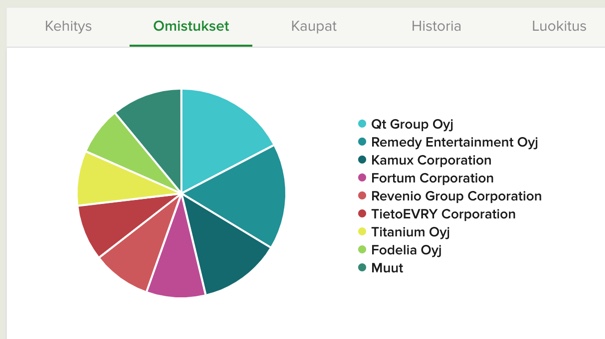

83,5% QT, loput Kamuxia.

17 tykkäystä

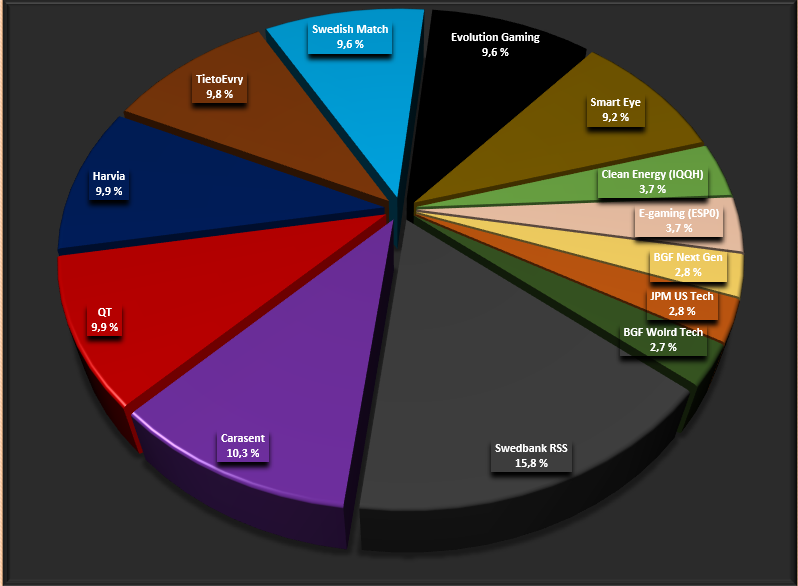

Oma sijoitusstrategia on muuttunut tässä heilunnan aikana hyvinkin paljon. Haluan pitää edelleen yksittäisten firmojen määrän pienenä, mielellään alle kymmenessä. Olen siirtänyt viime aikoina varantoja entistä enemmän noihin hyvin suorittaviin rahastoihin. 3 rahastoa ja 2 ETF:ää sisältää pääosin USA:n firmoja ja Swedbankin rahasto Ruotsin pieniä ja keskisuuria firmoja. Minua kiinnostaa enemmän aktiiviset rahastot kuin ETF:t, mutta otin nuo kaksi mukaan lähinnä hyvien trendien takia ja siksi, jotta tarpeen tullen ne pystyy myymään pörssissä välittömästi jos löytyy jokin Smart Eye- tyyppinen todella kiinnostava firma ostoslistalle.

QT, Harvia ja Smart Eye ovat sellaisia, joita on tarkoitus pitää kauas tulevaisuuteen. Carasenttia seuraan jonkin aikaa, mutta saatan hyvinkin vaihtaa sen esimerkiksi Kamuxiin mikäli Q3- raportti on veret seisauttava. TietoEvry on ihan selkeä arvosijoitus, joka lähtee taipaleelle heti kun lähestytään tavoitehintoja.

Swedish Match ja Evolution Gaming ovat sellaisia, joiden kohdalla omat arvot on heitetty menemään. En olisi uskonut sijoittavani moisiin riippuvuuksilla tienaaviin firmoihin, mutta nyt sekin on nähty. Onhan tässä viime aikoina omistettu myös Kamuxia, joka tienaa korkeakorkoisilla luottosopimuksilla ja Tokmannia, joka pyörittää työkokeilijoita kaupan alalta tuttuun tyyliin. Tulin kai siihen tulokseen, että kerranhan täällä eletään, eikä sitä voi miettiä jokaisen oston kohdalla moisia asioita. Molemmat Ruotsin firmat ovat mielestäni todella “varmoja” valintoja, niillä on vahvat markkina-asemat ja loistavat kasvumahdollisuudet. Tuskinpa se parantaisi peli- ja nikotiiniriippuvaisten elämää jos jättäisin ostot tekemättä. Näitä kahta on myös tarkoitus pitää salkussa pidempään jos mitään todella negatiivista ei tapahdu.

17 tykkäystä

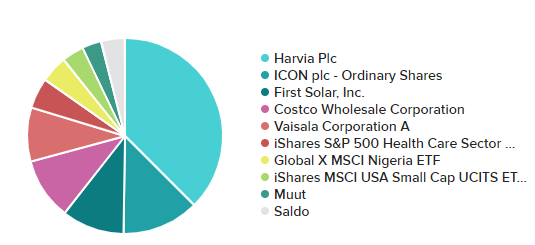

Laitanpas piirakkakaaviona, niin hahmottuu osuudetkin, kuinka isolla painolla mitäkin on. Eli Nordnetin salkku alla, lisäksi löytyy Seligsonin Phoebus-rahastoa ja PYN Eliteä. Ohessa on hieman taustaa aiheeseen, auttaa paremmin ymmärtämään salkkua:

Sijoitushorisonttini ei ole enää niin pitkä, kuin monilla muilla täällä, tässä pikku hiljaa alan jo vähän “jäähdyttelemään”. Tosin ei minulla semmoista tarkkaa ajankohtaa ole, että kaikki laitettaisiin lihoiksi vuonna X, vaan jossain vaiheessa, ehkä 10 vuoden sisällä pikku hiljaa alan keventelemään. Kokonaan osakesijoituksista en luovu varmaan koskaan (jääkööt sitten jälkipolville).

Tietynlaista varovaisuutta olen kyllä ajatellut lisätä, salkkua ei pystyisi mitenkään enää kuukausisäästöllä kasaamaan uudestaan (aika ei riittäisi). Salkku on kasattu pelkällä kuukausisäästämisellä n. 20 vuoden aikana. Kuukausisäästäminen + pitkä aika + korkoa korolle -ilmiö on ihan oikeasti toimiva yhdistelmä.

Suosittelen lämpimästi kuukausisäästämistä, suhteellisen pienistä rahoista ajan kanssa kertyy mukavasti taloudellista puskuria, ja jo pelkästään sen puskurin olemassaolo tuo mukavaa taloudellista turvallisuudentunnetta, vaikkei siitä edes käyttäisi penniäkään.

28 tykkäystä

Miksi Nigeria ETF? Aikamoinen alisuorittaja ollut aina kyseinen ETF.

Tästä kyllä ehdottoman samaa mieltä, vaikka oman sijoitustaipaleeni alkuvaiheilla vasta olenkin. Suuri salkku antaa mukavasti taloudellista liikkumavaraa sekä turvallisuudentunnetta. Salkkua vastaan voi hakea pienempien hankintojen hankintaa varten halpaa lainaa (esim Nordnetin superluotto), eikä johonkin uuden auton ostoon tarvitse säästää vuosikaupalla tai ottaa kallista kulutusluottoa tai rahoitussopimusta.

Tuo turvallisuudentunne on toinen. Minun ei tarvitse erikseen säästää rahaa sitä “rikkoutunutta pesukonetta” varten, sillä tiedän salkussani olevan joka tapauksessa rahaa sen verran. Mikäli kuitenkin minulta hajoaisi vaikkapa pesukone, tiskikone, jääkaappipakasti sekä uuni samaan aikaan, en siltikään joutuisi myymään tuottavia osakkeitani. Voisin hyödyntää tässä tapauksessa superluottoa ja lyhentää tuota sitten pikkuhiljaa pois. Tai sitten kun matkustelu on taas sallittua, minun ei tarvitse pitkiäkään reissuja varten erityisemmin säästää rahaa pitkää aikaa, sillä salkkuni takaa sen, että voin lähteä reissuun juuri silloin kuin haluan, rahasta välittämättä. Muutenkin kaikki ylimääräiset rahani menevät tällä hetkellä salkkuun saman tien palkkapäivinä, kun mitään tarvetta isommille hankinnoille ei tällä hetkellä ole, eikä myöskään reissuihin pääse vielä hetkiin.

Itselleni nuo ovat ne koko sijoitustoiminnan ykköspointit. Jotkut toiset taas kuluttavat kaiken saamansa rahan uusiin hankintoihinsa, eivätkä pääse nauttimaan näistä hyödyistä. Tosin eivät ole asiaa todennäköisesti tuolta kantilta myöskään koskaan tajunneet ajatella.

4 tykkäystä

About 50 prosenttisesti samanlainen salkku mulla. Huomioiden että tuolla mun “muut” -osiossa on mm BRK

@MoneyMaker1 :lle vastaus tuosta omasta BRK:sta. Se on käytännössä mun USA hajautus. Ei tartte puljata osinkojen kans ja arvostus on hyvin kohdallaan. Ajasta WB:n jälkeen: tulevaisuuden lupaukset on ihan hyvin hoitanu jo pottia, ja vaikka koko lafka pilkottaisiin niin uskoisin että tästä tulee pitkällä tähtäimellä ihan hyvät tuotot. Toki en pilkkomista toivo, onhan tuo melko legendaarinen firma ![]() Ja luonnollisesti haluaisin päästä käymään Omahassa yhtiökokouksessa

Ja luonnollisesti haluaisin päästä käymään Omahassa yhtiökokouksessa ![]() minkä toki nyt korona taitaa vielä enskeväänäki estää…

minkä toki nyt korona taitaa vielä enskeväänäki estää…

19 tykkäystä

Hieman uudelleenjärjestellyt salkkua viimeaikoina, pitäisi vielä tankata lisää muutamaa nykyistä omistusta. Norwegian ihan täytenä lottopaperina, onneksi melko pohjalta hankittuna. Nordean Investorista ei saanut tuollaista piirakkakaaviota, joten luetellaan nämä vain tähän.

AMD

CapMan

Coca-Cola Co

Fortum

Harvia Plc

Incap

Monster Beverage Corp

Norwegian Air Shuttle

Qualcomm

Remedy

Sampo

Tokmanni

VanEck Vector Video Gaming and eSports ETF

6 tykkäystä

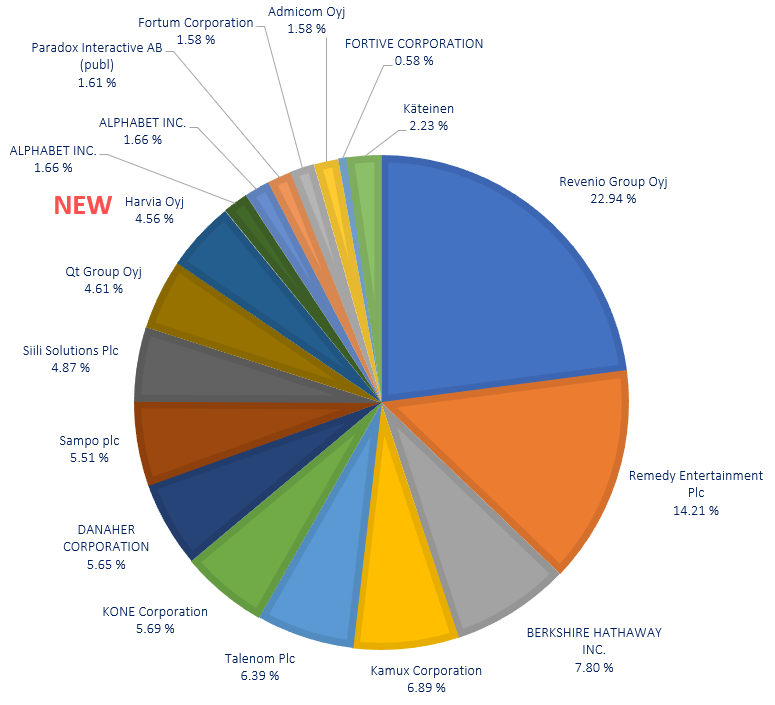

Salkkupäivitys 11/2020

’

Liikkeet viime päivityksestä:

- NoHon myynti 5.00€ hintaan

- Taalerin myynti 7.00€ hintaan

- Nohosta ja Taalerista vapautuneet rahat Revenio Groupiin 34.90€ hintaan

- Harvian osto uutena yhtiönä salkkuun 16.10€ hintaan

Perustelut:

-

Nohosta irtautuminen oli mulle pitkän harkinnan tulosta. Olin miettinyt tätä jo jonkin aikaa mutta viimeisen päätöksen tein käytyäni tekemässä kenttätutkimusta useammassa Nohon ravintolassa Helsingissä. Lisäksi koronatilanteen pahenemisen vuoksi en pitänyt siitä, että en pysty millään tavalla laskemaan riittävää todennäköisyyttä tuleville kassavirroille enkä näin ollen oikealle riski-tuotto suhteelle. Noho on varmasti erinomainen yhtiö pohjimmiltaan, mutta minun makuuni tässä oli tällä hetkellä liikaa jos-sanoja. Voi olla että kurssi kolminkertaistuu tulevien vuosien aikana ja hyvä niin jos on - seuraan kuitenkin nyt tilannetta ja voin hypätä omistajaksi myöhemmin jos yhtiön sumu hälvenee. Realisoitu tappio oli n. -45% ja suurin euromääräinen realisoitu tappio sijoitusurani aikana.

-

Taalerissa minulla oli pieni positio, vain noin 1% luokkaa. Halusin keskittää omistuksiani isoimpiin yhtiöihin ja Revenion kurssin kyykätessä halusin rahoittaa Nohon lisäksi Revenion ostoa vielä hieman. Taalerissa Garantia-irtaantumista on odotettu pitkään ja voi olla että taalerin käänne on ihan ovella jo. Joka tapauksessa jos taalerissa haluaisin olla mukana, niin silloin minun pitäisi uskoa käänteeseen isommalla positiolla kuin 1%. Taalerin positio oli minulla pitkään, useita vuosia, ja käytännössä tuottona on ollut vain osinkotuotto.

-

Reveniota ostin lisää Nohosta ja Taalerista vapautuneella kassalla, vaikka positio on jo todella iso valmiiksi. Olen yhtiöistä eniten perillä Revenion asioista ja usko yhtiön 10v+ potentiaaliin on sen verran kova, että haluan olla tässä mukana ja pitkään.

-

Harvia on niitä yhtiöitä joiden ostamatta jättämistä olen katunut liian pitkään ja odottanut ja odottanut sopivaa paikkaa. Koronadipissäkin jäi ostamatta kun oli niin paljon muutakin (tutumpia) yhtiöitä edulliseen hintaan ostettavana. Nyt tein päätöksen (kun kurssi kyykkäsi -6%) että otin hetkeksi Nordnetin superluottoa oston rahoittamiseksi. Makselen luoton takaisin tulevista palkoista.

15 tykkäystä