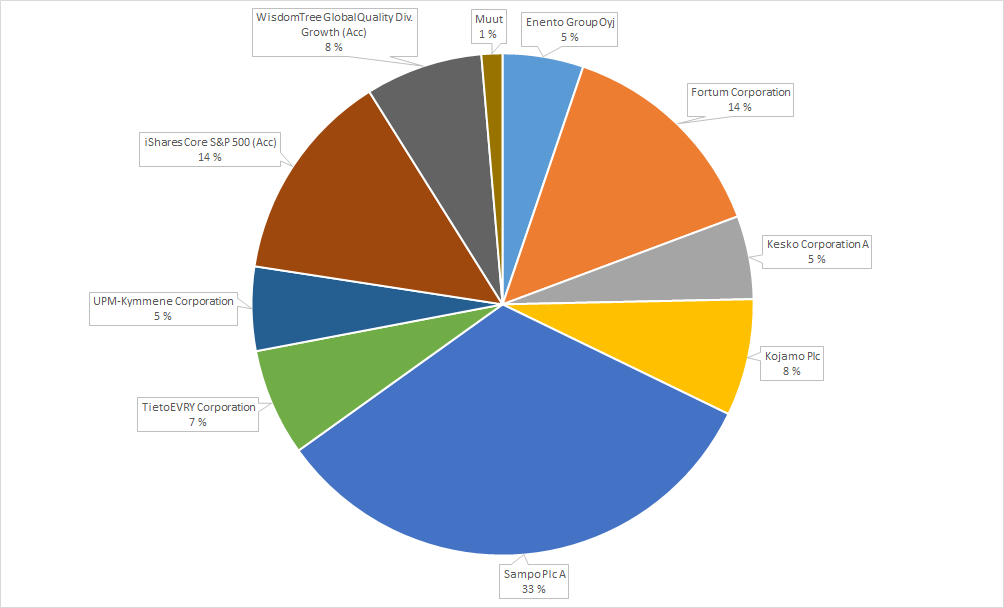

Tasaisen tylsä salkkupäivitys taas, kun kaksi kuukautta on kulunut edellisestä(5.9). Fokusoituminen kuuteen luotettavaan suorittajaan, joita voisi pitää myös melko laadukkaina ja vähemmän suhdanneherkkinä. Veivailu alkaa olemaan mennyttä elämää ja nyt jatkossa on tarkoitus edetä säännöllisellä kuukausisäästämisellä. Pääomien allokointi ja siedettävän keskihinnan(turvamarginaali) saavuttaminen omistuksille vei lähestulkoon kolme vuotta(aloitus joulukuussa 2017). Tällä kokoonpanolla olisi tarkoitus tulla toimeen ainakin noin kymmenen vuotta. Itselleni sijoittaminen on kuitenkin ennen kaikkea kotimaisten yhtiöden omistajuutta, ei sitä, että hevosia vaihdetaan kuin sukkia ja poukkoillaan sinne tänne isojen pikavoittojen toivossa.

Sampo 23,07%, keskihinta tällä hetkellä 30 e. Keissi nojaa vahvaan osinkoon, osien summa laskelmiin(vajaa 38 euroa) ja arvostuskertoimien nousuun, kunhan exit Nordeasta tapahtuu jossain vaiheessa. Puhdas vakuutusyhtiöstatus on miellyttävä skenaario. Oman pääoman tuottokin(ROE) noussut jo 13,8% tasolle Q3:lla, jos Kauppalehden lukuja on uskominen.

Tokmanni 23,06%, keskihinta 11,80 e. Hyvä osinkotuotto, lähivuosien maltilliset kasvunäkymät, vahva ROE 31,8%, suhdannekestävyys ja erityisesti laadukas johto antavat mukavasti selkänojaa pysyä tämän kyydissä vielä pitkään.

Fortum 20,44%., keskihinta 13,81 e. ROE 10,3%. Entry tähän keväällä onnistui erinomaisesti ja jatkossa on tarkoitus nauttia vahvasta osingosta, seurailla Uniper-kaupan sulattelua ja Euroopan energiamarkkinoiden murrosta. Venäjä-riski tässä aina hieman huolettaa, mutta en anna sen viedä yöuniani.

Lassila & Tikanoja 13,14%, keskihinta 13,23 e. ROE 14,4%. Uskon kiertotalouden voittokulkuun ja malttia on pysyä tämän kyydissä. Pikavoittoja en tässä ole hakemassa ja keskittynyt omistajuus taannee jatkossakin hyvän osinkotuoton. Kannattaa huomioida, että takavuosien murheenkryyni eli Suomi kiinteistöpalvelut on tekemässä kannattavuuskäännettä. Asiakastyytyväisyys on myös vahvassa nousussa. Oman mausteensa tuo eri toimialojen yhtiöittäminen, joka antanee mielenkiintoisen kilpailuasetelman ja entistäkin vahvemman vastuun toimialajohtajille.

Toistan varmaan itseäni, mutta L&T on kunnostautunut vajaatyökykyisten ja maahanmuuttajien työllistämisessä, joka on jo riittävä syy omistaa osaketta. Viime aikoina myös tunnetut yksityissijoittajat Kim Lindström ja Mikko Mäkinen ovat kiinnostuneet yhtiöstä.

Tikkurila 10,14%, keskihinta 11,52 e., ROE 25%. Kun katsoo tunnuslukuja, niin yhtiö on hämmästyttävän edullisesti hinnoiteltu edelleen, kannattavuuskäänne on tapahtumassa, osittain toki koronakriisin avittamana, mutta tarina jatkuu myös sen jälkeen. Osa analyytikoista on yllättävänkin varovainen tämän kanssa, toki mitättömät kasvunäkymät varmaan heitä häiritsevät. Itse näen, että “fair value” on pikemminkin 18 euron tienoilla tällä hetkellä. Paasikivien Oraksella on myös vahva luotto yhtiöön, ovathan he lisänneet omistusosuuttaan jo yli 20%:n viimeaikaisilla blokkikaupoilla.

TietoEvry 9,87%. Parin aikaisemman varovaisen yrityksen jälkeen isompi entry tähän onnistui tällä kertaa mainiosti keskihinnalla 21,47 e. ROE 12,9%. Iso toimija, jonka lonkerot ulottuvat laajalti yhteiskuntaan Pohjoismaissa. Fuusion sulattelu kertaluonteisine erineen ottaa aikansa, mutta hyvä tästä tulee. Alasta en riittävästi ymmärrä, mutta turvamarginaali ostohinnassa on riittävän iso, jotta ei tule mieleen hypätä pois kyydistä ennenaikaisesti.

Nokian rinkulat ja Wärtsilä voisivat tuoda enemmän syklisyyttä salkkuuni, mutta niiden aika ei ole ihan vielä. Odottelen kaikessa rauhassa näkymien selkiintymistä ja koronakriisin selättämistä, jolloin toki hintalappukin voi olla suolaisempi  Molemmat ovat tuoneet kuitenkin tänäkin vuonna mukavaa osinkovirtaa salkkuuni ja varmaa on, että ne vielä palaavat sinne sopivan tilaisuuden(hinnan) tullen. Kemira on myös tarkkailulistalla, vakauden ja Paasikivien omistuksen takia.

Molemmat ovat tuoneet kuitenkin tänäkin vuonna mukavaa osinkovirtaa salkkuuni ja varmaa on, että ne vielä palaavat sinne sopivan tilaisuuden(hinnan) tullen. Kemira on myös tarkkailulistalla, vakauden ja Paasikivien omistuksen takia.