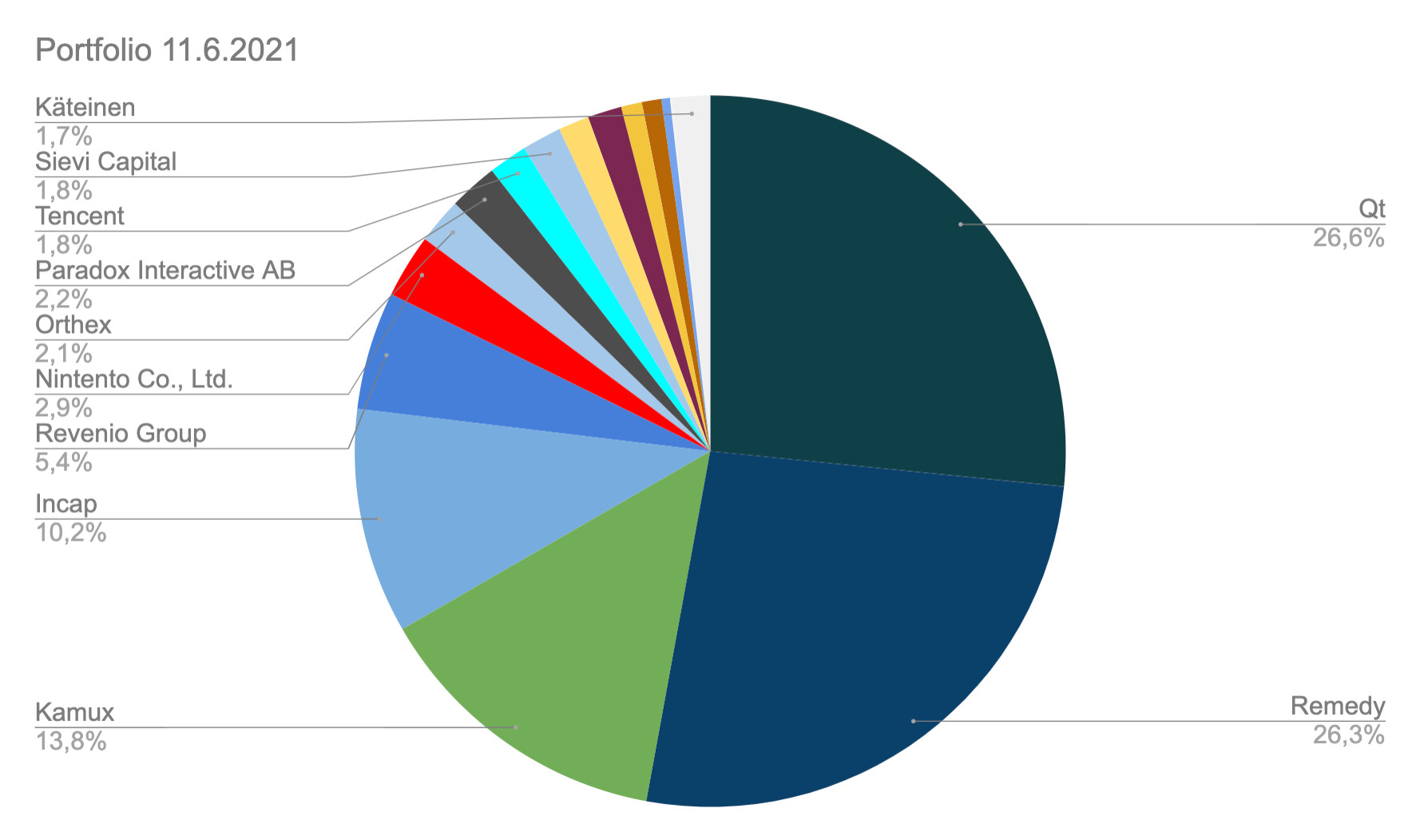

Edellisestä salkkupäivityksestä on vierähtänyt taas noin kuukausi, ja tällä kertaa salkussa on tapahtunut peräti muutoksiakin.

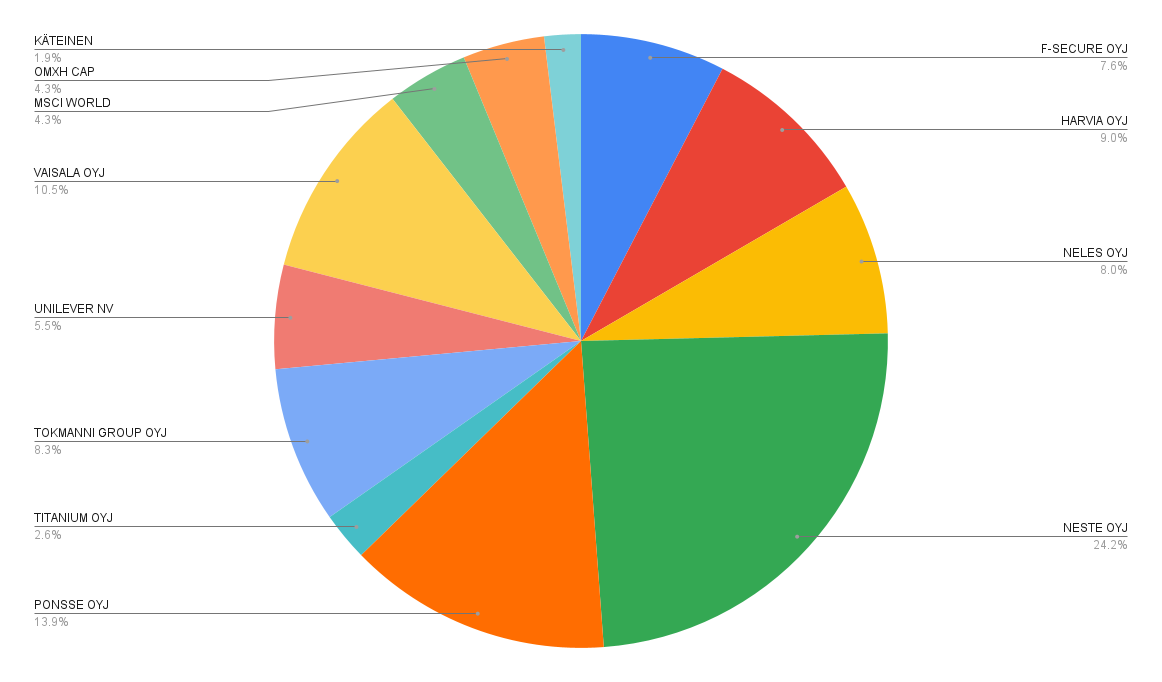

Kuten aiemmin Ostin/myin-ketjuun tavalliseen tapaani kerroin välittömästi kauppojen jälkeen, myin loputkin Admicomit pois (ne olivat n. 2,5 % painolla salkusta) ja ostin Orthexia tilalle n. 2 % painolla. Nykyään salkku näyttää siis tältä. Edelleen FNV, Microsoft, Berkshire, Rovio, Alibaba sekä Herantis Pharma ovat mukana vaikkakin niin pienellä painolla ettei niiden nimille riitä tilaa tuossa piirakassa. Olen yleensä unohtanut nimetä aina jonkun firman, joten jos jokin jäi mainitsematta niin mukana se on edelleen: Admicom on tosiaan ainoa myynti viimeisen kuukauden aikana. ![]()

Admicomin myynti

Admicom on monella tapaa pörssin erinomaisimpia yhtiöitä: se kasvaa nopeasti omassa nichessä digitalisoiden valittuja toimialoja eikä selkeää haastajaa ole vielä näköpiirissä. Yhtiö on tarkka kuluista, mutta panostaa kasvuun. Sen kannattavuus on poikkeuksellinen liikevoittomarginaalin ollessa yli 40 %. Perus Helsingin pörssin yhtiö saa olla iloinen, jos se saa liikevoittomarginaalinsa yli 10 %:iin. Tässä on vissiin ero.

Kuitenkin päädyin (aiempien keventelyiden päätteeksi) luovuttamaan omistajuuden kapulan seuraavalle. Miksi? Admicomin kasvuvauhti hidastuu selkeästi, mutta samalla osakkeen hinnoittelu (P/E 2021e 50x) on hyvin kireä. Toisekseen, Admicom on Jyväskylän kasvuihme, mutta rajoittuneisuus Suomeen ilman selkeitä mahdollisuuksia kansainvälistyä tai edes laajentua uusille toimialoille rajoittaa huomattavasti sen potentiaalia jatkaa ripeää kasvua. Toisin sanoen, ellei ihmeitä tapahdu, ei korkeita arvostuskertoimia sulateta kuin kasvamalla orgaanisesti eikä esim. laajentamalla TAMia tai tekemällä vekkulia yritysostoa.

Toki pitkässä juoksussa toivon yhtiön löytävän uusia ajureita, mutta nyt näyttää olevan sopiva hetki katsoa tarinaa sivusta.

Noh, kun katsoo tuota salkkuni koostumusta niin joku voisi kysyä miksi sitten vaikkapa Qt, joka tekee jo tulosta ja sitä voi jo arasti vilkuilla P/E-luvulla (niin kökkö kuin se onkin mittarina ![]() ) esimerkiksi vuoteen 2022e, joka on peräti 60x, saa kellua tuolla mukana? Qt:lla on oman vaatimattoman näkemykseni mukaan huomattavasti enemmän optionalisuutta eli mahdollisuuksia laajentua uusille tonteille, joko tuotekehityksen tai yritysostojen kautta. Qt:ssa on myös tämä loistava elementti, miten se kasvaa asiakkaidensa myynnin mukana (kassaan kilahtaa jokunen euro kun auto täynnä Qt:n näyttöjä rullaa ulos tehtaalta tai rasvakeitin on valmis tuotantolinjalla). ’

) esimerkiksi vuoteen 2022e, joka on peräti 60x, saa kellua tuolla mukana? Qt:lla on oman vaatimattoman näkemykseni mukaan huomattavasti enemmän optionalisuutta eli mahdollisuuksia laajentua uusille tonteille, joko tuotekehityksen tai yritysostojen kautta. Qt:ssa on myös tämä loistava elementti, miten se kasvaa asiakkaidensa myynnin mukana (kassaan kilahtaa jokunen euro kun auto täynnä Qt:n näyttöjä rullaa ulos tehtaalta tai rasvakeitin on valmis tuotantolinjalla). ’

Potentiaalia piisaa. Tämä voi olla kökkö vertaus, mutta miksi Qt ei joskus voisi olla graafisten käyttöliittymien skenessä samanlainen “välttämättömyys”, mitä Adobe on luovaa työtä tekeville?

Toisekseen, Qt:n kasvuodotukset ovat parantuneet yli ajan, siinä missä esimerkiksi Admicomilla ne ovat muuttuneet vaatimattomimmiksi viime aikoina. Yleensä superlaadukkaissa firmoissa, kuten nuo molemmat ovat, tuppaa olemaan niin että keventelyitä kannattaa alkaa harrastamaan siinä vaiheessa kun kasvuvauhtinäkymä hidastuu tai ongelmia ilmaantuu horisonttiin. Toistaiseksi Qt:n kehitys on ollut erinomaista.

Mieluummin missaan keventelyt ATH:ssa hyvällä firmalla, jolla menee hommat sörsseliksi, kuin myyn hyvää firmaa vain siksi että se on noussut ellei arvostus veny aivan tolkuttomaksi ja missaan tulevaisuuden kasvun. Olen oppinut jotain vuosien varrella jatkuvista Revenio-myynneistäni.

Pitkässä juoksussa katsoen Admicomin kymmenkertaistuminen 4,5 miljardin arvoiseksi Saas-taloksi tuntuu hyvin kaukaiselta ja epärealistiselta, mutta voisiko Qt olla joskus 25 miljardin euron arvoinen globaali saas-talo (10x nykyarvo)? Ajatus ei tunnu mahdottomalta, vaikka se vie eittämättä aikaa ja vaatii melkoisia onnistumisia kasvussa yhtiöltä sekä uusien markkinoiden avaamista todennäköisesti… Huom. jottei kukaan ymmärrä tätä väärin niin tämä ei ole ennustus eikä mikään perusoletus, vaan pohdintaa vain yhtiön mahdollisuuksista 10-15 vuoden säteellä. Suurin osa firmoista ei pysty moninkertaistamaan kokoluokkaansa 10-15 vuoden aikahorisontilla, mutta Qt voisi olla juuri sellainen joka pystyy siihen.

Uusi tulokas Orthex

Orthexissa rivin avaus oli vasta pieni osa salkusta, joskin yhtiössä on paljon herkullisia piirteitä. Vahva brändi, sitoutunut toimari isolla possalla, hyvät näytöt kasvusta ja mukava kannattavuus (ROE 30 %). Orthexilla on mielenkiintoisia mahdollisuuksia konsolidoida fragmentoitunutta markkinaa Euroopassa. Osakkeen arvostus on kohtuullinen (P/E 2022e 16x), mikä sai ajatuksen vaihtaa Admicomit tähän kasvajaan tuntumaan hyvältä. Voisiko Orthex olla tulevaisuudessa 10x arvokkaampi jos se kasvaa Euroopan dominantiksi peluriksi kippojen saralla? Ei kuulosta mahdottomalta, joskin taas kerran se vaatii paljon töitä ja hermoja.

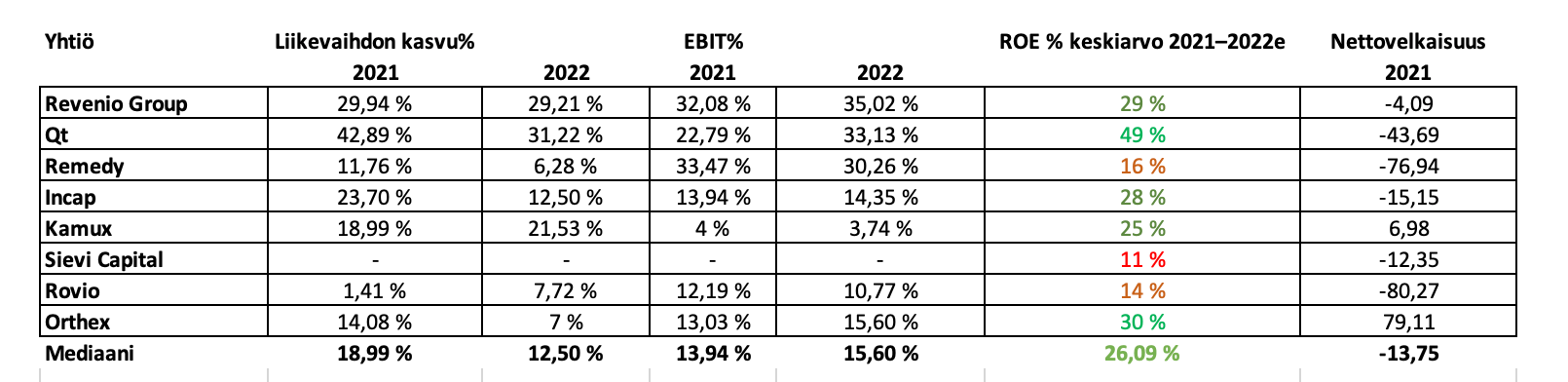

Salkkuyhtiöiden tunnuslukuja

Huolimatta inflaation ja korkojen nousujen uhkasta salkkuni profiilille (onhan tuo aika kasvupainotteinen epeli…), en ole överihuolestunut asioista vuosien päähän katsoen.

Yleensä kun jos saa käsiinsä edullisesti laadukkaita kasvavia firmoja jotka allokoivat pääomia rakentavasti, pitäisi tapahtua hyviä asioita. En silti näidenkään kanssa jättäisi makroa seuraamatta, koska oikeasti talousympäristön ylikuumeneminen olisi arvostuksille kinkkistä. Toisekseen on hyvä huomata, että näille yhtiöille viimeksi eilen hekumoimani “roaring twenties”-skenaario ei ole välttämättä vain hyvästä. Siinä skenaariossa (raju talouskasvu, matalahkot korot ja inflaatio) loistaa ne himmeätkin helmet pörssissä. On melko selvää, että heikon talouskasvun ympäristössä kannattaa omistaa Qt:ta tai Remedya, mutta jos BKT kasvaa 4-8 % niin konepajat, sykliset yms. voivat näyttää yllättävän hyviltä hetken aikaa tarjoten oikean vaihtoehdon näille superyhtiöille. Olen rakentanut salkkuni pitkälti sillä oletuksella, että talouskasvu on pitkässä juoksussa hitaampaa ja korot pysyvät suht alhaalla ja tämä perusoletus voi tulla näpeille, mutta olen henkisesti varautunut parin vuoden mörnintään. Se on turhauttavaa, mutta olen kokenut sen aiemminkin ja selvisin siitäkin vuosien kokemuksesta ihan hyvin.

Mietin aluksi, että rakentaisin Terry Smithin tyylisen hienon taulukon, mutta “interest coveragen” ja kassakonversion laskeminen tuntui turhalta kun tiedän kaikki firmat suht vähävelkaisiksi kassakoneiksi. ![]()

Alla olevassa taulukossa on vain ne yhtiöt, jotka ovat Inderesin seurannassa (olen mökillä etänä niin en päässyt blummalta hakemaan muille firmoille lukuja vaikka voisihan ne suht nopeasti netistä etsiä). Tuo porukka vastaa 87 % salkusta, eikä ulkomaalaistenkaan luvut noille kauheasti kalpene.

Sievi on sijoitusyhtiö, joten jätin kasvuvauhdin ja ebitin pois lukujen heitellessä paljon.

Useat noista kasvavat ripeää vauhtia. Kasvu ei toki saa olla itsetarkoitus: on paljon yhtiöitä, joiden ei edes kannata yrittää temppuilla miellyttääkseen sijoittajia. Kuitenkin käsittääkseni kasvufirmoista ne parhaat pitkän aikavälin tuotot revitään, ei mörnijöistä.

Kasvun kannattavuus onkin avainasia. Nuo tekevät leveää kannattavuutta, joskin tuo Kamuxin alhainen kannattavuus pistää silmään mutta onhan liiketoiminta hyvin erilaista. Kenties paras yksittäinen mittari, mikäli yhtiö ei ole supervelkainen eikä kikkaile tulostaan liian hyvän näköiseksi, on oman pääoman tuotto ROE ja siinä salkussa olevat firmat loistavat. Yli 30 % lukema on jo erinomainen (Helsingin pörssin tyypillinen firma tekee ehkäpä noin 10-15 % ROE:ta). Jos nuo pystyvät pitämään noista tuotoista kiinni ja investoivat rahat takaisin liiketoimintaan samoilla tuotoilla niin ihmeitä tulee tapahtumaan vuosien varrella. Ymmärrätte viimeistään nyt, miksi olen niin osinkovastainen näiden yhtiöiden suhteen…

Salkusta yli puolet koostuu Qt:sta ja Remedystä, joista kumpikaan ei optimoi tulostaan vielä vuosikausiin, minkä takia liikevaihdon kasvu on oleellisempaa seurata. Remedyn kasvu on luonteeltaan pomppuista, eikä vuodet 2021 ja 2022 kuvaa sen oikeaa potentiaalia. Remedyllä taitaa olla myös porukan kovin kannattavuuspotentiaali: tuollaiselle pelifirmalle hyvällä säkällä jopa 70 % liikevoittomarginaali on mahdollinen paikoittain, mutta pidän sitä hyvin epätodennäköisenä, että se koskaan pääsisi siihen.

Salkun arvostus

Koska salkussa on profiililtaan hyvin erilaisia yhtiöitä, on koko salkun tasoisten tunnuslukujen katselu helposti hieman harhaanjohtavaa. Toisaalta sellainenkin tarkastelu kertoo jotain salkusta: onko se täytetty halvoilla mörnijöillä, osinkokoneilla vai tappiollisilla kasvuyhtiöillä?

Salkun mediaani P/E on nyt n. 25 vuoden 2022e tuloksin laskettuna, mikä on tainnut hieman laskea. Tätä selittänee nousseet tuloskasvuennusteet. Koko salkun arvo jaettuna firmojen “minulle kuuluvalla EPSillä” eli koko tuloksesta on myös n. 35x. Tuota voisi salkun yhtiöiden laatua ja kasvuvauhtia katsoen pitää ihan ”ok”:na. Osinkotuotto on n. 0,6 %, mikä on raivostuttavaa.

(Lisäys: kiitos nimim. @Ummon joka huomautti väärin lasketusta P/E:stä!)

Kuitenkin salkun kaksi suurinta kaveria eli Qt ja Remedy ovat sellaisia, että P/E-luku ei kerro oikeastaan mitään tässä vaiheessa eikä toivottavasti vielä pitkään aikaan. Siinä vaiheessa kun yhtiötä on mielekäs tarkastella P/E-luvulla, on kasvun paras vaihe jo takana. ![]() Toistaiseksi näille EV/SALES on paras mittari yhdistettynä puisevaan pohdiskeluun niiden kypsän vaiheen kannattavuuspotentiaalista.

Toistaiseksi näille EV/SALES on paras mittari yhdistettynä puisevaan pohdiskeluun niiden kypsän vaiheen kannattavuuspotentiaalista.

Muutama sana hajautuksesta, tai sen puutteesta

Salkulle on viimeisen parin vuoden aikana päässyt tapahtumaan niin, että se on suvainnut keskittyä käytännössä neljään firmaan joista kaksi suurinta on yli puolet salkusta. Remedy ja Qt olivat valmiiksi suurella painolla ja niiden paino on vain lisääntynyt ansaitun kurssinousun myötä. Neljännes salkusta yhdessä firmassa on minulle vielä ihan mukavuusrajojen sisällä, onhan nuo kuten monta kertaa mainittu melkoisen laadukkaita.

Toisaalta raju keskittyminen tarkoittaa, että iso vastoinkäyminen jommallekummalle kyllä tuntuu ja näkyy. Pysyypäähän nöyränä, koska salkun tuotot pyyhkiytyy nopeasti jos 25 %:in painolla olevalle firmalle tulee eteen kuoppa.

Tykkään miettiä sijoittamisessa asioita yleensä jo muutaman askeleen päähän. Onneksi noita hevosia on sentään kaksi ja uusia laadukkaita kandidaatteja on paljon “putkessa”. Rajusti keskitetyillä salkuilla on mielestäni se heikkous, että ne näyttävät kyllä komeilta silloin kun ne osuu oikeisiin firmoihin, mutta rahan allokoiminen uusiin kohteisiin on kimurantimpaa. Kuvitelkaa vaikka salkku, josta puolet olisi yhdessä superlaadukkaassa osakkeessa josta yrittäisi hajauttaa muualle. Kuinka nopeasti 50 % käteispossan pystyy oikeasti sijoittamaan laadusta tinkimättä? Mikä kiusaus olisi nopeasti polttaa käteinen ostoihin?

Toistaiseksi nykyinen hajautus tuntuu mukavalta ja nukun yöni hyvin, mutta pitäähän tuota tilannetta tarkkailla. Myös Qt ja Remedy menevät joskus konkurssiin ja joka päivä pitää miettiä, alkaako niiden tarinat purkaantumaan kuin villapaita väärästä kohtaa. Äänivaltani yhtiöissä on sellainen, etten voi kauheasti vaikuttaa yhtiöiden menoonkaan (enkä tietysti työni takia saisikaan ![]() ) joten ainoa vaihtoehto on tarkkailla, istua kyydissä tai äänestää jaloilla…

) joten ainoa vaihtoehto on tarkkailla, istua kyydissä tai äänestää jaloilla…