Juu tietysti on ollut inspiraation lähde. AO on viisas mies hullussa maailmassa. Olen myös sitä mieltä, että minun salkun Air Liquiden omistus tuu siirtymään pian Phoebuksen puolelle.

Kotimaisten osalta tuskin tarvitsee tuhlata kenenkään aikaa. Niin peruskauraa kuin olla voi, mutta ostin finanssipuolta, kun se oli arvostuksen osalta last season. NoHoa jäi nysä salkkuun koronatappioiden purun myötä (ostin sitä liian aikaisin) ja Kreatea sai IPO:sta mitä sai. Mutta miksi konmarittaa näitä poiskaan. Salkussa piisaa vapaita bittejä. QPR:n osalta varovaisen toiveikas odotus uuden toimarihaun ja hallitusremontin myötä.

Salkun kiinalaisvahvistusten (Boqii, Xinyuan) osio menee opportunististen hakujen puolelle, mutta kunkin niistä tutkimiseen on saanut palamaan rutosti tunteja. Niistä tuskin saa salkkuun paikkauskollista pesijää. Xinyuanin hillotolppa on tähdätty elokuulle. Boqii kasvaessa pari kvartaalia lisää pääsee ehkä taas teknoa mielivien retail-immeisten suosioon. Tiedostan, että Kiina-riski on näissä aina olemassa. Cheaper for the reason.

Polightin osalta lienee pakko ostaa lisää nouseviin kursseihin, vaikka se kurssikäyrää katsellessa tuntuu selkäydinreaktiolla vastenmieliseltä idealta. Jos ja kun saavat niitattua diiliin (Q3 aikana) tier 1 -kännyfirman kanssa, on pelikenttä auki vallattavaksi. Paragon Ag:lle odotan toipumista kriisiyhtiön statuksesta terveemmäksi toimijaksi.

Tänä vuonna olen ottanut osakkeilta kuonoon laittamalla alkuvuonna suuria panoksia vetyihin ja spacceihin, eli puhutaan siis todella pahasta turpaan vedosta. Pelihimo + kokemattomuus ei ole aina hyvä yhdistelmä. Minun käppyröilläni ei tuottoketjuissa pullistella.

Nyt on strategiana pitkä tähtäin ja kärsivällisyys ja jännityksen etsiminen muualta kuin pörssimarkkinoilta. Ehkä jopa välillä voisi olla seuraamatta koko ajan kurssikehityksiä. Näissä firmoissa yhdistyy sekä nykyinen todistettu liiketoiminta että hyvät kasvumahdollisuudet. Lisäksi Inderesin analyytikkojen ja forumin aktiivinen seuranta mahdollistaa hyvän yhtiöiden toiminnasta kärryillä pysymisen.

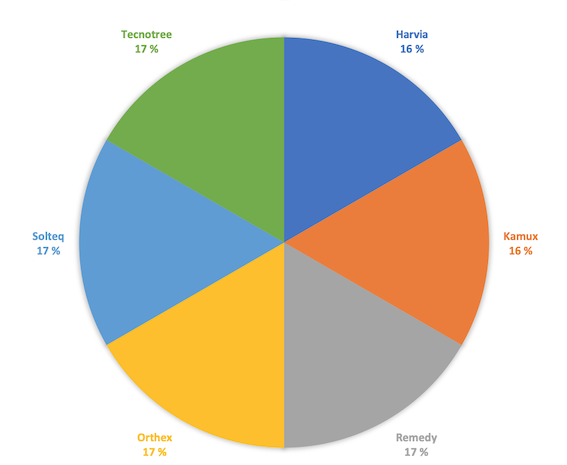

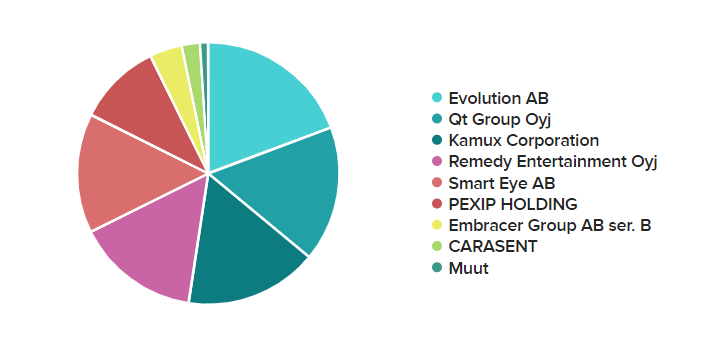

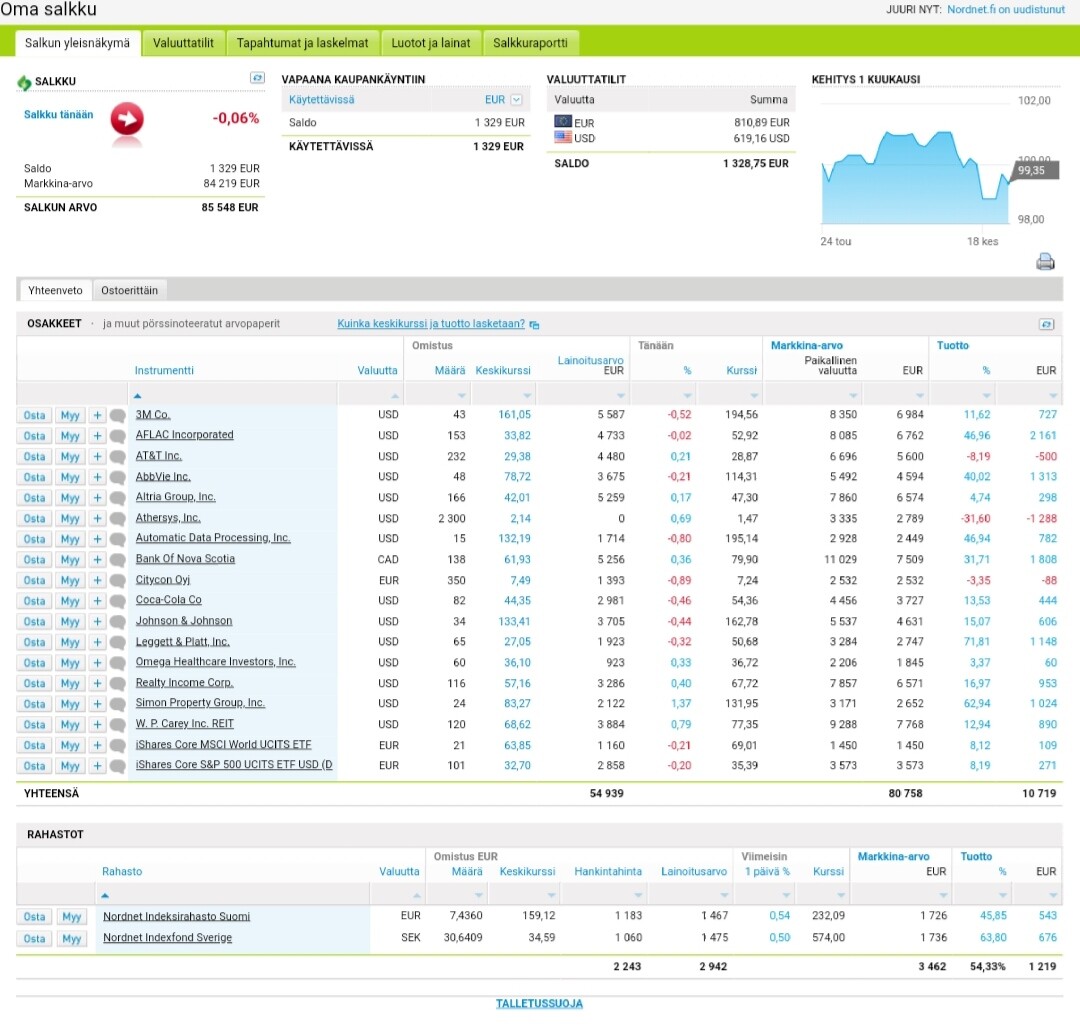

Meikäläisellä on tavoitteena pitää salkussa kymmentä osaketta (10% allokaatio kutakin), mutta ei se jatkuvan FOMOtuksen myötä ole onnistunut. Kuvassa näkyvien lisäksi pitkään pitoon on tulossa Puuilo ja Spinnova.

Täytyykin harkita joko tuosta prosentuaalisesta allokaatiosta luopumista ja siirtyä euromääräisen position tavoitteluun tai sitten vaan rankata nuo tulevan tuottopotentaalin mukaiseen järjestykseen ja karsia ylimääräiset pois.

Lähdetääs nyt perustelemaan tätä OSTille elämäni ekaa isompaa osakeostoo kerralla. Osake siis Verkkokauppa.com.

Taustoja

Olen oikeastaan käyttänyt verkkistä jo ties kuinka monia vuosia it-sälän ostopaikkana. Aina kun it-sälää on tuttujen kesken ostettu, se on melkeimpä ostettu poikkeuksetta verkkiksestä. Näiden vuosien aikana verkkiksestä itselleni on kasvanut sellainen eräänlainen it-kauppa missä on myös paljon muuta. Olen aina profiloinut verkkiksen tietokonekaupaksi. Minun nuoruudessa minun elämässä se on ollut tietokone- ja elektroniikkapulju. Erittäin laadukas sellainen. Se mikä on aina kiehtonut itseäni kyseisessä yrityksessä on kategoria ja mallilaajuus. Verratkaas huvikseen poweriin ja giganttiin, ei heti päästä läheskään samoihin lukuihin.

Nykyhetki

Tänäpäivänä pidän edelleen verkkistä elektroniikkapuljuna, josta tänäpäivänä saa hyvin paljon kaikkea ja markkinat, laajuus ja saatavuus vain kasvavat päivä päivältä. Sieltä löytyy niin näytönohjaimet, prossut, pyörät, tietokoneet, ramit, kaikki. Jos gigantti olis Giganttina osakkeena omx25 jne suomilistoilla niin en tiedä välttis että ostaisinko. Voidaan myöntää jopa eräänlaista ihastumista brändiin ja sitä kautta osakkeeseen. Yksinkertaisesti haluan vain omistaa sitä. Se tuntuu hyvältä. Gigantin omistaminen ei tuntuisi lainkaan yhtä hienolta.

Verkkis ja gigantti on hyvin lähellä 20-vuotiaita kodin kone- ja elektroniikkatuotevälittäjiä Suomessa. Huomaa, että verkkis on mielestäni kasvanut isommaksi, vaikkakin gigantilla on enemmän puljuja Suomessa jne ulkomailla. Verkkis on Suomessa iso pulju, Gigantti Norjassa jne. Nykyisin hankin verkkiksestä lähes kaiken. Pari sisällöntuottajaa on myös puhunut verkkiksen puolesta ja se on vaikuttanut näkemykseeni paljon yhtiöstä. Kaikki toimii=onnistuminen?

Amazon-uhka

Amazon on jo pohjoismaissa, ilmeisesti ei vielä Suomessa. Osoite amazon.fi vie de-puolelle. Luulen, että mikäli joku päivä amazon tulisi rajusti Suomeen, Verkkis onnistuisi mahdollisesti pitämään nykyisen asemansa lisäämällä tuotekategorioita ja lisäämällä myymälöitä eri kaupunkeihin (ei ilmaista hupia). Hinnoittelussa sillä tuskin on hirveästi valinnanvaraa sillä suomiverot jne alvit ja muut rahtikustannukset yms.

Ostoperustelut

Laadukas monipuolinen luotettava yhtiö.

Monien sisällöntuottajien suosittelema.

Osakkeen yksikköhinta halpa (näkökulmakysymys)

Osakkeella nousuvaraa paljon, yhtiöllä nousuvaraa paljon Suomessa.

Ihastuminen brändiin, yritykseen.

Seuraava isompi osakeostos on jo mielessä. Netum tai Toivo Group. Kamux sitten heidän jälkeen.

Aloittelijan salkku taas hieman muotoutunut ainakin 30pv vanhasta ja 24.3. päivätystä.

Selkeästi paperikäsi treidaa liikaa ja kotiuttaa voittoja liian pieninä. On kai tuossa vanhoissa ollut huonojakin lappuja ja luultavasti on vieläkin, mutta kohtuu tyytyväinen olen tässä vaiheessa koulutusta. Ei mitään erityistä syytä myydä mitään, vain poimia lisää laskuista. Seurailen tilannetta ja lisäilen kaikkea vähitellen. Mahdollisesti kotiutan voittoja, mutta vain jos tulee oikeasti kuumottavaa ostettavaa. Tai saatan kotiuttaa nousseita lisätäkseni indeksiä (entisestään)

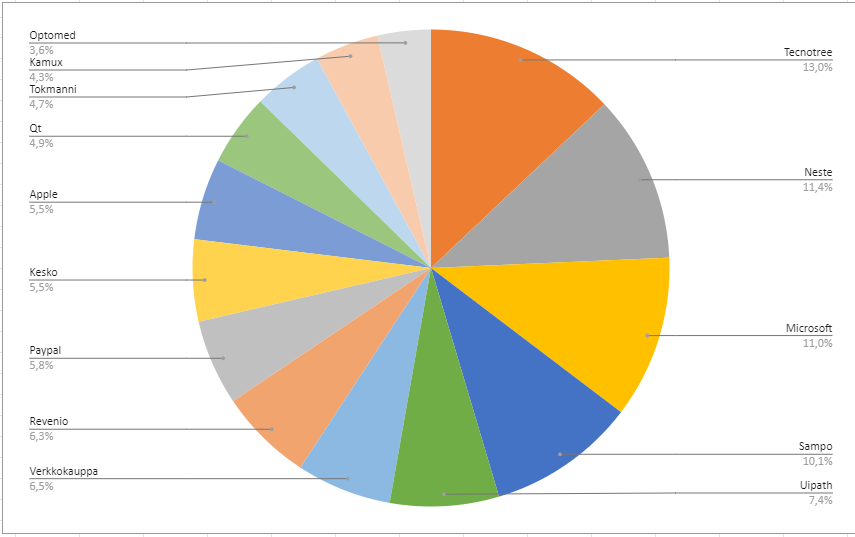

Piirakkaan tullee pienellä osuudella Puuilo lisäksi.

Hyvältä näyttää. Itselläni noista tällä hetkellä vain Huhtamäkeä vielä pienellä painolla, mutta tarkoitus lisätä ja pitää pitkään. Samoin Orthex ollut koko sen pörssitaipaleen mielessä.

Markkina-arvon mukainen salkkuni näyttää nyt tältä:

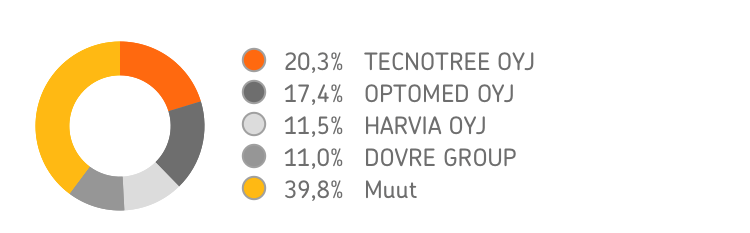

Tecnotree 35 %

Kesko 25 %

Valoe 16 %

Olvi 6 %

Kone 6 %

Avidly 2 %

Safran 1 %

Payton Planar 1 %

Alma ja

Huhtamäki 1 %

Rahastot 1 %

Käteinen 6 %

Osa sijoittajista ei halua pitää esim. yli 10 % painoja yhdessä osakkeessa. Minä pidän. Luotan erittäin paljon Tecnotreen kasvun jatkumiseen. Ollut salkussa jo kaksi vuotta.

Samoin Kesko hyvin pitkässä salkussa. Pidän ja osingot sijoitan uudelleen.

Valoe on aito riskisijoitus ja tämä syksy näyttää tuleeko siitä mitään. Uskon vielä.

Olvi ja Kone. Pidän pitkään, otan kasvavat osingot, jotka sijoitan uudelleen.

Avidly on kysymysmerkki ja riskisijoitus. Ostin vasta keväällä. Inderesillä positiivista arviota tulevaisuudesta.

Safran on ranskalainen maailman suurin lentokoneiden sisustaja. Tekee myös moottoreita, helikoptereita, puolustusteollisuutta. Vakaa kasvaja myös osingossa, tosin korona katkaisi putken. Pidän pitkään.

Payton Planar on israelilainen ”world leader in developing and manufacturing of planar magnetic components.” Erittäin kannattava, löysin viime syksynä. Pitkä salkku ja lisään aina välillä.

Alma ja Huhtamäki. Ihan vasta tulleet salkkuun ja tarkoitus lisätä ja pitää pitkään.

Kolme rahastoa lähinnä mielenkiinnosta ja vertailun vuoksi.

Edelleen mennään YTD miinuksella mutta paistaa se aurinko vähän taas risukasaankin.

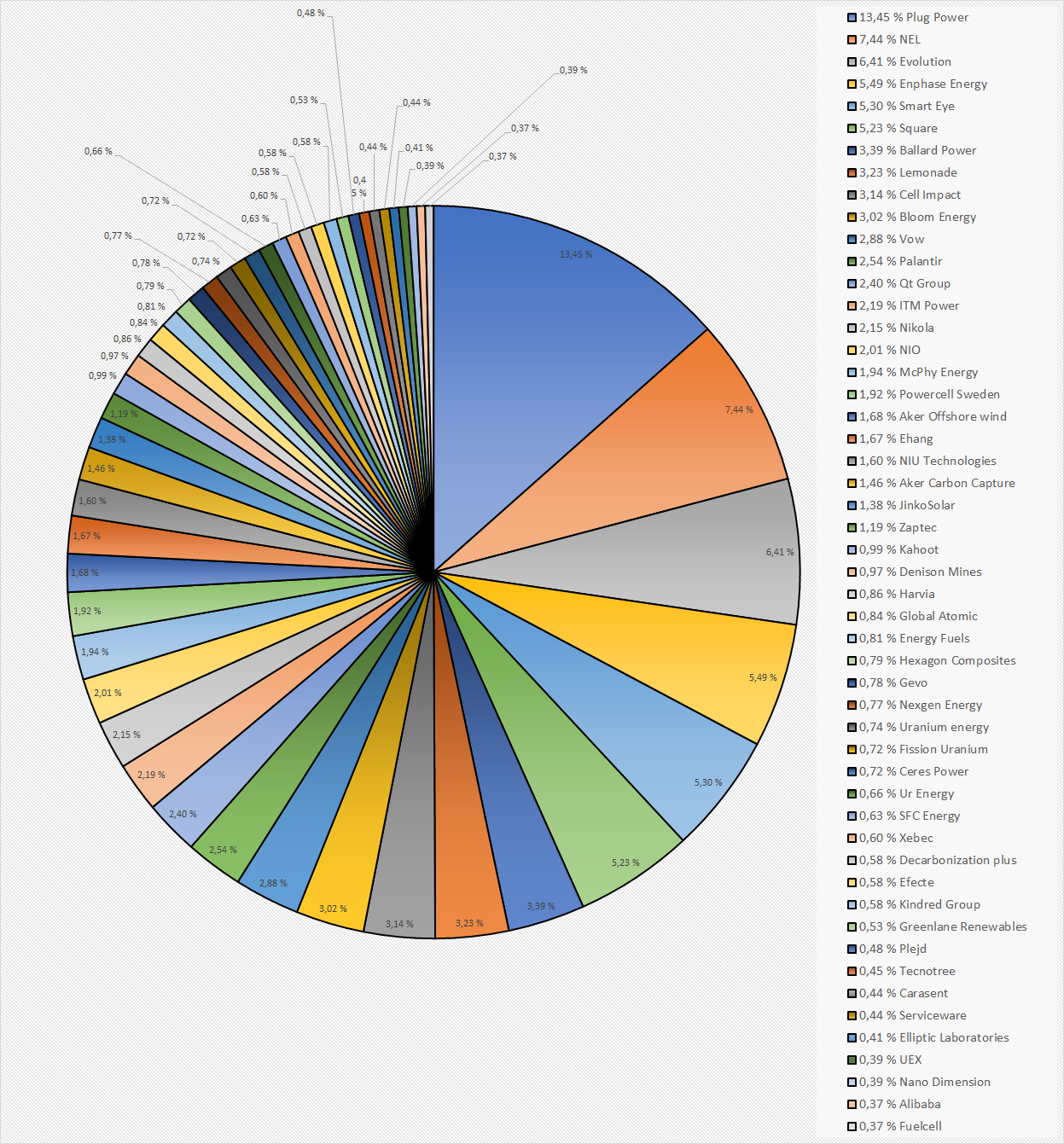

Takaisin salkkuun on eksynyt NIO, Ehang, Nano Dimension, Fuelcell, SFC energy, Alibaba ja Carasent. Uusia Serviceware ja Tecnotree. Joitain pieniä positioita olen myynyt. Lisäksi olen lisännyt edellisestä päivityksestä ainakin Enphasea, Evolutionia, Palantiria, Jinkoa, Nikolaa, Efecteä ja uraaniosakkeita.

Näyttää siltä että markkinat ei oikein tiedä mihin suuntaan mennään teknojen kanssa. Käytetään se hyödyksi ja ostetaan dipeistä lisää

^ Usein tulee mietittyä positioiden painoa ja määrää salkussa. 0,5%-1% siivut tuntuvat ensiajatuksena melko turhilta, mutta tarkemmin mietittynä ei sen niin tarvitse olla. Prosentin siivu tuottaa saman tuoton kuin se panostettu prosentti 30% osakepositiossa jos kasvu on sama.

Itse kun en voi millään keinoin sanoa olevani sijoittamisesta “perillä” niin mielummin hajautus kuin keskittäminen. Omassa salkussa ei ole nyt alle 3% siivuja ja se alkaa tuntua liian keskitetyltä. Paljon hyvin yrityksiä ja aloja on poissa salkusta. Taidan ottaa lisää hajautusta tulevaisuudessa. Mutta tähän liittyen tajusin sudenkuopan mihin on helppo astua. Hyvin pienet positiot saattavat tuntua salkussa “turhilta” ja niitä tulee sitten myytyä pois ja ostettua ehkä tilalle jotain muuta. Helposti saattaa tulla virheajatus, laitan pienen position ulos ja ostan muuta tilalle koska ei tullut tuottoa heti. Selityksenä : pieni positio → vähän kuluja.

Kerron muille sijoittavani pohjoismaisiin kasvuyhtiöihin, mutta todellisuudessa kun salkun omistuksia katsoo tarkemmin, niin tyyli on pikemminkin ”Foorumin suosituimmat osakkeet”. Salkussa on viime vuosien aikana käynyt paljon muitakin lappuja, mutta nykyiset omistukset ovat varmaankin jääneet salkkuun juuri sen takia että foorumilta on saatavilla niin paljon tietoa (ja niin nopeasti) näihin yhtiöihin liittyen.

Sijoitushorisontti 10v+

Omistusten määrä salkussa 6-10 – Jos yksittäisen omistuksen arvo jää liian pieneksi suhteessa kokonaispääomaan, olen huomannut, että oma kiinnostukseni ei enää riitä firman seuraamiseen. Tämä on lähes aina johtanut osakkeen myymiseen jossain vaiheessa.

Omistusten painot salkussa saa kehittyä vapaasti, eli kevennän omistuksia hyvin harvoin vain salkunhallinnollisista syistä. Lisäyksiä teen säännöllisesti pitkin vuotta. Päätän ostokohteen arvioimalla sen hetkistä riski-tuotto-suhdetta eri omistuksissani tai mahdollisessa uudessa sijoituskohteessa.

Kaikki omistukset AOT – käyn kauppaa niin vähän, haluan hyödyntää vipua ja sijoitusaika on niin pitkä, että arvioni mukaan AOT > OST minun tapauksessa.

Kevyt vipu (10-20%) käytössä koko ajan, isommissa pudotuksissa vipua on tullut hyödynnettyä hetkellisesti enemmän.

Ottamatta kantaa valitsemaasi yritykseen, niin henkilökohtaisesti pidän vähänkään merkittävämmän rahasumman keskittämistä vain yhteen osakkeeseen lähtökohtaisesti virheenä. Yksittäiselle yritykselle, hyvällekin sellaiselle, voi realisoitua täysin ennakoimattomat ja arvaamattomat riskit, jolloin koko pääoma voi kadota kuin tuhka tuuleen.

Ja voin tässä toimia kokemusasiantuntijana, koska itse alkavana sijoittajana keskitin vain yhteen osakkeeseen ja hassustihan siinä kävi.

Näitä salkkupäivityksiä on mukava seurata. Olisi vielä mielenkiintoisempaa jos tietäisi puhutaanko salkussa kuin isoista summista. Toki kaikki eivät halua sitä ilmoittaa edes nimimerkin takaa. Joku osaavahan voisi halutessaan tehdä anonyymin kyselyn salkun koosta esimerkkinä 0-5t€, 5-10t€, 10-20t€, 20-50t€, 50-100t€, 100-200t€, 200-300t€, 300-500t€, 500-750t€, 750-1000t€, 1-1,5milj, yli 1,5milj

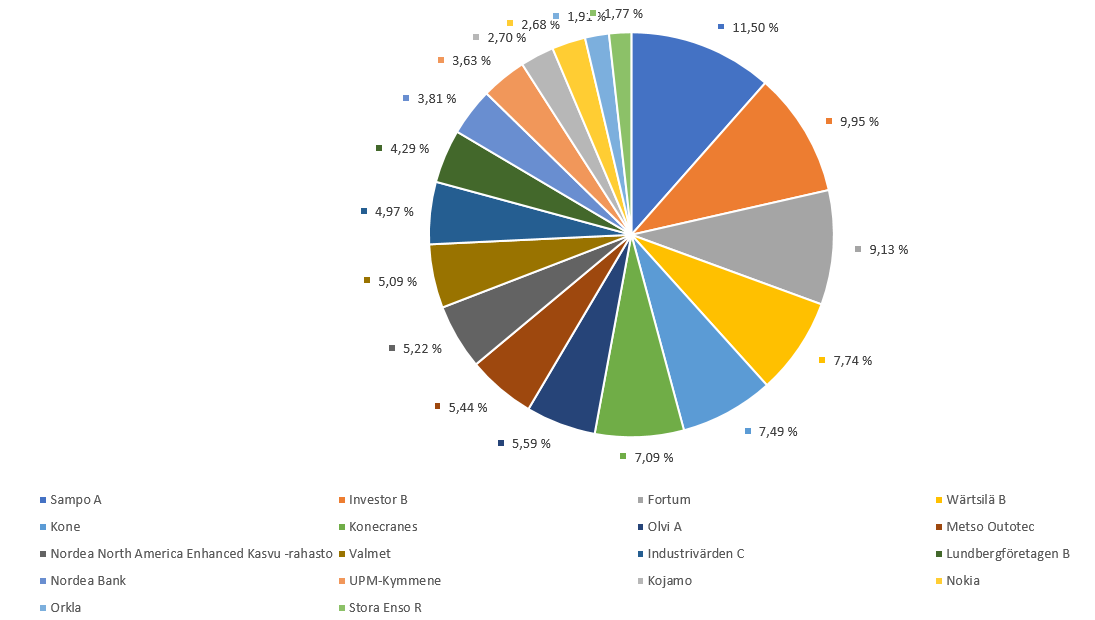

Päivitetään taas salkkutilanne kun kvartaali taas lähenee loppuaan. Aika tylsää tekemistä on periaatteessa ollut, hyvin vähän liikkeitä suuntaan tai toiseen - joskin se pitää ehkä katsoa oman sijoitusstrategian onnistuneena toteuttamisena. Ostaakin huvittaisi, mutta ostaminen tuntuu hankalalta tällä hetkellä, joskin pieniä lisäyksiä olen tehnyt noihin ruotsalaisiin sijoitusyhtiöihin. Vielä olisi kuitenkin kevään osinkoja odottamassa “parempia aikoja” (ainakin näin sitä itselleen yrittää hokea)

Mielenkiintoista on ollut nähdä, että Wärtsilä on tehnyt vahvaa nousua viime aikoina ja on yhtäkkiä neljänneksi suurin omistus salkussa. Nuo Wärtsilät on tullut hommattua pääosin vuosina 2008-2011, pieniä lisäyksiä sen jälkeen.

Investor AB on noussut toiseksi suurimmaksi, osin lisäysten ja osin arvonnousun johdosta. Se sopiikin olla ajan myötä suurin omistus, pidän sitä hyvänä tukijalkana muiden sijoitusyhtiöiden kanssa. Tylsiltä ne tietenkin saattavat tuntua mutta omalta osalta nuo kolme ruotsalaista sijoutusyhtiötä toimii hyvänä hajautuksena Ruotsin pörssiin.

Vaikka tyypillisesti salkkuun tulevat omistukset pysyvät siellä pitkään, niin Intrumit heivasin aika lyhyen ajan jälkeen pihalle. Totesin, että en kuitenkaan ikinä sijoita sinne (eikä ole voimavaroja) riittävästi jotta siitä tulisi riittävän merkittävä, sijoitin siksi ne rahat noihin muihin omistuksiin.

Muuten tuntuu että useampi osake on viime aikoina “mörninyt” eikä jaksa oikein kunnolla liikkua mihinkään suuntaan. Salkun tuotto on parempi kun kvartaali sitten, mutta aivan viime aikoina on ainkain tällainen mielikuva tullut kun tuota omaa salkkua seuraa.

Kasvuyritykset puuttuvat tuolta edelleen, IPOjakin on ollut useita, mutta en ole osallistunut niistä yhteenkään - ei oikein yksikään innostanut riittävästi joskin Spinnova olisi voinut olla sellainen. Pääosin olen kuitenkin tyytyväinen salkun koostumukseen ja todennäköisesti omistukset pysyvät tuolla pitkään, jollei joku noista yhtiöistä kriisiydy. Tosin mun kohdalla kannattaa aina muista että on Nokiakin tuolla ollut “kaikki nämä vuodet”

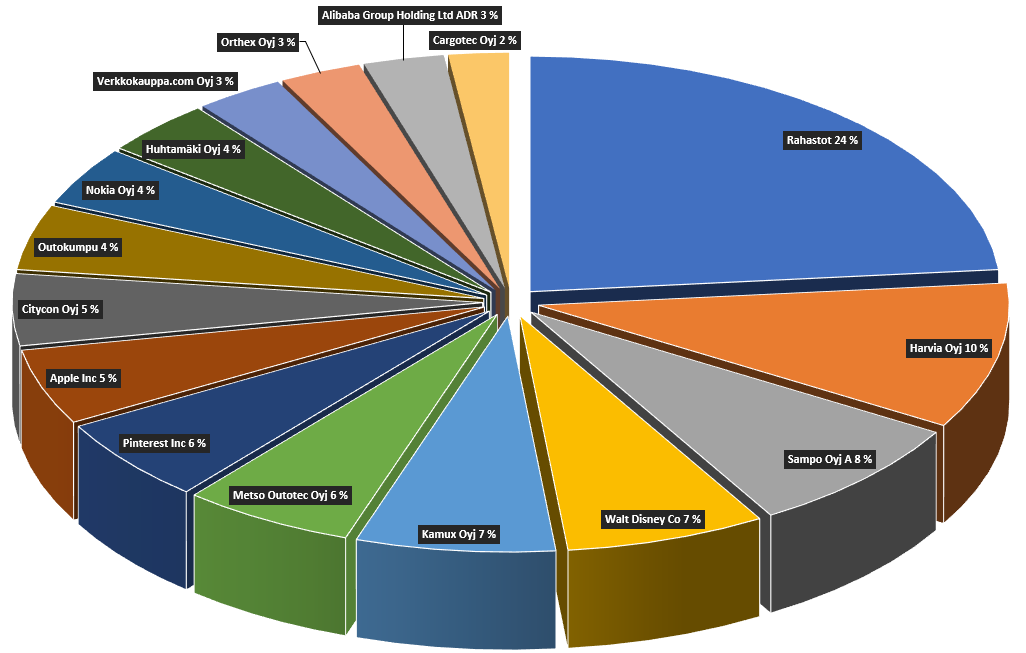

Kuvassa Top 4 Osakkeet.

Näiden lisäksi muutamia satasia kiinni

Arocell

Kindred

Sampo

Puuilo

Orthex

Qt

Rapala

Solteq

Trainers house

Vincit

Nordnet Suomi ja Ruotsi indeksirahasto