Kysyisin miksi yritystä pitäisi arvottaa P/E10 jos yritys on kasvanut tällä tahdilla vuosien ajan ja kasvupotentiaalia on vielä Ruotsissa sekä erityisesti Norjassa todella paljon sekä mahdolliset uudet aluevaltaukset Euroopassa? Ei tämä kuitenkaan mikään Tokmanni ole.

10 tykkäystä

Tällaiset sijoitusaiheiset tviittiketjut on kivoja. Eli @Aili kirjoitteli tällä kertaa Mustista. ![]()

8 tykkäystä

Helsingissä avautuu Dogmanin ensimmäinen liike. Vaikea uskoa että jäisi ainoaksi joten kilpailu lemmikkimarkkinalla kiristyy lisää.

Lukaisin ton @Aili:n twiittiketjun ja ilmoittaudun toiseksi vähän huolestuneeksi omistajaksi. Työntekijöiden avautuminen työoloista oli ensimmäinen huti, ja nyt näyttää että talousluvutkaan eivät ole ihan sitä mitä voisi toivoa.

Samaa mieltä. Sinänsä hyvä, jos ~70% myynnistä on niitä “välttämättömiä” tuotteita, koska ei-välttämättömistä varmasti pihistellään jos rahasta tekee tiukkaa. Mutta jos tekee oikein kunnolla tiukkaa, niin kyllä sekin hetki voi tulla että lähdetään kokeilemaan edullisempia lemmikinruokia. Voi olla että asiakkaista mieluummin vaihtaa omaa kuin lemmikkinsä ruokavaliota, mutta jonkunlainen vaikutus on ihan varmasti taloustilanteella nähtävissä seuraavan vuoden aikana.

Pitäisi lukea vielä tarkemmin läpi tuoreimmat luvut investointeihin ja rahavirtoihin liittyen, koska seuraava saattaa suurelta osin selittyä laajentumisen kuluilla ja myymälöiden ostamisella omaksi. Se mistä en pidä on että tämä oli nyt toinen peräkkäin kun kassasta vuotaa rahaa ulos, toki tänä vuonna vain ~3 MEUR, 2021 rahavarojen muutoshan oli 8,5 MEUR miinuksella. Velkaakin on tullut lisää, mikä ei tilannetta varsinaisesti paranna korkojen noustessa.

Tästä samaa mieltä, vaikka välillä oonkin tuohon LV-tavoitteeseen suhtautunut pienellä epäilyksellä. Mutta jäädään seuraamaan tilannetta, toivottavasti kannattavuusparannuksia alkaa näkymään.

2 tykkäystä

Tuossa Norjassa on mielenkiintoista, ettei siellä ole tällä hetkellä mitään yksittäistä toimijaa, joka arvostettaisiin ylitse muiden. Markkinajohtajan paikka siis auki.

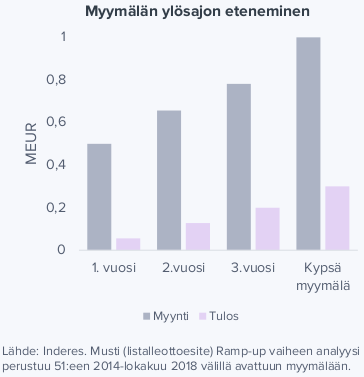

Muistan joskus kun nuorena oli kavereita pystyttelemässä uusia S-myymälä putinkeja. Silloin heille infottiin, että uusien myymälöiden kääntäminen kannattavaksi kestää kaksi vuotta. Hieman sijoittaessa ajattelin, että tuon verran varmaan suurin piirtein saattaisi Mustinkin puljuissa mennä. Pian siis pitäisi alkaa tulemaan tulosta.

Webcastissa mainittiin, ettei Suomessa ilmeisesti ole tarkoitus avata uusia jatkossa. Varsinaista kasvua haetaan Ruotsista ja Norjasta. Ruotsissa oli joitain franchise-myymälöitä jättänyt ketjun. Tuossa ketjussa taulukoissa näkyy maa kohtaisesti myymälöiden lukumäärät. Sieltä voi kurkata, jos ei koko raporttia ehdi kaivamaan mistään. ![]()

Aika moni Ruotsissa ja Norjassa toimiva retailyritys on valitellut vahvaa dollaria. Mustilla sentäs ei ole sitä nostettu liian vahvasti syyksi, mutta vaikuttaa liiketoimintaan.

Kannattavuutta söi Mustilla myös myymälöiden vilkastuminen. Vaativat lisää henkilökuntaa.

Tuohon pääoman tihkumiseen syynä ilmeisesti oli varautumista toimitusviiveisiin, joka laittoi ostamaan varastot täyteen ja myymään kamppanjoina pihalle. Kate melkeinpä muodostuu siitä, kuinka paljon saadaan täysihintaisia tuotteita myytyä.

Harkinnan varaisten tuotteiden myynti oli laskenut, mikä heijastaa kuluttajien luottamusta talouteen.

Nuo työntekijöiden olot on kyllä kurja juttu. Aika vakava ESG-riski pörssiyhtiölle. Sen tiedän, että tällaiset pikku lemmikkieläinkaupat käyttävät paljon esimerkiksi tukityöllistettyjä ilmaisena työvoimana. Pörssiyhtiössä työntekijöiden laiminlyönti on aika nou nou…

Kyllä ne sen asian joutuvat korjaamaan.

Tuo Pentukaveri-toiminnan lisääntyminen oli ihan positiivinen juttu. Mietityttää silti, miten mahtavat mitata sen oikeasti kumpi kuluttaa enemmän, jos ei ole kuin toinen asiakaskunta rekisteröity. Mutta meillä kun kissanhiekat haetaan Mustista ja osa ruuasta niin pitää myöntää, etten oikein itsekään muualta ilkeä ostaa.

Lasten salkuissa on tosiaan vain pienehköt siivut. Nolosti äiti sijoittanut lasten rahoja miinukselle. Tässä silti on muutenkin pörssi luisunut, enkä pidä tuota Pohjoismaiden valloitusta mitenkään mahdottomana.

2,7mrd markkina-alueesta 30% on 0,81mrd. 500milj. siis ihan tehtävissä. Norjassa vauhti uudemmilla on kiihtynyt, luulen johtuvan tunettuuden lisääntymisenä. Siitä vain markkinajohtajaksi sielläkin.

5 tykkäystä

Hieman yllättäen MustiGroup on päätynyt salkkuni neljänneksi suurimmaksi yhtiöksi. ![]() Osa ostoista on lyhyeen pitoon, mutta pitkässä salkussa on paikka Mustille olemassa. En nimittäin tiedä Helsingin pörssistä toista vähittäiskaupan alan yhtiötä paremmilla vallihaudoilla.

Osa ostoista on lyhyeen pitoon, mutta pitkässä salkussa on paikka Mustille olemassa. En nimittäin tiedä Helsingin pörssistä toista vähittäiskaupan alan yhtiötä paremmilla vallihaudoilla.

Musti on todellakin onnistunut liiketoiminnassa huomioimaan ”lemmikkivanhemmuuden” ja brändi on erittäin vahva.Itsekin koiranomistajana tiedän, että saisin ruuat ja tarvikkeet hankittua edullisemmin verkkokaupoista. Mutta kun vien koirani Mustiin ja Mirriin tai Peten koiratarvikkeeseen, aina tuntuu, että se ainoa oikea asiakas tulee huomioiduksi kivijalkaliikkeessä. Myyjät ovat rapsuttelemassa asiakasta ja tarjoamassa sille herkkuja. Koirille tarjotaan pentutreffejä ja koirankasvattajille tarjotaan kasvattajapaketteja, millä koukutetaan koiran pentu syömään samaa murkinaa pitkään. Tuo palvelu ja karvaisen asiakkaan asiakaskokemus on aina olleet Mustin kilpailuvaltteja ja kunhan johto ei näitä sössi henkilöstön työolojen kurimuksella, niin kilpailuedut ovat hyvin vahvat.

Aiemmin olen ihmetellyt Mustin pientä roolia eläinlääkäripalveluissa, mikä varmasti mahtuisi Mustin strategiaan kokonaispalveluiden tarjoajana. Itse edelleen jaksan uskoa, että tällä osa-alueella tullaan Mustin toimesta näkemään panostusta.

12 tykkäystä

Tänään olin mustissa ja väkeä piisasi. Arvokkaita on koiran ruoat et katetta pitäisi olla. Kaliimmat kilohinnat maksaa enemmän kuin ihmisten… Ja koiraihmiset ostaa lemmikkeilleen hintaa katsomatta itse mukaan lukien…

5 tykkäystä

Eihän tuo arviosi nyt ihan pielessä ollut, vaikkakin Mustilla ramp-up kestääkin ilmeisesti nelisen vuotta. Suomessa pitäisi kai olla aika kypsää, Ruotsi on isossa kuvassa jo hyvässä vaiheessa, ja Norjassa vasta aloitellaan.

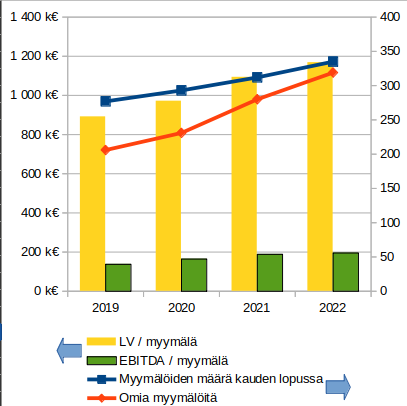

Ja kyllähän sekä liikevaihto että käyttökate per myymälä on noussutkin tasaisesti. Tosin myymäläkohtaisen käyttökatteen kasvu näyttää viimeisen vuoden aikana hiipuneen, mikä liittynee yleiseen kannattavuuden heikentymiseen, koska uusien myymälämäärän kasvun kiihtymistä ei numeroiden perusteella ole tapahtunut, pikemminkin kasvuprosentti pienenee vaikka kappalemääräinen kasvu onkin suunnilleen edellisvuosien tasoa (ei ole maailman nätein kuvaaja, mutta ajanee asiansa). Se mikä tuosta tietysti jää piiloon on myymälöiden sulkemisten vaikutus, mutta ei kai sulkemisia niin paljoa ole että vaikutus olisi merkittävä?

3 tykkäystä

15 tykkäystä

Musti ja Mirri vetää märkäruokaa myynnistä asiakkaan koiran kuoltua - Kotimaa - Ilta-Sanomat

Mustin ja Mirrin oma tuotemerkki julkisuudessa yhdistettynä koiran kuolemaan, tosin vasta epäilystä kyse.

Sisäpiiri on ollut eilen ostolaidalla. Yleensä hyvä signaali.

9 tykkäystä

Tällä kertaa toimari ostoksilla ![]()

7 tykkäystä

Q1-osavuosikatsaus julkaistu.

https://www.mustigroup.com/fi/sijoittajat/raportit-ja-esitykset/

Edit.

Positiivisia huomioita

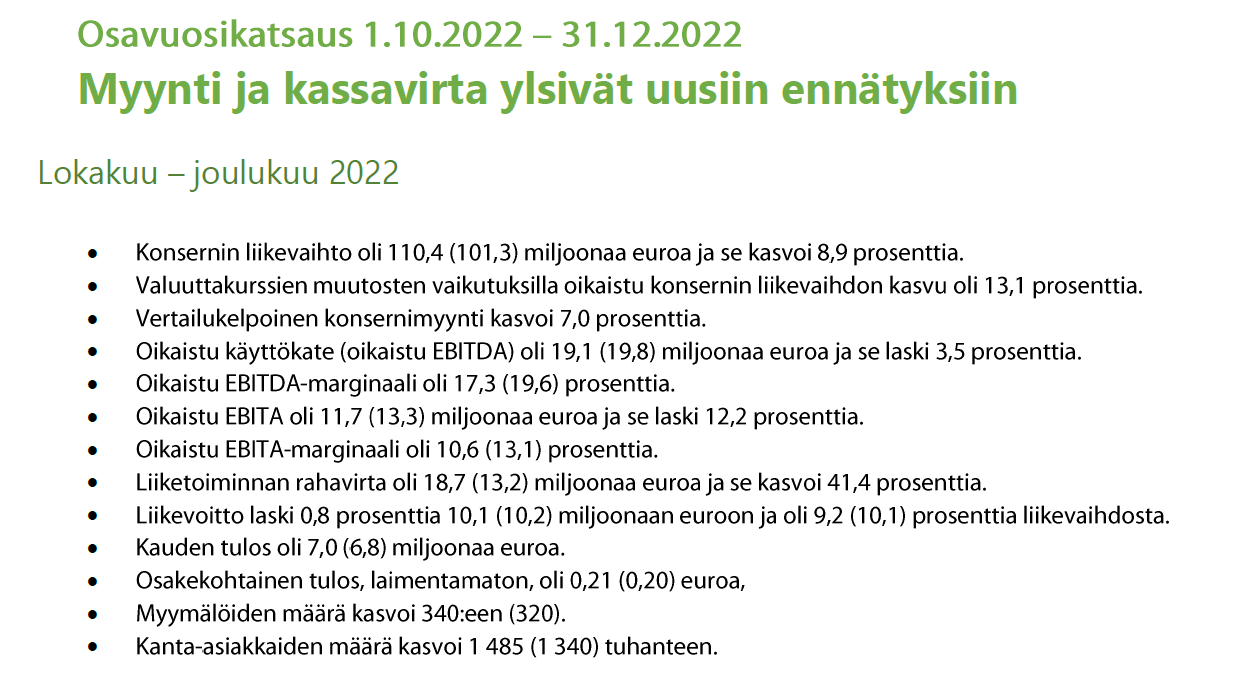

- Liiketoiminnan rahavirta oli ennätystasolla (mikä tosin johtuu osittain inflaatiosta)

- Valuuttakurssimuutoksista oikaistu liikevaihto kasvoi vaikeassa markkinatilanteessa 13,1% (vaikkakin reaalikasvu jää muutamaan prosenttiin)

- Kanta-asiakkaiden määrä kasvoi 11% prosentilla ja erityisen tärkeää on, että suhteellista osuutta uusista koiranpentuasiakkaista on onnistuttu kasvattamaan

- Kaiken kaikkiaan toimitusjohtajan kommenteista huokuu positiivisuus, mikä on lähes aina hyvä merkki

11 tykkäystä

Ihan hyvä osari haastavaan ympäristöön. Valuutoissa tuli takkiin odotetusti, mutta kasvua saadaan aikaiseksi ja mahdollisuudet 500 milj tavoitteeseen 24 lopussa on ihan tehtävissä, jos suurempaa lamaa ei tule.

Hieman nihkeä reaktio pörssissä, mutta 25 snt osinko irtosi myös. Historiaan peilaten Musti aliarvostettu, mutta vaikea sanoa mihin nykytaso asettuu.

3 tykkäystä

Mikä tässä Q1-2023 osarissa ei miellyttänyt markkinaa?

Ennakoitavissa oli, että Ruotsin ja Norjan valuuttojen kurssi hidasti kasvua. Lisäksi odotettavissa oli, että asiakkaat vähentävät ei-pakollisten harkinnanvaraisten tuotteiden hankintaa. Itse myös odotin, että asiakkaat olisivat suunnanneet ostoja pois Mustista, joka ei hinnalla pärjää verkkokaupoille/kauppaketjuille. Pidänkin osavuosikatsausta hyvänä torjuntavoittona. Mustilla on uskolliset asiakkaat ja yhtiö myös onnistuu kasvattamaan markkinaosuutta tilanteessa, missä inflaatio jyllää ja kuluttajan ostovoima kärsii. Kertoo minusta vahvasta brändistä!

Liiketoiminnan rahavirta erittäin vahva, 18,7 MEUR. Nettokäyttöpääoman lasku ja sen optimointi tuottivat tulosta. Yhtiön rahavarat 14,7 MEUR ja korolliset lainat sekä yritystodistukset 72,3 MEUR.

2 tykkäystä

Markkinan odotus oli ilmeisesti aika lähellä analyytikoiden ennusteita. Kannattavuuden osalta ennusteista jäätiin hitusen jälkeen. (Liiketuloksen ennustehaarukka 11,5-12,1M vs toteutunut 11,8M. EPS toteutunut 0,21e vs ennustettu 0,22e) Kurssireaktio aika mitäänsanomaton. Ottaen huomioon vieläpä Helsingin tämän päivän vaisun tunnelman ja 25snt irtoamisen.

Musti ei anna tulosohjeistusta, toki pitkän aikavälin tavoitteet. Kenties tämä tulosohjeistuksen puute hiertää pieneltä osalta osaa sijoittajista ja kyllähän nykyinenkin arvostus pitää sisällään kasvuodotuksia, joskaan ei mahdottoman tuntuisia. ![]()

![]()

![]()

![]()

![]()

Harmillista kun Indereksen seurannan sopimus päättyi ![]()

4 tykkäystä

Uusimmassa Koiramme lehdessä joka tuli muistaakseni viime tai edellisviikonloppuna oli uusimpia koiranpentujen rekisteröintitilastoja - penturekisteröinnit laskivat vuodesta 2021 noin 4000 kappaleella ja nyt ollaan takaisin 2020 lukemissa

Toki rekisteröintien kokonaismäärä oli vielä yli 48000 eli valtavasta notkahduksesta ei ole kyse. Tällä tulee kuitenkin olemaan vaikutusta tulevien vuosien myyntiin (ja olettaisin että suunta on samanlainen myös muissa Pohjoismaissa). Kuinka paljon rekisteröinnit elävät tulevina vuosina jää toki nähtäväksi, muutama vuosi tuskin vielä tuo massiivista vaikutusta.

2 tykkäystä

Mielestäni Mustin analyyseissa kiinnitetään aivan liikaa huomiota penturekisteröintimääriin. Oleellisempaa mielestäni on keskittyä ns. pet-parenting -ilmiön trendeihin ja siihen, miten Musti Groupin brändit pärjäävät taistelussa verkkokauppaa ja tavarataloketjuja vastaan.

3 tykkäystä

Musti Group vastaa paikallisesti ja kestävästi tuotetun lemmikkiruoan kasvaneeseen kysyntään – kasvattaa omistustaan lemmikkiruokatehdas Premium Pet Food Suomi Oy:ssä 100 prosenttiin

Musti Group on ostanut Liedossa sijaitsevan lemmikkiruokatehdas Premium Pet Food Suomi Oy:n täyteen omistukseensa. 3.4.2023 lähtien tehdas, “Musti Kitchen”, on Musti Groupin kokonaan omistama tytäryhtiö. Ennen kauppaa Musti Group omisti 49,2 % Premium Pet Food Suomi Oy:n osakkeista.

Premium Pet Food Suomi Oy:n liikevaihto yhtiön edelliseltä tilikaudelta heinäkuusta 2021 kesäkuuhun 2022 oli 7,7 miljoonaa euroa ja käyttökate 1,4 miljoonaa euroa. Musti Group arvioi kaupan annualisoidun tulosvaikutuksen konsernille olevan noin 3 miljoonaa euroa positiivinen nykyisillä volyymeillä.

5 tykkäystä