Lunastusvelvollisuus syntyy 30% ylityksestä.

1 tykkäys

Koko päivä myytiin Nelesiä laitaan, mutta nyt aloitti joku ostot. Kauankohan siinä Valmetin kilpailuluvassa menee?

1 tykkäys

Luin Talouselämästä Alfa Lavalin toimitusjohtaja Tom Erixonin haastattelun. Seuraavassa pari kohtaa jutusta, jossa sitaatit hänen kommentteja: “Metsossa Neles ei ollut koskaan Metson ydinbisnestä. Nelestä ei kehitetty täysillä, vaan päinvastoin siinä syntyi lypylehmätilanne, kun Neles voittoa tekevänä yrityksenä varmisteli, että muu konserni pysyi pinnan yläpuolella.”

Tom Erixonin mukaan hajanainen venttiilimarkkina keskittyy vähitellen yhä suurempien toimijoiden haltuun. “Tämä kehitys on vasta alkanut. En usko, että 600 miljoonan euron liikevaihdolla Neleksellä on mahdollisuuksia pärjätä tässä yksin itsenäisenä ja operoida laajaa palveluverkostoa ja tuotekehitystä.”

Mielestäni noilla kahdella kommentilla on jonkinasteinen ristiriita. Lisäksi keskittymistä on jo ainakin 80-luvulta lähtien tapahtunut venttiililiiketoiminnassa. Kuten osa on tainnut huomata, niin itse kyseenalaistan venttiililiiketoiminnassa volyymin merkityksen jos tuote ei ole kunnossa.

10 tykkäystä

Ilmoittautuminen ylimääräiseen yhtiökokoukseen on alkanut. Mutta:

Osakkeenomistaja ei voi osallistua ylimääräiseen yhtiökokoukseen muutoin kuin äänestämällä ennakkoon

2 tykkäystä

En ole huomannut tästä olleen aiemmin täällä mainintaa. Heräsin tuossa googlaillessani siihen, että Valmetin tj Laine on Nelesin neljänneksi suurimman (2,72 %) omistajan Ilmarisen hallituksen pj. Hauska nähdä mikä tulee olemaan Ilmarisen vastaus Alfa Lavalin tarjoukseen.

10 tykkäystä

Ei ole vaikea arvata Ilmarisen kantaa. Eläkevakuutusyhtiöt näyttävät odottavan muiden toimia. Eivät ole käyneet elokuussa Nelesillä kauppaa. Eivät myöskään ole myyneet siis Valmetille, vaikka olisi markkinalla ollut saatavissa Alva Lavalin tarjousta korkeampi myyntihinta. Isommin ovat myyneet vain rahastot ja käytännössä Valmetille.

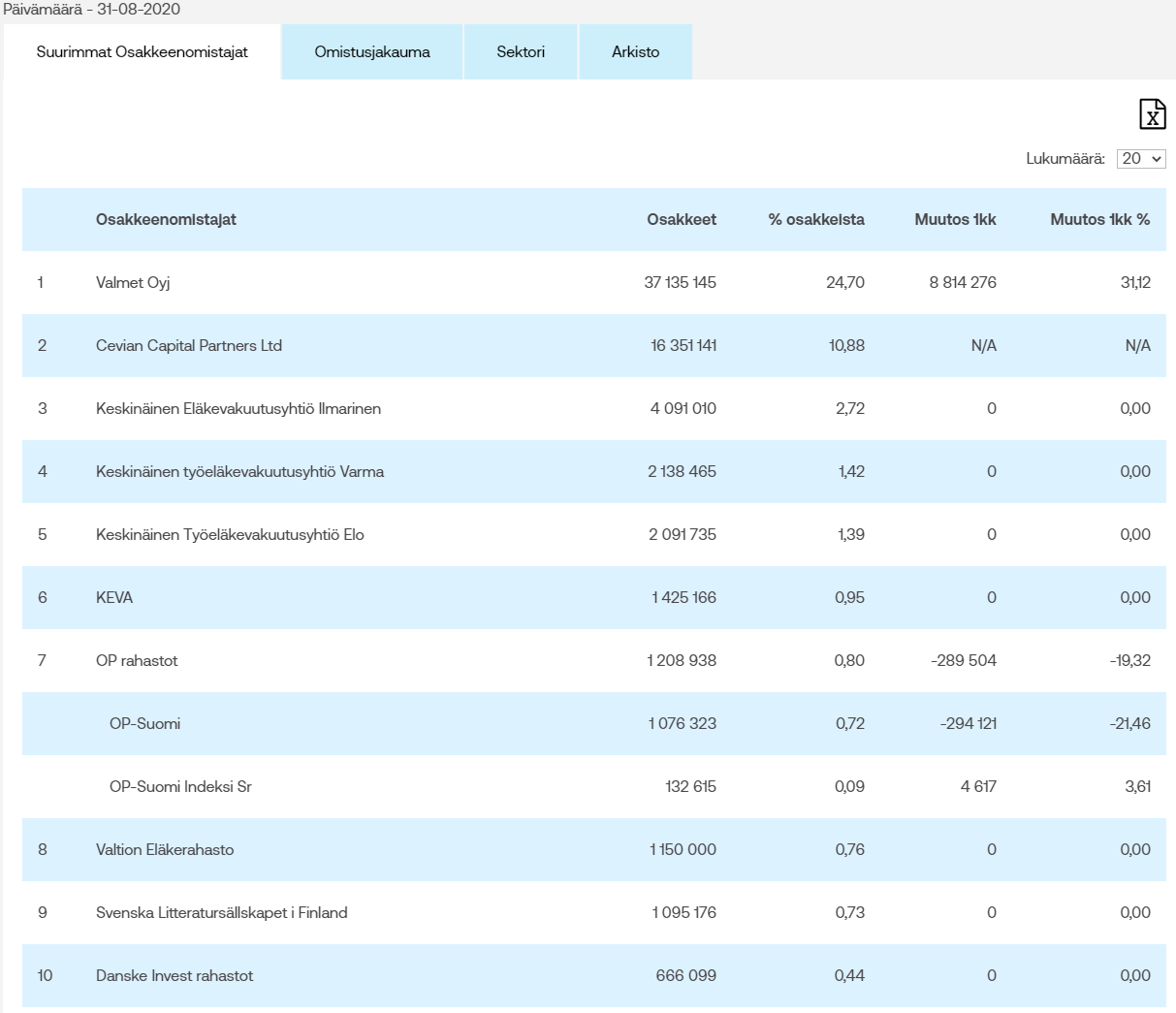

Cevian on nostettu näkyviin omistajaluetteloon. Heinäkuun lopussa ei vielä näkynyt. Valmetin sijoittajasuhteet

Hallintarekisteröityjen osakkeiden osuus on laskenut heinäkuun lopun osuudesta 50,38% elokuun kuun lopun osuuteen 33,94%. Kun huomioidaan Cevianin 10,88%, niin hallintarekisteröityjen omistus on vähentynyt elokuussa 5,86%.

Nettona elokuussa vain Valmet oli isommin ostajana.

3 tykkäystä

Valmet siis edelleen “jumissa” alle 25%:ssa. Kuinkahan monta kuukautta menee ennen kuin saavat mennä rajan yli?

Neles putoaa Stoxx Europe 600 -indeksistä 21. syyskuuta.

1 tykkäys

Oliko Neles tuolla Metson perintönä?

1 tykkäys

Jep, ja sama syy miksi se lähtee. Vähän kutistui kun Metso meni Outotecin kanssa petiin ja jätti Neleksen kalliolle.

2 tykkäystä

Hesarissa on yhteenveto Neles-mittelöstä sopivasti näin Finnkampenin alla. Lainaus jutusta:

Valmetinkaan toiminta ei välttämättä herätä pelkästään ihastusta sen kaikissa omistajissa. On harvinaista, että teollinen yhtiö ryhtyy toisen teollisuusyhtiön suuromistajaksi ilman synergia- tai fuusiosuunnitelmia. Jos toimitusjohtaja Pasi Laineen visio on oikea, ja Neleksestä kasvaa itsenäisenä yrityksenä loistava menestys, sijoitus voi olla Valmetin omistajille tuottoisa. Sillä ei kuitenkaan ole mitään tekemistä Valmetin normaalin liiketoiminnan kanssa, johon sijoittajat ovat luulleet Valmetissa sijoittavansa.

3 tykkäystä

Ei ole mitään tekemistä Valmetin normaalin liiketoiminnan kanssa, jos Neles on partneri ja kriittinen alihankkija kokonaistoimituksiin? Sitä tuolla omistuksella suojataan ja kyse on silloin synergiahyödystä. Mistä toimittaja edes saisi tietoa Valmetin synergialaskelmista ja mitä luulette olisiko Valmetin kannalta järkevää julkaista ne, kun se periaattessa antaisi maksimihinnan Valmetin ostamille osakkeille? Tilanne voi silti syödä Valmetin omistaja-arvoa, se on totta.

Ruotsalaiset (Cevian) ovat tehneet parhaansa suomalaisten (ja Nelesin entisen johdon ts. Laineen) provosoinnissa, jotta Neles saadaan myytyä hyvään hintaan, ihan sama kenelle. Vai kuka uskoo että Dagens Industrin otsikko “Finlands industri är vår” tuli spontaanista kansallisesta “till torget” juhlan tunteesta kun ostetaan idästä - melkein venäjältä - nakkikioski joka sorvaa jotain epäseksikkäitä putkenjatkeita.

ps. yllä oleva ei ole mielipiteeni Nelesistä, vaan perspektiivi. Itsehän olen entinen Tulppatieläinen…

15 tykkäystä

Verohallinto antoi ohjeen Neleksen ja Metso Outotecin osakkeiden hankintamenon määrittämisestä. Päätös:

Neles Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 34,07 prosenttia Metso Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

Metso Outotec Oyj:n osakkeen hankintameno on edellä mainituilla perusteilla 15,33 prosenttia Metso Oyj:n alkuperäisestä hankintamenosta ennen osittaisjakautumista.

2 tykkäystä

Seuraava kysymys on että hoitaakohan Nordnet kaiken maagisesti oikein vai ei asiakkaiden salkkujen verorapsaan… Jännitystä.

OP:lle laitoin kyselyä, niin siellä pitäisi hoitua automaagisesti ainakin.

Olen pitkälle samoilla linjoilla. Minäkin suuresti ihmettelin artikkelin kirjoittajan sanavalintoja!? Laineella on mielestäni hyvätkin synergiasyyt estää firman luisuminen, alihintaan, ruåttalaisille.

Minulla osakkeet pitkässä pidossa, palataan asiaan 5 v päästä. Veikkaan, että saan omani pois ![]()

3 tykkäystä

Lisäyksenä edelliseen ja mitä teknologiaan tulee, palstoilla puhutaan venttiileiden olevan “obsolete” teknologiaa. Lukujen mukaan on tosiasiassa niin, että yli puolet Neleksen myynnistä on automatisoituja sulkuventtiileitä (automated on-off) ja käsiventtiileitä. P&P säätöventtiileitä menee hyvin, mutta O&G puolella markkina-asema on todella pieni.

Mitä virtauksensäätöön yleensä tulee, niin portaattomasti konvertteriohjatut sähkömoottorit & pumput on enämpi pöllipuolen juttuja, ja eivät ole saaneet juurikaan jalansijaa O&G puolella, turvaluokitus, prosessien vaikeuden etc syistä.

Summa summarum, yleisesti ottaen perinteiselle venttiiliteknologialle ei ainakaan lyhyellä tähtäimellä löydy syrjäyttävää vaihtoehtoa.

Holdaan 5-10v. Palaamme asiaan.

3 tykkäystä

Nordean mukaan Itävallan kilpailuviranomaisen suorittama selvitys kestää 18.9. asti, joten sitä ennen ei Valmet mene 25 % osuuden yli Neles-omistuksensa kanssa.

Nordea näkee Valmetin Neles-omistuksen omistaja-arvoa kasvattavana investointina. Nordea maalailee Neleksen tekevän 181 Meur liiketuloksen vuonna 2025, mikä 12.50 euron ostotarjoushinnalla tarkoittaisi 9.6 % tuottoa sijoitetulle pääomalle. Tämä on selvästi korkeampi kuin Neleksen WACC, joka on 6.9 %.

2 tykkäystä

Toihan tarkoittaisi liiketuloksen kaksinkertaistumista vuoden 2019 tasosta, mikä vaikuttaa ihan mahdolliselta. Siinä mielessä Alfa Lavalin tarjous on hävyttömän huono, jos ajattelee, että pelkästään liikevoiton kaksinkertaistuminen voisi nostaa Neleksen kurssin plus 15 euroon. Toki pikavoittoja ei ole luvassa, mutta itse näenkin Nelesin vuosikymmenen projektina.

2 tykkäystä