Mistä päättelet näin, osakkeen alhaisemmasta hinnasta tavoitehintoihin nähden? Vai sanottiinko jossain näin kun olet ne tuohon kärkeen lihavoinut? Itse en tuossa jutussa nähnyt Nestettä mainittavan.

8 tykkäystä

Tästä ketjustakin löytyvässä Nordean syyskuussa tekemässä analyysissä Nesteestä on yhtiön osakkeen tavoitehinta yli 50 € {SOTP}, myös muistaakseni Op piti yli 50 € tavoitteena….

——//~~~~~xxxxx

Tästä linkin artikkelista voi nähdä Nesteen potentiaalin kiinnostavana ostokohteena.

Neste sijoituskohteena: ilmastonmuutostaistelun eturivissä - #1445 käyttäjältä Oxymoron_007

9 tykkäystä

Salkunrakentajan Jorma Erkkilä on tehnyt jutun Nesteestä, jutussa on lainattu Danske Bankin analyytikkoa Antti Koskivuorta.

Danske Bank uskoo, että tämän hetken osakekurssi aliarvostaa Nesteen erittäin kannattavaa ja kasvavaa uusiutuvien energialähteiden liiketoimintaa. Pankki suhtautuu uusiutuvien tuotteiden tulosnäkymiin myönteisesti ja pitää arvostusta houkuttelevana.

Danske Bank säilyttää Nesteen ostosuosituksen alhaisemmilla tulosennusteilla ja uudella 12 kuukauden tavoitehinnalla 51 euroa, kun aiemmin tavoitehinta oli 56 euroa. Nesteen osake on menettänyt puolessa vuodessa 31 prosenttia markkina-arvostaan ja osake noteerataan nyt 30,8 euron hintaan.

Alaotsikot:

- Jalostusmarginaalit nousussa kolmannella vuosineljänneksellä

- Singapore on riski, osake aliarvostettu

31 tykkäystä

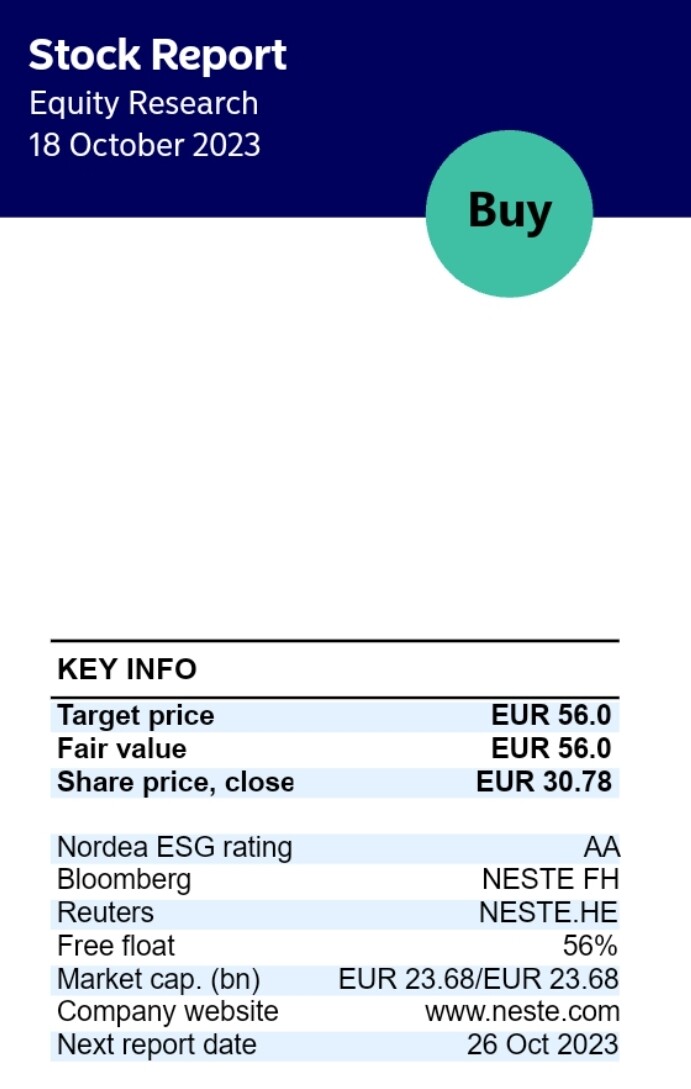

Nordea julkaisi päivitetyn Neste-analyysinsä. Suositus (OSTA) ja tavoitehinta (56,00 €) pysyvät ennallaan.

39 tykkäystä

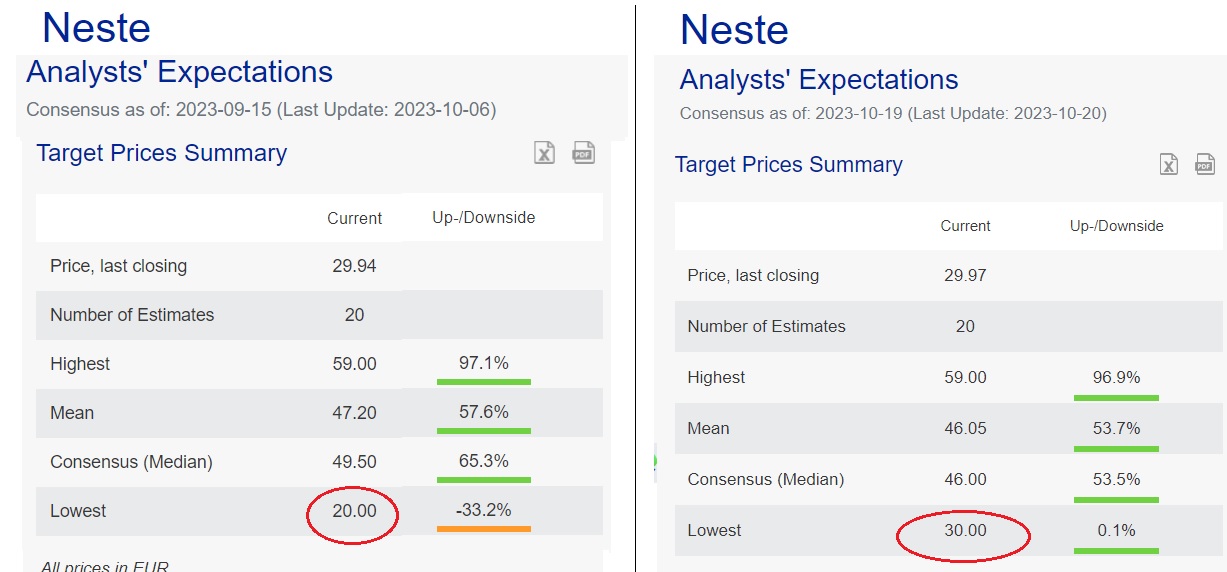

Ja tuosta vielä Nordean uusimman arvion perään konsensusennusteet, joista suurin osa on päivitetty lokakuun puolella. ![]()

21 tykkäystä

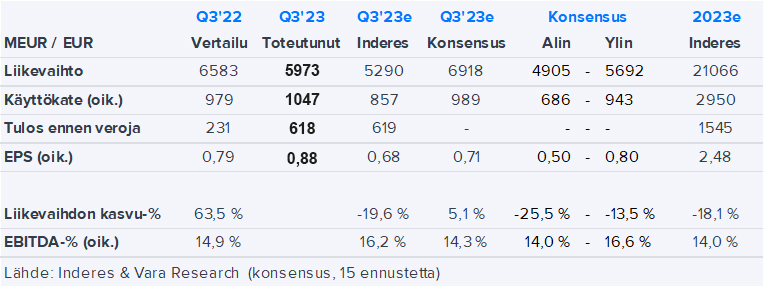

Tuossa Varan konsensuksessa ei ole tapahtunut muutoksia: 17 positiivista, 1 neuraali ja 2 negatiivistä. Nesteen 15 analyytikon konsensus odottaa oikaistun EPSin olevan Q3:lla 0,79

(alin 0,50 - ylin 0,95)

Tavoitehintojen osalta Citigroup, SEB ja Exane BNP ovat säilyttäneet osta-suosituksensa, vaikka ovatkin laskeneet hieman tavoitehintojaan. Eniten huomiota herätti kuitenkin tuo TD Cowenin sarake Varan listalla, sillä tavoitehinnan kerrotaan nousevan 20 eurosta 36 euroon. Suositus säilyisi kuitenkin ennallaan.

Tämän Cowenin tavoitehinnan noston myötä Nesteen konsensuksen alin tavoitehinta nousee Varan konsensuksessa 20 eurosta 30 euroon. Eli olisi ihan merkittävä muutos sinällään konsensuksen kannalta.

Tämän Cowenin tavoitehinnan osalta herää kuitenkin epäilyksiä. Aiemmin kesäkuussa TD Cowenin analyytikko Jason Gabelman teki Nesteen osalta suositusmuutoksen, jossa suositusta nostettiin tasolta Underperform tasolle Market Perform. Samalla tavoitehinta kuitenkin laski 21 eurosta 20 euroon.

Nyt Varan listan mukaan TD Cowen on julkaissut 11.10. uuden päivityksen, jossa Nesteen Market perform -suositus olisi toistettu ja annettu 36 euron tavoitehinta.

Kuitenkin StreetInsider-sivuston mukaan TD Cowenin Gabelman olisi laskenut 11. lokakuuta tavoitehintaansa 19 dollariin. Myös Investing -sivusto uutisoi TD Cowenin laskevan tavoitehintaansa 19 dollariin. Onko tässä nyt käynyt Varalle datansyötössä näppäilyvirhe vai mistähän tämä ero Street Insiderin tietojen kanssa johtunee.

Lähde: https://www.in.investing.com/news/pro/neste-oyj-receives-investment-bank-analyst-rating-update-3845347

Tavoitehinnalla ei yleensä ole suurta merkitystä, mutta nyt kysymyksessä on kuitenkin analyytikko, joka on antanut konsensuksen alimman tavoitehinnan. TD Cowenin raporttien sisällöstä ei ole tarkempaa tietoa, mutta yritin kuitenkin vähän etsiä jotain tiedonjyviä Cowenin näkemyksestä. Ketjussa on aiemmin pohdittu Nesteen tavoitehintojen suurta haitaria ja Cowenin 20 euron tavoitehintaa. Mainitaan vielä se, että omassa salkussa on Nestettä ja tappiolla ollaan. En näin alas uskonut kurssin laskevan. ![]()

TD Cowenin näkemys

Cowenin nettisivuilta löytyy hieman avointa tietoa, vaikka raportit ovatkin vain asiakkaille. Esimerkiksi syyskuussa julkaistiin lyhyt kirjoitus ja video uusimmasta biodieselin päivityksestä. Se antaa hieman suuntaa heidän ajatuksistaan. Näitä ei ketjusta näyttänyt löytyvän, joten lisään linkin tähän kiinnostuneille.

Tämän mukaan Cowenin analyytikko näyttää odottavan uusiutuvan dieselin ja lentopolttoaineen markkinoiden jatkavan lähitulevaisuudessa laskusuhdanteessa. Tarjonta kasvaa ja ohittaa kysynnän.

- “We expect a decline in U.S. biodiesel production from low RIN prices in 2024. The pace of that response could dictate how long margins remain weak.”

- "Lower 2024 margins are a headwind for independent producers and refiners, the same refiners who would also be affected by lower RIN prices. Independents could see ~25% downside to EBITDA in 2024 "

Cowenin mielestä marginaalit vakautuisivat vasta vuonna 2025 ja vahvistuisivat vuosikymmenen loppua kohti, kun vaaditaan lisää vähähiilisiä polttoaineita.

- “Overall, we see a weak 2024 and more constructive environment from 2025.”

- “We see potential for margin stability to re-emerge in 2025 and strengthening into the second half of the decade as new markets ramp up incentive programs and as the world demands more low carbon fuels.”

Nyt hallitsevana tuotantomenetelmänä on vetykäsiteltyjen rasvahappojen HEFA-menetelmä, mutta uusia menetelmiä kehitellään. Cowenin jutussa mainitaan uusista teknologioista lentopolttoaineiden tuotannossa nousevana teknologiana Alcohol-to-Jet -menetelmä, jossa alkoholi konvertoidaan synteettiseksi kerosiiniksi. Sähköpolttoaineet (Power-to-Liquids, PtL) voivat olla tekstin mukaan nousussa “pitkällä aikavälillä”, vaikka PtL:n kustannukset ovat huomattavasti korkeammat todennäköisesti vielä pitkän aikaa.

TD Cowenin näkemyksistä kiinnostuneiden kannattaa katsoa myös tämä toinen videotallenne.

Cowenin sivustolta 2023 Sustainability Week Bootcamps | TD Cowen

löytyy kesäkuussa julkaistu Jason Gabelmanin video (21 min.), jossa hän kävi läpi biodieselin markkinan nykytilannetta.

Tämän suoran linkin pitäisi avautua selaimessa: https://players.brightcove.net/4200161824001/default_default/index.html?videoId=6329283301112

Tässä esityksen sisältöä:

- 1 min. - Mitä uusiutuvan diesel (RD) ja uusiutuva lentopolttoaine (SAF) ovat

- 4 min. - Toimialan dynamiikkaa, suurimmat toimijat ja pääsegmentit

- 9 min. - Markkinan koko

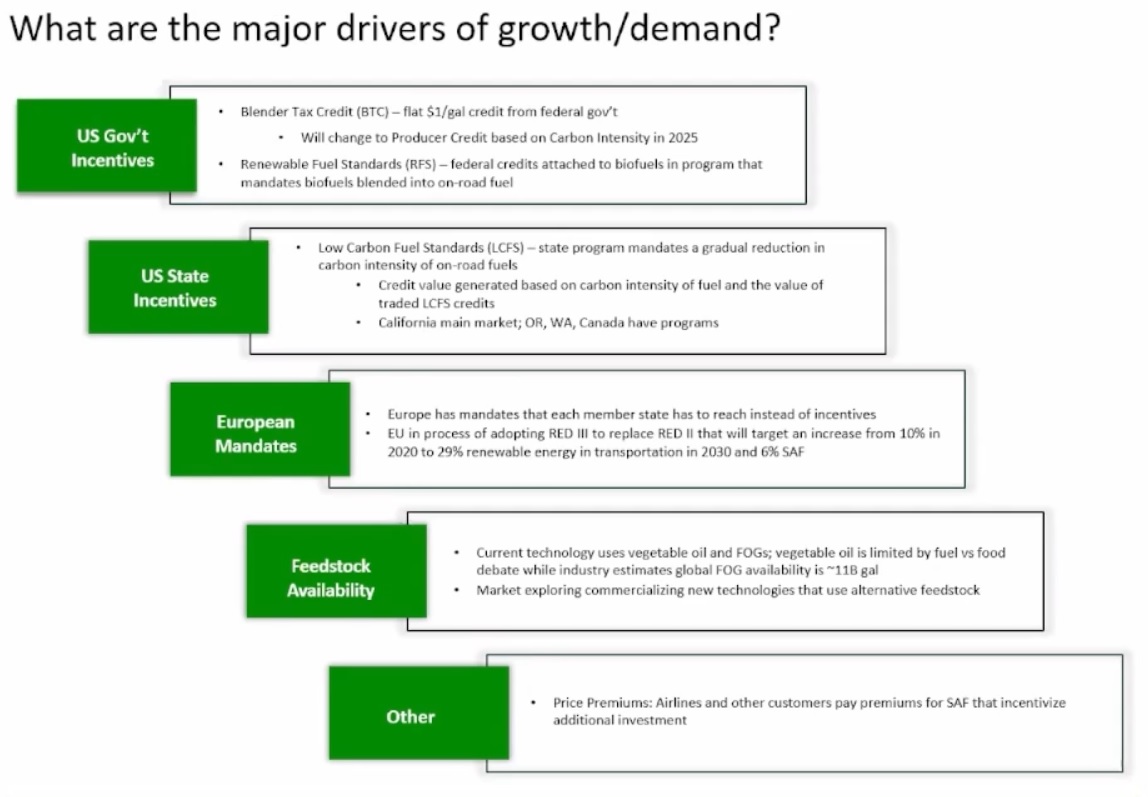

- 10 min. - Kasvun ajurit

- 15 min. - Jalostusmarginaalista

- 19 min. - Kasvun ja kysynnän suurimmat riskit

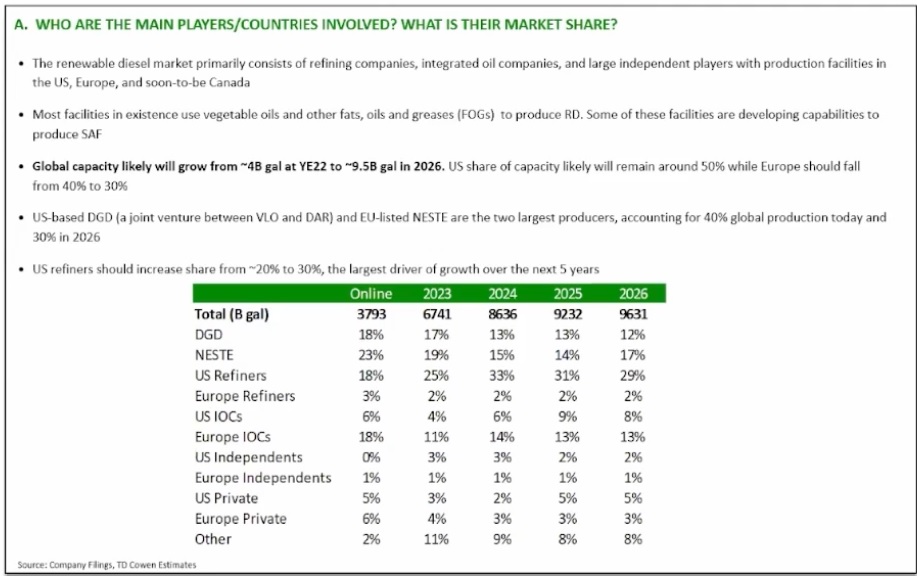

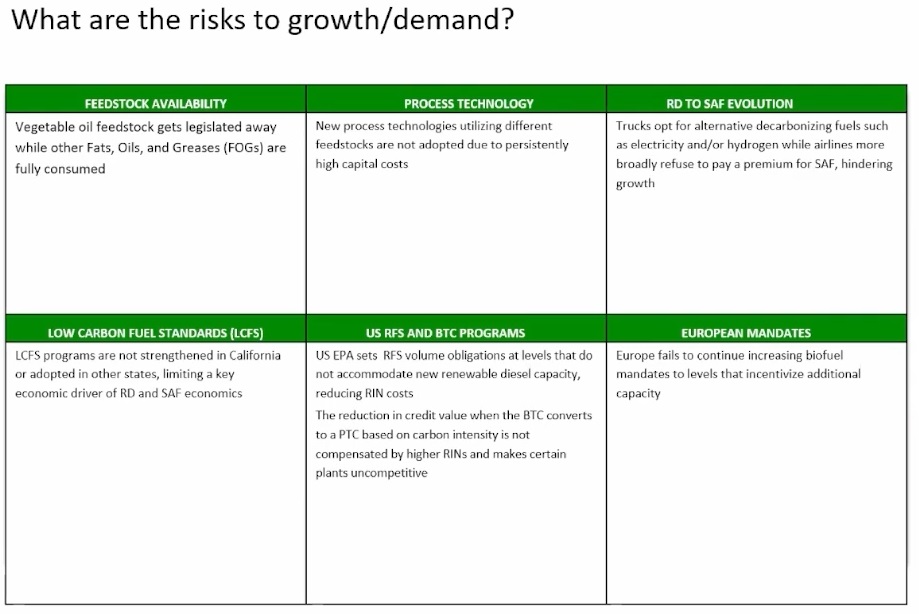

Pari kuvakaappausta esityksen sisällöstä:

Suurin uusiutuvan dieselin valmistaja on Diamond Green Diesel, Neste kakkosena. Näiden osuus yhteensä 40 %. Ennusteessa amerikkalaiset jalostajat kasvattavat osuuttaan 20% → 30%.

Kasvun ajureita sekä suurimmat riskit kysynnälle ja kasvulle

Useamman kerran mainitaan saatavuusriski. Yhä useampi yritys kilpailee eläinrasvojen käytöstä raaka-aineena, kun siirrytään pois syömäkelpoisista kasviöljyistä kokonaan jäterasvoihin ja tähteisiin. Tämä riski Nesteellä on tiedostettu, sillä yhtiö kertoo tutkivansa ja kokeilevansa jatkuvasti uusia raaka-aineita, joista voisi valmistaa polttoaineita. Niiden tulevaisuutta on tietysti vaikea ennustaa.

Myös uusien tuotantomenetelmien, kuten sähköpolttoaineiden kehitys edellyttää tuotantokustannusten merkittävää laskemista. Tarvitaan suuria määriä edullista uusiutuvaa sähköä, ennen kuin sähköpolttoaineet tulevat auttamaan lentoliikenteen päästöjen vähentämiseen.

Uusiutuvien lentopolttoaineiden markkina nähdään monissa analyyseissa lupaavana kasvuväylänä. Gabelmanin esityksen kolmantena riskinä on nykyisten uusiutuvan dieselin tuottajien siirtyminen tuotantamaan uusiutuvaa lentopolttoainetta SAF:ia ja syntyy ylitarjontaa. Ovatko asiakkaat tulevaisuudessa valmiita maksamaan enemmän uusiutuvasta lentopolttoaineesta. Poliittisia keinoja tarvitaan tulevaisuudessakin edistämään uusiutuvan lentopolttoaineen käyttöä ja kasvun jatkumista.

SAF-markkinoiden kehitys ja hinnoittelun yksityiskohdat näyttävät olevan epävarmoja kommenttien perusteella. Ketjusta ei näyttänyt löytyvän tätä juttua lentopolttoaineista. Elokuussa Energy Intelligencen jutussa huomiota kiinnitti Valeron uusiutuvien johtaja Eric Honeyman, joka kommentoi tilannetta näin:

”I think that airlines are still very much in an educational phase of adopting SAF at commercial scale. He points out that airlines are starting to understand the role of credit markets and government incentives [under the IRA and Renewable Fuels Standard] that help bring SAF prices more in line with conventional jet fuel. But since airline usage of SAF is purely voluntary, some carriers are still finding their way through all the complexities of how the SAF acquisition process works as well as logistics to deliver volumes into the wing of aircraft. He says that, “There are still a lot of details being worked out as to how SAF will physically move into the market and how it will be priced.”

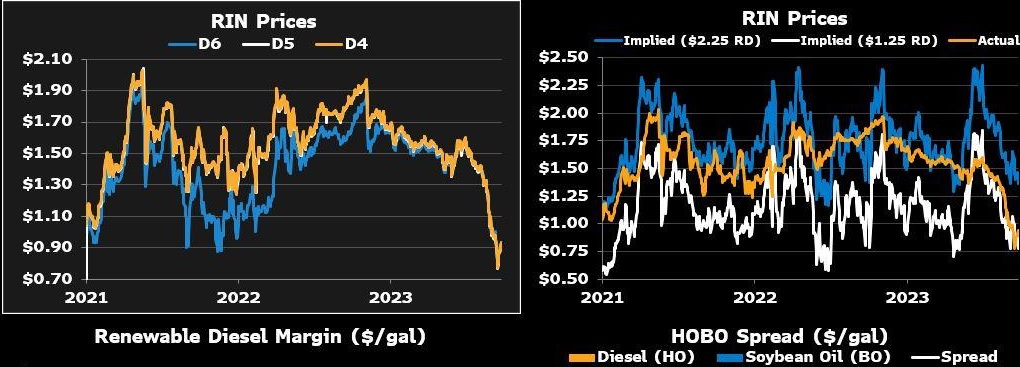

Markkinoille investoidaan paljon, jolloin tarjonta markkinoilla kasvaa. Tämä näkyy tukien hinnoissa ja LCFS-kannustimet voivat jatkaa heikentymistään. Cowanin videolla epäiltiin ympäristönsuojeluvirasto EPA:n biopolttoainekiintiöiden kasvutrendin voivan myös katketa. Tallenteella 18 min. kohdalla analyytikko Gabelman mainitsee heidän odottavan uusiutuvan dieselin RIN-hintojen kääntyvän laskuun USA:n markkinalla ja tämä osuisi riippumattomiin öljynjalostajiin. Tämähän on osa Nesteen poliittista riskiä, joka laski Nesteen kurssia aiemmin vuosien 2014-2015 vaihteessa.

Näin jälkikäteen voi sanoa, että tuo Gabelmanin kesäkuussa tekemä ennuste osui kohdilleen. Kalifornian LCFS-päästöoikeuksien hinnat ovat laskeneet selvästi. LCFS-hinnat ovat tällä hetkellä jälleen alkuvuoden tasolla 68 dollarissa tonnilta, kuten Nesteen sivuilta nähdään. California Low Carbon Fuel Standard Credit hinta | Neste

D4 RIN -hinta laski alkuvuoden, mutta kesällä hinnat olivat nousussa. Syksyn edetessä hinnat kääntyivät selvään laskuun ja syyskuun lopulla D6 maissietanolin ja D4:n RIN-hinnat olivat tasolla 1 dollari/gallona. Lokakuun alussa RIN-krediitit laskivat 77 senttiin, josta nousivat tällä viikolla 90 senttiin. Tämä kuva on X:stä Bloombergin Brett Gibbsin tililtä lainattu, jossa hän seuraa tarkasti hintojen kehitystä: https://twitter.com/OilandGibbs

Esityksessä TD Cowenin ennusteita ei tarkemmin avattu, joten siitä ei voi sanoa mitään. Joka tapauksessa analyytikko tuntui esityksessään painottavan aika paljon ylitarjontaan liittyviä riskejä. Tällä hetkellä epävarmuutta on aika paljon ja se nostaa Nesteenkin riskitasoa. Mutta tutkikaa tarkemmin noita Gabelmanin tallenteita, niin saatte muodostaa oman tulkinnan Nesteen karhuilijan näkemyksistä. ![]()

88 tykkäystä

Nesteen tuloslive tarjolla torstaina 26.10. klo 8:55 alkaen. ![]()

13 tykkäystä

Joo otetaan pikalive, kun taas osuu Sanoman tulos samaan aamuun ja pitää siitä taiteilla aamariin kommenttia.

8 tykkäystä

50% on alitettu vuosia sitten

8 tykkäystä

Analyytikon ennakkokommentit Nesteen Q3-tulokseen liittyen. ![]()

21 tykkäystä

Tanskalainen ilmastojärjestö on tehnyt valituksen Nesteestä paikalliselle kuluttaja-asiamiehelle, syyttäen Nestettä viherpesusta.

En tanskaa ymmärrä, niin en voi kääntää järjestön omaa julkaisua (löytyy täältä: Neste greenwasher biodiesel - Rådet for Grøn Omstilling), mutta HBL-artikkelissa mainitaan myös Nesteen vastaus kyseiselle järjestölle jota en pikaisella googlauksella onnistunut löytämään.

HBL-artikkelin perusteella Nestettä kritisoidaan siitä, ettei MY Renewable Dieselin mainonta on harhaanjohtavaa, eikä Neste voi seistä sen takana että tuote vähentäisi päästöjä 90%:lla. Myös se, että tuotteessa käytetään raaka-aineita joita on vaan rajallinen määrä, johtaa järjestön julkaisun mukaan siihen että palmuöljyn kysyntä nousee.

HBL:än mukaan Neste myöntää että mainonta Tanskassa voisi olla selkeämpää, mutta vahvistaa että tuote sisältää ainoastaan EU:n vastuullisuuskriteerit täyttäviä raaka-aineita.

Eihän tällä välttämättä ole suoranaista vaikutusta Nesteeseen sijoituskohteena, mutta mielenkiintoista kuitenkin.

6 tykkäystä

Itse tästä aiheesta keskustellut useampaan otteeseen toisella foorumilla. Neste ei suostu kertomaan kuinka iso osa käytettävistä raaka-aineista on palmuöljyn tislettä. Osa maista luokittelee sen vissiin jätteeksi ja osa ei. Mitä jos jatkossa kaikkialla suhtaututaan tuohon tisleeseen negatiivisesti ja se jopa kielletään tai sen käyttöä ei pidetä vastuullisena niin millä noin merkittävä raaka-aine saataisiin korvattua. Mielestäni Nesteen yksi suurimmista riskeistä. Toivottavasti raaka-aina pohjaa saadaan kokoajan kasvatettua lisää ja tuo kyseinen palmuöljy tisleen osuus minimaalliseksi. Tällä hetkellä uskon sen olevan kaikista merkittävin raaka-aine mutta kuinka merkittävä niin se on vaan kysymysmerkki.

4 tykkäystä

Ymmärtääkseni on ihan BAU, että Nesteeltä vaaditaan selkeä audit-trail feedstockin osalta tuontidokumentaatiossa ja eri mailla on eri regulaatiot tähän - jopa EU:n sisällä. Tämä on osa sitä uusiutuvien tuotannon osaamista, joka Nesteellä on hyvin hallussa ja muilla ei niinkään. Jos ympäristöjärjestöt haluavat tiedot Nesteen feedstockista tietyssä maassa, ne löytyvät maan viranomaisilta.

3 tykkäystä

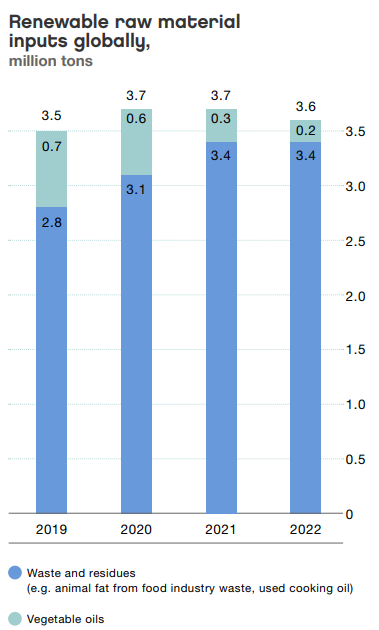

Oletko tutkinut Nesteen sustainability raportteja?

Tuossa viime vuoden raportin sivulta 91 jakauma jätevirtojen ja kasviöljyjen osuus raaka-aineista:

Lisäksi tekstissä toteavat seuraavaa erityisesti koskien palmuöljyä:

The share of vegetable oils of our renewable

material inputs in 2022 was 5%, with palm oil representing around 4%

Eli 4% viime vuoden raaka-aineesta palmuöljyä.

Toki tuo jäteosuus sisältää " palm oil mill effluent (POME)" jota siis syntyy palmuöljyn prosessoinnissa muihin tarpeisiin. Tuo tosin ilmeisesti on kuitenkin sertifioiduista kohteista hankittua (eli ei kaadeta sademetsää plantaaseja varten). Paras luonnollisesti olisi päästä tuostakin eroon maine syiden vuoksi, joskin oma käsitys asiasta ei ole aivan näin mustavalkoinen.

Lisäksi työskentelevät uusien mahdollisten raaka-ainevirtojen parissa:

“Altogether we used 3.6 million tons of renewable raw materials, with a continued focus on developing new sources of raw materials and technologies enabling the use of these new types of raw materials, while growing the existing raw material pool towards lower-quality grades.”

Itse näen noille uusiutuville tuotteille ihan hyvät mahdollisuudet tulevaisuudessa. Toki paljon on kiinni miten hyvin Neste pystyy kehittämään tuota raaka-aine puolta entistä kestäväpään suuntaan. Mielestäni hyvää potentiaalia on olemassa, mutta kenties Neste kaipaisi kumppaneita kehittämään tuota puolta, jolloin he voisivat keskittyä jalostukseen.

Luonnollisesti e-hiilivedyt (eli sähköllä tuotetusta vedystä rakennetut hiilivedyt) tuovat kilpailua, mutta on silläkin puolella omat haasteensa (mistä otat sen hiilen hiilivetyyn?).

Lisätään vielä linkki mistä raportit löytyvät: Sustainability reports | Neste

21 tykkäystä

Olen ja tuo ei juuri kerro mitään siitä palmuöljy tisleen osuudesta koska se on kategorioidaan jäätteeksi tuossa kokonaisuudessa niin kuin manitsitkin. Eli se osuus tuosta sinisestä palkista voi olla vaikka kuinka iso osa… tosin suluissa lukee (e.g animal fat from food industry waste, used cooking oil). Tislettä ei tuossakaan esimerkissä mainita vaikka uskon sen olevan merkittävämpi kuin esim paistinrasvat (oma oletus). Tietysti noista jätteen keräilymääristä saisi varmaan paremmin osviittaa että mikä on minkäkin osuus varsinkin jos palmuöljyn jalostus tapahtuu lähellä tuotantopaikkoja…Näin ei kyllä välttämättä ole. Jos joku jaksaa enemmän perehtyä että paljonko Neste tai sen tytäryritykset keräävät noita paistinrasvoja sun muita niin sitä kautta saisi varmaan vähän osviittaa.

7 tykkäystä

Ok. Itse en usko osuuden olevan merkittävä ja perusteluksi esitän ihan palmuöljyn hinnan:

Jos palmuöljyn hinta pyörii tuolla 3700MYR/ton (€730/ton) tasolla, ei tunnu kovinkaan loogiselta myydä sitä raaka-aineeksi Nestelle, joka käsittääkseni pyrkii hankkimaan uusiutuvan raaka-aineen alhaisemmalla hinnalla kuin tuo. Ja eiköhän palmuöljyn tuottajat pyri puristamaan tuotteistaan kaiken korkeammalla katteella olevan irti. @Petri_Gostowski :lla pystynee esittämään millaista arvoa hän käyttää uusiutuvien raaka-aineiden osalta.

@MaKriM: Täsmennän puhun palmuöljyn hinnasta. Oletan tisleen olevan huomattavasti edullisempaa, koska muuten koko touhussa ei ole mitään liiketaloudellista järkeä. Ja jos palmuöljystä saa korkeamman hinnan, niin se ajaa palmuöljyn tuotantoa, ei tisle. Toki tisle tukee koko tuotannon katteita, mutta hyvin vaikea nähdä tämän olevan merkittävässä roolissa.

Oma ymmärrykseni on, että Neste pyrkinyt vähentämään jo pitkään tuota palmuölyn osuutta ja en olisi yllättynyt että tuo 4% on nimenomaan se tislee osuus. Mutta faktaa ei ole esittää omilla tiedoilla.

1 tykkäys

Puhutko nyt palmuöljystä vai palmuöljy tisleestä? Jos tisleestä niin mistä löysit hinnan?

Tässä vanhempi juttu asiasta jossa käsitellään samaa ongelmaa.

“Joulukuussa Helsingin hallinto-oikeus linjasi, että palmuöljyn rasvahappotisleen määrä Suomen liikenteen uusiutuvassa dieselissä on öljy-yhtiö Nesteen liikesalaisuus.”

1 tykkäys

Korkeat marginaalit hyödynnetty Q3 aikana

Kolmas neljännes lyhyesti:

- Vertailukelpoinen käyttökate oli 1 047 miljoonaa euroa (979 milj.)

- Käyttökate oli 889 miljoonaa euroa (456 milj.)

- Uusiutuvien tuotteiden vertailukelpoinen myyntimarginaali* oli 912 dollaria tonnilta (732)

- Öljytuotteiden kokonaisjalostusmarginaali oli 26,9 dollaria barrelilta (28,0)

- Rahavirta ennen rahoituseriä oli 403 miljoonaa euroa (-18 milj.)

Tammi-syyskuu lyhyesti:

- Vertailukelpoinen käyttökate oli 2 661 miljoonaa euroa (2 643 milj.)

- Käyttökate oli 1 876 miljoonaa euroa (2 299 milj.)

- Rahavirta ennen rahoituseriä oli 277 miljoonaa euroa (-986 milj.)

- Rahavirtavaikutteiset investoinnit olivat 1 204 miljoonaa euroa (1 312 milj.)

- Vertailukelpoinen keskimääräisen sijoitetun pääoman tuotto (vertailukelpoinen ROACE) oli 27,2 % viimeisten 12 kuukauden aikana (30.9.2022: 27,6 %)

- Velan osuus kokonaispääomasta syyskuun lopussa oli 21,5 % (31.12.2022: 13,9 %)

- Vertailukelpoinen osakekohtainen tulos: 2,22 euroa (2,21)

- Osakekohtainen tulos: 1,35 euroa (1,79)

Toimitusjohtaja Matti Lehmus:

Neste teki vahvan tuloksen vuoden 2023 kolmannella neljänneksellä. Vertailukelpoinen käyttökatteemme oli 1 047 miljoonaa euroa (979 milj.). Tulosparannus edellisvuoden vastaavaan ajanjaksoon verrattuna johtui etenkin Uusiutuvista tuotteista, jonka tulos parani noin 40 % huolimatta viivästyksistä Singaporen uuden tuotantolinjan käynnistyksessä. Rahavirta ennen rahoituseriä oli selvästi edellisvuotta korkeampi jatkuvista merkittävistä kasvuinvestoinneistamme huolimatta ja oli 403 miljoonaa euroa (-18 milj.).

Uusiutuvat tuotteet -segmentin kolmannen neljänneksen vertailukelpoinen käyttökate oli 545 miljoonaa euroa (389 milj.). Uusiutuvien tuotteiden vertailukelpoinen myyntimarginaali oli 912 dollaria tonnilta (732). Sitä tukivat vahva dieselin hinta ja onnistunut raaka-aineiden, markkinoiden ja tuotteiden maailmanlaajuinen optimointi. Tämä kompensoi jäte- ja tähderaaka-aineiden hintojen nousua toiseen neljännekseen verrattuna. Uusiutuvan dieselin ja uusiutuvan lentopolttoaineen myyntimäärät olivat 860 000 tonnia (698 000) ja vastasivat odotuksiamme. Tuotanto Singaporen jalostamomme laajennusosassa käynnistettiin uudelleen elokuussa. Sen jälkeen ylösajoa hidasti seisokki, joka johtui ylimääräisestä laitetarkastuksesta ja korjaustöistä syyskuussa. Tuotannon uudella linjalla odotetaan alkavan uudestaan marraskuun alkupuoliskolla. Martinez Renewables -yhteisyrityksessä rakennustyöt edistyvät. Esikäsittelykyvykkyytemme kasvaa toisen vuosipuoliskon aikana, ja tavoittelemme 730 miljoonan gallonan vuosittaisen nimelliskapasiteetin saavuttamista vuoden 2023 loppuun mennessä.

Öljytuotteiden vertailukelpoinen käyttökate oli 472 miljoonaa euroa (537 milj.). Kuten ilmoitimme 12.9.2023 päivitetyissä näkymissämme, Luoteis-Euroopan diesel- ja bensiinimarginaalit nousivat korkealle tasolle neljänneksen aikana. Öljytuotteiden kokonaisjalostusmarginaali parani merkittävästi ja oli 26,9 dollaria barrelilta (28,0). Vahvojen tuotemarginaalien lisäksi kokonaisjalostusmarginaalia tukivat etenkin onnistunut tuotevalikoiman optimointi ja toimintojen sujuvuus neljänneksen aikana.

Puhelinkonferenssi

Englanninkielinen puhelinkonferenssi sijoittajille ja analyytikoille pidetään tänään 26.10.2023 kello 15.00. Puhelinkonferenssia voi seurata webcast-lähetyksenä osoitteessa https://edge.media-server.com/mmc/p/6uweykdz.

59 tykkäystä

Konsensus liikevaihdon ja käyttökatteen osalta on korkeammalla kuin konsensuksen ylälaita niiden osalta. Onko tuossa jokin virhe vai mistä tuo johtuu?

13 tykkäystä