Jos hommat on tuon suhteen kunnossa ja vieläpä paremmassa kuin ”naapurilla” niin tuo laki on kilpailuetu

6 tykkäystä

Eikö @Petri_Gostowski llakaan ole mitään käsitystä tuon sijoittajapuhelun sisällöstä? Vähintäänkin hähmäiseltä vaikuttaa toiminta piensijoittajaa ajatellen…

3 tykkäystä

Osallistuin tuohon analyytikkopuheluun, joten on käsitystä sen sisällöstä. Summeeraan sen niin, ettei siinä tullut mielestäni mitään merkittävää uutta.

Puhelussa Neste kertasi segmenttien kvartaalia ja käytännössä toisti Q3:n yhteydessä annetut näkymät. Tämä on luonnollista, koska muutokset näkymissä tulisi antaa tiedotteena, kun kesällä tehtiin.

Osakemarkkina näytti reagoivan siihen, kun sanottiin, että Uusiutuvien tuotteiden myyntikate olisi ennemmin annetun ohjeistushaarukan (700-800) alalaidalla. Tähän tosin lisättiin myöhemmin puhelussa jotenkin niin että “tai noin puolivälissä”. On kuitenkin muistettava, että toteutuvaan katetasoon vaikuttaa aika usein kvartaalin lopun laivaukset, jotka esim. Q2:lla ja Q3:lla heiluttivat toteumaa vielä aivan neljänneksen lopussa. Siispä nämä pari viimeistä viikkoa vaikuttavat vielä siihen. Lisäksi on hyvä myös muistaa, että Neste on viime vuosina kunnostautunut varsin varovaisena ohjeistajana, jonka ainakin minä olen aina huomioinut ennusteita tehdessä. ![]()

Mielestäni markkinareaktio oli erikoinen, etenkin kun tiedetään, että Nesteellä lähtee ensi vuonna käyntiin merkittävästi uutta kapasiteettia. Tämän tuoma volyymikasvu ja sen katetaso on mielestäni tässä kohtaa huomattavasti merkittävämpi arvoajuri, kuin Q4:n muutaman kympin liike myyntikatteessa. Etenkin kun siihen katetasoon vaikuttaa nyt voimakkaasti heiluneiden raaka-aineiden liikkeet ja niiden vaikutus suojauksiin. Ensi vuoden osalta yhtiö ei kommentoinut mitään, vaan sen aika on tilinpäätöksen yhteydessä.

56 tykkäystä

Mikä näiden analyytikkopuhelujen tarkoitus on? Jos niissä ei tule markkinarelevanttia tietoa, niin miksi niitä pidetään? Jos tulee, niin miten ne voivat olla suljettuja?

Suoraan sanoen pistää vihaksi enkä voi käsittää, miten tämä on laillista toimintaa. Wärtsilässä oli aikaisemmin tänä vuonna samanlainen case, että analyytikkopuhelussa jaettiin uutta tietoa ja se aiheutti kohdalleni tappioita.

32 tykkäystä

Erittäin hyvä pointti. Nähdäkseni tämä johtuu isossa kuvassa pörssiyritysten vinoutuneesta toimintakulttuurista, jossa pankkien analyytikoita pidetään tärkeämpänä sidosryhmänä kuin esimerkiksi osakkeenomistajia tai yksityissijoittajia.

3 tykkäystä

Kyllä niissä tulee relevanttia tietoa monesti. Lyhyen tähtäimen kommentointi on kuitenkin pääasiassa vanhan kertaamista, koska jos esimerkiksi Nesteen kohdalla marginaalinäkymä olisi eri kuin Q3:lla ohjeistettaessa se tulisi tiedottaa. On myös aina subjektiivinen näkemys, miten relevanttina pitää lyhyen tähtäimen kommentteja, ja miten niitä tulkitsee. Minä pyrin aina arvioimaan kunkin tiedon murusen relevanttiutta ja sitä, että onko sillä olennaista vaikutusta esimerkiksi ennusteisiini ja sitä kautta pitäisikö sen vaikuttaa näkemykseeni. Jos näin on, niin sen myös sitten viestin eteenpäin kommenteilla tai päivityksen muodossa tms. Tämä on toki aina minun subjektiivinen arvio ja voin hyvin olla väärässä ![]()

Monesti niissä keskustellaan myös markkinan ison kuvan kannalta relevanteista asioista, kuten vaikkapa nyt Nesteen kohdalla regulaation muutoksista. Nämä ovat aika samanlaisia mitä yhtiöt yleensäkin keskustelevat analyytikoita, salkunhoitajia tai muita sidosryhmiä tavatessaan.

Menee varmaan pian tämän ketjun osalta ohi aiheen, mutta eikös Wärtsilällä ole kaikille avoimet sijoittajapuhelut nykyään? Itse pidän tätä kaikkien osapuolien kannalta varsin reiluna käytäntönä ja toivoisin, että useammat yhtiöt siirtyisivät tähän käytäntöön.

29 tykkäystä

22 tykkäystä

Ei nyt hirveästi uutta nesteen ketjuun, mutta kuulemma SAF käy hyvin kaupaksi.

27 tykkäystä

Alankomaissa Amsterdamin Schipholin lentoaseman kaikissa dieselkäyttöisissä maa-ajoneuvoissa ja laitteissa käytetään Neste MY Uusiutuva Diesel™ -polttoainetta tammikuusta 2023 alkaen. Polttoaine valmistetaan sataprosenttisesti uusiutuvista raaka-aineista.

Schipholin lentoaseman maahuolinnassa on käytössä noin 1 900 dieselajoneuvoa. Kalustoon kuuluu monenlaisia ajoneuvoja, kuten tavallisia henkilö- ja pakettiautoja, traktoreita ja trukkeja, mutta myös erikoistunutta maalaitteistoa, kuten lastaushihnoja, lava- ja konttinostimia, nostimella varustettuja catering-autoja, lentokoneiden tankkausautoja, matkustajaportaita ja maavirtalaitteita.

KLM Equipment Services (KES) toimittaa polttoainetta kaikkiin Schipholin ajoneuvoihin ja laitteisiin. Lentoasemalla sijaitseva jakeluasema ja kolme säiliöautoa huolehtivat polttoaineen jakelusta seitsemänä päivänä viikossa. KES hankkii Neste MY Uusiutuvaa Dieseliä Nesteen jakelukumppani EG Groupilta.

29 tykkäystä

Neste on mukana Corporate Knightsin maailman vastuullisimpien yritysten 2023 Global 100 -indeksissä jo 17. kertaa peräkkäin. Corporate Knights analysoi 6 720 yritystä suhteessa verrokkiryrityksiin toimialalla maailmanlaajuisesti, ja Neste oli yksi sadan parhaan joukkoon yltäneistä yrityksistä. Neste sijoittui indeksissä 29. sijalle ja toimialansa ensimmäiseksi.

Mikään muu energiayhtiö ei ole päässyt indeksiin yhtä monta kertaa peräkkäin. Neste arvioitiin parhaaksi yritykseksi energiasektorilla, johon arvioinnissa kuului 413 yritystä.

37 tykkäystä

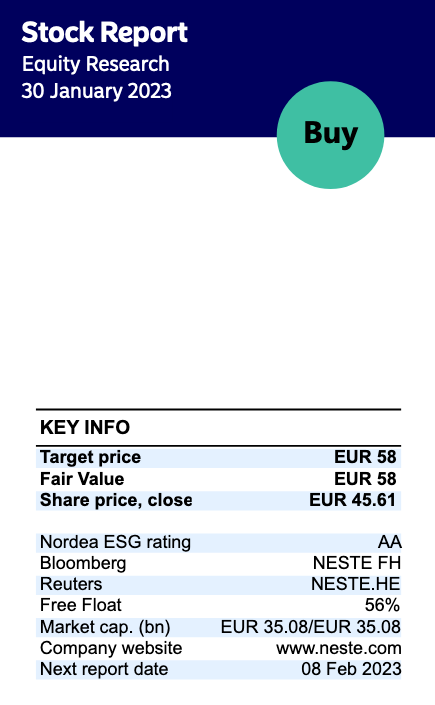

Nordea julkaisi päivitetyn Neste-analyysinsä. Suositus (OSTA) ja tavoitehinta (58 €) pysyvät ennallaan.

25 tykkäystä

OP on kieltänyt screenshotit yms. suorat kommenttien lainaamiset.

Tottakai voi omin sanoin tänne noita referoida. ![]()

8 tykkäystä

- viime viikolla Valero julkaisi Q4 tuloksensa, joka oli vahva

- konsensus aliarvioi Nesteen uusiutuvien kykyä tuottaa myyntikatetta v. 2023

- Singaporen laajennusosan myötä kapasiteetti kasvaa ja myös Martinezin tuotanto alkaa lähiaikoina

35 tykkäystä

Viesti yhdistettiin ketjuun: Kurssien ja niiden muutosten kyselyt, kauhistelut ja hehkuttelut - ketju (Osa 2)

Nordean laatima vuoden 2023 EPS-ennuste on 0,7€ korkeampi kuin inderesillä. Melkoinen näkemysero.

10 tykkäystä

Näkemättä tuota analyysiä, voisin veikata, että valtaosa erosta tulee erosta Öljytuotteiden ennusteessa. Päivitin tuota ennustetta viimeksi Q3:n yhteydessä, joten siellä sisällä on olettama tuntuvasti laskevasta kokonaisjalostusmarginaalista vuonna 2023 ja kohti “normaalimpaa” tasoa poikkeuksellisen korkealta tasolta. Nyt tiedämme kuitenkin jo alkuvuoden osalta, että dieselin marginaali on pysynyt varsin korkealla, vaikka sekin on viime aikoina ollut laskusuunnalla. Myös talouden näkymä on ollut parempi talvella, mikä tukee kysyntää ja vahvaa marginaalia. Tätä täytyy pohtia taas Q4-tuloksen yhteydessä, samalla kun kaikki muutkin ennusteet ovat taas tarkastelun alla.

Kuten oon aiemminkin sanonut, Nesteen arvon muodostumisen kannalta Öljytuotteiden tulos on mielestäni selvästi vähemmän arvokas kuin Uusiutuvat, joten kannattaa mielestäni huomioida tämä eri ennusteita tarkasteltaessa.

Tässä Q4-raportin yhteydessä on erityisen suuri mielenkiinto sen suhteen, mitä sanotaan tänä vuonna käynnistyvien Uusiutuvien jalostamojen volyymeista ja katetasoista. Ihmetellään näitä tuloslivessä keskiviikkona. Liven linkki tulee lähiaikoina ja tulosennakko huomenna.

44 tykkäystä

Ja tuosta tulosliven linkkiä talteen. ![]()

17 tykkäystä

Analyytikon ennakkokommentit Nesteen Q4-tuloksesta. ![]()

13 tykkäystä

Itseäni erityisesti lämmittää nouseva osinko, oma keskihinta 4,44euroa eli siihen peilaten osinkotuotto noin 30%! Kelpaa olla kyydissä… ![]()

![]()

53 tykkäystä

Tämä 50/50 Joint Venture USA:aan on edennyt aikataulussa ja tarkempia tietoja varmaankin saadaan keskiviikkona.

Nesteen strategian [renewables growth] toteutus etenee hyvin!

"With Martinez Renewables, we are taking one important step further in the execution of Neste’s renewables growth strategy. The partnership strengthens our footprint in the United States, with a renewable diesel production facility in the growing California market.

This positions Neste as a global producer of renewable diesel, sustainable aviation fuel and renewable feedstock for polymers and chemicals, with production operations in Asia, Europe and North America," says Matti Lehmus, Neste’s President and CEO.

Through Martinez Renewables, Neste obtains a 50% interest in the Martinez Renewable Fuels project. The facility will be operated by Marathon, and the production output will be split evenly between the joint venture partners. Upon completion, Martinez Renewables is expected to increase Neste’s renewable products capacity by slightly over 1 million tons (365 million US gallons) per annum.

Martinez Renewables is expected to commence production in early 2023. Pretreatment capabilities are expected to come online in the second half of 2023 and the facility is expected to be capable of producing 2.1 million tons (730 million US gallons) per year by the end of 2023.

Neste Corporation

Susanna Sieppi

Vice President, Communications

7 tykkäystä