Vastaan tässä yhteisesti useampaan viestiin  toivottavasti raportti on tarjonnut työkaluja ymmärtää mitä Nightingale tekee, yhtiön riskitasoa, kasvustrategiaa, arvostusta sekä erityisesti asioita joihin täytyy uskoa riittävästi, että arvostus on perusteltu. Etenkin tämän kehitysvaiheen yhtiöt ovat haastavia arvioitavia, joten uskoisin raportilla olevan arvoa päätöksenteon tukemisessa. Jos raportin avulla täällä on pystytty paremmin arvioimaan yhtiötä, niin mielestäni sen julkaisu on ollut sijoittajayhteisölle parempi ratkaisu kuin julkaisematta jättäminen. Toki harmittaa kuulla raportin herättävän tunteen näkemyksen puolueellisuudesta, tätä työtä tehdään intohimosta sijoittamiseen ja tätä sijoittajayhteisöä varten. Oikeassa pyrin olemaan joka analyysissa, muuten tämä touhu ei sijoittajia palvele.

toivottavasti raportti on tarjonnut työkaluja ymmärtää mitä Nightingale tekee, yhtiön riskitasoa, kasvustrategiaa, arvostusta sekä erityisesti asioita joihin täytyy uskoa riittävästi, että arvostus on perusteltu. Etenkin tämän kehitysvaiheen yhtiöt ovat haastavia arvioitavia, joten uskoisin raportilla olevan arvoa päätöksenteon tukemisessa. Jos raportin avulla täällä on pystytty paremmin arvioimaan yhtiötä, niin mielestäni sen julkaisu on ollut sijoittajayhteisölle parempi ratkaisu kuin julkaisematta jättäminen. Toki harmittaa kuulla raportin herättävän tunteen näkemyksen puolueellisuudesta, tätä työtä tehdään intohimosta sijoittamiseen ja tätä sijoittajayhteisöä varten. Oikeassa pyrin olemaan joka analyysissa, muuten tämä touhu ei sijoittajia palvele.

Pre-revenue yhtiössä arvonmäärityksen työkaluna on yksinkertaistetusti todennäköisyyksien asettaminen eri tulevaisuuden skenaarioille. Lyhyen tähtäimen arvostuskertoimet eivät tuo minkäänlaista tukijalkaa. Täällä keskustelussa onkin rivien välistä ja oikeastaan suoraankin annettu hyvin pienet todennäköisyydet kaupallistamisen kansainväliselle onnistumiselle, mikä on arvostuksen kannalta keskeinen tekijä. Jos tähän ei usko riittävästi, jää sijoituksen odotusarvo auttamatta heikoksi. Silloin myös suuremman todennäköisyyden sisältämä arvio näyttäytyy kohtuuttomalta, mikä tuntuu kuvastavan tilannetta täällä.

On myös selvää, että jos ei näe arvoa yhtiön kyvyssä tehdä matalalla kustannuksella, matalalla kynnyksellä ja yksittäisellä testillä laajaa arviota ihmisen sairausriskeistä, niin koko yhtiön arvonmuodostuksen logiikka murenee. (=Ei ole itua yrittää kaupallistaa asiaa, joka ei tuota arvoa). Jos kuitenkin nykyiset sairauksien ennaltaehkäisevät toimet olisivat riittävät ja toimivat, elintapasairaiden osuus terveydenhoidon kustannuksista olisi varmaan varsin eri näköinen. Nightingale voi olla osa ratkaisua, jos sen alusta tarjoaa nykyisiä selvästi toimivammat työkalut ihmisten elintapojen parantamiseen - kuluttajapilotista julkaistujen tietojen perusteella tästä on saatu lupaavia alustavia merkkejä. Tästä kukin tekee kuitenkin oman arvionsa, eikä itselläni ole syytä pyrkiä vaikuttaa kenenkään näkemykseen raportin näkemystä enempää.

Analyytikkona tämä on toki ollut haastava case siinä mielessä, että tiedostin etukäteen, ettei tämän kommunikointi ole helppoa. Toisella puolella vaakakuppia on hyvin merkittävä tuottopotentiaali, toisella puolella käytännössä pääoman menettäminen. Potentiaalia on vielä arvioitava sumuverhon läpi, mistä johtuen myös tuottovaatimus on poikkeuksellisen korkea, mutta samalla näkemystä ei tule tuplavarmistella (epävarmuutta ei huomioida kahteen kertaan ennusteiden ylimääräisenä turvamarginaalina sekä korkeana tuottovaatimuksena). Meidän ennusteissa on kaupallistamiselle arvioitu kuitenkin hitaampi eteneminen, kuin esim. Nightingalen maanantain Webcastissa kuvaama aikataulu. Toki ennusteiden takana meillä on silti riittävä luottamus siihen, että johto tekee oikeita asioita ja ennusteiden saavuttamiseen on olemassa riittävän todennäköinen polku.

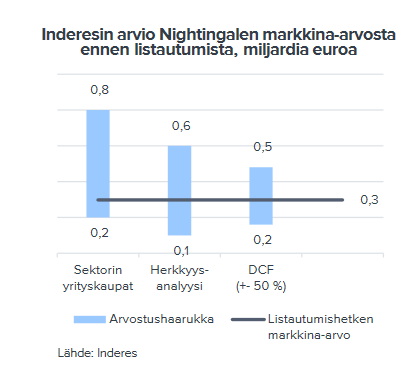

Kun tästä yhtälöstä ja välimaastosta etsii perusteltua arvostuskuvaa, on työ varsin herkkää ja epävarmaa puuhaa. Arvostushaarukan leveydessä tämä näkyykin. Ja sitten tässä on vielä se, että odotusarvoilla pelatessa arvion antaminen skenaarioiden ääripäiden välille osoittautuu lopulta joka tapauksessa vääräksi - vertauskuvalla kärjistäen: jos kolikonheitossa arvioi ennen heittoa kolikon jäävän pystyyn, tietää jo etukäteen tulevaisuuden käytännössä osoittavan arvion vääräksi. Et vain tiedä kumpaan suuntaan, ja arviota antaessa näytät hölmöltä, oli sen perustelut millaiset tahansa.

Lopuksi. Tämä kaikki tiivistyy kuitenkin siihen, että yhtiönhän se pitäisi tarinalleen sijoittajien luottamus saada. Etenkin kun sijoitustarina nojaa niin vahvasti luottamukseen yhtiön tulevaisuudesta.Täällä tuntuu olevan varsin perustavanlaatuisia epäilyksiä yhtiöistä ja sen suunnitelmista, eivätkä nämä näytä hälvenneen yhtiön tähänastisella viestinnällä. Jos näiden osalta riittävää luottamusta ei ole yhtiön toimesta lunastettu, niin meidän arvioilla ja analyyseillä näkemys tuskin muuttuu. En ole täällä puolustamassa yhtiötä, vaan pyrin tuomaan siitä perustellun näkemyksen ja tuoda sen esiin selkeästi. Meidän rooli ei ole eikä sellaiseksi sovi yhtiön tarinan myyminen, enkä tule sitä täällä tekemään. Sijoituspäätöksissä analyysi on yksi työkalu, jolle sijoittaja saa antaa tilanteessa parhaaksi katsomansa painoarvon.