Kiitos muuten yleisesti palautteesta täällä. Vastaavassa vaiheessa olevien yhtiöiden sijoitustarinan, arvostuksen ja erityisesti riskien kommunikoinnissa pitää olla jatkossa vielä tarkempi ![]() koitettiin petrata asiaa videolla, joka tulee myöhemmin ulos.

koitettiin petrata asiaa videolla, joka tulee myöhemmin ulos.

20 tykkäystä

Eli riski olisi ollut olemassa, että ns. viisas venture capital olisi viitannut privaattikierroksella kintaalla tai valuaatio olisi edelliseltä kierrokselta jopa laskenut, joten nyt sitten vaihtoehtoisesti Inderesin avustuksella ollaan menossa pörssistä retail:in taskuille? Ihan oikeasti, siltä tämä vaikuttaa.

Tämän valuaation perusteella tekee mieli heittää Inden kangaskassit ja heijastimet nimittäin pois käytöstä kaapin pohjalle. Mitä enemmän koko keissiä pohdin, niin enemmän arvostus Inderesiä kohtaan laskee.

18 tykkäystä

Ei mielestäni noinkaan, tuo skenaario on spekulaatiota. Ei ole itselläni ainakaan tietoa siitä, että listautuminen olisi jotenkin viimeinen vaihtoehto. Lisäksi yleisöantiin (retail) on korvamerkitty alustavasti max n. 1,5 miljoonaa osaketta 16,2 miljoonan osakkeen alustavasta annista, eli alle 10 %. Nimetyt ankkurisijoittajat ovat käytännössä sitoutuneet (jo ennen meidän analyysin julkaisua) merkitsemään vähintään 35 % listautumisannista, ja nimeämättömiä sitoutumuksia on käsittääkseni ollut muilta instikoilta vielä enemmän tähän päälle. Onko samalla hinnalla sijoituksen tekevä instituutio viisas, mutta meidän analyysin kylkeen saanut retail ei? Kaikille tämä ei varmasti ole sopiva yhtiö ja anti, mutta mielestäni tuolla väitteellä ei ole perusteita.

17 tykkäystä

Kyse on mielikuvista ja luottamuksesta, miten Inderes ja analyysit minulle näyttäytyvät. Jos minulla on rinnakkain kotimaisen pankin ja Inderesin analyysi, annan Inderesille aina huomattavasti suuremman painoarvon. Teette erittäin tärkeätä työtä kotimaisen sijoitusskenen eteen.

Olen muutamassa yhtiössä haastanut valuaatiota (ja ollut lähes poikkeuksetta kurssien kehityksen huomioiden aina itse väärässä), mutta en koskaan aikaisemmin ollut näin hämilläni käyvän arvon suhteen. Katson talouspaperiin raapustettua lukua 1,5m euroa liikevaihtoa, mutta valuaatio noin 300m euroa. Karhuiluni Efecten ja QT suhteen tuntuvat tämän jälkeen naurettavilta. Olen ehkä sen verran yksinkertainen, etten vain kykene ymmärtämään miten tähän arvioon on yrityksen nykyisessä tilanteessa päädytty, joten siirryn tämän viestin jälkeen takavasemmalle ihmettelemään, kun en selkeästi ymmärrä sijoittamisesta yhtään mitään.

14 tykkäystä

Ymmärrän kyllä pointin, mieluusti saisi asiat analyytikkona tehtyä niin, ettei kenellekään jäisi epäilyksiä. Luottamus pitää ansaita joka analyysillä. Se oppi tästä on otettava itseensä, että vähintäänkin kommunikointia pitää petrata ![]() aika näyttää, tosin varmaan aika pitkän ajan päästä, miten yhtiölle käy ja pitääkö tässä alkaa petrata myös valuaatio-osaamista…

aika näyttää, tosin varmaan aika pitkän ajan päästä, miten yhtiölle käy ja pitääkö tässä alkaa petrata myös valuaatio-osaamista… ![]()

13 tykkäystä

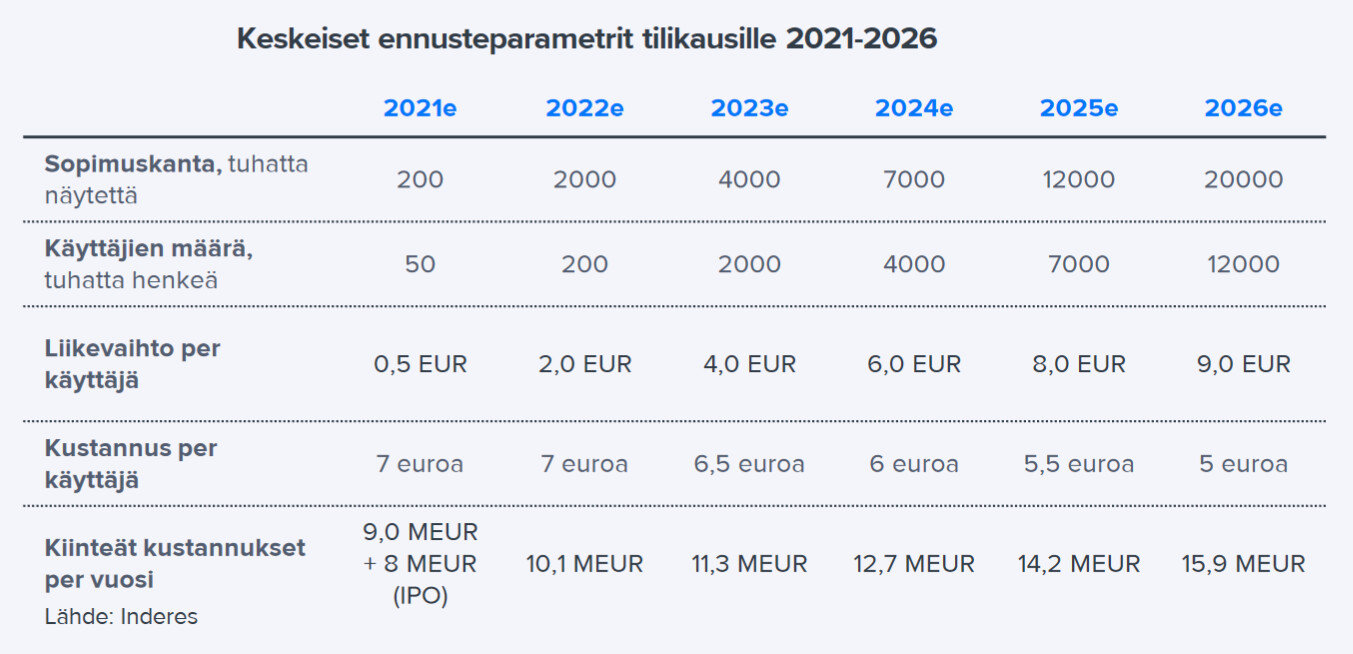

Jatkan Ekan postausta toisen kuvan verran:

Tuosta on helppo miettiä sitä, miten pienetkin muutokset oletuksissa muuttavat casea. Ennusteissa oletetaan liikevaihdon per käyttäjä kasvavan 18-kertaiseksi, mutta samalla esim. kiinteitä kuluja ei edes tuplata. Jos NH tosiaan löytää jostain sen myyntitiimin/tekkitiimin, joka pystyy neuvottelemaan kumppanisopimukset yms tuohon hanttiin sekä parantamaan sovellusta jatkuvasti muutaman miljoonan kustannuksella, olisi sen listaaminen konsulttitalona melkein mielenkiintoisempi case. ![]()

Esimerkkinä, jos kulut ovat ennustetut, käyttäjämäärä kasvaa kuten uskottu mutta liikevaihto per käyttäjä “vain” 9 kertaistuisi, olisi 2026 lv ~54M ja tulos edelleen tappiollinen.

11 tykkäystä

Kiitos myös avoimesta ja aktiivisesta kommunikaatiosta keskustelupalstan suuntaan! Ei varmasti ole helppoa, kun ensin tulee tällainen todella vaikeasti valuoitava keissi ja sen jälkeen kun on kovalla työllä saanut sen analyysin laadittua, niin sijoittajayhteisö näyttää repivän pelihousunsa. Ihmisiähän tässä kuitenkin vain ollaan, molemmilla puolilla ruutua.

41 tykkäystä

Ennusteherkkyys on tosiaan valtava. Suuruusluokasta hyvä huomioida, että tuo käyttäjäkohtainen testauskustannus yhdistettynä liikevaihtoon tämän ratkaisee: Esim. jos käyttäjäkohtainen kustannus on 1e suurempi tilikautena 2026, niin liikevoitto tippuu 12 MEUR.

5 tykkäystä

Muutamia omia ajatuksia Nightingalen sijoitustutkimuksesta:

-

Luin sijoitustutkimuksen läpi. Plussia kertyi 3-4 kappaletta, mutta miinuksia kertyi enemmän.

-

Tärkeää on pysyä omassa sijoitussuunnitelmassa. Minun piensijoittajan sijoitussuunnitelmassani ei ole mainittu sijoittamista alkuvaiheessa oleviin korkean riskin terveysteknologiayhtiöihin. Analyysin perusteella sain hyvin selkeän kuvan erittäin korkean riskin kohteesta, joten en sijoita.

-

Inderes tuottaa analyysia luettavaksi monenlaisille sijoittajille. Ehkä tämän sijoitustutkimuksen kohdeyleisöä ovat inderes-palvelua käyttävät instituutiosijoittajat. Korkeaa tuottoa hakeva instikka ei ehkä koe riskejä yhtä suurina, mutta heidän sijoitussuunnitelmansa onkin aivan erilainen.

Sijoitustutkimus nostaa esille kysymyksen, jonka pitäisi saada sijoittajat miettimään kaksi kertaa:

s. 20: Mielestämme sijoittajan kannalta kriittisintä on arvioida tuottaako Nightingale sen käyttäjille monetisoitavissa olevaa arvoa.

Eniten keskustelua taitaa herättää käyvän arvon haarukan alalaita (200 MEUR). Alalaita olisi ehkä voinut olla matalampi riskeihin nähden. Riskejä kuitenkin löytyy, listaan tähän muutamia esimerkiksi:

Yhtiön taloudelliseen tilaan liittyvät riskit:

─ s. 21: “tasetilanne on ennen listautumista haastava”

─ s. 23: “Nightingale on ollut verrokkeihinsa nähden hyvin kevyesti pääomitettu” => on heikentänyt yhtiön uskottavuutta suuren mittakaavan sopimusten toteuttajana

Pitkään sijoitusaikaan ja referensseihin liittyvät riskit:

─ s. 24: “sijoitushorisontin täytyy olla erittäin pitkä” => “kaupallinen menestys ratkeaa vasta vuosien päästä”

─ s. 24: “Konservatiivinen terveys-toimiala voi olla hidas teknologian käyttöönotossa.”

─ s. 24: “merkittävä sopimusneuvotteluissa kohdattu este on ollut puute referensseistä” => referenssien hankkiminen voi viedä odotettua pidempään, koska toimialan toimijat ovat varovaisia.

Heikkoon ennustettavuuteen liittyvät riskit:

─ s. 31: “Kassavirtoihin liittyy erittäin suurta epävarmuutta” => DCF-mallissa n. 17% tuottovaatimus

─ s. 33: “Optioilla voi olla merkittävä osakekohtaista arvoa heikentävä vaikutus”

─ s. 34: Arvonmäärityksen virhemarginaalit ovat merkittävät, koska liiketoiminta heikosti ennustettavaa

Liiketoimintamalliin liittyvät riskit:

─ s. 24: "Liiketoimintamalli voi osoittautua toimimattomaksi => käynnistäminen on vasta alkutekijöissä

─ s. 27: “yhtiön lopullinen liiketoimintamalli voi muodostua erilaiseksi kuin esittämämme oletukset.”

─ s. 32: “onnistuessaankin yhtiön kaupallistamisen etenemisen vauhtiin liittyy merkittävää epävarmuutta.”

12 tykkäystä

Totta.

Omalla kohdallani eniten päänraapimista aiheuttaa tuo käyttäjämäärän ja sen ARPUn määrittäminen. Jos ymmärsin oikein, käyttäjähankinta perustuu kumppaneilta saatavaan näytevirtaan. Toisin sanoen kuluttaja itse ei isossa mittakaavssa päättäisi näytteensä päätymisestä NH:lle, mutta silti oletetaan, että kaikista tulisi aktiivisia käyttäjiä: "Oletamme lisäksi vuosittain analysoidun näytemäärän vastaavan pitkällä aikavälillä suunnilleen käyttäjien määrää. "

Tuon arvion merkittävyyteen toki vaikuttaa se, millaista ARPUa odotetaan per käyttäjä ja kuinka moni käyttäjä olisi maksava asiakas. Toisaalla oli mainittu näin: “Arvioimme Nightingalen alustan tilausasiakkaiden osuudeksi 5-10 % käyttäjistä vuonna 2026.”. Näkisin tuon optimistiseksi, sillä se käyttäjämäärähän koostui käyttäjistä, jotka eivät alunperin koko NH:sta olleet mitään kuulleetkaan, mutta kuitenkin näistä 5-10% innostuisi maksamaan? Mille tahansalla kuluttajapalveluja tarjoavalle yhtiölle olisi kunnioitettaa saavutus saada 5-10% kohderyhmästä omaksi tilausasiakkaakseen.

4 tykkäystä

Kiitos @Antti_Luiro kun jaksoit vastailla.

Vaikka NH:n toimari on toki jo elokuun 2019 Kauppalehden haastattelussaan ilmaissut halunsa listautua lähivuosina, näen tämän IPO:n jonkinlaisena merkkinä siitä, että seinä on firmalle VC-maailmassa tullut/tulossa vastaan. Ei ole nimittäin tämän vaiheen teknologiayritykselle kovin yleistä, että kaupallistamisvaiheen aloittamiseen haetaan rahaa listautumalla.

En ole sijoittamassa, mutta menestystä yritykselle antiin.

11 tykkäystä

Täällähän on kunnon grilli päällä, oikein. ![]()

Tässä vielä video. Koska täällä ja itse sijoitustutkimuksessa on käyty läpi paljon yksityiskohtia, niin käytiin videolla läpi isoa kuvaa ja miten yhtiöllä on aika monta askelta edessä missä kaikki pitää osua lankulleen.

Pääsin myös vihdoin siteeraamaan kirkkoisä Tertullianusta, “uskon, koska se on mieletöntä”. ![]()

Ainakin itselleni, semibullerona, on helpompi hahmottaa tätä vaikeasti käsiteltävää firmaa tuon pitkän sihdin kautta. Sitten kukin voi miettiä todennäköisyyksiä tuohon hunajakipposkenaarioon pääsemiseen ja mitä se maksaa matkalla. ![]()

24 tykkäystä

On käsittääkseni itseasiassa melko harvinaista, että start-up kykenisi tekemään kannattavinta liiketoimintaa ensimmäisellä liiketoimintamallillaan. Yleensä jossain vaiheessa tulee eteen pivotointi, tai vähintään nyt mallin säätäminen. Tämä johtaa tässä casessa siihen, että periaatteessa kaikki tehdyt ennusteet ovat enemmän tai vähemmän hyödyttömiä, jos olettaa, että liiketoimintamalli elää.

VC-maailmassa sijoituspäätökset perustuvat enemmän markkinapotentiaaliin ja tiimin kyvykkyyteen. Tällaisten alkuvaiheen yrityksten tapauksesa analyysiin toivoisi enemmän nimenomaan johtoryhmän perkaamista, miksi tämä tiimi tuo kultaa? Tai miksi se ei tuo? Mutta onko oikeastaan mieltä arvioida euron tarkkuudella ARPUa, jos samalla kirjoittaa, että liiketoimintamalli voi muuttua kokonaan?

Jos johtoryhmä on yrityksen tärkein osa (tai ainakin parhaiten palkattu), miksi sitä ei arvioida?

12 tykkäystä

Yksi huomio meidän valuaationäkemyksestä ja miten marssijärjestys tällaisessa projektissa menee. Me laadimme itse ipo-prosessista ulkopuolisena täysin itsenäisesti valuaatiomme ja raporttimme. Kun raportti oli ennusteiden ja valuaation osalta valmis, saimme tietoomme esitteen loput yksityiskohdat sekä listautumishinnan (joiden pohjalta raporttiin täytetään loput viimeistelyt). Eli tässä raportissa esitettyä valuaatiohaarukkaa laadittaessa meillä ei ole ollut tiedossa listautumishintaa. Toivottavasti tässä erittäin leveä haarukka sekä analyysimme yhtiön riskiprofiilista antavat oikean kuvan siitä, minkä riskiprofiilin keissi tässä on kyseessä ja minkälaisille sijoittajille se sopii ja minkälaiselle ei.

Kritiikkiähän meille on syytä antaa jos ylipainotamme mahdollisuuksia ja alipainotamme riskejä. Keskimäärin saamme jopa enemmän kritiikkiä riskien ylipainottamisesta ja mahdollisuuksien ylipainottamisesta. Mutta nämähän on subjektiivisia asioita, jokaisen sijoittajan arvioitava miten omaan sijoitussuunnitelmaan yhtiö sopii ja analyysi tarjoaa siihen vain työkaluja. Nightingalen kohdalla varmasti joku jättää sijoittamatta meidän analyysin perusteella ja ihan hyvä niin, koska silloin analyysimme on auttanut arvioimaan sopiiko yhtiö omaan strategiaan. Ja varmasti löytyy niitäkin, jotka lähtevät yhtiöön mukaan ja saavat päätökselleen hyödyllistä tukea meidän analyysistä. Sijoittajille haitallista olisi, jos tällaiseen keissiin lähtee laajat massat mukaan ymmärtämättä yhtiöstä mitään, tästähän täällä ketjussa ollaan ilmeisen samaa mieltä ![]()

41 tykkäystä

Kaksijakoinen fiilis tuohon valuaatioon. Vähän terävämmäksi hiotulla kaupallisella konseptilla ja ipottaminen Nasdaqissa Jenkeissä niin valuaatio olisi voinut olla tuplat tuosta ja market cap 1-2 miljardia ekana treidauspäivänä…

Mutta kyllä toi on niin pirun suolainen ostaa kun ajattelee a) kuinka kauan pitäisi pelkkää liikevaihtoa odottaa, b) kuinka pehmeä kaupallinen konsepti ja sen näytöt nyt ovat ja c) kuinka untuvikoilta tiimi vaikuttaa tämän kontekstin keisissä (kv biotech startupin skaalaus)

5 tykkäystä

Sorry mut tää on oikeasti todella huono analyysi teiltä (Inderes). NMR-teknologia ei ole mitään uutta ja firmalla ei vieläkään ole varteenotettavaa liiketoimintaa. Firman ainoa polku kasvuun on yrityskauppojen kautta. Enterprise value (pre money) €20-25m.

6 tykkäystä

Boldaus oma. Ennaltaehkäisevä toiminta olisi tietysti järkevää ja kustannustehokkaampaa, mutta se on äärettömän vaikeaa ja Nightingalen konseptin on kyllä äärettömän vaikeaa uskoa tuovan tohon mitään ratkaisua isossa kuvassa. Potilastyötä tehneenä ja nähneenä täytyy sanoa, että aika harvassa ovat ne potilaat, jotka oikeasti pysyviin elämäntapamuutoksiin pystyvät vaikka riskit ovat selvästi tiedossa, ei sitä mikään sovellusalusta muuta joka kertoo sen riskin numeraalisesti. Tämä johtuu pitkälti ihmisen psykologiasta ja jo elätystä elämästä, niitä 30-50 vuotiaan aivoja on aika vaikea laittaa toiseen asentoon kun vuosikymmeniä ollaan painettu ihan toisella tavalla menemään ![]() Yksittäisiä onnistuneita tapauksia toki on, mutta se ei Nightingalen tapauksessa riitä minnekään.

Yksittäisiä onnistuneita tapauksia toki on, mutta se ei Nightingalen tapauksessa riitä minnekään.

Ja se toinen iso ongelma koskien tuota tutkimusnäyttöä. Niistä biomarkkereista, mistä on vahvin näyttö yhteydestä sairauteen X, valtaosa on käytössä ihan perusterveydenhuollossa. Raportissa sai minun mielestäni ehkä hieman vääristyneen kuvan Nightingalen tutkimusnäytöstä. Jos katsotaan vaikkapa tätä tutkimusta (valitsin tämän koska tätä firma omalla sivullaan ensimmäisenä “mainostaa”: https://www.nature.com/articles/s41467-019-11311-9/tables/2), niin oikeastaan tuo GlycA on ainoa markkeri, josta tuon tutkimuksen perusteella on oikeasti jotain hyötyä. Nuo muut erittäin pienen p-luvun markkereista ovatkin sitten käytännössä sellaisia mitä mitataan perusterveydenhuollossa (liittyvät ihan perusrasva-aineenvaihduntaan). Mutta näyttö puuttuu nyt siitä, että millaisilla toimilla tätä GlycA-arvoa voidaan pienentää merkitsevästi että sillä olisi vaikutusta kuolleisuuteen. Mielestäni tässä jutussa ei ole vain kyse siitä että onnistuuko kaupallistaminen, vaan MYÖS siitä että saako tämä yhtiö sellaista tutkimusnäyttöä jolla se kaupallistaminen voisi onnistua huomattavasti todennäköisemmin.

15 tykkäystä

Jotenkin tuntuu olevan ajan ilmiö, että mitä erikoisempi bisnes ja mitä enemmän tappiota niin sitä korkeampi valuaatio. Markkinointiesitteisiin ainakin saadaan vauhdikkaampia tarinoita jos ei mitään muuta

En tiedä mikä tällaisista veritesteistä tekee niin erikoisen. Saahan noita vähän joka paikasta rahaa vastaan ja arvot ovat joko hyvät tai huonot. Tältä osin jäi vähän auki mitä uutta ja hienoa tämä pulju tarjoaa?

1 tykkäys

Olisiko se sitten toi algoritmi? Siis voisiko tässä olla se juju, että firma on päässyt käsiksi sellaiseen terveysdataan, jota on voitu crunchata vuositolkulla (~10 vuotta tai mitä perustamisesta nyt oli) että on etumatkaa… Suomessahan oli joku terveyskanta jota ei muualla olisi…

Mietin vaan että onko tässä joku puuttuva palanen vielä joka lyödään tiskiin myöhemmin ja “it all makes sense” ![]()

On minultakin pari kertaa veriarvot tarkastettu. Yleensä niissä on jotkin viitearvot ja jos jotain erikoisempaa on niin joka tapauksessa konsultoisin lekuria.

Korvaako tämä algoritmi terveydenhoitoalan ammattilaiset vai mitä?