Kiitos Inderesin väki riskien avaamisesta myös täällä foorumin puolella.

Nostan esiin pari asiaa joita kaivoin tuttujeni kautta. Firman työntekijöistä isohko osa on tohtoreiksi väitelleitä kansainvälisen tason tutkijoita ja joille löytyy kysyntää. Olen ymmärtänyt, että vuoden 2020 aikana firmassa on työntekijöiden vaihtuvuus ollut suurta, johtuen osittain epävarmasta rahoituksesta. Lisäksi, firman kulttuuri on ns. jenkkityyppistä eli työpäivät ovat 12-16 tuntisia, ja osa työntekijöistä on ajautunut burn-outiin. Sen miten nämä seikat haluaa tulkita jätän lukijan päätettäväksi.

Täysin samaa mieltä. Johdon ja hallituksen osaaminen terveysteknologian kansainvälistämisessä pitäisi olla puolet analyysistä, loput paukut liiketoimintamallin varmistamiseen.

Hyvä kommentti! Olisi nimenomaan hyvä tuoda esiin myös sitä, että teknologia on keskeneräisempi kuin väitetään. Laaja-alainen riskien tunnistaminen vaatisi laaja-alaisen validoinnin, mikä näyttää puuttuvan.

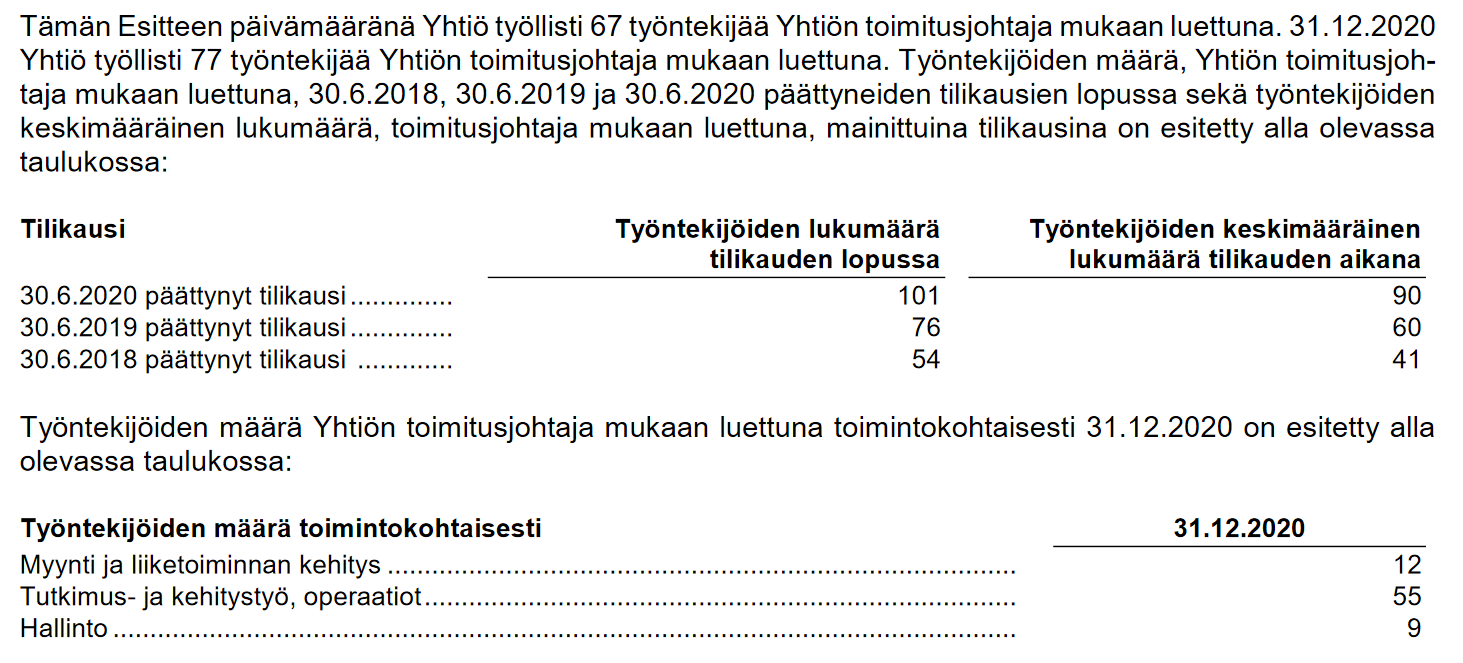

Listautumisesitteessä pisti silmään tämä. Työntekijämäärä on tosiaan parhaillaan 25% matalampi kuin 30.6.2020. Onko kyseessä ollut pakon sanelema säästötoimi vai kova vaihtuvuus, ei toki kerrottu.

Luin nuo käyttäjäkulut uudelleen sijoitustutkimuksesa. Tämä case enemmän ja enemmän alkaa vaikuttamaan mobiiliappibusinekseltä, jolle haetaan käyttäjiä / maksavia tilaajia. Mutta en löytänyt käyttäjäkohtaisista kuluista tai kiinteistä kuluista arviota käyttäjähankinnan kuluista? En oikein usko, että “build, and they will come” -lähestymistapa niitä asiakkaita nyt jonoksi asti tuo, varsinkin jos asiakaskunta kerätään esim biobankin asiakasvirrasta (eli asiakkaat itse eivät ole NH:lle näytteitään lähettäneet). Jotenkinhan ne kuluttajat pitäisi saada sovellus asentamaan. Vai oliko ajatus, että joku terveysvakuuttaja hoitaa tämän “ilmaiseksi” NH:n puolesta?

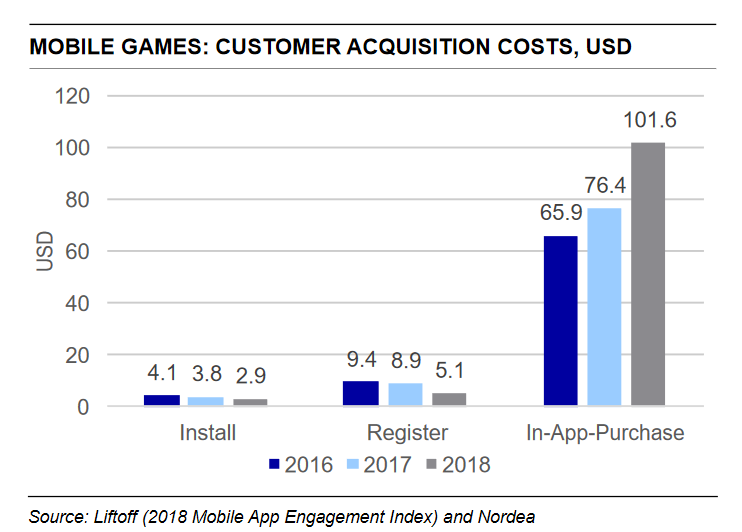

Mobiiliappien keskuudessa on perinteisesti ajateltu yhden asennuksen saamisenkin maksavan dollarista ylöspäin ja maksavan asiakkaan sisään saaminen maksaa moninkertaisesti. Alla oleva kuva on Nordean Rovio-analyysista lainattu. Se on toki peleistä, mutta antaa varmaan osviittaa miten tuo kulupuoli skaalautuu myös.

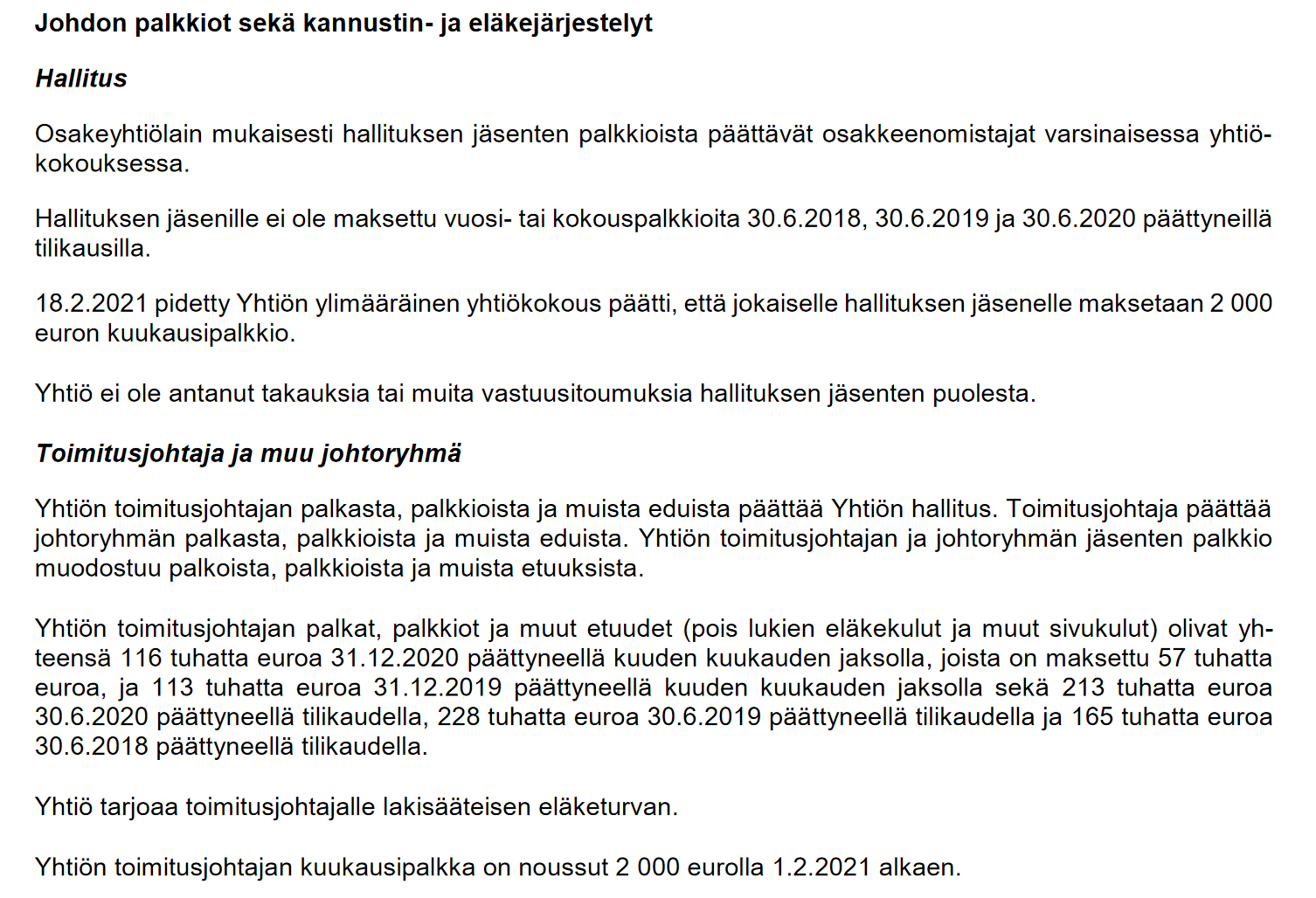

Yritin etsiä tietoa hallituksen palkkioista, mutta en sitä löytänyt. Mitä mieltä olette toimarin palkasta? Oli näköjään saanut kahden tuhannen euron korotuksenkin tämän vuoden alussa.

Voin osallistua keskusteluun sanomalla, että ehdottomasti en osallistu, enkä aio harmitellaan, jos 5 vuodessa tämä on jo jonnekin edennyt ja kurssi yli antihinnan.

Totta, tässä on paljon mobiilisovellus-/subscription-dynamiikkaa. Asiakkaan pitäisi tuottaa asiakkuuden elinkaaren aikana merkittävästi enemmän tulovirtaa (LTV) kuin käyttäjähankinnan kustannus (CAC).

Käyttäjähankintaa on avattu sivulla 23. Käytännössä käyttäjähankinnan kustannus syntyy pääasiassa näytteen analysoinnista, jolla käyttäjän veriarvot ja riskiennusteet tuodaan alustalle. Biopankkien kautta käyttäjiä hankkiessa markkinointikustannuksia ei meidän käsityksen mukaan käytännössä synny. Terveyspalveluyhtiöiden kanssa tehdyissä sopimuksissa (joita ei siis vielä ole) dynamiikka on meidän käsityksen mukaan vastaava, eli asiakas ei maksaisi analyysistä erikseen vaan saisi minkä tahansa muun verikokeen yhteydessä halutessaan samalla Nightingalen analyysin ilmaiseksi. Toki tämän valinnan todennäköisyyttä voisi brändimarkkinoinnilla jne. kasvattaa, mutta verinäytteitä käydään antamassa muihin tarkoituksiin ilman Nightingalen markkinointiakin. Meidän ennusteissa on tosin huomioitu näiden testien toistuvuus asiakkaan elinkaaren aikana, ei ainoastaan käyttäjänhankintaa varten aikana.

Kiitos vastauksesta. Ymmärsinkö nyt oikein, että jos oma verinäytteeni menisi biopankin kautta NH:lle, niin ennusteen perusteella minä innokkaana uutena asiakkaana, NH:sta koskaan mitään aiemmin kuulemattakaan, innostuisin a) asentamaan sovelluksen lähes 100% todennäköisyydellä (arvionne mukaan pitkässä juoksussa kaikista näytteistä tuli asiakkaita) ja b) 5-10% todennäköisyydellä vielä alkaisin maksavaksi asiakkaaksi? (+ c) jonkin prosentin osan todennäköisyydellä vielä ostaisin NH:n kautta muiden palveluntarjoajien tuotteita, josta tulisi referral liikevaihtoa)

Ja kaikki tämä ilman, että se maksaisi NH:lle mitään extraa (eli yli kiinteiden kustannusten 10% vuosikasvun)?

Samoilla jäljillä. Yeisöannin osuus on tosiaan melko maltillinen, kun vielä huomioidaan, että ikkuna on auki myös Tukholmaan ja Kööppenhaminaan. Instikka puolelelle taitaa jäädä ankkurisijoittajien ja yleisön jälkeen noin 55M€:n arvosta osakkeita merkattavaksi, joille varmasti löytyy koti vähintäänkin pääjärjestäjän toimesta.

Tämä lähinnä yleisenä toteamuksena IPO:sta, yrityksestä riippumatta.

Tämä oli mielenkiintoinen esitteen lähipiiriliiketoimista:

“Yhtiö ja Yhtiön toimitusjohtaja sopivat 30.6.2020 lainasopimuksesta, jolla Yhtiön toimitusjohtaja asetti Yhtiön käyttöön kokonaispääomaltaan maksimissaan miljoonan euron lainan käytettäväksi Yhtiön yleisiin käyttöpääomatarkoituksiin. Lainan sovittiin olevan nostettavissa 31.12.2020 päättyneen kuuden kuukauden jakson aikana, jolloin lainasta maksettavaksi sovittu 190 tuhannen euron järjestelypalkkio kirjattiin Yhtiön velaksi toimitusjohtajalle. Järjestelypalkkiota ei ole maksettu tämän Esitteen päivämäärään mennessä. Yhtiö ei nostanut varoja lainajärjestelyn nojalla.”

Eli toimari lupasi lainata yhtiölle megan, tästä sovittiin 190k (19%!) järjestelypalkkio, lopulta lainaa ei edes nostettu ja toimari saa pitää palkkionsa. Okei, sitä ei ole vielä kassasta maksettu, mutta velkana kuitenkin. Enpä ole tällaiseen ennen törmännyt. Onko tämä edes todellinen liiketoimi. Oletko @Antti_Luiro tästä kysynyt yhtiöltä? Tällaiset järjestelyt eivät varsinaisesti herätä luottamusta.

Jos päätät antaa näytteesi Nightingalelle ja luotat heille terveystietojasi, olet todennäköisesti lähtökohtaisesti kiinnostunut yhtiön palvelusta. Eli käyttäjähankinnan kustannus keskittyy jo lähtökohtaisesti kiinnostuneiden ihmisten näytteiden analysoimiseen. Tuohon oletukseen mahtuu mukaan myös huonompi hit rate näytteen analysoinnista sovelluksen asentamiseen. Ennuste pohjautuu vuosittaiseen analysoitujen näytteiden kantaan - eli osa näytteistä tulee peräkkäisinä vuosina samoilta ihmisiltä, osa uusilta. Arvion voi rakentaa monta kautta, mutta emme ole lähteneet pilkkomaan tätä pienempiin palasiin. Näytekohtainen kustannus sisältää jo laitteet, kuluvat osat ja työn - eli kyllä tämä myös yhtiölle maksaa.

Mutta samaan hengenvetoon täytyy todeta, että kaikki nämä ovat oletuksia yhtiökään ei tiedä mitkä nuo liiketoiminnan parametrit tulisivat olemaan, ja niistä voi tehdä parhaimmillaan vain valistuneita arvioita.

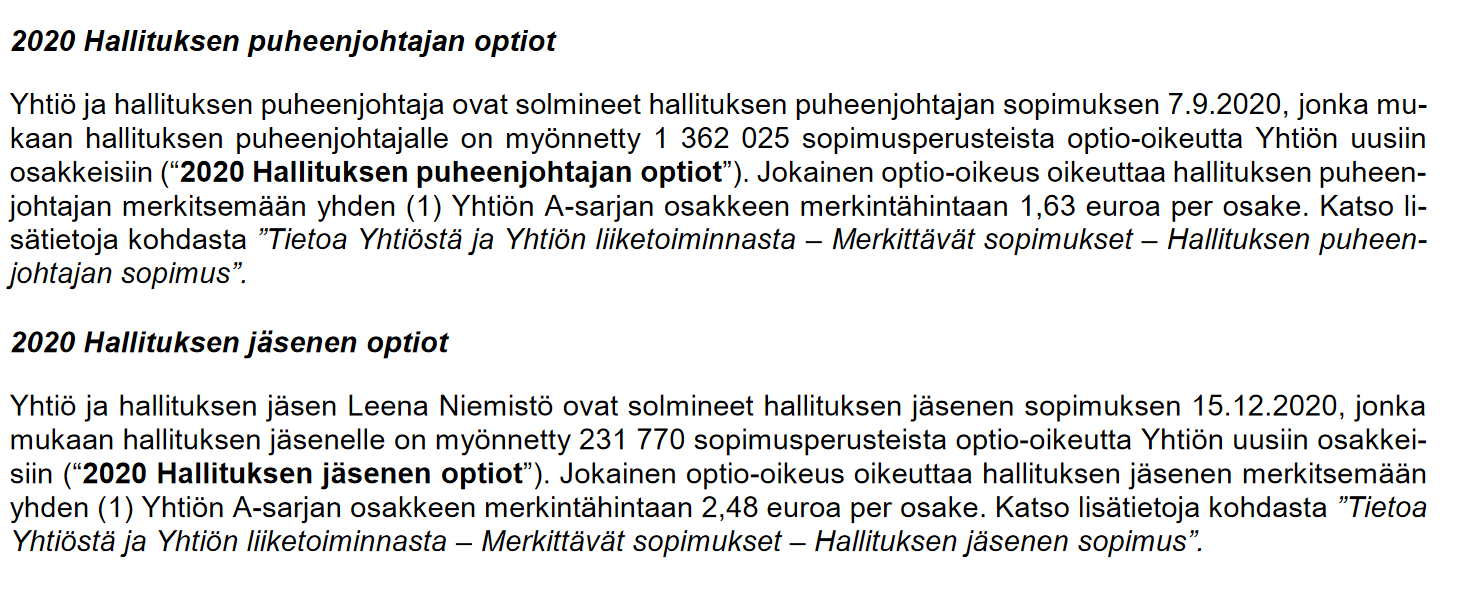

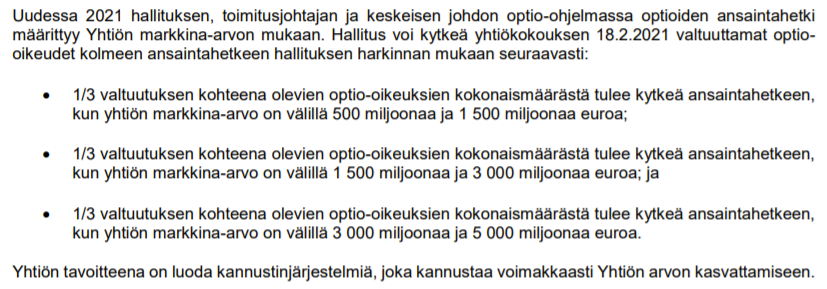

Johdon palkitsemisesta sen verran, että toimitusjohtajan palkka tai yksittäiset järjestelyt ovat tässä kokonaisuudessa pilkun väärällä puolella. Johdolla on merkittävä määrä optioita (raportin s.33), esim. toimitusjohtajalla on 2021 optio-ohjelman puitteissa 2 miljoonaa osaketta vastaavan määrä optioita (merkintähinta 6,75e/ osake), jotka on sidottu yhtiön markkina-arvon nousuun, eli johto tienaa kun omistaja tienaa:

Suuruusluokista ja esim. palkkioista täysin samaa mieltä. Lähipiiritoimilla on kuitenkin myös signaaliarvoa, eli jos toimari/hallitus on omaksi edukseen valmis tekemään yhtiölle vahingollisia järjestelyjä, niin sillä on merkitystä enemmän kuin mikä niiden %-osuus valuaatiosta on. Tuo 19% järjestelypalkkio miljoonan lainasta, jota ei edes nosteta, on järjestelynä sellainen jolle on vaikea keksiä mitään liiketaloudellista perustetta.

En oikein vieläkään saa kiinni tästä asiakashankinnan kokonaisuudesta Kuka siis hoitaa tuon markkinoinnin esim Viron biopankin tapauksessa? Biopankki mainostaa NH:n erinomaisuutta, jotta ihmiset antavat luvan näytteen käyttöön? Vai onko kuitenkin kenties niin, että biopankki käyttää tässä tilanteessa näytteen luovuttajalta saatua “blanket” luovutusoikeutta, jolloin käyttäjä ei specifisti ole juuri NH:lle lupaa antanut? En tunne eri maiden biopankkien sääntöjä, joten tämä voi olla tyhmä kysymys.

Esim Viron luvuilla biopankissa oli 0,2 miljoonaa näytettä jotka kumuloituisi uusiksi käyttäjiksi. Tuo on ~15% Viron populaatiosta. Jos NH tosiaan saa 15% koko valtion asukkaista käyttäjiksi, se on aika saavutus.

Itselle tuo vaikuttaa siltä, että NH:n businesscase nojaa siihen, että joku muu tuo näytteitä analysoitavaksi, hankkii niihin luvat ja kontaktoi asiakkaat (jotta KAIKKI heistä asentavat sovelluksen). Sitten näistä asiakkaista 5-10% alkaa maksaviksi asiakkaiksi, ilman, että hankinta maksaa NH:lle juuri mitään?

Muutokset tuossa 1:1 muuntosuhteen ennusteessa vaikuttavat rajusti kahteen suuntaan yhtälössä. Jos olettaakin, että vain 50% näytteistä johtaisi sovelluksen asentamiseen, ja niistä 5-10% olisi maksavia asiakkaita, laskisi liikevaihtoennuste (puolittuisi) ja käyttäjäkohtainen kustannus kasvaisi (tuplaantuisi).

Edit:

Vielä käyttäjähankinnasta ja näytteistä.

Raportista: “Suomessa H1’21:n aikana tavoiteltu vahvistettu sopimus voisi arviomme mukaan tuoda lisäksi noin 1-2 miljoonaa näytettä.”

Tässä yrityksen IPOssa on niin paljon jos jos laskelmia että huhhu. Mitkäköhän instituutiot tuohon lähtee rahoittajiks, vois itekkin laittaa rahotushakemusta menemään.

Karo Hämäläinen kirjoittaa Taloustaidossa:"En suin surminkaan lähtisi Nightingaleen pitkän aikavälin sijoittajaksi nykyisellä hinnalla. Arvostus on napattu samoista satukirjoista kuin yksisarviset ja puolisarviset.

Tämä johtuu tietenkin rajoittuneisuudestani, mutta se sijoittaminen on: jos ymmärrys ei riitä, tuottoisia sijoituskohteita voi mennä sivu suun. Siksi olen katsellut katsomosta vaikkapa Teslan huimaa nousukiitoa viime vuosien aikana.

En kuitenkaan vielä tässä vaiheessa sulje mahdollisuutta osallistua Nightingalen IPO:oon pikavoittoa tavoitellen. Jos äärettömään lisää 10 prosenttia, se on edelleen vain ääretön, ei sen järjettömämpi arvostus.

Pikavoittopeliä varten täytyy tarkkailla markkinoiden tunnelmia. Veikkaan, että aika moni ajattelee samoin, mikä taas niistää pikavoiton mahdollisuutta. Ylipäätään listautumisten flippaaminen on minusta vähän vastenmielistä, vaikka se onkin tilastollisesti järkevin toimintatapa."

Itsekin olen ajatellut tätä casea lähinnä pikavoittomahdollisuutena, mutta ilmapiiri muilla palstoilla vaikuttaa olevan aivan yhtä negatiivinen kuin täällä. Sen sijaan pitkän aikavälin sijoittajille uskon avautuvan parempiakin ostopaikkoja, sillä yhtiö tulee tekemään parhaassakin tapauksessa varmasti vielä pitkään tappiota ja pääomia tullaan syömään kovalla vauhdilla. Nyt kun listautumista mainostetaan tuulipuvuille tv-mainoksilla, niin sijoittajiksi päätyy varmasti paljon sellaista väkeä, joka ei ymmärrä yhtiöstä mitään, eikä välttämättä siedä riskiä. Osakkeessa tullaan varmasti näkemään heiluntaa, joten halukkaat ehtinee kyytiin myöhemminkin

Hyvää analyysia inderesiltä ja asiallista keskustelua mahdollisuuksista ja riskeistä. Päätin että en osallistu, valuaatio ei korreloi riskitason kanssa. Vaikka markkina on mielenkiintoinen, riskiä kasvattaa se että yhtiön hallinnointi ja compliance näyttäisi ontuvan, on toimarin järjestelypalkkioita nostamattomista lainoista, tänä vuonna on toteutettu anteja 100m arvostuksella jne… onnea matkaan.