Tässähän ovat kyllä ankkurisijoittatkin retail-sijoittajien taskuilla:

" AP4 - Fjärde AP-Fonden, DNCA Invest, osa Sp-Rahastoyhtiön rahastoista ja FIM Fenno -rahasto ovat sitoutuneet merkitsemään osakkeita yhteensä noin 39 miljoonalla eurolla."

Ainakin SP-rahastoyhtiöt ja FIM Fenno ovat tuulipukukansan rahoilla kyllästettyjä tahoja eli kyllä tässä retail-puolelta viedään tavallaan enemmän kuin tuo mainittu yleisöannin 10%.

Tässä voisi myös tuoda selvemmin esiin, kuten raportissannekin hyvin toteatte, että suuri osa sovelluksesta on vielä vision tasolla. Eikö se tarkoita, ettei teknologia ole valmis kaupallistettavaksi? Jos/kun sovellus on valmis, sille pitäisi tehdä CE-IVD-hyväksyntä, mikäli sovellus antaa terveystietoja. Sehän on tehtävissä, mutta siihen menee aikaa ja rahaa kunnes on valmis kaupalliseen käyttöön.

Muistuttaisin vielä, että en ole yhtiön edustaja, ja vaikka analyysia varten olenkin tutkinut yhtiötä, niin katson sitä ulkopuolisen silmin kuten sijoittajatkin. Täällä on nostettu paljon relevantteja kysymyksiä, jotka yhtiön pitäisi sijoittajille selventää. Voin vain kommentoida onko yksittäinen asia sijoitustutkimuksen kokonaisuuden kannalta mielestäni relevantti.

Tästä tuleekin mieleeni, että jos listautuminen toteutuu odotetusti, voisi yhtiön johto harkita jalkautumista tänne foorumeille vastaamaan sijoittajien kysymyksiin.

Jokainen yhtiön käyttämä euro on tietysti omistajien taskuista pois, mutta nostin tuon esiin laittamaan tuon summan mittasuhteisiin. Ei minulla ole yhtiöstä ulkopuolisena tarvetta puolustaa heidän ratkaisuja, onhan tuo yksittäisenä järjestelynä hyvin kallis, mutta en tiedä minkälaisissa olosuhteissa tuo on tehty. En itse näe tätä analyytikkona yhtiön isossa kuvassa huolenaiheena, mutta nämä kysymykset kannattaa osoittaa yhtiölle suoraan.

Jos yhtiön arvo nousisi usean miljardin kokoluokkaan, on vaikea nähdä tilanteen olevan sijoittajille epäedullinen. Jos arvostus sijoittajan mielestä kuplautuu, niin osakkeet voi aina myydä (ja mahdollisesti reilulla voitolla). Mielestäni johdon kompensaation on hyvä olla linkitetty myös osakkeenomistajien etuun, joka on yhtiön arvon kasvattaminen pitkällä aikavälillä.

Tästä olen samaa mieltä, yhtiön kommunikoinnissa vision ja nykytilanteen erottaminen on aika häilyvää. Toki yhtiön kannattaakin maalata kuvaa heidän tavoitteesta, mutta vastapainoksi kaivataan reality-check nykytilanteesta.

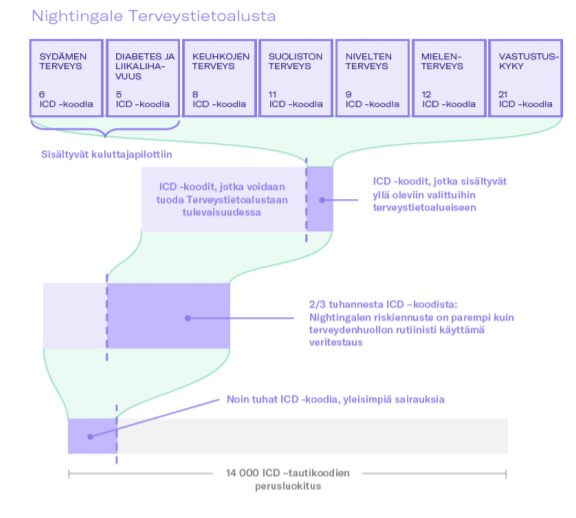

Yhtiön pilottisovellus on jo kuluttajille tarjolla, nippu veriarvojen testejä on jo CE-hyväksytty ja tarjottavissa kuluttajille (ei kuitenkaan läheskään kaikkia), ja lisäksi pilottisovelluksen kahdella sairausriskien ennusteella on erillinen CE-merkintä. Mutta on sovelluksessa tietysti vielä paljon laajennettavaa, yhtiöhän on kuitenkin puhunut noin 1000 yleisen taudin riskiarvioista, joista ~70 olisi tulossa seuraavaan versioon (jonka julkaisu on yhtiön lyhyen tähtäimen tavoitteissa). Näille pitäisi käsittääkseni myös saada CE-merkitä ennen uuden version julkaisua. Näin yhtiö kuvaa tätä esitteessä:

Se etu sovelluksessa tosin on, että vanhalla näytteellä saa aina uudet riskiarviot sitä mukaan kun niitä julkaistaan alustalle (sama veriarvo-data on kuitenkin kaikissa riskiarvioissa pohjalla).

Tämä on tietysti totta, mutta rahastojen sijoituspäätöksistä yhtiöihin vastaa ammattimainen sijoittaja.

Tietysti näin objektiivisesti tarkasteltuna kun päätit asettaa tuon 190k mittasuhteisiin käyttämällä mittatikkuna tuota yhtiön järjetöntä valuaatioita, niin otat vähän sellaisen roolin että se nimenomaan vaikuttaa yhtiön ratkaisujen puolustamiselta. Koska aivan yhtä hyvin tuota 190k summaa olisi voinut verrata liikevaihtoon, jolloin asiasta saa hiukan toisenlaisen, ehkä vähän realistisemman kuvan. Tässä tiivistyy se että oletteko aidosti objektiivisia kun Nightingale kuitenkin Inderekselle analyysistä maksaa?

Rahaston sijoituspäätöksistä tosiaan vastaan ammattimainen sijoittaja (jolla ei todennäköisesti ole penniäkään omia kiinni eli retail-sijoittajien isännätöntä rahaa jota tässä hyväll markkinoinnilla kupataan)

Tässä tiivistyy se että oletteko aidosti objektiivisia kun Nightingale kuitenkin Inderekselle analyysistä maksaa?

Useita kotimaisia talousmedioita myöten siteerattu valuaatiohaarukka 200-500M€ vastannee kysymykseesi. Tosin ei vielä, mutta osakeannin markkinoinnin onnistumisesta riippuen pian.

Itselleni näkemyksen kannalta keskeisintä on todennäköisyys, jolla yhtiö onnistuu teknologiansa kaupallistamisessa kansainvälisesti. En jatka tätä keskustelua enempää, sijoittaja muodostaa aina oman näkemyksensä ja saa antaa haluamilleen asioille sopivaksi katsomansa painoarvon.

Tästä lähtee pidemmän pelin riskitiketti salkkuun, normikokoisena siivuna. Olen seurannut yhtiötä muutaman vuoden ja vaikeat askeleet ovat tuntuneet osuvan lankulle. Olen myös käyttänyt testipalvelua silloin kun se oli Aavan kautta tarjolla. Megatrendin myötä jättipotentiaali kiinnostaa, vaikka lopulliseen läpimurtoon pitkä tie ja todennäköisyys huippuonnistumiseen on matala. Tuollaisen liiketoiminnan käyntiin polkaisussa matala valuaatio ei olisi uskottava: nyt on go big or go home -hetki tällaiselle konseptille.

Ylempänä ketjussa on paljon puhuttu diabetes hoidon läpimurrosta. Tämä on kyllä valitettavasti puutaheinää. Itse olen tyypin 1 diabeetikko. Käsivarressa on Abbottin Libre sensor. Tämä lähettää NFC tekniikalla veren sokeriarvot. Kiinalainen NCF to Bluetooth MM2 lähetin lähettää sokeriarvot 5 minuutin välein Android puhelimeen sekä TicWatch Pro rannekelloon. Android softa (ilmainen) analysoi dataa ja laskee esim. HbA1c arvon viimeiselle kolmelle kuukaudelle. Akun lataus ja uusi sensori 2 viikon välein.

Ei tarvitse käydä verikokeissa eikä lähettää näytteitä minnekkään. Reaaliaikainen data kellossa ja puhelimessa 5 minuutin välein.

Nightingale - Satakieli.

Florence Nightingale - kuuluisa vapaaehtoissairaanhoitaja.

Nightingale Armor - Skyrim-pelissä palkinto kun eteni varkaiden killan johtajaksi ja vannoi uskollisuutensa tuonpuoleisen entiteetille Daedric Prince Nocturnalille - also known as Night Princess and Lady Luck.

Itselle toi jo kaikki k-lehtien “Merkintäanneilla voitat aina” -jutut ym. mitä alkoi tämän myötä ilmaantua semmoisen jännän fiiliksen, että mainosraha liikkuu ja oisko tää nyt se the IPO to end all IPOs. Olis mielenkiintoista nähdä firman IPO-markkinointikulut ja niiden suhde keskiarvoon.

Jottei mee kakkapostiksi niin vähän omaa näkökulmaa:

En saa tästä millään noin mehukasta pihviä kuin mihin arvostus ja analyysi viittaisi. Mun 6v uraan nykyisellä työnantajalla sisältynyt 1 terveystarkastus, joka oli “tulotarkastus” n. 2v sen jälkeen kun olin tullut taloon (suhteilla tullut ja harjoittelulla testattu nuorimies niin ketään ei kiinnostanut). Verinäyte otettiin, siitä on jotku labrat mistä en ymmärrä mitään eikä tainnut terkkari mitään erikoista kertoakaan. Näyttäis olevan viitearvot mihin verrata min-max ja jos osuu niiden raameihin niin ok ja jos ei niin on ehkä jotain tehtävissä asian korjaamiseksi. Ja näitä tehtäviä nyt ilmeisesti pyrittäis markkinoimaan. Oli kuulemma ontelorasvaa (kehon koostumusmittaus eli taas eri asia) mihin vissiin auttais liikunta, mutta niin oli iskälläkin ja se ei pysy hetkeäkään paikallaan. Eivät onnistuneet siis markkinoimaan liikuntaa mulle jonkun piilorasvan perusteella. Jollain veriarvolla olisin vakuuttunut varmaan vielä vähemmän. Eri asia sitten jos on jotain mikä oikeasti näkyisi arjessa.

→ Mulle ei tartte kertoo miten elämäni elää. Vielä vähemmän jos siitä pitäis maksaakki. Tosin mulla on muutenkin tendenssi vältellä sairaaloita viimeiseen asti niin ehkä lopputulos mihin kukin tulee riippuu myös tuosta miten paljon arvioi väen näitä hyödyntävän, jos ylipäätään pääsee osaksi jotain noita testauksia. Mun arvio kallistuu enemmän tuonne “Ei tartte auttaa!”-puolelle.

Suurkiitos keskustelijoille!

Ei sovi mun 0 intelligence, 0 luck buildiin.

En näillä näkymin uskalla osallistua ipoon edes pikavoittomielessä.

Lappu kiinnostaa, koska Tesla-tason hype potentiaali.

Lappu ei kiinnosta, koska 5 vuoden päästä kurssi on 0.20€ kun äppi ei syrjäyttänytkään koko suomalaista (työ)terveydenhoitojärjestelmää ja verikokeen tulokset saa labrasta.

Ei kaikki ihmiset halua/viitsi/uskalla tökkiä sormenpäätään sen takia, että saisivat tietää, että lenkille pitää lähteä ja rasvamakkaraa ja munkkia ei saa syödä. Itsellä toimii toi Johan4n esittelemä systeemi kuin junan vessa. Ihmiskyborgi. Tähän tää kehitys menee. Jos saisivat sen tökkimisen ja postitusvaiheen siitä välistä pois ja anturin ihmiseen, niin a vot! Tämä yhdistettynä vaikka alennettuihin sairausvakuutusmaksuihin (esim. USA) niin homma voisi alkaa toimimaan.

Olen ainakin itse ymmärtänyt, että kyseessä on juurikin tyypin II diabetes, johon läpimurtoa Nightingale hakee osana muuta konseptiaan. Tyypin 2 diabetes on suurelta osin elintapasairaus, joten sen ehkäisy on potentiaalinen suuri markkina. Se on myös NG:n esitteissä nidottu liikalihavuuteen.

Niin siis tässä nyt on hyvä erotella heti alkuun tyypin I ja tyypin II diabetes toisistaan. Suomessa useat etenkin uudet tyypin I diabeetikot saavat kuvailemasi laitteen, jolla voi sitten seurailla nätisti verensokereita. Tyyypin II diabeetikoilla äärimmäisen harvinaista, koska näiden tautien patogeneesi on ihan erilainen (insuliinin eritys vs. vaikuttavuus). Toki tyypin II diabeteskin voi mennä tilanteeseen, jossa lääkityksenä voidaan joutua käyttämään insuliinia ja silloin jatkuva verensokerien seuraaminen on paikallaan (kuten teillä on).

Ja jotta tämä liittyisi Nightingaleen, niin yhtiöhän mainostaa enemmänkin, että heidän veritutkimuksien avulla voitaisiin ehkäistä sairastumista tyypin II diabetekseen (jonka etiologiassa on olennaista myös elintavat) seulomalla veren biomarkkereita ja siten reagoida ajoissa sairastumiseen. Eli teidän (ja monen muun DM1) kohdalla kyse on enemmän sairauden (verensokerin) seuraamisesta, ei taudin ehkäisystä. Mutta joo, kuten on käynyt selväksi niin ei kyllä tämä Nightingalenkaan keissi vakuuta mutta korjataan kuitenkin tämä väärinkäsitys.

Olet oikeassa, tyypin 1 diabetekseen ei ole parannuskeinoa, veren sokeria voi ainoastaan seurata ja yrittää pitää se terveellisissä arvoissa ruokavalion ja liikunnan avulla. Abbott Libre sensoria käytetään myös tyypin 2 diabetes hoitoon., mutta silloin on jo täytynyt sairastua tautiin.

Tämä Nightingale tapaus on merkillinen muutenkin. IPO esitteessä mainitaan NMR koneen hinnaksi 1 miljoona Euroa. Yhdellä koneella tehdään 90,000 analyysia/vuosi. Tarvitaan kaksi mittausta eli yhdellä koneella saadaan 45,000 x 109 Euroa (nykyinen hinta analyysille) = 4,905,000 Euroa liikevaihtoa, Kun puhutaan 500 mEuron myyntitavoitteista, niin siihen tarvitaan 100 mEuron NMR koneet.

Toivottavasti Nightingale ei käytä nesteheliumia magneettien jäähdyttämiseen. Helium kun on uusiutumaton luonnonvara.

Mikä on yleensä ollut suhdeluku, jolla institutionaaliset sijoittajat sitoutuvat merkitsemään osakkeita? Nyt se on noin kolmanneksen luokkaa tällä hetkellä, joka vaikuttaa aika pieneltä

Televisiomainokset kun pyörivät niin liekö kohdeyleisö annille piensijoittajat?

Pakko nostaa Inderesille hattua! Lähditte tällaiseen ipoon tekemään sijoitustutkimusta - aivan taatun varmasti vaikein case vuosien listautumisista, koska näin varhaisessa vaiheessa, eikä firmalla itselläänkään ole vielä selkeää polkua artikuloitavaksi. Haasteeseen tarttumisesta 10 pistettä ja härkämerkki. Ei ollut rohkeudesta puute, ja se on hienoa! Oli tämä case sitten sijoittamisen väärti tahi ei, teidän tarjoaman tutkimuksen myötä sijoittajilla on edes millin verran paremmat mahdollisuudet tehdä päätelmiään. Tätä jäin toivomaan silloin, kun Optomed listautui - se, ettette ole mukana perkaamassa, on väistämättä sijoittajien tietomäärästä pois. Eikä palvele kenenkään etua. Tai no - joskus listautujan ja vanhojen omistajien

Analyytikolle kiitos täällä kommentoimisesta ja kyselyihin vastaamisesta. Kunnon asiakaspalvelua! Toivottavasti ei vetänyt heti syvään päätyyn ja uppeluksiin, kyse tässä kyseenalaistamisen voimallisuudessa lienee enemmänkin analysoitavan yhtiön haasteellisuudesta kuin analyytikon työstä.

Sen sijaan minusta on ikävää, että heitetään ilmoille viittauksia Inderesin mahdolliseen puolueellisuuteen. Uskoisin, että ovat jo koko toimintansa aikana joka päivä teoillaan (ja lukuisilla aihetta avaavilla kirjoituksilla) osoittaneet, että puolueettomuus ei ole myytävänä ja että se on koko Inderesin toiminnan perustuskivi. Voi kyseenalaistaa sitä, onko liian bulleroa näkemystä, ja pitääkin haastaa pohdituttavia yksityiskohtia analyysissa, mutta viittaukset tarkoituhakuisuuteen voisi jättää Kauppalehden palstoille. Indereshän jättää monen IPO:n tutkimatta, ja samalla rahat pöydälle, käsittääkseni osin siksi, jos analyytikot ovat jo täystyöllistettyjä, joskus siksi, etteivät näe listautujaa aivan sen väärtinä ja joskus siksi, ettei kyseisen alan asiantuntemusta ehkä ole riittämiin.

Tuli mieleeni, onko tämä otettu hemmetinmoisesta sumuverhosta huolimatta kyytiin juuri siksi, että on haluttu hypätä epämukavuusalueelle ja haastaa itseä? Ehkä nimekkäät taustahenkilötkin ovat voineet valaa luottamusta ja herättää kiinnostusta? Vedittekö pitkää tikkua, kuka analyytikoista joutuu talvisotaan?