Oli sen verran mielenkiintoinen tieto Bloombergilla että piti tsekata ns pienellä präntättyjä vähäsen.

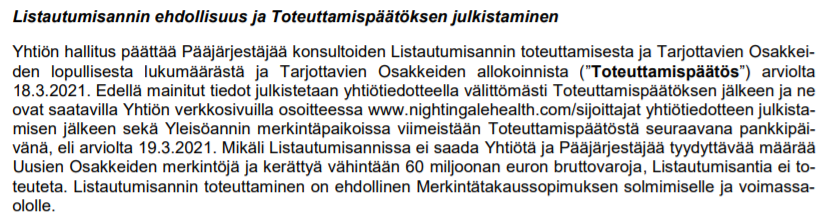

Siellä kerrotaan, että antia ei toteuteta jos ei saada vähintään 60 MEUR kasaan. Ankkurisijoittajat lupasivat 39 MEUR

Ehkä tuo 60 MEUR olisi vähintään se Base deal size, jos ei se 110 MEUR.

Siis tuo 110 miljoonaahan on koko listautumisannin koko ilman lisäosake-erää. Lisäosake-erä ylimerkintätilanteessa on maksimissaan 27,5 miljoonaa euroa. Eli tuo perusosa on nyt jo täyteen merkitty, ja vähintään osa lisäosake-erästä päälle. Ainakin niin minä sen tuosta Mäkisen twiitistä ymmärrän, että merkintöjä on nyt tehty Bloombergin mukaan 110MEUR+.

Kyllähän tämä anti pelkästään Bloombergin tietojen pohjalta heittämällä läpi menee. Ja sitten palstoilla ihmetellään avauspäivän jälkeen NH:n osakekurssista, että väärin noustu ja miksen ymmärtänyt millainen yhtiö maailmalla kiinnostaa. Turvallista tähän lienee osallistua vielä kun Swedbankin hartiat taustalla.

Yleensä annin pääjärjestäjällä on 30 pv aikaa oikeus muttei velvollisuutta vakauttaa hintatasoa tasolle, joka ei muuten vallitsisi avoimessa kaupankäynnissä. Pääjärjestäjän palkkio voi olla merkittävä, tässä ilmeisesti 8 M€ tuolla annin 60 M€:n tasolla.

Ei päde hirveän hyvin tähän juttuun, mutta mua kiinnostaa usein yhtiöt, joita arvostellaan paljon. En tarkoita, että arvostelut olisivat mitenkään aiheettomia ja kyllähän runsaat sekä monipuoliset kritiikit kertovat jotain. Olen kyllä yrittänyt ottaa firmasta selvää ja ymmärtää sen mahdollisuudet, en tiedä, miten oma suhtautuminen olisi, jos täällä foorumilla tätä hehkutettaisiin jatkuvasti. Tällä hetkellä olen aikas kriittinen tälle jutulle, mutta kyllä tuo Bloombergin juttu laittoi ihan hieman mietityttämään.

jos on epäkäytännöllinen teknologia, ei lisenssejä eikä terveydenhuoltosektori ole osoittanut historiassa mitään mielenkiintoa vaikka kys. teknologia on ollut olemassa vuosikymmeniä, niin… Voi imo vetää johtopäätöksiä.

Kun Nightingale laajenee joutuu se kokoamaan eri alueilta (maat / maanosat) tietokannat (biopankkidata) mistä se voi asiakkaille antaa vastausten heidän terveysriskeistään. Se vaan tuli mieleen että mitähän tapahtuu tälle hirveän isolle datamääräälle kun firma menee nurin? Onko alkuvaiheen sijoittajilla omistusoikeus näihin firman toiminnan loppuessa?

En tiedä oliko mainittu, mutta joku pohti miten asiakkaat löytää tämän palvelun. Taisi olla jo 2019 tai 2020 kun Aava otti palvelun käyttöön. Erikoista ettei kukaan ole kai maininnut asiasta mitään.

Saapa nähdä kuinka suuri osuus on liikkeellä pikavoittomielessä. Uskallan veikata että suuri. Parhaassa skenaariossa (omalta kannaltani) ensimmäiset päivät johtavat pakokauhuun ja lappujen myyntiin tappiolla.

En siis ole osallistumassa antiin, mutta kyttään haaskalla ostoliipasin valmiiksi hetkistettynä jos yllä mainittu skenaario tapahtuu.

Voihan se nousta ylöspäinkin kun tuulipuvuilta jäi osa rahasta vielä käteen annista…

TJ käyttää sähköautovertausta vastauksena kysymykseen “mikä tässä on ainutlaatuista”.

Jos jätetään tekniikka ja patentit ja FSD-unelmat ja massatuotannot jne. huomioimatta, Tesla on murtautunut isoksi ratkaisemalla kuluttajia innostavalla tavalla käytännön haasteita. Sähköautoilu onkin yhtäkkiä helpompaa, (suhteellisesti) halvempaa, sekä hauskempaa ja sexympää kuin dinosaurusmehun polttaminen. Tämän pystyi näkemään kristallipallosta 2013.

Kykeneekö verikokeissa ravaaminen ja yleisluontoisia ohjeita jakavat raportit appissa johonkin vastaavaan?

Mielestäni vastaus on yksiselitteisesti ei, sori, tästä ei tule isoa juttua. Sanoo sama kristallipallo 2021.

Jos he olisivat kehittäneet metodin, jolla samat tiedot saa Ouran sormuksen kaltaisella helpolla ja siistillä laitteella tms., niin meillä voisi olla tässä IPOssa yksisarvinen. Tai Theranos.

Oma kantani tähän taas on ollut osittain päinvastainen: jos kohdeyleisö on Ouran kaltaisia mieltä lämmittäviä innovaatiogadgettejä metsästävät propellihatut ja pöhisijät, homma on tuomittu kuriositeetiksi. Mikäli tällaisilla itseseurantatyökaluilla taas on aineksia johonkin huomattavasti epäseksikkäämpään, eli käyttöönottoon terveydenhoitosektorilla, ja sellaista saattaisi suositella vaikkapa veriarvojasi mittaileva omalääkäri, niin kah, siellä liikkuisikin niin paljon rahaa, että maailmanvaltaajalle tämä listautumishinta muistuttaa kärpäsenjätöstä. Tämä on Inderesin raportissa kuvatusta liiketoimintamallista se itseäni eniten kiinnostava kvartaali, jonka uskon ajavan myös kuluttajapuolen käyttöönoton kehitystä. “Neuvotteluita käyty, mutta ei vielä sopimuksia” ei tosin saa vielä allekirjoittaneen kankea pystyyn.

Se maailma, jossa asumme, on siirtynyt viime vuosikymmeninä enemmän ja enemmän valvontayhteiskuntaan, poliittisesti neutraalisti sanottuna tässä on haittojensa ohella omat hyötynsä. Tämä otetaan pääpuolin vastaan kielteisesti nuristen ja kuitenkin enimmäkeen hyväksyen. Tämä olisi loogista jatkumoa samalle muutokselle, ja pidän tämänkin markkinan eksponentiaalista kasvua pelkästään ajan kysymyksenä. Kuitenkin karhuna tähän caseen pidän epäilyttävänä sitä, ettäkö tämä olisi seuraavan muutaman vuoden aikana liikkeelle lähtevä muutos. Uskon että tätä muutosta ajaa ennen kaikkea hyvistä syistä jähmeä ja konservatiivinen terveydenhoitoala, ei innovaatiopöhisijät appinsa kanssa. Tähän tarvitaan varmasti miljoona ellei sadaskin markkinointibudjettia. Lähtökuopissa uskon että Nightingalella on tässä subjektiiviset vahvuutensa, joita en pidä absoluuttisesti valtavina, mutta jotka voivat olla aikaisen liikkujan eduiksi luokiteltavia. Tällainen rahapiikki kannattelee firmaa pitkälle, mutta kauas on pitkä matka.

Tesla on mielestäni sinänsä puutteellinen vertaus, että firman tarkoitus ja menestyksen salaisuus on tosiaankin ollut tehdä sähköautostaan menestyksen, luksuksen, designin ja kaiken muun maallisen seksivauhyvän monoliitti. En usko, että tässä busineksessä sama on mikään liiketoiminnan edellytys, koska toisin kuin autoa, ihmiskehoa ei nähdä maapalloa saastuttavana kulutushyödykkeenä ja statussymbolina (olkoonkin että sitä se on ).

Sopiiko tällaisen Nightgalen analysointi ylipäätänsä Inderesin toimenkuvaan ja imagoon?

Inderesin pääviesti on aina ollut, että tehkää hyviä analyysejä ja osakevalintoja (=ostakaa hyviä yhtiöitä, joita olette analysoineet järkevästi).

Nyt kyse on yhtiöstä, joka varoittaa listalleottoesitteessä sivulla 8: “Ei ole varmuutta siitä, että Yhtiö kerryttää liikevaihtoa tai saa toimintansa kannattavaksi”.

Onko tässä enää kyse mistään yhtiön analysoimisesta, osakesijoittamisesta vai enemmänkin vedonlyönnistä, kun yhtiö joutuu listalleottoesitteessä kertomaan tällaista. En vain pidä itse sitä hyvänä, että pörssiin tulee täysin raakileita. Nämä kuuluvat enemmänkin pääomasijoittajille ja venture capitalisteille.

Olin ehdottoman varma, että jätän merkkauksen muille, mutta viimeisillä minuuteilla sorruin. Onhan tässä apuna Swedbankin vakauttamisoptio, joka on käytännössä yhtä tyhjän kanssa. Meni syteen tai saveen, mielenkiintoinen anti oli!