Indereksellä ei ollut tiedossa annin hintaa ennen analyysin tekoa. Vasta analyysin teon jälkeen antitiedot kerrotaan ja päivitetään läpyskään. Jos annin hinta olisi ollut vaikkapa neljäsosa olisi ihmisillä täysin eri asenne tätä lappua ja varmaankin sitten tätä analyysiä kohtaan.

En ymmärrä miksi tästä ei olisi saanut tehdä analyysiä, onko vähemmän informaatiota yksityissijoittajan etu? Ei varmasti

Omasta mielestä huonoin anti pitkään aikaan mutta ei siitä vastuuta voi Inderekselle laittaa.

Minäkään en oikein ymmärrä Inderesin arvostelun peruslogiikkaa. Ei yhtään heidän arviotaan ole vielä osoitettu oikeaksi tai vääräksi, ja miten voisikaan, kun yhtiö on ollut vasta päivän verran pörssiyhtiö. Bisnekseen liittyen ei näin ole saatu mitään uutta tietoa.

Indereshän pyrkii arvioimaan nimenomaan yhtiön menestymisen edellytyksiä, eikä ota mitään kantaa siihen, miten sijoittajat tässä IPOssa sattuvat käyttäytymään.

Hienoa, että tähän riitti annissa uskoa. On tärkeää, että pörssi toimii. On hienoa, että Inderes teki hyvän analyysin yrityksestä. On harmillista, että osake laski ensimmäisenä pörssi päivänä.

p.s. en itse osallistunut antiin, mutta jos osake vielä laskee saatan napata sitä hieman salkkuun.

Juurikin näin, kurssit voivat myös laskea ja välillä pörssissä menettää rahaa, vaikka tämä saattaa kuulostaa oudolta vauhdikkaan nousun huipulla. Olisin tullut tänne marisemaan Inderesin targetin puuttumisesta, jos olisi puolestaan noussut avauksessa, koska jätin ylihintaiset laput tiskille. Melkoinen härdelli olisi ollut listautumisen yllä, jos Inderes olisi tullut myy-suosituksella ulos. Tällaiset caset korostaa vain tarvetta omalle DD:lle.

Tämä on oikeastaan ainoa asia mistä hieman haastaisin Inderesiä. Tälläiset annit missä järjestäjä taho sanelee ehtoja suosituksen ja targetin antamisen aikataululle eivät minusta ole kauhean mielenkiintoisia. Sama logiikka kuin pidä suosituksen puuttuminen pätisi tähän. Jos ei saa ottaa rehellisesti kantaa heti niin herää kysymys miksi ei?

Mikäli Inderesin analyysissa\veikkauksessa käypä markkina-arvo olisi ollut neljäsosa tuosta nykyisestä, niin olisin silti pitänyt tätä antia kalliina. Voisimme toki yhdessä tuumin todeta, että onpa rohkeaa Inderesiltä laittaa käypä markkina-arvo noin paljon alle antihinnan. Tällöin emme tosin varmastikaan näkisi koko analyysia.

Mielestäni näissä lapuissa tulisi arvion lähteä nollasta, sillä se on täysin validi vaihtoehto.

Jännästi tuo hintahaitari osui melkein merkintähinnan puoleen väliin, vaikka moni täällä ottaisi tuosta jokusen nollan pois.

Inderesin arvioita mm. GF Moneyn ja Huhtanen Capitalin kohdalla on myös ihmetelty, kun kaikki muut tuntuivat tietävän enemmän kuin Inderes.

Myös tässä tapauksessa on mielestäni syytä ihmetellä tuota käypää arvoa, jonka Inderes tälle antoi ja ihan asiallista pohtia, että mitä tästä oikeasti tulisi maksaa?

Nightingalen arvostuksen arvioinnissa korostuu erityisesti sijoittajan oma arvio, joka tulee perustaa Nightingalen listautumisesitteeseen. Analyysimme tarjoaa yhtiöön lisäksi yhden näkökulman. Mikäli sijoittaja uskoo yhtiön teknologian kaupallistamisen onnistumiseen seuraavan 10 vuoden aikana, tarjoaa osake nähdäksemme todennäköisesti hyvän vuotuisen tuotto-odotuksen. -Sijoitustutkimus

Oma mielipiteeni on, että tämä on enemmänkin markkinointia tuolla skenaariolla, joka on päätetty valita ja tavoitehinnan pois jättäminen vähän ihmetyttää.

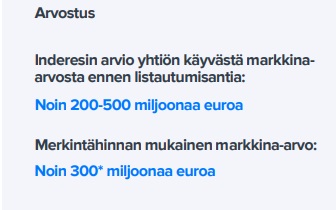

Kun aikanaan Inderesiltä tulee pessimistinen - neutraali - optimistinen -ennustehaarukka, niin olen kyllä pettynyt jos tuo pessimistinen ei ole käytännössä 0 ja pääoman täydellinen menettäminen. Se on nimittäin ihan realistinenkin skenaario ja se pitää kyllä näkyä sitten noissa ennustuksissakin. Myös tuo Inderesin market capin haarukan alaraja 200M vaikuttaa kyllä kieltämättä liian isolta.

Anti on päättynyt ja yhtiö on saanut antirahat palkkioilla vähennettynä. Ehkä suuruusluokkaa 100 M€. Tämä lienee siis päivän yksi markkina-arvon minimi. Siis kolmasosa tuosta 300 M€, varmaankin ainakin 2 €/osake. Osakemäärähän kasvoi annissa merkittävästi. Yhtiössä on muuten myös äänivaltasarja (x20). Tästä eteenpäin kyse on, miten lisäarvoa tuottavasti yhtiö käyttää näitä varoja, ja kuinka paljon vuosittain rahakasa pienenee. Kokonaan toinen juttu on, miten osakemarkkinat käyttäytyvät. Minua yllätti, miten suuri osa yleisöannista oli pikavoiton toivossa (jättiannissa) yhtiössä, jossa aikajänne on 5-20 vuotta. En usko, että instituutiot käyttäytyvät näin. Ja shorttaajat ovat pikapelin harrastajia.

Sijoittajista tuntuu nyt varmasti ikävältä menettää rahansa, mutta Inderes on tehnyt analyysinsä asiallisesti ja kriittisesti. Keskityttäisiinkö jo itse Nightingalesta keskustelemiseen? Olihan se jo etukäteen nähtävissä että anti on ylihintainen.

Ylihintaisuus on katsojan silmässä. Melkein en jaksaisi kommentoida, mutta kuitenkin: keissiin tutustuneet olkaa hyvä. Itseen merkinnyt, mutta ekaa kertaa hissipuhetyylin artikkelin jostain lukeneena ajattelin, että tähän on pakko osallistua. Ankkurit kohtuullisen vakuuttavat, mutta rahantekopuoli ihan kysymysmerkki, jätin väliin. Seuraan mielenkiinnolla enkä pidä sijoittamista mahdottomana, kunhan ensin näen, miten rakentavat bisnestä taivaanrannan maalailun sijaan.

Oliko analyysi tarpeeksi kriittistä? Millaisia ovat ne puljut joita inderes ei suostu ottamaan analyysin kohteeksi jos tämä kelpaa?

Kyllähän Indereksen vastuulla olisi ollut tuoda selkeämmin esille että tässä valuaatio on täysin arvalla heitetty ja oikea kokoluokka ei ole 200-500m vaan alle 30m (todennäköisesti lähempänä 0 kuin 30). Tämän suuruusluokan virhettä ei pitäisi ammattimaisen analyysitalon tehdä.

Disclaimer: Itse en toki antiin osallistunut enkä ostaisi ko kioskin osaketta mihinkään hintaan. Antiin osallistuneet sijoittajat tulevat menettämään ainakin 80-90% pääomastaan.

Aika varmaa puhetta täysin mutulla? En itse usko että valuaatio on lähelläkään Indereksen arviota mutta voin myös olla väärässä. Aika tulee sen näyttämään. Mutta sinä näytät olevan varma että firma minkä kassassa on nyt 100 miljoonaa euroa olisi lähempänä nollaa kun 30 miljoonaa.

Teslan price to sales -kerroin on noin 25, joten NG:n market cap voisi olla 38 M€. Siihen vielä hieman varmuuskerrointa, niin 30M€ on sopiva arvostustaso

Eiköhän tämä Nightingalen IPO-keissi jää aika ainutkertaiseksi (toivonmukaan) Helsingin pörssissä. Hyvää oppia niin sijoittajille kuin analyysiyhtiöillekin. Onhan tässä sen verran metakkaa noussut (mielestäni osin ihan syystäkin), että Inderesilläkin varmasti jatkossa mietitään entistä tarkemmin, miten viestiä tämän kaltaisista yhtiöistä mahdollisimman ymmärettävästi ja rehellisesti sekä millaisista IPO-keisseistä ylipäätään kannattaa analyysia kirjoittaa.

Eiköhän indereskin rapsansa annit ole perustellut. Jos tulee virhe, niin ei se kyllä ensimmäinen kerta ole, eikä viimeinen. Kenellekään kristallipalloa ole. Tämähän on vain analyysiä. Sijoittaja itse tekee päätöksen. Jos inderes menettäisi luottamuksensa kokonaan, ei sillä olisi bisnestä, joka tuskin on heidän intressinsä. Hyvä siis, että palautetta tulee, mutta lähtee teoriat välillä vähän lapasesta?

Itse en rapsaa lukenut, vaan tein oman sijoituspäätöksen ja jätin väliin.

tässä on varmaan monella oppimisen paikka, kun lähes aina sanotaan pitää tietää, mihin sijoittaa,

tiiimit voivat olla hyviä, ja mutta tuote voi olla toisenlainen, tuotehan on se, joka ratkaisee, kuten Nokiassa (voiko hyvällä tiimillä olla huono tuote?)

Kaksi IPOa, Nightingale Health ja Nanoform

vuonna 2025 alkaa näkyä valoa tunnellin päässä, ok jos kyseessä kaivoshanke, niin sitten, mutta jos kyse on teknologiayrityksestä, niin aikajänne on liian pitkä

pitää ymmärtää, mikä on yrityksen tuote ja miten se eroaa kilpailijasta (esim. patentit)