Vähennähän on inderesillä käytännössä pidä suositus ja miksi inderesin pitäisi olla osta kannalla kun ennakkoarviossakin 300 miljoonaa oli inderesin arvio käyvästä hinnasta listautumisen yhteydessä.

Muutenkin ihmetyttää se inderesin riippumattomuuteen liittyvä vihjailu, inderes on monta vuotta tutkinut niin asiakasyrityksiä kuin markkinoilta valittuja yrityksiä eikä myy tai osta suosituksiin ole vaikuttanut onko yhtiö asiakas vai ei.

Nytkin tuoreista ipoista orthex sai lisää suosituksen ja sitowise puolestaan vähennä suosituksen, jos on itse nightindalea merkannut pikavoittojen perässä ja sen takia on tullut tappiota niin ihan turha siitä on inderesiä syyttää. Inderes nosti arvostustason riskiksi jo listautumisesitteessä ja nyt nämä riskit ainakin lyhyellä tähtäimellä reaalisoituivat.

Loppujen lopuksi ainoa jota riskisijoituksesta voi syyttää tai tarpeen tulla kehua on se henkilö joka osto nappia painaa, ei inderesin analyyttikojen preferensseissä ole tuhota yksityissijoittajien pääomaa vaan päinvastoin kasvattaa sitä.

Se on loppujen lopuksi se ajuri joka pitkällä tähtäimellä kasvattaa inderesinkin liiketoimintaa ja maksaa analyytikkojen liksat.

Kauppalehden sivuilla oli mielenkiintoinen juttu aamulla, ankkurisijoittaja FIM Fenno oli myynyt merkittävän siivun Nightingalea heti ensimmäisinä päivinä. En tiennytkään, että ankkurisijoittajilla ei ole mitään aikaa, joka pitäisi sijoittajana pysyä listautumisen jälkeen. Ei kovin “varma” ankkurisijoittaja tuollainen, joka hyppää heti laivasta. Mietityttää myös salkunhoitajan osaaminen jos panikoi noin.

Minun teoriani on, että tässä kuviteltiin markkinoilla rajuksi yltyneen tuulipukuhypen vievän osakkeen avauksesta stratosfääriin merkintähinnasta riippumatta, koska vaikutti etukäteen täysin varmalta ylimerkintäkohteelta. Etukäteen = siinä vaiheessa kun rahasto on ankkuriksi lähtenyt. Näyttää ainakin aika ihmeelliseltä spekulointiveivaukselta rahaston osuudenomistajien rahoilla. En tuollaista ankkurisijoittajaa kyllä haluaisi, joka kaupankäynnin alettua alkaa suorastaan oksentaa osakkeita laitaan, ja on näin myötävaikuttamassa pörssitaipaleen surkeaan starttiin.

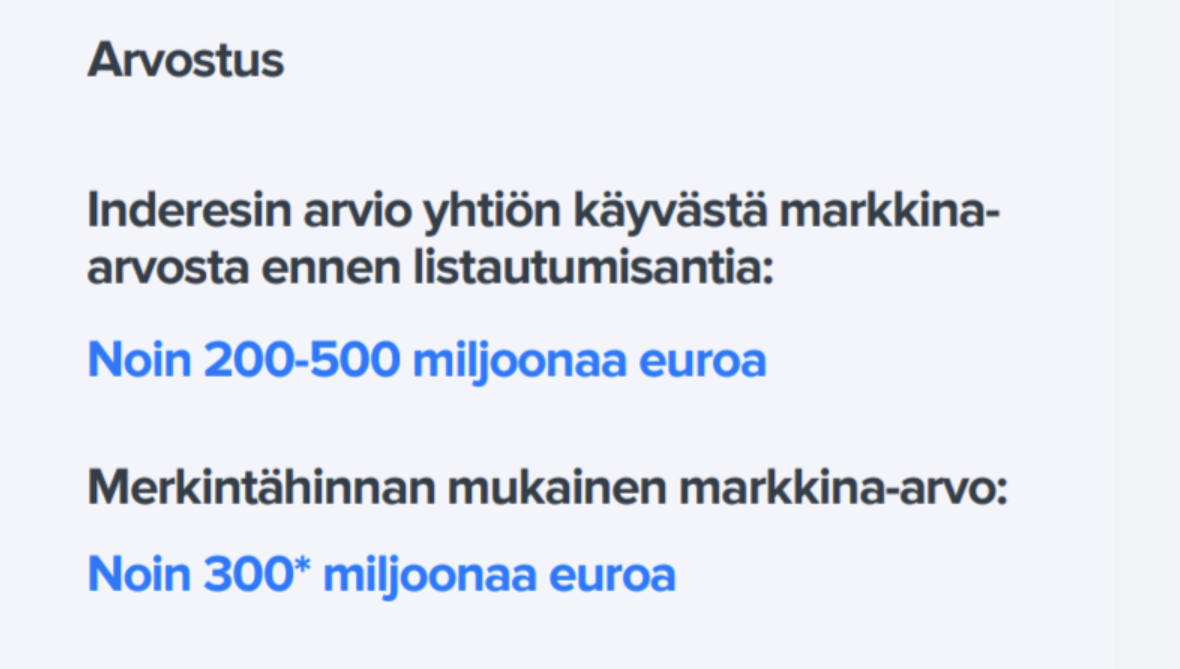

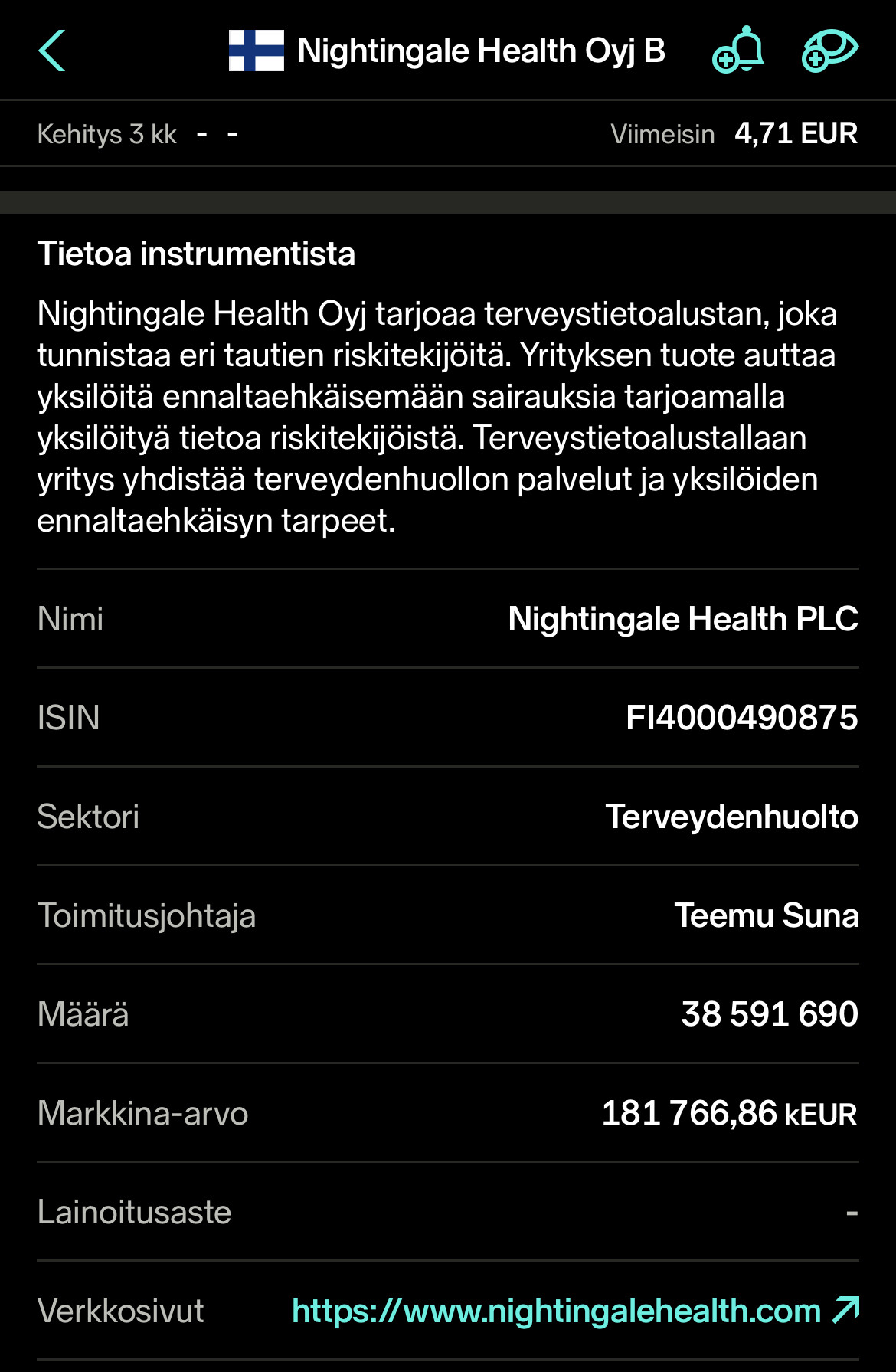

Jos tuo 200-500miljoonaa on Indereksen nykyinen arvio käyvästä hinnasta niin silloinhan pitäisi tulla lisää/osta suositus. Markkina-arvo on nyt n. 181.7miljoonaa.

Edit: siis 280miljoonaa joten aika neutraali siltä osin.

Olen tonkimalla hakenut, mutta mitään en ole löytänyt, että yritys olisi saanut mitenkään liiketoimintaa liikkeelle?

Luulisi, että kaikki olisi ollut suunniteltu valmiiksi ja kun rahat kilahtivat tilille olisi lähdetty vauhdilla liikkeelle, näin ilmeisesti ei ole tehty.

Kenelläkään mitään tietoa, liiketoimien aloittamisesta?

Tämän laatiminen voi olla aika mielenkiintoista ja varmasti yrittävät painottaa riskiä joka paikassa. Käytännössähän tällaisen firman arvostaminen on ihan “parametrilottoa”, eikä kenenkään kannata sijoittaa tähän enempää kuin on oikeasti varaa/halua hävitä. Saattaa toki olla mahdollista, että tämä vuosien yritysten jälkeen jossain vaiheessa löisikin itsensä läpi, mutta eri skenaarioille on käytännössä mahdotonta laittaa todennäköisyyksiä, jolloin myöskin käyvän arvon arvostaminen on arpapeliä.

Kuten varmaan lähes kaikki ovat sitä, että tämän analyysin tekeminen on hyvin vaikeaa, mutta Inderes otti sen maksua vastaan

jos analyysi menee täysin mahdollisesti, ehkä, jos tasolle, analyysillä ei tee juuri mitään, Inderesin pitää ottaa jotain kantaa, tehdä paras arvaus, menköön sitten syveen tai saveen, ostanko osaketta vai en? puolikkaita ei ole myynnissä

Ammattilaisen valistunut arvaus eri skenaarioista on kuitenkin arvokasta tietoa, varsinkin kun joutuvat ns. pistämään nimen alle. Kyllä tuo Nightingale-analyysi mielestäni kertoi sen minkä voi lyhentää “TLDR: Lottolappu, jotain nollan ja kuuraketin väliltä, ei mitään mahkuja vielä tietää mikä on lopputulos”

Muistaako joku, milloin Inderesin on tarkoitus julkaista suositus yrityksestä? Muistan että sen on tarkoitus tapahtua joskus listautumisen jälkeen, mutta en nopealla googlauksella löydä päivämäärää.