Olen itse myös Myheritagen asiakas ja teettänyt DNA-testin. Minulla on synnynnäisesti keskimääräistä suurempi todennäköisyys sairastua sydän- ja verisuonitauteihin ja ehkä keliakiaan. Nightingale on ilmeisesti yhdistämässä veritutkimuksiaan DNA-testeihin. Loistava paketti. Kaikkien 50 v täyttäneiden pitäisi ottaa tällainen. Työnantajat kustantavat työterveyshuollon, jolloin usein keskustellaan jonkun tädin puolituntia ja lasku työnantajalle 100 €. Jos tällaiset keskustelut voisi osittain korvata näillä veritestellä, niin tulokset olisivat paljon parempia.

18 tykkäystä

KL palstalla joku kirjoitti näin: “Muistakaahan tämän lapun kanssa, että maaliskuussa vapautuu myyntiin myös yli 2,5 % ns. “vanhat omistukset” ja lisäksi ennen listautumista myydyt suunnatun annin osakkeet. Siinä taisi olla 1,9-2,7 e hintaisia osakkeita… Ei tarvitse olla suuri ennustaja, että noita tulee paljon myyntiin…” Mistähän tämä tieto löytyisi, siis että millä hinnalla noita vanhoja osakkeita on aikanaan merkattu kun nyt näyttäisi aika tasaisesti tulevan noita isohkoja kasoja lappuja myyntiin? Saisi itse vähän visioitua että mihin hintaan tähän junaan voisi hypätä mukaan =) Kiitos!

3 tykkäystä

Ei myöskään välttämättä kannata ennustaa sellaista, jota ei voi ennustaa.

Miksi pitkäaikaiset omistajat myisivät nyt, kun hinta on puolittunut IPO hinnasta?

4 tykkäystä

Jos aikaisemmin ei ole päässyt myymään eikä firma ole saavuttanut tavoitteita, joita sijoittaja X odotti? Yleinen markkinatrendi on myös laskenut spekulatiivisten sijoitusten hinnoittelua ja lisännyt ehkä osalla sijoittajista tarvetta siirtää sijoitusvarallisuutta arvoon.

1 tykkäys

Joo, okei. Mutta NG:ltä ei ole voitu paljoa enempää edes odottaa tämän ensimmäisen vuoden aikana. Kaikki tavoitteet on saavutettu ja homma kulkee hyvällä sykkeellä. Kaupallistamisen onnistumisesta ei kuitenkaan ole takeita.

9 tykkäystä

Twiitissä visio “The Biomarker Company”:lle ![]() ei ihan yksi yhteen Nightingalen vision kanssa, mutta paljon samaakin löytyy

ei ihan yksi yhteen Nightingalen vision kanssa, mutta paljon samaakin löytyy ![]()

https://twitter.com/danielgross/status/1490847272065658880?s=20&t=1gJ4TRMjbTK_h_tp5KT10A

15 tykkäystä

Tähän liittyen hieman ihmetyttää tämä: https://nightingalehealth.com/releases/#/company_release/8DC8E03DCAB554A9/conversion_of_nightingale_health_plc’s_series_a_shares_to_series_b_shares

Company release, 8 February 2022 at 4:00 p.m. (EET)

The Board of Directors of Nightingale Health Plc (“Nightingale”) has in its meeting on November 8, 2021, approved a request of shareholders to convert 661,246 Series A shares of Nightingale to Series B shares in accordance with Article 5 in the Articles of Association.

As a result of the conversion of shares, the number of the Nightingale’s Series A shares is 21,518,422, Series B shares is 37,880,735 and EMP shares is 1,482,580. The conversion does not affect the total amount of shares which is 60,881,737. The number of votes of Nightingale’s shares after the conversion is 253,064,955.

The conversions of shares were registered in the Trade Register on February 8, 2022. The converted shares will be listed on the Nasdaq First North Growth Market Finland marketplace together with the old shares as of February 9, 2022.

Olen siinä käsityksessä, että näillä osakkeilla on 360 päivän myyntilockup. 180 päivän lockupin osakkeet (työntekijäosakkeet ja -optiot) eivät tulleet myyntiin 180 päivän kuluttua vaan yhtiö taisi viivytellä niiden merkkaamisen kanssa aika pitkään ja kaupankäyntivolyymehin ne ilmaantuivat loka-marraskuun vaihteessa. Mutta nyt lienee odotettavissa täsmälleen listautumispäivän vuosipäivänä 661 tuhatta osaketta myyntiin… Lieneekö hyvä (lisää floattia) vai huono (myyntipaineita), vaikea sanoa. Yhtiö on yllätellyt releaseissaan.

3 tykkäystä

Alunperin linkkarissa tuli vastaan ![]()

We sat down with Nightingale CEO and Co-founder Teemu Suna to hear more about their blood testing technology and how it could change preventative health globally by getting patients to see their potential future and then change the course of their health.

En tiedä paljonko tällä kyseisellä podcastilla on kuuntelijoita, mutta kai se taitaa olla niin, että pienikin mainos kannattaa ja kaikki julkisuus on hyvää julkisuutta tässä vaiheessa.

Lisäys: Vahva kuuntelusuositus. Erittäin informatiivinen pläjäys. Teemu selittää englanniksi monet asiat paljon selvemmin, kuin niistä on suomeksi lukenut ![]()

19 tykkäystä

Hauska ja informatiivinen podcast!

Sunan esiintyminen ei tainnut kuitenkaan olla maksettu mainos, vaan ihan vain kutsuvieras.

Podi sisänsä vaikuttaa health tech alan omalta jutulta, joten tekee hyvää työnantajabrändille sekä potentiaalisille partnereille / instituutioasiakkaille. Ovat tehneet podia vuodesta 2014 ja tuossa ajassa kerkeää keräämään jo ihan hyvän kuulijakunnan alalta, mutta lukuja en löytänyt.

4 tykkäystä

Kuulostaapa aika perin tutulta, joskin ehkä kaupallistettavammalta (jengi varmasti ostaa pää märkänä näitä ravintolisiä ja saa jutella “asiantuntijan” kanssa, jonka varmastikaan ei tarvitse olla mikään terveydenhuoltoalan ammattilainen myydäkseen hyvin ja tarjotakseen kokemuksen, että veriarvoihin on perehdytty, asiakkuus jatkuu, aina on seuraava oheismyyntiaika varattuna ja ravintolisä “täsmälleen” oikea ![]() ). Toistaiseksi vain Jenkeissä. Verinäyte postiin ja personoidut ravintolisät kotiin – Suomalaisyrittäjät keräsivät miljoonien rahoituksen muun muassa Ouran, Supercellin ja Woltin perustajilta | Talouselämä

). Toistaiseksi vain Jenkeissä. Verinäyte postiin ja personoidut ravintolisät kotiin – Suomalaisyrittäjät keräsivät miljoonien rahoituksen muun muassa Ouran, Supercellin ja Woltin perustajilta | Talouselämä

4 tykkäystä

Alennusmyynnillehän tämä nyt näyttää. Vanhat omistajat dumppaavat aika surutta lappua pois. Katselin vanhoja tilinpäätöksiä ja vaikuttaisi että esim. EMP osakkeiden merkintähinnat ovat n. 0,65 senttiä kpl eli 193,91€ ja sitten listautumisessa nuo laimennettiin 1:300. Eli kyllä hyvinkin saattaa päästä alta kahden vielä mukaan?

11 tykkäystä

Joko tässä rupeaa Marketcappi lähestymään Nightingalen omanpääoman arvoa? Price to book =~1 ?

Vai onkoomanpääomanlaadusta tarkempaa erittelyä saatavilla ennen tilinpäätöstä?

Parempi ostopaikka nyt kuin Ipossa ![]()

![]() Toki unelmoin että pitkällä tähtäimellä IPO hinnankin ohi vielä päästään taas.

Toki unelmoin että pitkällä tähtäimellä IPO hinnankin ohi vielä päästään taas.

5 tykkäystä

Ottaen huomioon että IPO:n kiinteä merkintähinta oli 6,75€/osake, missä vaiheessa NG:llä on ollut huonompi ostopaikka kun IPO:ssa?

4 tykkäystä

Jos edellisen tilinpäätöksen tilanteesta siivoaa aineettomat pois niin taseeseen jäisi 120M euroa ja kun osakkeita on se about 60M niin se olisi 2 euroa lappu tasearvo, ja kassa/osake oli tuolloin 1,85€. Sitä ei sitten tietty vielä ihan tiedä, että mitä vauhtia tuo kassa on tuosta sulanut…

2 tykkäystä

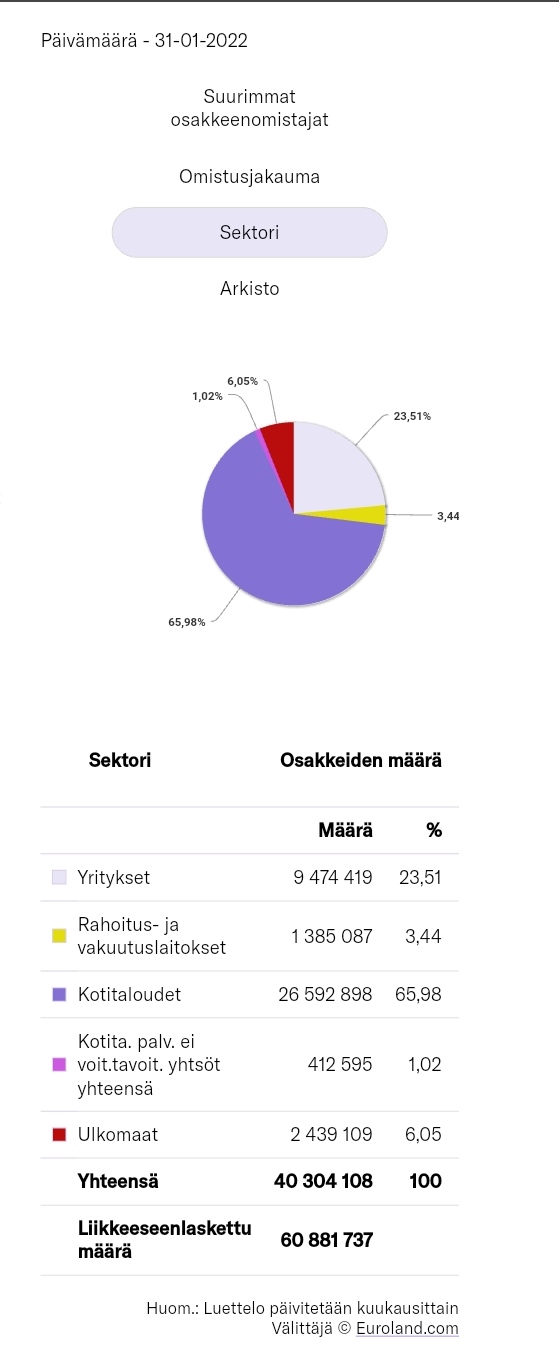

Tuossa on tammikuun omistajajakauma sektoreittain. En tiedä, mihin sektoriin nuo tällä hetkellä myyvät kuuluvat vai edustavatko tuota puuttuvaa n. 20 miljoonaa, mutta aika paljon siellä on ollut ulkomaalaisia välittäjiä myyntilaidalla viime päivinä. Ulkomainen omistus on muutenkin jo melko ohut tuosta kuvasta katsottuna.

https://nightingalehealth.com/sijoittajat/osakkeenomistajat

2 tykkäystä

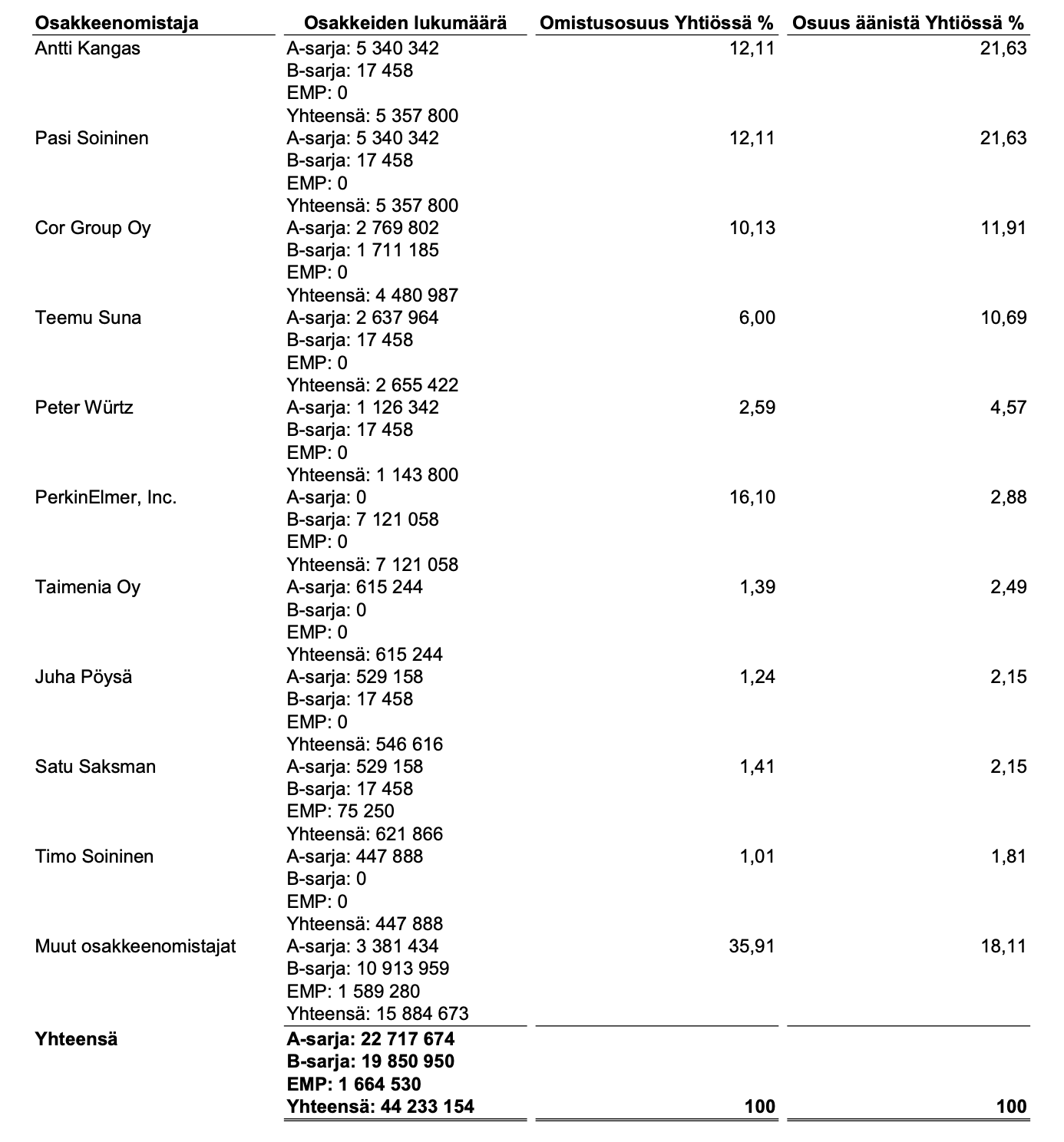

Vanhoilla osakkailla on yhä lockup päällä, ei siellä taida olla paljonkaan tahoja, joilla olisi vielä oikeus myydä. Listalleottoesitteen löytää Listautuminen 2021 | Nightingale Health ja lock-up kuvattu sen s. 128. Saman estteen s. 108 on silloinen cap table (kuva ohessa). Eli nyt myyvät IPO:ssa tai sen jälkeen ostaneet – vasta maaliskuussa tulee vanhoja (isoja) osakkaita myyntilaidalle sekä B-osakkeineen, että 661k A-sarjasta B:hen konvertoitua.

5 tykkäystä

Ulkomainen välittäjä ei toki tarkoita sitä että myyjä olisi ulkomainen. Vaan käytännössä sitä että omistusta on sen verran paljon että sitä ei itse verkkopankissa näpytellä tai muuten osakkeita hoitaa joku itsensä puolesta.

1 tykkäys

Itselläni oli ensimmäisen testin tulos vaatimaton 68 ja ainoa hyvä arvo kolestrolitasapaino.Ennen toista verikoetta join kerran päivässä 2 viikon ajan sauvasekoittimella valmistetun juoman 2-3 dl.Juoman raaka-aineet; lehtisellerin vartta, luomusitruunan viipale kuorineen, yksi mandariini, mantelimaitoa ja pieni loraus oliiviöljyä.

Seurauksena oli kaikkien arvojen paraneminen ja terveysindeksi nousi lukemaan 77.Kyllähän se innostaa jatkamaan kun huomaa kuinka vähästä se on kiinni.

21 tykkäystä

@Antti_Luiro Kysäseppä Q2 haastattelussa jos viihtit (jos ei 24.-päivä tule lisätietoa tai en itse pääse kysymään Q&A osiossa) että mikä sen FDA luvan kanssa on tilanne ja koska se uus appi tulee. Pitäs saada nuo lyhyen aikavälin strategiabulletit pois päiväjärjestyksestä että päästään keskittymään keskipitkän aikavälin bulletteihin.

Alkaa olla sen verran edullista tässä että alkaa jo houkutella tuo isompi ostonappi, koitan vaan hillitä itseäni ja lyödä halolla päähän että uppoais tuo valtava riski. Toki jos Q2 osarissa alkaa näkyä jo rahan teon merkkejä niin voipi olla että positio kasvaa 2,2 prosentista riskeistä huolimatta (en pidä todennäköisenä että rahanteon merkkejä vielä näkyisi). 60 miljoonaa (käteiset poisluettuna) on jo sen verran edullisen oloinen että vähän isompaakin riskiä viittii kantaa tällä potenttiaalilla.

13 tykkäystä

Nightingale on hyvä esimerkki siitä, kuinka vaihteleva näkemys markkinoilla voi olla oikeasta hinnasta eri olosuhteissa. Nightingale listautui hyvin euforisessa vaiheessa, jossa kasvuyhtiöt oli in ja tulevaisuuden kassavirroilla iso merkitys. Nyt IPO-hinnasta on jäljellä enää 38 %, vaikka listautumishetkeen nähden käytännössä liiketoiminnassa ei ole tapahtunut yhtään epäonnistumista, pikemminkin vain posiitivisia uutisia tullut vuoden aikana.

- 24.8 - 7.10 kun hinta romahti tasolta 5,3e → 3,5e, isot nettomyyjät oli ulkomaalaiset investointipankit ja netto-ostajien top.3 Nordnet, OP ja Nordea. Kun hinta romahti ainoat isot netto-ostajat ovat kotimaasta (Nordnet ja OP).

- 1.1 - 16.2 kun hinta romahti 3,8e → 2,6e, isot nettomyyjät olivat edelleen ulkomaat + Nordea (yksi iso myyjä?). Netto-ostajien top.2 edelleen Nordnet ja OP, eli piensijoittajien omistus on viime kuukausina todennäköisesti lisääntynyt merkittävästi.

24.2 puolivuosikatsauksessa on hyvin mielenkiintoista seurata, kuinka paljon kassaa on kulunut puolen vuoden aikana kun markkinointiin on jo jonkin verran panostettu ja virityksiä on eri maissa. Tuolla on nähdäkseni merkittävä rooli kun mietin yhtiön valuaatiota. Kun tietää paljonko kassaa palaa nykyisillä toiminnolla, voi ainakin antiriskiä hahmottaa isosti. Edellisten lukujen perusteella kassaa ei pala kovin merkittävästi, mutta nyt on kuitenkin isompi vaihde ollut silmässä joten pidän H1-lukuja (1.7 - 31.12) tuon suhteen tärkeänä. Mahdolliset kassavirrathan ovat edelleen kaukana epävarman savuverhon takana. Noin muuten tietysti kiinnostaa toimarin kommentit eri liiketoiminnan osa-alueilta.

Edelleen olen luokitellut yhtiön enemmänkin wellness-bisnekseen enkä niinkään oikeaksi vaihtoehdoksi esim julkiseen terveydenhuoltoon - näyttö sovelluksen hyödyistä yksilölle puuttuu edelleen täysin.

@Antti_Luiro voisitko kysellä H1-tilaisuuden yhteydessä, että minkälaisia visioita yhtiöllä on tuon apin kehityksen suhteen? Tämä on nähdäkseni hyvinkin tärkeää, jotta ihmiset saataisiin sitoutumaan tuohon alustaan. En ole itse tuota käyttänyt, mutta mitä tuosta olen lukenut ja nähnyt kuvia/videoita, niin hyvin köykäisiltä nuo konkreettiset neuvot ja ohjeet vaikuttavat. Ei toistaiseksi ainakaan vakuuta itseäni.

31 tykkäystä