Myönnetään, etten muistanut kassan olevan näin pullea eli se varmastikin tasaaa tuota arvostustasoa suhteessa joihinkin muihin tarinaosakkeisiin. Kassasta puhdistettuna arvostus jo järkevämpi vaikkakin edelleen korkea. Kassan burn ratea toki tärkeä pitää silmällä myös arvostuksen tulevaisuuden osalta.

2 tykkäystä

Ongelmahan Nightingalessa on se IPO:a edeltävä tavoitehinta alunperinkin, kun se oltiin asetettu tälläisen hypefirman arvostusasteikon aivan ylälaitaan. Se sai kovaa kritiikkiä jo silloin.

4 tykkäystä

Nimenomaan. Itse vasta hypännyt mukaan lähinnä inderesin tpn takia todella pienellä panoksella. Omasta mielestä mahdollisuus parin vuoden sisällä sukeltaa vielä -30% alkaa olla epätodennäköistä ja tarinan onnistuttua mahdollisuus hyvään tuottoon.

Edit: en edes odota nousua tuohon inderesin kuuteen euroon vaan neljäkin olisi jo omille ostoksille hyvä tuotto.

1 tykkäys

Vähän ehkä vertaisin tätä vaikkapa kehon mittauksiin. Miksi tavalliset ihmiset haluavat tietää lihas/rasva suhteet yms, jos kerran peili kertoo aika paljon ja tarvittaviin muutoksiin riittää ne perussetit? Koska se on motivoivaa, ja kiinnostusta omaa kehoa kohtaan on nykyään enemmän. Iso etu on jos ei tarvitse lähteä mihinkään ja varata aikoja. Näin ajatellen idea on hyvä, mutta vaikea tätä tietty on ennustaa.

3 tykkäystä

Jep, oon ihan samaa mieltä tästä, @Anssi2 , mutta…

Hypellä, karvaisen yleisön kritiikillä, markkinapaniikilla, idealistien pilvilinnoilla, g-karhujen negaamisella, pump&dump -saalistajien manipuloinnilla jne jne ei pitäisi olla mitään vaikutusta ammattilaisen näkemykseen osakkeen hinnasta.

Ammattihenkilö punnitsee tapauksen niin objektiivisesti kuin ikinä pystyy ja …

… antaa sitten näkemyksensä.

2 tykkäystä

SPR:n veripalvelulla on akuutti pula verenluovuttajista (milloin olet itse käynyt luovuttamassa?)

Olisi Nightingalelle hyvä markkinointi- ja hyväntekeväisyystempaus tarjota SPR:n kautta verenluovuttajille ilmainen testi. Kun verenluovutuksessa annetaan 0,5L niin siitä muutama pisara Nightingalelle testiin…

4 tykkäystä

Ammattihenkilö kyllä, mutta minkä ammattilainen itse asiassa?

En sano tätä dissatakseni henkilöä, mutta esimerkiksi analyytikko Luirohan ei ole millään tavalla biometrian tai terveydenhuollon organisaation asiantuntija tai omaa muutakaan henkilökohtaista perehtymistään laajempaa näkemystä Nightingalen toimintaan. (Jos on niin minun virheeni.) Vaikka hän on antanut näkemyksensä analyytikon tittelillä Inderesin lukuun, häneltä ei nähdäkseni ole lupaa odottaa enempää kuin mitä voisi aiheeseen perehtyneeltä maallikolta. Arvonmäärityksen taustalla oleva matematiikka taas kuten DCF on korkeintaan lukiotasoista vaativuudeltaan. Paras anti lienee, että kovan pohjatyön ja perehtymisen on tehnyt joku muu. Ne numerot ja eksaktit tavoitehinnat sitten voi ottaa suolan kanssa.

Kovin monen Inderesin analysoiman yhtiön kohdalla realiteetti on tämä. Jokainen analyytikko seuraa useita yhtiöitä eri aloilta eikä yhdelle analyytikolle edes voi keskittää pelkästään saman alan kamaa varsinkin jos ne ovat tällaisia kokeellisia life science -viritelmiä eikä mitään kaupan tai rahoituksen alan bulkkia johon kauppis antaa vielä semihyvät rahkeet suorilta.

Yritän sanoa, että arvonmääritys ei välttämättä ole sellaista kovaa tiedettä, jossa työkseen tekevillä on viimeinen sana tai paras näkemys.

Niinhän he tilastollisen suorittamisen perusteella ovatkin. Huomattavakaan koulutus tai aiheeseen perehtyminen tai resurssit tuovat aika harvoin mitään edgeä markkinoilla. Suurin osa ammattilaisista tunnetusti häviää indeksille. Varmasti heistä suurin osa on samalla todella älykäs.

Uskon toki, että aina jotkut tietävät mistä tahansa annetusta aiheesta enemmän kuin muut. Joku tietää aina eniten. Mutta jos kyse on nimetystä analyytikosta jolle annetaan satunnainen life science -yhtiö käsiin, niin tuskinpa hän on sellainen erityistietäjä.

17 tykkäystä

Valistuneet arvauksetkin ovat parempia, jos on ymmärrystä edes osasta firman toimintaa. Parasta toki on, kun analyytikko tai kommentoija selkeästi ymmärtää oman osaamisensa aukot ja huomioi tämän arvioissaan sekä hakee tietoa lähteistä jotka täydentävät kuvaa firmasta.

On tämä kyllä vaikea firma arvottaa. Nyt otin kolmannen ammuksen tätä, kun firman markkina-arvo alkaa lähestyä kirja-arvoa. Itseäni pätevämmät tai ainakin onnekkaammat sijoittajat omistavat tätä jo ja vaikuttaa mielestäni +EV-arvalta (tosin niin vaikutti Lehtokin viime kesänä).

Olisi mielenkiintoista lukea arvioita, missä arvostusvaiheessa tästä voisivat kiinnostua muut toimijat: joko kilpailevat firmat tai pääomasijoittajat. Ja toisaalta, miten yhtiö itse aikoo tehdä itseään kiinnostavaksi sijoittajille (vai kiinnostaako heitä pätkän vertaa) ja suuremmalle yleisölle.

Vai onko laskeva markkina-arvo siitä kaksiteräinen miekka että pudotessaan Small Capiin firma ei enää kiinnosta kuin meitä piensijoittajia?

Ihmettelen kyllä että miten nykyisellä kurssitasolla ja suosituksella Inderes ei ole tätä mallisalkkuunsa ottanut. Osin off-topiccia, joka kuuluisi ilmeisesti omaan ketjuunsa mutta rohkenen sitä kuitenkin tällaisessa muutakin sisältävässä postauksessa ilmaista.

7 tykkäystä

On kyllä hienoa nähdä tässäkin keskustelussa taas hieman vilkkautta sen IPO-ajan jälkeen. En ota kantaa kuinka tasokasta keskustelu on, mutta kiva kuulla näkemyksiä jokaisesta suunnasta.

4 tykkäystä

Kaipa tämä pitkälti johtuu edellisen raportin vanhuudesta, siitä on kuitenkin jo 5 kuukautta. Toki mallisalkusta puuttumisesta voi ehkäpä vetää johtopäätöksen, että seuraavassa raportissa kohdehintaa ruksataan selvästi alaspäin, tosin vielä 4€ targetillakin NH:lla olisi isoin potentiaali kaikista inderesin seuraamista firmoista. Vaikea spotti inderesille, joko target pitäisi laskea johonkin 3€:een ilman että yhtiössä mikään on muuttunut, tai sitten se ansaitsisi olla mallisalkussa.

2 tykkäystä

En tiedä onko tätä kuviota jo aiemmin spekuloitu, mutta jos sovittelen vähän foliohattua päähän niin jotenkin minusta tuntuu, että NH:lta loppui rahat pahaan aikaan (en tosin tiedä milloin rahat loppuu hyvään aikaan?), noh kuitenkin, yhtiö ilmoitti 30.6.2020 tilinpäätöksessä:

Tästä johtuen minusta tuntuu että NH listautui liian aikaisin, eli alun perin heidän ei ollut tarkoitus tehdä tätä ennen kuin business olisi edes jossain mallissa. Nyt sitten henkilöstö ja sidosryhmät ovat sijoittaneet yhtiöön omia rahojaan tietäen että listautuminen tehtiin pakkoraossa. Voisiko olla että usko ja luottamus tätä taustaa vasten firman tekemiseen on vähän koetuksella, mikä näkyy osakkeiden hätäisellä myynnillä? Toki tässä listautuminen meni aivan upeasti nappiin ja rahaa saatiin kottikärrykaupalla että sinänsä varmasti tässä ei vahinkoa tapahtunut.

5 tykkäystä

Nightingalehan listautui pörssiin nimenomaan hakeakseen 100 miljoonaa euroa rahoitusta, jonka arvelevat riittävän heidän tavoitteisiin pääsemisekseen. Ja sen saivat, listautuminen meni siltä osin erittäin hyvin ja ihan oikein ajallaan.

Olen yllättynyt, jos joku sijoittajista on odottanut nopeampaa liiketoiminnan kehitystä. Nightingalehan on toistaiseksi tehnyt kaiken minkä tavoitteekseen kertonut, ajallaan tai etuajassa, ja vielä enemmänkin. Sitä taustaa vasten veikkaisin mahdollisen kasvaneen uskon tai luottamuksen puutteen yritystä kohtaan johtuvan ihan vaan surkeasta kurssikehityksestä.

31 tykkäystä

Tässä lähikuukausina myöskin rotaatio tulevaisuuden lupauksista arvo-osakkeisiin on kurittanut laajalla rintamalla yrityksiä. Noin viime syyskuusta alkaen.

1 tykkäys

Moi, @Antti_Luiro

Paljon odotat nettokassaa nyt tilinpäätöstiedotteeseen?

Asiasta kolmanteen niin 14.3 päättyy jotain lock-uppeja niin kiva nähdä tuleeko lisää myyntipainetta.

Kotitestit ei ilmeisesti vielä tullut myyntiin? Itse taidan kokeilla sitten kun tulee ja voin raportoida tänne miten meni =).

5 tykkäystä

Mielenkiintoista tutkimustietoa:

17 tykkäystä

Nyt on muuten uudehko startup Suomesta jonka nimi on Veri. Saat kotiisi tarran missä pieni piikki (kai) ja länttäät sen käteesi. Se sitten ampuu veridataa suoraan appiin. Eli jos syöt banaanin niin se näkyy heti tiedoissa miten se vaikuttaa SINUN arvoihisi ja mitenkä kauan. Olikohan 3kk paketti 150€.

Itse voin myöntää, että tämä kiinnostelee suuresti minua kun tuntuu välillä, että energia tippuu päivällä. Tämähän olisi helppo testailla vain syömällä erilaisia välipaloja pitkin päivää. Mutta ei se ole yhtä jännää.

Pointtina nyt, että näitä mittailu ja terveyspalveluita tuntuu tulevan ja rahaa sijoittajilta tippuu.

4 tykkäystä

Osaatko avata tarkemmin mikä muu innovaatio tässä on takana kuin myydä jo vuosia diabeetikoilla käytössä ollut veren sokeripitoisuusmittaus teknologia ja appi (Kyllä. Jopa visuaalisesti todella samankaltaiseen aplikaatiosta he saavat sokeriarvonsa) tavan kansalaisille?

Toki appi voi olla monipuolisempi, mutta minkäänlaista teknologista harppausta en kyseisessä yrityksessä näe.

5 tykkäystä

Mitäs innovaatiota Wolt oli? Jotenkin outo kommentti kun puhuin, että itse varmaan ostan tuon kun ei siinä paljoa köyhdy. Minua ei kiinnosta jos diabeetikot saavat lääkäriltä jonkun palvelun, ei minun elämää helpota.

Ei kaiken tarvitse olla innovaatiota tasolla “keksin hehkulampun” vaan riitää järkevästi paketoitu palvelu ja sen käyttökokemus. Vai meinaatko, että Uber keksi taksipavelut?

Veri palvelusta voi lukea lisää heidän sivuiltaan: https://www.veri.co/features

EDIT: Helen no turha minulle on startuppien menestymisestä kertoa kun olen melko varma, että olen ainoa meistä kahdesta joka on ollut useamman vuoden startupissa töissä. Mutta eihän tässä nyt puhuttu Veri startup muuta kuin, että haluan testata palvelua ja siinä ajassa se ei tod.näk. mene konkkaan. Eihän siihen edes voi tuulitakki sijoittaa? Puhuin trendeistä.

2 tykkäystä

On tietysti totta, että mitään tyylipisteitä ei rahan tekemisestä saa. On kuitenkin hyvä tiedostaa, että start-uppina Veren onnistumistodennäköisyys on samaa luokkaa kuin veren alkoholipitoisuus keskiraskaassa kännissä.

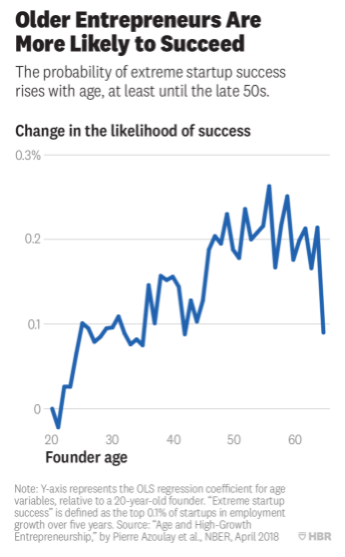

Start-upit eivät siis onnistu usein. Satuin äskettäin tällaiseen dataan onnistumisesta luokiteltuna perustajan iällä ja yhdestä kahteen promillea tuo hajonta tässä oli.

7 tykkäystä

Inderesin aamurapsassa hieman ajatuksia torstaina tulevasta Nightingalen puolivuosiraportista. Tärkeintä tulevien matalien tulosodotusten sijaan kuitenkin ehkä raportin lopussa olevat rauhoittavat maalaisjärkeä sisältävät sanat:

Kaupallistamisen etenemisestä huolimatta arvostus lähestyy tasearvoa

“Nightingalen arvostus on jatkanut syventyvässä laskussa listautumisen tasosta (6,75 euroa osakkeelta), lähestyen jo yhtiön listautuessa keräämään kassaan painottuvaa tasetta (2022 P/B 1,2x). Markkina vaikuttaakin suhtautuvan vielä suurin epäilyksin yhtiön teknologian kaupallistamisen suuren mittakaavan onnistumiseen. Tähän saadaan asteittaan lisää näkyvyyttä vasta vuosien kuluessa, joten raporttiin ei nähdäksemme tässä vaiheessa kohdistu erityisen suuria odotuksia.”

Firma on tehnyt vajaan vuoden aikana lukuisia kovia päänavauksia ja kassa (ainakin niin vakuuttelen itselleni) edelleen tursuaa rahaa. Tämän hetkisen ymmärryksen mukaan pitäisi olla vuosia aikaa rakentaa merkittävää liiketoimintaa. Jo pelkästään Mitsuin mukanaolo sijoittajana ja yhteistyökumppanina on edelleen niin jäätävä assetti, että oksat pois (IMHO).

Jännityksellä odottelen tulevia aikoja. Ja lisäilen montun syvetessä aina, kun kassa ja riskinsietokyky kohtaavat hetkeksi.

6 tykkäystä