Tämä on kyllä melko tragikoomista, että jos tuolla Japanin markkinoilla ollaan kohta toimittu jo kaksi vuotta, niin missä on ne näytöt? Kyllä 149 yhteistyökumppania ja klinikkaa tms., mutta ei juuri lainkaan liikevaihtoa. Ja Sunan kommentit asiaan on, että tämä on hidasta, koska tässä on kyse ihmisten terveydestä. Aivan käsittämätöntä

@Iiizi et ole yksin. Myöskään minä en saa noista Sunan höpötyksistä enää mitään irti. Hän lähinnä kiertää kehää ja toistelee samoja asioita.

Kun itse hetken aikaa olin omistajana listautumisen jälkeen, tuli todettua että Suna on verbaalisesti taitava tarinamies. Sunan suussa paskakin muuttuu konvehdiksi

En ole sijoittanut Nightingaleen, katselin kyllä IPO-jutut, mutta jäi mutulla epämääräinen fiilis, jonka mukaan tein oman sijoittamattajättämispäätöksen.

Mutta, oli pakko tulla postaamaan foorumille tämä uutinen liittyen näihin veritesteihin ja seulomisiin.

Intialainen start-up on kehittänyt veritestin, joka seuloo jopa 25 syöpää ja kertoo tuloksen todella tarkasti (kts alla) jo vuotta ennen kuin kasvain alkaa kehittyä. HUGE if true. (Minulla on omat epäilykseni intialaisesta menosta. Oikein hyvä kirja aiheesta on Bottle of Lies: The Inside Story of the Generic Drug Boom.)

“Not only can I actually detect it at this stage — I can actually tell you which cancer and where it is forming, straight from a blood test.”

In a trial of 1,000 participants — 500 non-cancer and 500 cancer patients — researchers were able to accurately anticipate the formation of tumors across at least 25 types of cancer, including all of the most prevalent and deadly varieties, such as breast, pancreatic, lung and colorectal. Even some participants within the presumed “non-cancer” group were found to have a predisposition for future cancer diagnosis.

“We did not get even one false negative, not even one false positive,” Tripathi noted.

Nightingale keskittyy elintavoilla vältettäviin sairauksiin ja niiden ennakointiin, eli ratkovat eri ongelmia eri segmentissä markkinaa kuin syöpien ennakointia tekevät toimijat. Syöpien puolella myös Grail pyrkii aikaiseen tunnistukseen.

Elintapasairauksissa Nightingalelle on vaikea löytää selkeitä kilpailijoita. Enemmän puhutaan terveystarkastuksista tai vähän yksinkertaisemmista ja rajatummista riskimittareista (esim. FINRISK). Mutta laajaa elintapoihin linkittyvää tautijoukkoa ennakoivaa kilpailevaa ratkaisua (halvalla hintapisteellä) en ole vielä onnistunut löytämään.

Lääkärin näkökulmasta tästä intialaisesta tekniikasta saisi varman Nobelin, se mullistaisi koko modernin lääketieteen syöpäseulonnan ja olisi varmasti 50 vuoteen tärkein keksintö. Ja tämä intialaiselta Isä&Pojat yritykseltä. Ja vaikka se olisi kaikkea näitä niin ei varsinaisesti Nightingalen kanssa kilpaile koska mitataan eri asioita.

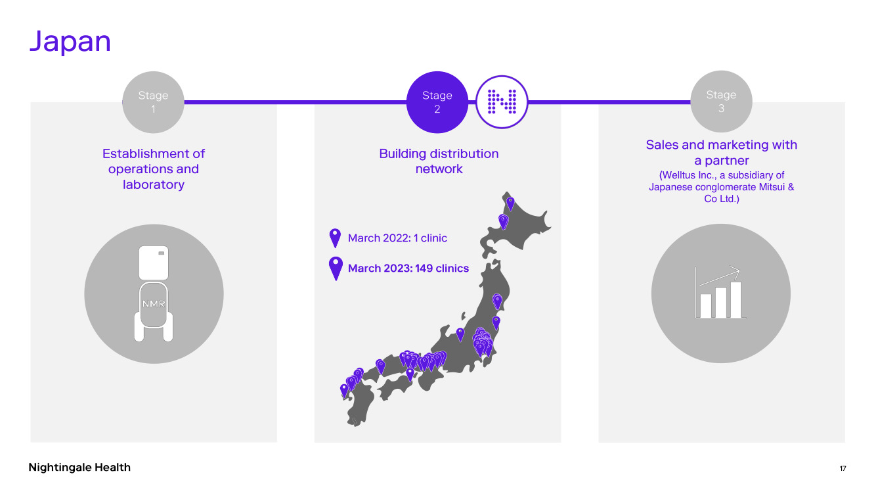

Näissä on eroa Nightingalen avaamiin lukuihin, mutta hyvä määrä klinikoita joka tapauksessa saatavilla mielenkiintoista nähdä miten palveluiden kysyntä lähtee näissä etenemään, ymmärtääkseni myyntiä ja markkinointia on lähdetty ajamaan ylös selvemmin vasta tämän fiskaalisen vuoden (Japanissa alkaen 1.4.->) aikana. Kuva edellisestä tulosjulkkarista 23.3.23

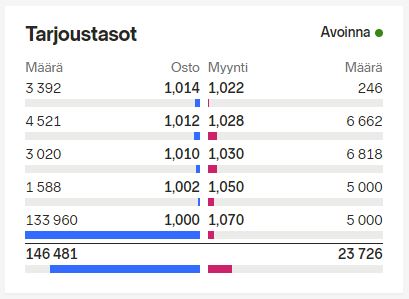

Hurja määrä osakkeita tarjoustasoissa ostopuolella! En ole aikaisemmin nähnyt moista määrää Nightingalen tarjoustasoissa. Ruutukaappaus napattu ma 8.5. n klo 15.20.

Eikö inside tracker ole selkeä kilpailija Nightingalelle? Toimivat toki vain Yhdysvalloissa, mutta se taitaa kyllä vaikeuttaa Nightingalen jenkkien valloitusta. Tuntuu olevan sponsorina joka toisessa “longevity” podcastissa.

Mikä tuolla Japanissa olikaan busineksen omistuskuvio, oliko Welltus jotenkin yhteisomisteinen, vai onko NGH:n bisnes myydä testauspalvelu Welltusille?

Euron hintaan ollaan jämähdetty, yksi founderi varmaan irtautuu lopullisesti, ei mukana firman pyörityksessä käsittääkseni mutta holdannut lappujaan vissiin pari vuosikymmentä? Viimeisimmän omistajapäivityksen perusteella viimeisiä viedään. Edelleen hinta on noin 25% alle firman kassakaapin setelipinon minkä katson turvalliseksi riskaabelimmankin bisneksen rakentamiseen sijoittamiseksi, niinpä tälläkin viikolla ostin lisää

Japanissakin mennään näemmä työnantajien ja työterveyden kanavalla (mitä pidän livitille ainakin alkuun lupaavimpana).

Linkki ja suomennus.

A luncheon seminar was held at the 96th Japan Society for Occupational Health

A luncheon seminar on My Nightingale was held at the 96th Japan Society for Occupational Health held at Light Cube Utsunomiya (Tochigi Prefecture) from May 10th (Wednesday) to May 12th (Friday). .

[Seminar overview]

Subject: Measuring 250 items from a small amount of blood A blood test that visualizes the risk of lifestyle-related diseases (cardiovascular disease, type 2 diabetes)

Chair: Dr. Kazuyuki Shimada (Chief Director, Shin-Oyama Municipal Hospital, Local Independent Administrative Institution)

Speaker 1: Hiroki Isoshima (Wertus Co., Ltd.)

Speaker 2: Dr. Masahiro Nakano (Director, Center for Preventive Medicine, Shin-Oyama Municipal Hospital)

Jos NGH ns. tietää mitä tekee eikä ole E. Holmesin tiellä tässä voi olla rakentumassa satumaisen arvokas alusta, patentteineen päivineen.

Odotellessa voi ihmetellä kaupankäyntiä, eilen taas loppuhuutiksessa tuli 100 000 kpl ostolaidalle yhteen euroon, nyt sentin ylempänä myynnissä 50 000 kpl. Kauppa silti ei käy. Joku tykkää leikkiä tällä ja pitää hinnan eurossa

Antti on tehnyt Nightingalesta uuden laajan raportin. Laajat raportit ovat aina kaikkien luettavissa.

Nightingale Health on verianalyysin ympärille rakentuva teknologiayhtiö. Yhtiö pyrkii murtautumaan alustavasti kilpailukykyiseltä vaikuttavalla uudella teknologiallaan konservatiiviseen terveydenhuollon asiakaskuntaan, jossa kaupallisen menestyksen saavuttaminen ja sen mahdollinen aikataulu ovat hyvin epävarmoja. Korkeasta pitkän ajan potentiaalista huolimatta onnistumisen merkkejä joudutaan vielä odottamaan ja nähdäksemme positiiviset kurssiajurit osakkeelle ovat vielä vähissä. Osakkeen tuotto/riski-suhde jää mielestämme siten 12 kk tähtäimellä heikoksi.

Toivottavasti tuolta reilun 40 sivun joukosta löytyy jotain muutakin kiinnostavaa

Haarukka on hyvin leveä verrattuna kypsän kehitysvaiheen yhtiöihin, mutta näin kuuluukin olla kun lähestytään (kaupallisesti) varhaisen kehitysvaiheen yhtiön arvostusta fundamenttianalyysilla. Tavoitehinnalla ja suosituksella on kuitenkin otettu kantaa siihen, mihin osaketta pitäisi mielestämme 12kk tähtäimellä hinnoitella - myös oheinen kommentti löytyy raportista

… arvioimme osakkeen perusteltavan arvostuksen löytyvän toistaiseksi arvostushaarukkamme varovaisesta päästä …

12 kuukautta on mielestäni silti lähtökohtaisesti väärä aika horisontti tarkastella yhtiötä omistamisen näkökulmasta kun liiketoimintaa ei vielä juuri ole, mutta useiden vuosien tähtäimellä arvonluonnin skenaariot ovat maan ja taivaan väliltä. Leveämpi haarukka antaa toivottavasti työkaluja hahmottaa arvostusta pidemmän aikavälin skenaarioiden kautta