Harvoin jaksan firmoja joihin en sijoita aktiivisesti kommentoida, mutta tämä muodostaa poikkeuksen. En keksi tästä ainuttakaan positiivista asiaa. Ihan käsittämätön valuaatio enkä usko, että firma tekee ikinä positiivista tulosta. Jengiä ei vaan kiinnosta raahautua labraan ja maksaa verikokeesta satasta, jotta saa tietoa terveydestään. Täällä on useampi kommentoinut, että “riskiryhmäläinen maksaa varmasti mielellään tiedosta miten ennaltaehkäistä sairauksiaan”. Sori nyt, mutta sallikaa minun nauraa. Tähän on jo nyt saatavilla ilmaiseksi paljon tietoa ja joka ikinen vauvasta vaariin tietää, että tulee syödä sopivasti, välttää alkoholia ja sokeria sekä liikkua. Julkinen puoli tarjoaa mm. ikäryhmätarkastuksia ilmaiseksi. Työterveydessä seurataan hyvinvointia, jne. Siitä huolimatta elintasosairaudet lisääntyvät hirveetä vauhtia.

Jos NH saa menetelmänsä iskuun ja kerättyä tarpeeksi dataa, jotta se tuottaa luotettavaa tietoa sairauksien ehkäisyssä JA alkaa myydä tätä julkisen puolen käyttöön, niin tämä voi joskus tuottaakkin rahaa. Muuten ei jatkoon. Sori avautuminen.

Raportissa on käyty liiketoimintamallia läpi tarkemmin: vuonna 2020 aloitettu My Nightingale -pilotti toimii hyvin erilaisella konseptilla (käynti erikseen Nightingalen laboratoriossa, hinta kahdelle testille ja tuloksille 109e) kuin yhtiön kasvustrategian mukainen liiketoimintamalli (käy missä tahansa verikokeessa, ja saa muiden tuloksien lisäksi Nightingalen analyysi veloituksetta). Monetisaatio aiotaan tehdä alustalla tämän jälkeen.

Mutta kritiikkisi on aiheellista. On ihan relevanttia miettiä onnistuuko korkeimman riskin ihmisten tuominen mukaan alustalle, ja jääkö alusta ns. terveysintoilijoiden niche -palveluksi. Ja toki tuon monetisaation onnistuminen on myös epävarmaa, ja toistaiseksi voidaan vasta oletuksien kautta arvioida minkälaista käyttäjäkohtaista liikevaihtoa mallilla pystyttäisiin tekemään.

@Antti_Luiro olisiko mahdollista saada kommenttisi liittyen Nightingalen teknologiaan liittyvään vallihautaan / kopioitavuuteen? Tässäkin ketjussa on tuotu esille mm. se, että yhtiö ostaa nuo verianalyysilaitteistot ulkopuolelta ja yhtiö on riippuvainen näistä laitteista. Toisaalta on esitetty arvioita, että laitteiden valmistaja (niin halutessaan) voisi ryhtyä kilpailijaksi tällä alalla teknologian ollessa suojaamatonta patentein.

Toki! Yhtiö on ~40 MEUR rahoituksella kehittänyt kaupallisen NMR-laitteen ympärille automatisoidun prosessin, sisältäen näytteiden käsittelyn ja ohjelmistolla tehtävän analyysin. Tähän ei käsittääkseni yhtiöllä ole patentteja, eli lähtökohtaisesti oikealla osaamisella kilpailevan toimija voisi tämän saman rakentaa tietyssä ajassa (ja kohtuullisen pienellä investoinnilla). Yhtiö on käyttänyt teknologiaansa useiden veripankkien ja näytekokoelmien näytteiden analysointiin, jonka pohjalta on julkaistu jo paljon vertaisarvioitua tutkimusta sairausriskien ennustamisesta. Verinäytettä kuluu analyysissä, joten tutkimusta edistävien näytekokoelmia hallitsevien toimijoiden täytyy priorisoida mihin tutkimukseen näytteitään antaa. Esim., tehdäänkö uusi biomarkkeri-analyysi vai genetiikan tutkimusta, mistä saadaan suurin lisähyöty? Toisaalta tietyllä menetelmällä analysoitua dataa voi verrata eri väestöryhmien välillä, ja biopankki saa näytteilleen rikkaamman vertailudatan käyttäessään samaa analyysimenetelmää kuin muut näytekokoelmat. Tällöin kilpailevan teknologian voi olla vaikea rakentaa vastaavaa tutkimuspohjaa kuin Nightingalen. Tätä kautta Nightingalen menetelmällä näytteen analysointi olisi myös looginen ratkaisu kuluttajalle, kun tulokset ovat vertailukelpoisia laajaan tutkimusdataan.

Mutta eihän tämä ole aukoton kilpailuetu kaiketi riittävillä resursseilla varustettu toimija voisi löytää keinon leikata tästä “vallihaudasta” läpi, sellaisesta ei tosin ole markkinalla meidän tiedon mukaan viitteitä. Vallihauta alkaa vahvistua erityisesti sitten, jos alustalle saadaan kerättyä merkittävä käyttäjämäärä ja palvelutoimijoita, jolloin alustan koko alkaa suojella sitä.

Raportista poimittua: “Ankkurisijoittajana

olisimme mielellämme nähneet myös terveys- tai

bioteknologia-alan yhtiöitä tai rahastoja. Toisaalta

Nightingalen sijoittajista löytyy jo alalla toimivat

PerkinElmer ja Mitsui.” Onko analyytikko huomioinut tässä Cor Group Oy:tä, joka omistaa noin 10% yhtiöstä. Suurin tytäryhtiö on Coronaria, onhan tässä merkittävä terveysalan peluri ollut näköjään mukana jo useamman vuoden. @Antti_Luiro

Samaa mieltä noista riskeistä ja mahdollisuuksista. Se iso mahdollisuus firmalla on mielestäni juurikin siinä, että nämä verikokeet saataisiin jollain tasolla osaksi julkista terveydenhuoltoa. Jos toiminnan tulokulmaa julkisella puolella saataisiin jotenkin nitkautettua enemmän ennaltaehkäisyn suuntaan, niin potentiaali olisi kova. Esim. vanhenevalla väestöllä voisi olla rutiininomaisina tarkistuksina ja pidempiaikaisessa seurannassa nämä veriarvot. Uskon, että näiden arvojen kehityksen seuraaminen motivoisi kyllä porukkaa terveellisempiin elintapoihin, kunhan ne arvot tuotaisiin heidän nenän eteen ns. väkisin.

Se, millaisella todennäköisyydellä tällainen skenaario tapahtuu, on asia erikseen ja jokaisen itse arvioitava.

Toinen mielestäni merkittävä mahdollisuus firmalla on tutkimuksessa. Edellyttää tosin sitä, että käytettävissä on oikeasti laaja biopankki ja riittävästi tietoa asiakkaiden terveydentilasta muutenkin. Liiketoiminnallisesti ei ehkä kovinkaan suuri mahdollisuus ainakaan lyhyellä tähtäimellä, mutta erityisesti eri sairauksia ennakoivien biomarkkereiden tunnistamisessa ja miksei myös diagnosoinnin ja hoidon kehittämisessä, voisi pitkällä tähtäimellä nähdä jotain bisnesmahdollisuuksiakin.

Valuaatio on kyllä hurja, hiukan jännittää meneekö läpi. Itse en vielä ole päättänyt osallistunko.

Kiitos @Antti_Luiro vastauksesta ja raportista myös. Tässä taas nousee arvostus tätä Indersin verkostoa kohtaan, kun minuuteissa saa asiallisen vastauksen yhtiötä seuraavalta analyytikolta.

Toivotan myös analyytikolle tsemppiä. Tämä on IPO:na niin erilainen kuin viime vuosina toteutuneet, että tässä joutuu analyytikkokin varmasti kovaan prässiin tällä palstalla ja raporttia tullaan lukemaan suurennuslasin kanssa. Riskitasot todellakin ovat nyt korkeat ja oma mielipiteeni on, että suurimman osan kannattaisi jättää tämä IPO väliin, jos ei ole sijoitussuunnitelmaan kirjattuna tavoitetta allokoida tiettyä osuutta salkusta näinkin riskipitoisiin yrityksiin kuin Nightingale on. Itse en kykyne ymmärtämään teknologiaa ja strategian onnistumisen edellytyksiä riittävällä tavalla, joten jätän väliin.

Tuli vielä mieleen, että työterveyspuolella voisi olla myös mahdollisuuksia. Uskon, että löytyy yrityksiä, jotka olisivat valmiita maksamaan tietyn summan siitä, että työntekijät käyvät esim. vuoden välein tarkistuttamassa veriarvonsa. Jos saadaan edes muutama pitkä sairauspoissaolo pois, niin niiden hinnalla maksellaan verikokeet jo aika monelle. Tässäkin tapauksessa kun ne surkeat kolesteroliarvot tuotaisiin sen asiakkaan eteen ns. väkisin, niin ehkä joku saattaisi saada herätyksen elintapojensa suhteen.

Kiitos @FunDaMentti ! Yhtiö on tosiaan sijoitusprofiililtaan jokseenkin binäärinen, eikä negatiivinen skenaario ole mitenkään kaukaa haettu. Olemme yrittäneet sitä tuoda myös raportissa esiin. Tässähän täytyy sijoittajan arvioida eri skenaarioiden todennäköisyyksiä, myös käytännössä pääoman menetyksen.

Prässi on tervetullutta ja tiedostan samalla hyvin, että kokonaisuudesta on vedettävissä hyvin perustein hyvin erilaisia johtopäätöksiä.

Ei tosiaankaan seurata. Siellä nykyään on vedetty kulut mahdollisimman alas, joten se toteutuu lähinnä jollain kyselytutkimuksilla. Itsekin halusin mennä työhöntulotarkastukseen, mutta ei niitä kuulemma tehdä.

Kyllä ainakin omassa kuplassani on se oman terveyden seuranta vihdoin lyömässä läpi ja kaikilla vilkkuu ranteessa älykello tai Oura sormessa. Olet kylläkin oikeassa, että tuo labrassa käyminen voi olla isokin kynnys monelle. En itse usko tähän yrityksen konseptiin ainakaan tällä valuaatiolla, mutta jokin tämäntyylinen tulee lyömään kohta läpi ja isosti.

Työterveydestä löytyy myös sellainen aspekti, että kun palkat ovat asiantuntijatehtävissä suhteellisesti tapissa ja yritykset yrittävät löytää muita kompensaatiotapoja, niin voi trendiksi löytyä ja on löytynytkin kaikenlaiset laajennetut terveyspalvelut.

Yllätyn, jos tämä lähtee lentoon. Mahdollisuuksia on, jos tästä tulee ihmisten parissa jonkinlainen muoti-ilmiö tai joku “juttu”, mutta vaikea ymmärtää, että joku virallinen taho hyödyntäisi tämän mahdollisuuksia. Todennäköisyys sille, että tällaisesta tulee sitten sellainen juttu tai muoti-ilmiö ihmisten parissa, niin on mielestäni hyvin pieni.

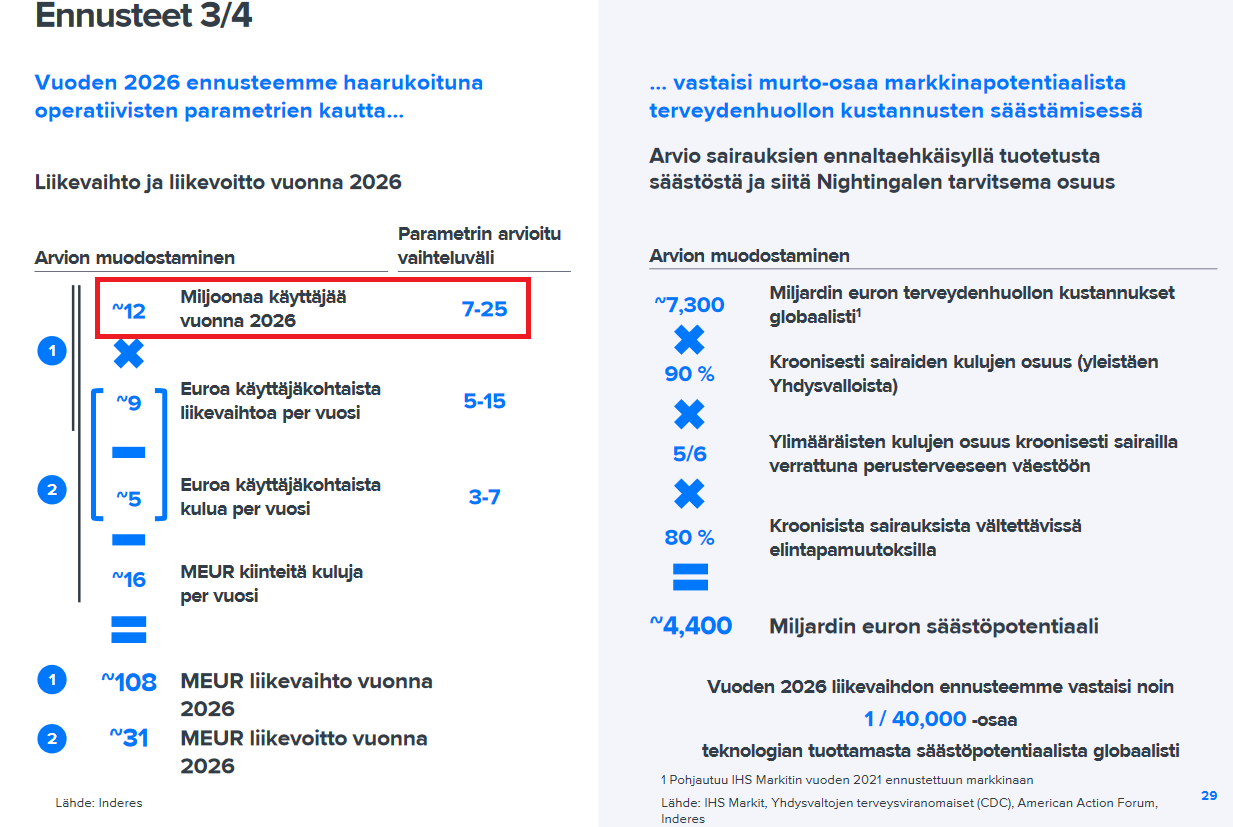

Omiin silmiin tuo raportissa annettu käyvän arvon haarukka on todella rapsakasti yläkanttiin.

Ehkä bull-case ja haarukan yläraja on ymmärrettävissä, jos kaikki menee putkeen. Mutta tuon haarukan alaraja on omaan silmään todella korkea. Itse arvioisin sen 1/10 - 1/20 osaan raportissa olevasta, koska teknologiaa ei ole kaupallistettu ja liiketoimintamallin toimivuus on täysi arvoitus. Arvonmäärityksen haarukan alalaidassakin EV/liikevaihto on vielä 2022 >100.

Tuollainen osui silmiin, mahdollisesti laajempaa suurivolyymistä käyttöä?

Itse olen skeptinen ja mielestäni melko hurja osake hinta vs todellinen arvo. Odotus arvoa tulevaisuudesta enemmän, kuin paljon.

Jutussa oli myös maininta, että jo tälläkin hetkellä laitteita on “bio pankeilla” jotka kaupallistavat jo nyt dataa verinäytteistä esim. Vakuutusyhtiöiden tarpeisiin, jolla voidaan hinnoitella henkilövakuutuksia räätälöidysti?

Tuo näkökulma voisi mahdollistaa suuren kasvun, jos testattava puolihuolettomasti luovutta tietonsa biopankeille pienellä präntätyssä sopimus ehdoissa, joita kukaan yleensä ei jaksa lukea tai ymärrä, no joo…

Tulee kyllä paha mieli että tällainen sijoituscase tuodaan pörssiin (tähän hintaan) ja varsinkin että sitä myydään piensijoittajille. Täällä on valistunutta porukkaa mutta kun kohta alkaa mainoskampanjat pyöriä niin ikävä kyllä moni piensijoittaja ei tule ymmärtämään mihin rahansa laittaa. Tämän paikka olisi kehittyä VC rahan voimalla. Suositus tulisi olla ÄLÄ OSTA jos sellainen tuossa annettaisiin ja oltaisiin johdonmukaisia muiden suositusten kanssa. Valuaatio on aivan pilvissä, Snowflake on arvo-osake tämän rinnalla. Tähän tarvitaan valtavasti pääomia eikä edellisillä kierroksilla sijoittaneet VC:t halua nähdä down roundia koska se tekee hallaa heidän metriikkaan ja sen takia nyt sitten pistetään piensijoittajat maksamaan. Founderit ovat lukittuina vain vuoden verran ja vaikka kurssi tulisi alas 50% niin tekevät edelleen hyvän tilin.

Todella megakorkean riskin kohde mutta mielestäni tätä ei voi perustella jossain kaukana olevan ison mahdollisuuden kautta koska käytännössä se on yhtä kuin iso alan TAM tällä hetkellä. Toki on olemassa tuote mutta jos melkein kaikki muu puuttuu niin saadaan laittaa varmaan 50-100 jossia perään että päästään siihen suuren tuoton skenaarion.

Tässä casessa on liian monta kysymysmerkkiä ja yltiömäisiä tulevaisuuden lupauksia, että on pakko osaltani kommentoida.

Ensinnäkin yhtiö sanoo heillä olevan lähes 300 tieteellistä artikkelia teknologian tukena. Tämä pitää paikkansa, mutta artikkelit ovat suurilta osin perustutkimusta ja heidän teknologiaansa on käytetty eri tutkimusten analysoinnissa. Yhtiö kuitenkin väittää, että voi tunnistaa sairauksia ja mullistaa sairauksien ennaltaehkäisyn. Tähän väitteeseen artikkeleissa ei ole kovin vahvaa taustaa. Muutamassa artikkelissa mainitaan joidenkin molekyylien assosiaatiosta esim. sepelvaltimotautiin tai diabetekseen. Mutta assosiaatio ei vielä tee molekyylistä lääketieteellisesti käyttökelpoista. Nämä molekyylit pitäisi validoida useissa tutkimuksissa ennen kuin niitä voisi lääkäri hyödyntää työssään.

Toisaalta yhtiö käyttää yleisesti käytössä olevaa teknologiaa (NMR) ja analysoi kaikkien tuntemia molekyylejä kuten: kolesteroli, glukoosi, kreatiniini, triglyseridit ja lipoproteiinit muun muassa. Näille on löydettävissä valtavista kirjallisuutta ja todistusaineistoa, eli yrityksen ei tarvitse itse sitä luoda. Mutta haasteena on se, että julkinen terveydenhuolto sekä kaupalliset laboratoriot jo analysoivat näitä samoja molekyylejä itse muutamilla senteillä per näyte. Tämän vuoksi yhtiö ei ole saanut terveydenhuollon asiakkaita.

Yhtiö mainostaa yli 200 molekyylin testaustaan ja sen käyttämistä sairauksien ennustamisessa. Tälle ei kuitenkaan löydy tukea tieteellisistä julkaisuista. Mitkä ne 200 molekyyliä ovat ja missä on todistusaineisto kuinka nämä assosioituvat eri tauteihin? Yhtiö vain puhuu kuulijan pyörryksiin ja alan ulkopuolelta tulevat kuuntelijat eivät osaa kyseenalaistaa asiaa. Perustutkimukseen toki heidän analysointinsa on varmasti hyvä, mistä tämän hetkinen liikevaihto todennäköisimmin tulee.

Yhtiö myös mainostaa kohdentavansa tuotteensa suoraan kuluttajalle. Tähän lääketieteestä ymmärtämättömät kuluttajat saattavat hairahtua ja voi syntyä muoti-ilmiö. NMR-analyysiin yhtiö käyttää 260 microlitraa seerumia. Kuulostaa pieneltä, mutta se on iso määrä verta kuluttajalle sormenpäästä valutettavaksi. Etenkin kun sormenpäästä tulee kokoverta ja siitä pitäisi saada vielä seerumia tarpeeksi. Jonkinlainen teknologinen haaste voitettavana. He myös mainostavat, kuinka lääkärit voi ohittaa diagnoosin tekemisessä kunhan vain kuluttaja luottaa heidän tuloksiinsa. Haluaisin kuulla joltain lääkäriltä myös mielipiteen ko yhtiön tarjoamasta.

Lääketieteellisesti yhtiötä ei voi ottaa vakavasti ja se on luonnollisesti eri asia onko sijoitus hyvä. Saksassa on mm. Numares niminen yhtiö, joka tekee NMR:ää sekä Yhdysvalloissa oli LipoScience-niminen yhtiö, jonka LabCorp osti. Vastaavia voi olla lisää.

Eihän mitään yhtiötä, joka ei ole vielä käytännössä aloittanut kaupallista toimintaa, voi analysoida tunnuslukujen perusteella. Nuo ovat vakiintuneemmille toimijoille. Käytännössähän tällainen case on arviointia potentiaaliin ja ydintiimin kykyihin.

Mun nähdäkseni on kohtuu selvää, että seulova ja ennakoiva terveydenhuolto tulee lyömään todella isosti läpi tulevaisuudessa. Näen tämän suunnilleen saman tasoisena itsestäänselvyytenä, kuin että tulevaisuudessa lähes kaikki energia tuotetaan uusiutuvilla, robottiautot suhaavat liikenteessä ja eläinproteiinia ei kerätä häkeissä eläviltä eläimiltä, vaan kasvatetaan pelkkää lopputuotetta ilman eläintä.

Sitä en ala arvailemaan, että milloin nämä trendit tulevat lyömään läpi, kuka/ketkä niissä onnistuvat ensin ja kuka tulee onnistumaan kaupallistamisessa tai miten markkinat ja regulaatio tulevat menemään. Ja varsinkaan sitä, että tuleeko Nightingale lyömään läpi teknologisesti tai kaupallisesti. Ts. voi olla, että joku NG epäonnistuu muuten vain tai sitten ovat esim. 10 vuotta liian aikaisin liikkeellä ja tämä teknologia syntyy ja kaupallistuu vasta paljon myöhemmin jonkun muun toimesta, jotka sitten aikanaan selittävät sijoittajille, että: “Me emme ole Nightingale ja heidän ongelmansa oli XYX, kun taas me teemme näin”. Aika kovaa uskoa tähän lähteminen kyllä vaatisi, koska kovin paljoa näyttöä ei vielä ole. Joskus visionäärit onnistuvatkin, mutta useinmiten eivät.

Olen samaa mieltä, että oikea kohde olisi hakea VC-rahoitusta. Tässä tosin haasteena se, että yhtiö on sitä kovasti hakenut, muttei ole saanut. Ja nyt haetaan rahaa hyväuskoisilta piensijoittajilta.

Tämä oli taidokkaasti laadittu ja kirjoitettu analyysi ja siinä on hyvin käyty läpi yhtiön taustatietoja! Kiitos siitä! Henkilökohtaisesti en kuitenkaan vain voi ymmärtää näitä käytettyjä oletuksia ja tavoitehintaa. Tarkoitettiinko tässä nyt kuitenkin 1,2 miljoonaa käyttäjää vuonna 2026 ja 20-50 M€ käypää arvoa? Ihan aidosti näyttää että muuten lähes täydellisessä analyysissä on pilkkuvirhe.