Koetin arvuutella, että onko tämä uusi puite entiseen verrattuna suurempi vai pienempi. Pienellä Googletuksella vaikuttaisi, että saman asiakkaan edellinen soppari olisi voinut olla tämä vuodelta 2018:

Puitesopimuksen ennakoitu arvo on noin 15 miljoonaa euroa vuoden 2020 loppuun mennessä. Tämän jälkeen asiakkaalla on kahden vuoden jatko-optio, jonka kokonaisarvo on noin 9 miljoonaa euroa.

Eli JOS kyseessä on tuo, niin max samalla kokoluokalla jatkettaisiin ja uutisena sitä kautta tämä olisi neutraali.

Itse aloitin pienet lisäykset Nixulla kun näin tuoreen toimarin (Teemu Salmi) haastattelun inderes tv:llä, teki hyvän ensivaikutelman ja kun on vielä vaikuttanut pääosin Ruotsissa niin antaa omassa pisteytyksessä lisäpisteitä kun siellä osataan tehdä kauppaa aivan toisella lailla kuin härmässä…nämä siis allekirjoittaneen pieniä ajatuksia elämän laitapuolelta. Sulkeudun suosioonne.

“Varis puolestaan sanoo, että kalenteriin voi merkitä kolmen yhtiön alkuvuonna lupaamat strategiapäivitykset. Ne ovat toimitusjohtajia hiljattain vaihtaneet Admicom , Nixu ja Solteq .”

@Atte_Riikola on tehnyt tuoreen yhtiöraportin Nixusta.

Nixun perjantaina tiedottama merkittävä puitesopimus pitkäaikaisen asiakkaan kanssa sinetöi yhtiön onnistuneen käännevuoden ja vahvistaa pohjaa kasvun jatkumiselle tulevina vuosina. Koska sopimus tehtiin pitkäaikaisen asiakkaan kanssa, ei se näin ollen tuo arviomme mukaan kuitenkaan suorassa suhteessa kasvua Nixun yläriville. Tämän myötä pidimme ennusteemme tässä kohtaa ennallaan, mutta näkyvyys niiden toteutumiseen on nyt aiempaa parempi.

Nixun perjantaina tiedottama merkittävä puitesopimus pitkäaikaisen asiakkaan kanssa sinetöi yhtiön onnistuneen käännevuoden ja vahvistaa pohjaa kasvun jatkumiselle tulevina vuosina. Koska sopimus tehtiin pitkäaikaisen asiakkaan kanssa, ei se näin ollen tuo arviomme mukaan kuitenkaan suorassa suhteessa kasvua Nixun yläriville. Tämän myötä pidimme ennusteemme tässä kohtaa ennallaan, mutta näkyvyys niiden toteutumiseen on nyt aiempaa parempi. Tätä heijastellen nostamme Nixun tavoitehintaa 8,2 euroon (aik. 7,3 EUR). Kurssinousun myötä arvostus taipuu kuitenkin lyhyellä tähtäimellä neutraaliksi niin absoluuttisesti kuin verrokkeihin nähden, joten laskemme suosituksemme vähennä-tasolle (aik. lisää).

Copy-pastean tämän Vernerin viestin WithSecure -ketjusta myös tänne. Nixu käsittääkseni käyttää itsekin MS:n tekkistakkiä palveluiden tuottamiseen asiakkaille. MS lienee siis yhtäaikaa sekä partneri että kilpailija. Toisaalta Nixu ei ole mitenkään ainoa MS:n palvleuiden päälle rakentava talo, vaan esim Innofactor jne ovat samalla tontilla.

@Atte_Riikola osaa vastata paremmin ,mutta eikö Nixun tulos tule enemmänkin asiantuntijapalveluista , tietoturvakonsultointi, tietoturva-auditointi, tietoturvatarkastukset tms, kuin ns. softamyynnistä ?

Mutta mitä enemmän asiakkaatkin siirtyvät kokonaisvaltaisesti MS:n teknologian päälle, sitä “helpompi” on sen päälle tulevia asiantuntijapalveluita kilpailuttaa, kun monet it-integraattorit omaavat samaa osaamista. Esimerkiksi SOC ja IAM osaamisessa kilpailu varmasti entisestään kiristyy.

Edit:

Itse näen trendin laajemminkin sellaisena, että “perustason” tietoturvapalveluista on tulossa matalamman katteen työtä, jota tarjoavat tietoturvatalojen lisäksi monet perus-IT talot, esimerkiksi nyt vaikka perus-SOC:n pyörittäminen MS:n työkaluilla. Nixun ja muiden asiantuntijoiden tulee vastaavasti kohdistaa efforttinsa korkeamman vaativuusasteen duuniin, tai muuten edessä on katteiden kutistumista. Enkä näe sitäkään mahdottomana, että Nixu toimittaisi asiantuntijapalveluita näille IT-taloille tai heidän asiakkailleen.

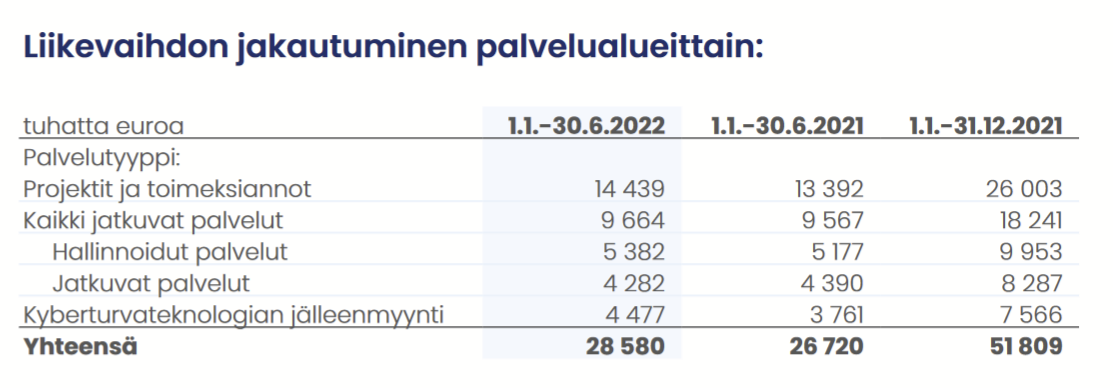

Totta, kuten kuvakaappauksestani näki, projektiliiketoiminta (=konsultointi) on viimeksi kasvanut muiden pysyessä ennallaan. Ja konsultointi voi varmasti ollakin hyvin teknologiavapaata.

Oma kommenttini kohdistuu enemmän tuohon jatkuviin ja erityisesti hallittuihin palveluihin. Ne nojaavat vahvasti muutamaan teknologiaan. Jos lyö googleen Nixu ja Microsoft, niin osumista käy kyllä ilmi, kenen teknologialla Nixun Cyber Defense Center pyörii ainakin isoilta osin. Nämä jatkuvat / hallinnoidut palvelut oli kuitenkin se keihäänkärki, jonka piti tuoda kovempi kasvu ja eritoten skaalautuvuutta (=parempaa katetta). Se kehityskulku siis jää mielestäni tämän mahdollisen kasvavan kilpailun uhan alle, kun IT-talot tunkevat samalle tontille.

Puhtaalla konsultoinnilla toimiva Nixu olisi tavallaan paluu pre-IPO aikaan (joskin kansainvälisempänä), tässä välissä kasvua ja kannattavuutta on nimenomaan haettu jatkuvilla / hallinnoiduilla palveluilla. Esimerkiksi 2021 CMD:ssä linjattiin, että ne olisi 2/3 liikevaihdosta 2025 mennessä (tämä toki oli edellisen toimarin aikaa).

Ja mitä tulee Microsoftiin, niin kuten aiemmassa kommentissa nostin esille, Microsoft on yhtäaikaa partneri että kilpailija. Mutta se voi sivutuotteena muuttaa markkinadynamiikkaa, kun iso osa tietoturvan perustekniikoista onkin tarjolla suoraan MS:n alustalta.

Kun tilaan asiantuntijapalvelua Nixulta ( en nyt sen tarkemmin yksilöi ), asiantuntijatöissä/konsultoinnissa mitä Nixu toimittaa ei usein ole edes teknologia stäkkiä määritelty. Ja jos oikein olen ymmärtänyt Inderesin rapsoista, niin Nixun kasvu tällä hetkellä tulee isommalta osin näistä asiantuntijapalveluiden tilauksista ja konsulttien keikoista ? Laite tai softavalmistajalla ei tuohon liiketoimintaan ole vaikutusta. Tuohon jos Atte ehtii kommentoida.

Toki esim kyberturvateknologian jälleenmyynti tuo liikevaihtoa mutta eikö tuokin ollut ns " läpilaskutettavaa " ?

Kuten tuossa jo aiemmissa viesteissäkin vastattiin, niin Nixu on kyberturvapalveluita tuottava yritys eli liiketoimintamalli on hyvin samankaltainen kuin IT-konsulteilla. Yhtiö ei kehitä omaa teknologiaa, vaan käyttää kunkin palvelun tuottamiseen kolmansien osapuolien kehittämää teknologiaa. Alla kaappaus suoraan yhtiön nettisivuilta.

Kuten @Musti tuossa jo nosti esiin, Nixun CDC-valvomopalvelu hyödyntää nykyään pääosin Microsoftin teknologioita. Siirtymä Microsoftin teknologiaan aloitettiin vuoden 2021 aikana, ja tämä siirtymävaihe näkyi vielä 2022 alkupuolella jatkuvien hallinnoitujen palveluiden pehmeänä kehityksenä, kun muutamia isompia asiakkuuksia lähti tämän muutoksen myötä. Muutosta lähdettiin kuitenkin tekemään asiakkailta tulleiden toiveiden myötä, sillä Microsoftin tietoturvaratkaisujen käyttö on lisääntynyt viime vuosina huomattavasti monissa isoissa organisaatioissa. Tietoturvaratkaisujen paketoiminen muiden Microsoftin tuotteiden kylkeen sopuhintaan tekee kyllä yhtiöstä pelottavan kilpailijan monen muun kyberturvan teknologiayhtiön näkövinkkelistä. Valtavan suurella markkinalla toki tilaa riittää useille toimijoille.

Nixun liikevaihdosta viime vuosina noin 13-15 % on tullut teknologian jälleenmyynnistä, missä marginaalit ovat käsittääkseni melko matalia. Ei se kuitenkaan ihan läpilaskutusta ole. Nixu haluaa tarjota kokonaisvaltaisia kyberturvaratkaisuja asiakkailleen (jotka usein myös haluavat ostaa yhdeltä luukulta mahdollisimman paljon), joten isoissa kyberturvahankkeissa myös teknologioiden jälleenmyynti on ihan perusteltua.

Nixun ensi torstain H2-tuloksesta oli tänään aamarissa ennakkoa. Tuli samalla suositusta käännettyä takaisin positiivisen puolelle, kun osake ehti hieman pakitella sitten joulukuun lopun päivityksestä.

Nixu ei yltänyt @Atte_Riikola ennusteisiin kuin liikevaihdon osalta mutta jäämme odottelemaan kommentteja ja toimarin haastatteluhetkeä ja ensivaikutelmia vasta päivitettyyn strategiaan 2023-2025.

Tänään kevyt neljän tuloksen päivä (WithSecure, Nixu, Teleste ja Rovio), joten joutuu hieman päällekkäisten webcastien myötä haastatteluapua pyytämään. Tj-haastista siis luvassa iltapäivästä, mutta tällä kertaa @Roni_Peuranheimo haastattelijana

Hyvä huomioida, että monella taholla suositusportaikko ainoastaa osta-pidä-myy, joten tuonne osta-lokeroon mahtuu tuossa tapauksessa aika monenkirjavia positiivisia näkemyksiä.

Meidän suosituspolitiikassahan osta-suositus napsahtaa, jos osakkeen riskikorjattu 12 kk tuotto-odotus on erittäin houkutteleva. Tämä antaa jonkin verran liikkumavaraa lisää/osta-suositusten rajanvetämisen välillä (milloin houkutteleva muuttuu erittäin houkuttelevaksi). Yhtenä nyrkkisääntönä etenkin pienempien yhtiöiden kohdalla voi miettiä, jos 12kk tuotto-odotus on noin 2-2,5x suurempi kuin osakkeelle sovellettu tuottovaatimus. Esim. Nixulle meillä oman pääoman tuottovaatimus on noin 10 %, joten jossain kohtaa reilun 20 %:n nousuvaralla targettiin voisi käsi alkaa hamuta ostonapille. Tässä toki pitää samalla muistaa pohtia, miten vahva luottamus suosituksenantohetkellä on lähivuosille piirrettyjen ennusteiden toteutumiseen (eli pyrkiä sitä tuoton vastapainona olevaa riskiä arvioimaan).

Eka ostotarjous salkkuun sitten PKC-Group 2017 maaliskuussa.

»DNV tarjoaa 13,00 euron käteisvastikkeen kustakin Osakkeesta, jonka osalta Ostotarjous on pätevästi hyväksytty, alisteisena mahdollisille oikaisuille, kuten kohdassa “Ostotarjous lyhyesti-Osakkeen tarjousvastike ja Optio-oikeuksien tarjousvastike” on esitetty.«

Vaikka ihan mukavat voitot tästä sain, niin ehkä vähän pettynyt…Olin odottanut tästä 20-30€ lappua noin kolmessa vuodessa. Mutta varmaan pääomistajilla ja johdolla paras näkemys tästä🤷♂️

Ohhoh tämä tuli puun takaa, vaikka tiedossa oli, että Nixu hyvin kiinnostava M&A-kohde onkin. Tässä nopeat enspuraisut ja ei voi kuin todeta, että houkutteleva hinta, ja hyvin todennäköisesti bidi menossa läpi.

Tämä vuosi sitten kirjoittamani näyttäisi toteutuvan.

Olen iloinen kaikkien niiden puolesta, jotka tähän vaihtoehtoon uskoivat ja pitivät osakkeensa. Aika harva Nixuun varmaan sijoitti lisää viimeisen vuoden aikana.

Nixusta on ilmeisesti tarjottu 13€, jota ainakin itse pidän ihan kelvollisena hintana. Aina silti pieni pistos sydämessä, kun suomalaisia, potentiaalia omaavia yrityksiä myydään ulkomaille.