Tätä olikin jo hieman ennakoitu laajan raportin yhteydessä:

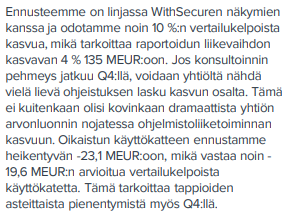

Lievä pehmeys odotuksiin nähden näyttikin nyt tulleen pilvipohjaisista tuotteista, jonka Q4-kasvu muutamalla %-yksiköllä jää aiemmasta ennusteestamme (ennuste 29 % vs. toteuma n. 26 %). Ei sinänsä kovinkaan dramaattista, varsinkaan nykyisellä arvostustasolla, mutta kyllä tuosta kasvun hidastumisesta lieviä heijastevaikutuksia tulee myös tulevien vuosien ennusteisiin. Toki niissä oli kasvun hidastumista odotettu jo muutenkin. Mutta pitää tässä ilta pureskella ja palataan asiaan huomisen aamarissa!

Atte on tehnyt uuden yhtiöraportin. ![]()

WithSecure antoi eilen tulosvaroituksen, jonka myötä laskimme yhtiön keskipitkän aikavälin kasvuennusteita varovaisimmaksi. Pilvipohjaisten tuotteiden kasvun hieman odotuksiamme nopeampi hidastuminen on kolhu yhtiön kasvutarinalle, mutta mielestämme WithSecuren osaketta on murjottu pörssin puolella valmiiksi jo huomattavasti tätä enemmän. Siten näemme osakkeen riski/tuotto-suhteen nykyarvostuksella houkuttelevana.

https://www.inderes.fi/fi/tulosvaroitus-ei-muuta-isoa-kuvaa-arvostuksen-suhteen

Itsellä on täysluotto firman tekemiseen enkä näe tätä pientä “negaria” yhtään haitallisena. Hyvä tekeminen on silti jatkunut vaikkei ihan tavoitteisiin päästy. Saa nähä vaikuttaako Inden osto-suositus lappuun mitenkään ![]()

Edit: Ostot jatkuu jos hinta laskee entisestään.

Aten kommentti:

Lyhyt poiminta Microsoftin kyberturvapalveluiden kuulumisista yhtiön Q4-tuloskonffasta.

Myynti ylitti 20 miljardia dollaria ja asiakkaat keskittävät yhä enemmän Microsoftille kyberturvansa hoitoa.

jaahas, voimme ilmeisesti hyvästellä neljä ässäämme lumipyryssä nimimerkillä: Ei stondaa!

Mikkisofta on tunnetusti pienten nielijä ja astunee tietoturvasektoriamme kakkoseen vaan ei Kyöstin. 2025 mennessä nämä (WS, FS, SSH, Nixu) lienee haudattu vain omaisten läsnäollessa. R.I.P. Hypnoosia Klo 21.30 ![]()

![]()

![]()

Muutama huomio omistajalistauksesta:

100 suurinta nettomyyneet 1,68M kpl

ja samat tutut syylliset myynneissä F-Securen tapaan eli ulkit ja myös OP (-200K) on myynyt hieman isommin.

Ostoissa isoimpina Danske (+578K) ja Mandatum (+97K), joka näkyy myyneen isomman potin F-Securea (-80K) eli nämä aika päittäin.

WithSecuresta tuli vastaan aivan mielenkiintoinen uutinen, joten jaetaan tännekin:

Aamarissa oli tänään myös tulosennakkoa ensi torstaita silmällä pitäen:

Ohessa KL:n tiivistys tilinpäätösluvuista (vapaasti luettavissa):

Withsecuren kasvu jatkui odotetusti – Kannattavuus ennakoitua kovemmassa kurimuksessa | Kauppalehti

OP - Q4/2022 Tuloskausi: WithSecurelta lupaava kasvuohjaus

Laitetaan myös meikäläisen tuloskommentit aamulta tänne:

OP julkaisi 10.2. tuloskommentin:

Kasvu jatkuu. Säästöohjelman myötä polku kohti kannattavuustavoitteita on realistisempi. Vuoden 2023 ohjeistus on lupaava.

Suositus OSTA (ennallaan).

Tavoitehinta 3,70 € (ennallaan).

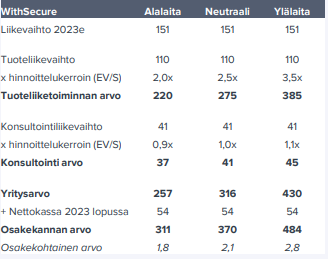

OP:n analyysissa koko WithSecuren liikevaihtoon on käsittääkseni soviteltu noin 4x EV/Liikevaihto-kerrointa. Omaan makuun tämä on todella korkea taso, kun en ainakaan missään tilanteessa maksaisi konsultointibisneksestä (2023e noin 27 % liikevaihdosta) tällaisia kertoimia. Toki tässä varmaankin ajatuksena taustalla, että tuoteliikevaihdolle hyväksytään huomattavasti korkeammat kertoimet.

Omassa tuoreimmassa analyysissani olen hahmotellut alla olevia kertoimia WithSecurelle:

Jos pidetään tuossa meikäläisen laskelmassa konsultoinnin EV/S-kerroin 1x tasolla, niin tuoteliikevaihtoa pitäisi hinnoitella noin 5x kertoimeilla, jotta päästään tuonne 3,7 euron tasoille. Onhan se teoriassa mahdollista, kun kyberturvaverrokkien mediaanikertoimet pyörivät noilla tienoilla. Näihin verrattuna WithSecuren pienempi kokoluokka sekä heikompi kasvu- ja kannattavuusprofiili eivät ainakaan omasta mielestäni puolla kuitenkaan tuon tason kertoimia.

Mutta siitä olen samaa mieltä, että nykyinen arvostus on maltillinen ja kertoimissa on nousuvaraa strategian edetessä ![]()

Miksi WithSecure kasvaa about inflaation verran (ja kasvu vieläpä näyttää hidastuvan)? Onko kasvuun odotettavissa koskaan lisää vauhtia?

Mikäli Ross Haleliukin tekemää syvällistä kyberturvallisuusmarkkinan analyysia on uskominen, WithSecurella (ja lähes kaikilla muilla alan firmoilla) ei ole tulevaisuudessakaan mahdollisuuksia houkuttelevaan kasvuun ja kannattavuuteen.

Suosittelen lukaisemaan Ross:n analyysin aiheesta:

“Why there are so many cybersecurity vendors, what it leads to and where do we go from here: Looking at some of the most prominent reasons why there are thousands of cybersecurity vendors”

Olipa erinomainen analyysi kyberturvamarkkinasta, kiitos sen jakamisesta!

Meidänkin analyyseissa viime vuosikymmeninä nähty investointiaalto ja sitä kautta markkinan kireä kilpailutilanne nostettu keskeisiksi riskeiksi sektorilla. Samalla kuitenkin hyvä muistaa, että markkina on valtava ja edelleen hyvin fragmentoitunut, joten WithSecuren kokoiselle, globaalissa mittakaavassa hyvin pienelle toimijalle kyllä löytyy useita taskuja, mistä tavoitella kasvua.

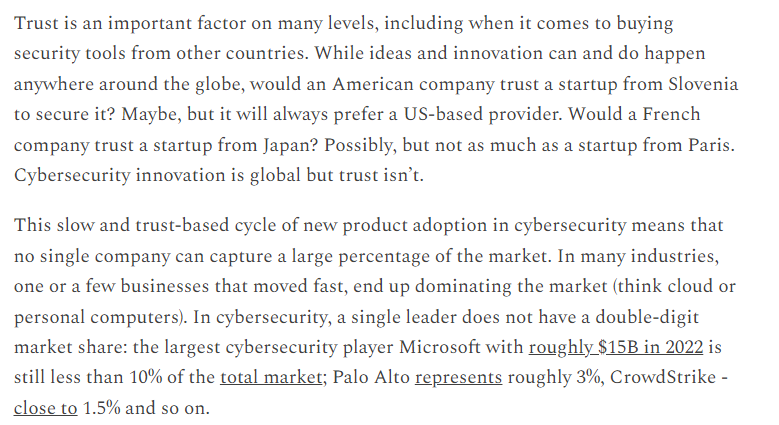

Analyysissa nostettiin myös hyvin esiin se, että kyberturva on pitkälti luottamusbisnestä. Luottamuksen rakentaminen ottaa aikaa ja pitkät asiakassuhteet ovat arvokkaita. WithSecurellakin taustallaan jo hyvin pitkä historia ja pitkäaikaisia asiakkaita, joten tämä tuo tiettyä kilpailuetua uusia kilpailijoita vastaan. Geopolitiikkaan viitaten WithSecurekin tuonut omissa materiaaleissaan esiin, että tarjoavat esimerkiksi “eurooppalaista MDR-ratkaisua”. Alla oleva lyhyt lainaus blogista tiivistää aika hyvin nämä edellä mainitut teemat:

Ja kasvuvauhtiin liittyen: Jos katsoo raportoituja lukuja niin vuonna 2022 (+3,6 %) kasvu näyttää aneemiselta, kun sitä painavat konsultointiliiketoimintaan tehdyt divestoinnit. Pinnan alla pilvipohjaiset tuotteet kasvoivat viime vuonna mukavasti (raportoitu +30 %, vertailukelpoinen +33%), ja tänä vuonna tällä alueella kasvun ennakoidaan jatkuvan 28-34 %:n vauhdilla. Siten WithSecure ohjeistaa tälle vuodelle kiihtyvää 12-20 %:n kokonaiskasvua, mikä nyt jo ihan mukavalla tasolla on. Etenkin osakkeen maltilliseen arvostukseen suhteutettuna aivan riittävä kasvutahti.

Markkina on fragmentoitunutta, mutta mikäli tähän analyysiin on uskominen, se tulee myös pysymään fragmentoituneena.

Maailmalla on omat WithSecurensa (joihin paikallisina luotetaan) + muutama globaali jätti + paljon erittäin massiivisesti rahoitettuja scale-uppeja. Lisäksi kyberturvallisuus on alkanut olla entistä enemmän Google/Apple/Microsoftin ongelma, jolloin lisäratkaisujen tarve pienenee. Jäljelle jää konsultointi, joka ei skaalaudu…

Olen itse ollut F-Securen/WithSecuren osalta on/off long (nyt en lappua omista), mutta oma uskoni firmaan on ehkä hieman hiipumassa.