Aktian rahastot käyneet tankilla.

2 tykkäystä

Itse ymmärsin, että kyseessä oli Taalerin ja Aktian sulautumisesta johtuva liputus. Eivät siis olleet ostoksilla, vaan entinen Taaleri omistuksineen tuli osaksi Aktiaa. Alla copy-paste tiedotteesta.

Lisätietoja: Liputusilmoituksen perusteena on osakkeita omistavia rahastoja hallinnoivien rahastoyhtiöiden sulautuminen.

11 tykkäystä

Kiitos tarkennuksesta! Näinhän se näköjään olikin.

1 tykkäys

Nixulta tuli aamulla lehdistötiedote, missä kerrottiin miljoonaluokan sopimuksesta seuraavalle kolmelle vuodelle. Aina välillä viime vuosina Nixun materiaaleissa esiintynyt SisuID-hanke näyttää nyt konkretisoituvan yhtiölle jo ihan kohtuullisen merkittävänä liikevaihtona. Muutenkin näyttäisi nyt pikkuhiljaa uutisvirta yhtiön ympärillä olevan piristymään päin.

20 tykkäystä

“Muutosten vuosi kasvun mahdollistamiseksi”

Tiivistelmä:

https://view.news.eu.nasdaq.com/view?id=bfb60f519d71c12a3097281fb2c541709&lang=fi

Koko raportti liitteenä.

Nixu_Oyj_tilinpaatostiedote_2021.pdf (216,3 Kt)

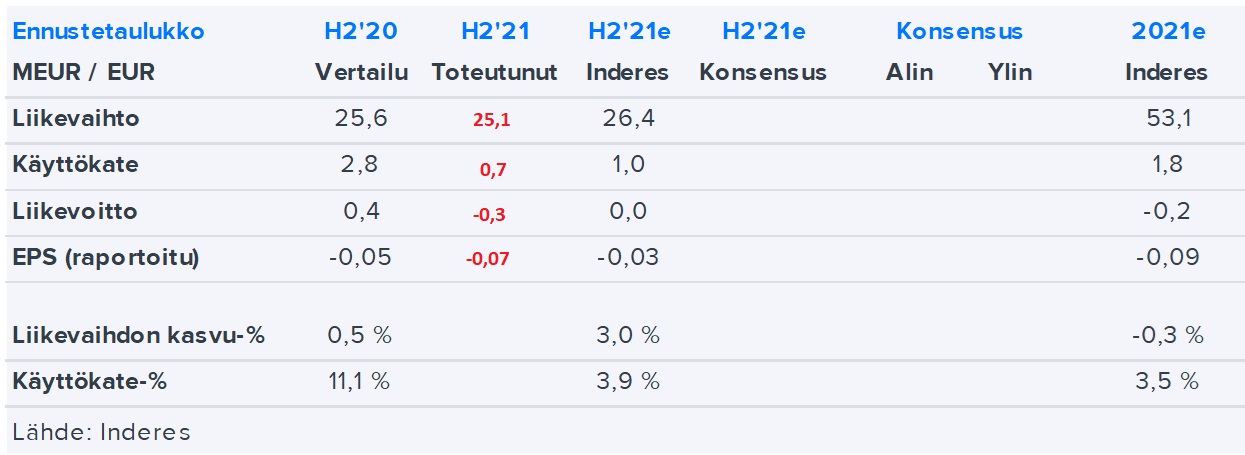

Inderes odotukset vs toteutunut:

Atte:

“Nixun kasvutarina on ollut viime vuodet koetuksella ja yhtiön näkymistä haetaan vahvistusta paluulle kannattavan kasvun polulle. Nixu tavoittelee strategiassaan vuosille 2022-2025 keskimäärin 15 %:n orgaanista kasvua ja vähintään 15 %:n käyttökatetta vuoteen 2025 mennessä. Vuoden 2022 ennusteemme odottaa tällä hetkellä Nixulta 13 %:n kasvua ja 6 %:n käyttökatemarginaalia. Nixu on tiedottanut joulu-tammikuussa kahdesta isommasta kyberturvahankkeesta, jotka osaltaan auttavat tänä vuonna kasvukäänteen tavoittelussa.”

Nixun ohjeistus:

Taloudellinen ohjeistus vuodelle 2022

Yhtiö arvioi liikevaihdon kasvavan ja käyttökatteen

paranevan edellisestä tilikaudesta.

Toimitusjohtaja näkymistä:

“…

Aloitamme vuoden 2022 erittäin toiveikkaina. Uuden toimintamallimme myötä myyntimme alkoi tuottaa hyvin tulosta viimeisellä neljänneksellä ja saamamme asiakastilaukset

kasvoivat kaksinumeroisin luvuin edellisvuoden viimeisestä neljänneksestä. Olemme onnistuneet rekrytoimaan kasvuumme vaadittavaa henkilöstöä, ja myös syksyllä viivästyneet asiakashankkeemme ovat lähteneet hyvin liikkeelle. Koronapandemian kiihtyminen

vuoden 2022 alussa ei ole vaikuttanut asiakkaidemme ostokäyttäytymiseen. Asiakkaidemme luottamus meihin on edelleen vahva, mistä kertoo viime vuoden erittäin korkea asiakastyytyväisyys (NPS 70).”

Strategiatavoitteet 2022-2025 kertauksena:

“Nixu julkaisi kasvustrategiaansa pohjautuvat tavoitteet vuosille 2022–2025 tähdäten

25 % vuosittaiseen keskimääräiseen kasvuun jakson aikana perustuen sekä orgaaniseen että epäorgaaniseen kasvuun.”

10 tykkäystä

Pettymyksen puolelle hiipii tämäkin raportti. Liikevaihto siis laski sekä vertailuvuodesta että 2021 H1:stä jos nopeasti oikein katsoin (toki lomakausi osuu hieman enemmän H2:lle, mutta silti vuoden lopun olettaisi olevan yleensä vahva)

Viime vuoden tilinpäätöstiedotteesta (päivätty 11.2.2021) löytyy aika samanlainen lausunto:

“mutta yleisesti näemme vuoden 2021 kyberturvan kysynnän kannalta valoisana. Uusien tilausten määrä vuoden 2020 viimeisellä kvartaalilla ylittikin aiemmat ennätyksemme”

Miten nuo kauniit sanat saataisiin jalostumaan kannattavaksi liikevaihdoksi? Näitä tilauksia ei kuitenkaan raportoida lukuina raporttien osana, niin todellinen seuranta on tietysti vaikeaa. Saisikohan Atte kaivettua näistä tilauksista haastatteluissa enemmän tietoa? Paljonko oikeasti ja millä prosentilla yleensä realisoituvat liikevaihdoksi (puitesopimusten summat kun harvoin on “luvattua” liikevaihtoa).

11 tykkäystä

Nixun alisuorittaminen jatkuu. Täysin käsittämätöntä, että hallituksen PJ ja TJ pysyvät asemissaan. Vuosikausia jatkuneeen heikon suorituksen jälkeen osakkeenomistajien tulisi herätä ja vaatia muutoksia yrityksen hallintoon ja johtoon. Nixun corporate governance on hyvin heikolla tasolla.

6 tykkäystä

Nixu alkaa tekemisellään haastaa Helsingin kovimpia sarjapettäjiä. Kauniit lupaukset taas kerran, mutta sanat ei enää lämmitä. En ole johdon kierrätyksen suuri ystävä, mutta kieltämättä tässä herää ajatus onko nykyinen johto oikea taho luotsaamaan tätä firmaa kasvuun.

Viimeiset 5v ollut aikamoista vuoristorataa ja valitettavasti trendi tuolta 2019 loppuvuodesta on ollut jyrkästi putoava.

Jos jotain positiivista koittaa kaivaa, niin osakekurssi ei myöskään hinnoittele juuri mitään hyvää sisään. Kassa ei ole loppumassa ja liikevaihtokin rullaa paikallaan tai joskus jopa vähän kasvaa. Potentiaali on tuskin kadonnut mihinkään, mutta nyt siitä ei saada mitään irti.

EV/S 0,8 luokkaa. Olisiko tämä kohta jo yritysostohinnoissa? Menisi ihan kivasti varmaan esim. monen kotimaisen it-palvelutalon kylkeen?

11 tykkäystä

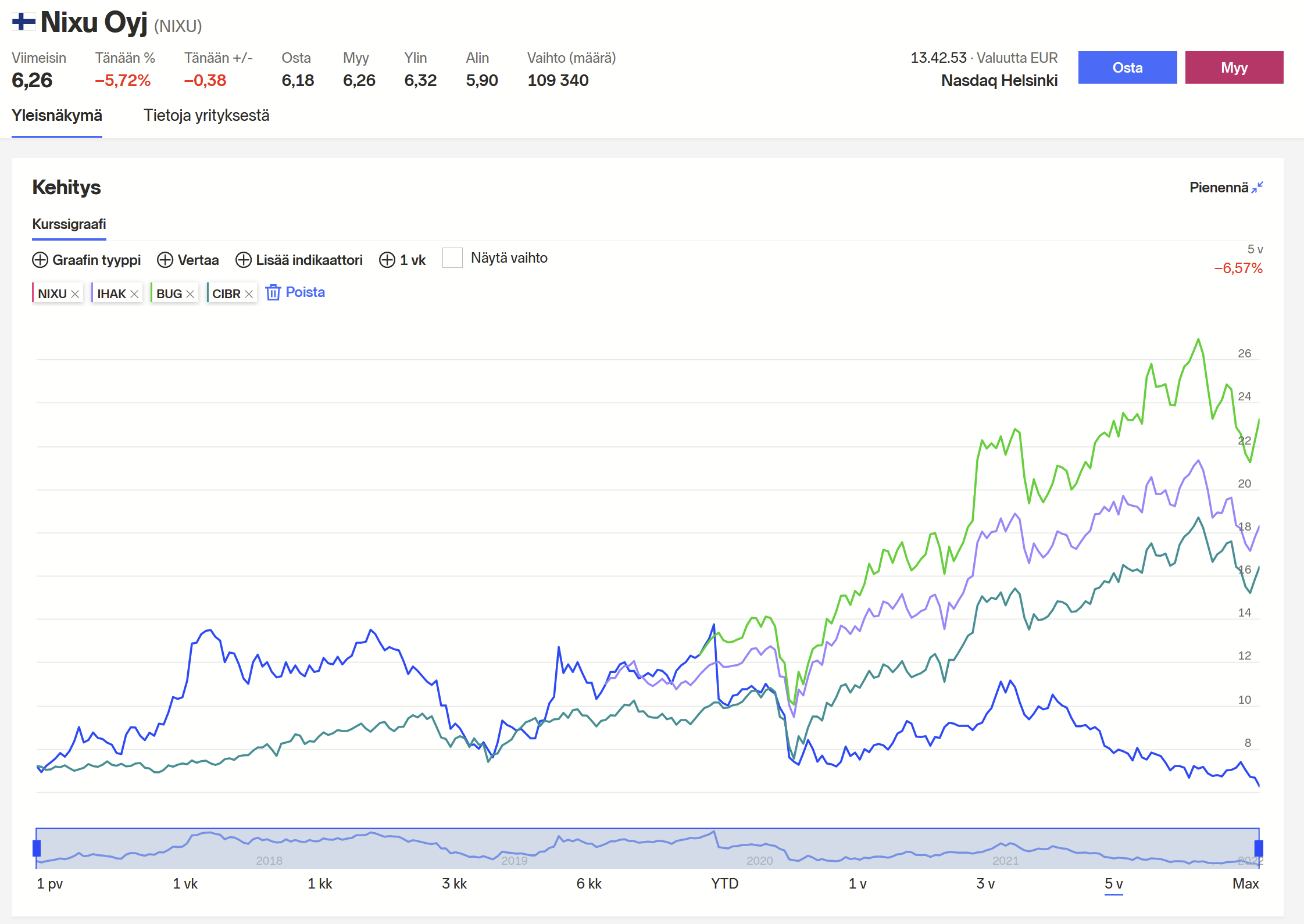

Tässä vielä samalta ajalta graafi, jossa verrokkeina kolme cybersecurity ETF:ää (First Trust Nasdaq Cybersecurity ETF (CIBR), Global X Cybersecurity ETF (BUG), iShares Cybersecurity and Tech ETF (IHAK)). Vaikkei nuo nyt suoraan pohjoismaiden kyberturvamarkkinasta kerro (plus näissä paljon tuotefirmoja, Nixuhan on palvelutalo), niin onhan tuo ero jäätävä ja nuo ETF:t kyllä osoittaa että kyberturvamarkkina sinänsä on kasvanut kauniisti.

2019 asti Nixu (tuo alin sininen viiva) pysyi vauhdissa mukana ellei jopa edellä, mutta sen jälkeen meno on ollut melkoista. Markkina ei todellakaan anna nykyjohdolle/suorituskyvylle kummoistakaan arvostusta

Vertailun vuoksi katsoin 2022e luvuista Inderesin vertailusta muutaman IT-alan yhtiön EV/S luvut

- F-Secure 2,6

- Bilot 0,82

- Gofore 3

- Innofactor 0,73

- Tietoevry 1,28

- Vincit 1

Nixu ei todellakaan nauti enää mistään “kyberturva-alan” premiumarvostuksesta. Enkä usko kertoimien nousuun ennen todellista näyttöä kannattavuuden ja kasvun löytymisestä (tai sitten Nixu tarvitsee oman Lundmarkinsa). Esimerkiksi Goforen kannattavan kasvun lukuihin Nixulla on matkaa aika paljon.

9 tykkäystä

Mieleeni tulee seuraava kysymys: Miksi Nixun projektien alkaminen myöhästyy samalla kun IT-palvelufirmojen projektit eivät myöhästy. Onko yhtiön liiketoiminnassa ja tuotteissa jokin rakenteellinen syy olla viivsätysten kohteena?

Mistä viivästymiset siis johtuvat? Mitä joudutaan odottamaan? Onko niin, että IT-palvelutaloilla on yleensä itsellä käsissään kaikki kokonaisratkaisun toimittamiseen tarvittava osamaaninen ja teknologia, mutta NIXU, joka erikoistuneen alajärjestelmän toimittaja, joutuu aina odottamaan että muut saavat oman osuutensa valmiiksi? Vai lykätäänkö fyysisten tilojen kyberturvaratkaisuja (avainkortit, kamerat) kun koko fyysisen toimiston rooli on kyseenalaistettuna?

1 tykkäys

Kannattaa tsekata toimarin haastattelu. Antoi vähän valoa pimeään, mutta toisaalta samoja juttuja kuultu jo aiemmin. Kaiken pitäisi näyttää hyvältä tämän vuoden suhteen, joten leuka rintaan ja odottelemaan Q1-pettymystä ![]() Ihan vakavasti ottaen, onhan tässä potentaalia ihan napakkaan käänteeseen, jos tekeminen piristyisi. Toisaalta kyllä tästä vielä alaspäinkin päästään tarvittaessa…

Ihan vakavasti ottaen, onhan tässä potentaalia ihan napakkaan käänteeseen, jos tekeminen piristyisi. Toisaalta kyllä tästä vielä alaspäinkin päästään tarvittaessa…

Tuli tsekattua Nixun omistusta. Suurimpana omistajana vajaan 10% osuudella on Bo Peter Gylfe. Google ei kerro kaverista yhtään mitään. Osaako joku kertoa enemmän? Seuraavilla sijoilla instikat ja rahastot. Itse kaipaisin vahvempaa omistajuutta.

3 tykkäystä

Samaa mieltä, Kyllä kairisen selitykset alkaa olla kuultu liian monta kertaa ja aina tulee negatiivisia yllätyksiä. Krooninen alisuorittaminen riippumatta markkinatilanteesta… väkisinkin alkaa sormi osoittamaan johtoon. Omistaja-arvo on supistunut vastoin muiden alan firmojen kehitystä. Miten omistajaarvo nousuun…. Tj vaihtoon tai yritysjärjestely. Adios kairinen!

4 tykkäystä

Vielä jokunen vuosi sitten Nixua hehkutettiin ja F-securea pidettiin tylsänä mörnijänä. Muutamassa vuodessa osat ovat vaihtuneet radikaalisti F-securen kasvaessa orgaanisesti ja yritysostoin. Toki liiketoimintamalli on erilainen ja näin mutta jopa SSH:saa tapahtunut viime aikoina enemmän mitä Nixussa. Omistaja-arvoa kadonnut paljon viime vuosina.

5 tykkäystä

Ei Nixu käsittääkseni tarjoa tällaisia palveluja (esim Loihde Trust taas tietääkseni tarjoaa). Mitä IT-projekteihin tulee, niin olisi tosiaan mielenkiintoista tietää paremmin miten tilaukset realisoituvat liikevaihdoksi (millä viiveellä, millä prosentilla jne).

Oli isoin omistaja jo ennen listautumista, sen verran muistan lukeneeni. Käsittääkseni (ja pikagoogletuksen perusteella) jonkinlainen enkelisijoittaja(?), joka on sijoittanut näköjään myös esim swap.com ja Cobalt (tietoturvaa sekin) firmoihin. Mutta tuota enempää ei selvinnyt mullekaan. Hallituksessa pisimpään olleista vpj edustaa omistajatietojen perusteella itseään ja yhtiötään, joten olisiko pj sitten pääomistajan ehdottama?

Aten aamukommenttia ei muuten oltu vielä linkattu tänne, joten tässä tulee.

1 tykkäys

Kiitos Musti hyvistä kommenteista ja todettakoon heti alkuun että ymmärrän hyvin pettymyksen raportista. Mitä tulee tilauskertymään, niin kyseessä on aidot rahamääräisesti mitatut toimitussopimukset ei siis esim puitesopimusten oletusarvo tms. Emme raportoi tätä tunnuslukua vielä, koska edelleen tilauskantamme on etenkin tarkastusbisneksessä niin kädestä suuhun (eli lyhyttä) ja osa sopimuksista on tyyppiä “toistaiseksi voimassa oleva” eli uusia tilauksia ei kirjata. Näistä syistä tilauskannan koon seuranta julkisesti ei olisi ehkä mielekästä vielä, liikumme kuitenkin sitä kohden.

Viime vuoden lopulla tosiaan kerroimme vähän samanlaista tietoa ja tuolloin jonkin verran liikevaihdosta jäi lunastamatta johtuen henkilöstön vaihtuvuudesta vuoden vaihteessa 20-21, lisäksi etenkin tuolloin mukana oli muutamia todella pitkiä tilauksia (vuosisopimus) sekä teknologiamyyntiä, jolloin välitön vaikutus jäi pienemmäksi.

Tällä kertaa meillä on selkeästi vahvempi näkymä tilausten luonteesta ja nyt väkeäkin on toimittamaan. Mitään ihmehyppäystä emme toki edelleenkään odota, mutta kuten haastatteluissa sanoin luotto tulevaan näiden indikaattorien valossa on.

23 tykkäystä

Tämä on erinomainen kysymys. Ja todettakoon toki heti että teemme satoja hankkeita vuosittain ja kaikki eivät suinkaan viivästy. Ehkä kaiken kaikkiaan toimintaympäristöämme hankaloittaa se, että tekemämme hankkeet eivät ole niitä “liiketoiminnan keihäänkärkihankkeita” vaan kytkeytyvät usein osaksi joitain näitä hankkeita - eli meidän hankkeemme viivästyminen saattaa itse asiassa johtua jonkin toisen asiakkaan hankkeen viivästymisestä. Samoin konsultointimme on usein osa asiakkaan laajaa kirjoa erilaisia digipalveluita ja hankkeita. Tämä antaa hyvää hajautusta riskeille mutta tekee tekemisen manageerauksesta usein haastavaa - tästä syystä pyrimme edelleen kohti niitä isompia kokonaisuuksia ja jatkuvuutta, jotta saamme hallittavuutta = tehokkuutta lisää.

22 tykkäystä

Atelta tavoitehintapäivitys: 9€ → 7 €.

Osakkeen merkittävästi laskenut arvostus (2022e EV/S 0,9x) heijastelee tällä hetkellä suurta epäluuloa yhtiön käännettä kohtaan, jonka onnistuessa osakkeessa olisi tuntuvasti nousuvaraa. Viime vuosien heikko suorittaminen ja käänteeseen liittyvät riskit eivät kuitenkaan tee tuotto/riski-suhteesta vieläkään erittäin houkuttelevaa. Siten toistamme Nixun lisää-suosituksen, mutta laskemme tavoitehintaa 7,0 euroon (aik. 9,0 EUR).

ixun osakkeen arvostus (2022e-2023e EV/S: 0,9x-0,8x) näyttää hyvin matalalta, mikäli yhtiö onnistuu tänä vuonna tavoittelemassa kasvukäänteessä. Q4-luvuista ei käänteelle vielä saatu tukea, mutta Nixun kommenttien valossa parempi huominen on jo kulman takana. Näkemyksemme osakkeen matalan arvostuksen purkautuminen ei tapahdu pelkillä puheilla, vaan vaikeiden vuosien jälkeen sen taakse tarvitaan kovia numeroita kannattavasta kasvusta. Näillä näkymin kasvu vahvistuu aikaisintaan toisella vuosipuoliskolla ja nykyinen murrosvaihe pitää yhä riskitason koholla. Siten osakkeen tuotto/riski-suhde ei puolla vahvempaa näkemystä osakkeesta.

Selvästi nyt on otettu varoivasempi lähestystapa. Tasan vuosi sitten tavoitehintaa nostettiin 2021 parempien näkymien vuoksi 9,5€ → 11,5€ ("Nixun kannattavuusperusta näyttää olevan nyt onnistuneesti korjattu ja yhtiön painopiste alkaa siirtyä jälleen voimakkaammin kasvun suuntaan. ") mutta nyt kommentissa korostetaan samaa kuin tässä ketjussa, että puhuiden sijaan tarvittaisiin numeroilta tukea käänteeseen. Vuoden takainen tavoitehinta 12 kk päähän (eli tähän hetkeen) tosiaan oli jälkiviisaasti katsottuna sellaiset 45-50% liian optimistinen.

7 tykkäystä

Jos mietitään että osake tullut 14e alas niin kyllä tässä on todella tuhottu omistaja-arvoa. Varmasti korona haitannut koko liiketoimintaa, mutta kyllä tässä pitää alkaa nyt tulemaan tulosta ja suunnan kääntyä tai laput lentää laitaan.

Nixun kasvun puute on pettymys enkä enää usko, että tilanne muuttuu oleellisesti ilman uutta reseptiä. Inderesin arvio on mielestäni oikean suuntainen ja ehkä jopa hieman liiankin positiivinen.

Cybersecurity-markkina on edelleen sirpaleinen ja toimijoita on paljon. Nixu ei onnistunut kasvussa operaattoreiden ja konsulttiyhtiöiden rakentaessa ja kasvattaessa tietoturvatoimintojaan muutama vuosi sitten. Olisi pitänyt turvautua epäorgaaniseen kasvuun isolla riskillä, mutta näin ei tapahtunut. Ehkä rahkeita ei vain ollut. Tällä hetkellä Nixu kilpailee alan isojen erityisosaajien kanssa, mutta myös esim. telecom-operaattoreilla on omat vahvat cybersecurity-yksikkönsä ja -tarjontansa.

Kasvua markkinassa varmasti on, mutta operaattoreilla, perinteisillä isoilla konsultointitaloilla, alan kansainvälisillä erityisosaajilla ja muilla suurilla toimijoilla on kertaluokkaa paremmat mahdollisuudet onnistua ja globaali skaala auttaa erityisesti kustannusten kanssa. Erityisen vaikeaksi, Nixun kaltaiselle toimijalle, tilanteen tekee isojen yritysten tapa niputtaa palveluita yhdelle isolle toimittajalle alennusten ja sujuvamman yhteistyön toivossa. Asiat voivat sujua helpommin, jos SOC on vaikka jo pitkään ulkoistettuna olleiden loppukäyttäjä- tai tietoliikennepalveluiden kyljessä.

Olisin toivonut Nixulle toisenlaista tulevaisuutta, mutta nyt näyttää siltä, että peli on menetetty. Oma mielipide on, että ainoa vaihtoehto on sulautuminen isompaan toimijaan tavalla tai toisella. Pahoittelen synkistelyn puolelle kääntynyttä viestiä, mutta nämä ovat mielestäni realiteetit.

13 tykkäystä