Hallinnoidut palvelut (CDC/SOC ja muut vastaavat) olivat se keihäänkärki, johon alettiin muutama vuosi sitten panostamaan selkeästi ja kannattavuudenkin kustannuksella. Sen kasvutarinaan tuli nyt tosiaan särö, kun sekä liikevaihto euroina että osuutena koko liikevaihdosta laski. Tähän kerrottiin syyksi mm. teknologiastackin vaihto Microsoftiin.

Asiasta sen enempää tietämättä olettaisin, että näitä Microsoftin teknologialle rakennettuja valvomopalveuita tarjoaa moni ja Nixua lukuunottamatta heillä tosiaan on tukena se ympäristön muu hallinta ja osaaminen. Innofactor ja heidän intoa laajentua kyberturvan puolelle tulee väkisinkin mieleen.

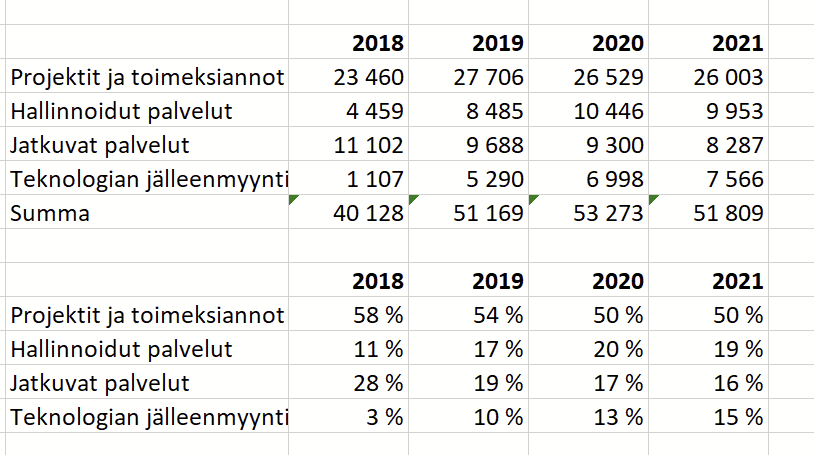

Mielenkiintoinen havainto tuosta taulukosta yllä on myös teknologian jälleenmyynnin roima kasvu. Käytännössähän nämä ovat läpilaskutettavia lisenssejä ja Nixun oman kuvauksen mukaan esim.hallinnoitujen palvelujen lisenssit eivät kuulu tähän lukuun (ne on osa hallinnoituja palveluja). Tämä lisenssimyynti on jo lähes yhtä suuri osuus liikevaihdosta kuin hallinnoidut palvelut. Vaikka tässä varmaan on ihan ok kate ja lisenssimyynti skaalautuu hyvin, niin ei tuota mielestäni voi sanoa korkean lisäarvon (=laskutuksen) lisäpalveluksi ja altistaa entistä enemmän tavalliselle hintakilpailulle. Ilman lisenssimyynnin tukea liikevaihto ja tulos olisi todennäköisesti ollut aika karmaiseva viime vuodet.

Olen myös huolissani tuosta projektiliiketoiminnan hiipumisesta / vakaantumisesta. Ymmärrän, että fokus on jatkuvissa/hallinnoiduissa palveluissa, mutta kuvittelisin niidenkin usein tulevan projektien kautta. Näissä covid-19 toki näkyy varmasti eniten, kun asiakkaalle ei ole päästy samaan tapaan kuin ennen. Mutta sitten taas, eipä ole esim Goforella ollut samaa näkyvissä.

Ongelma varmaan liittyi osin siihen, että aiempien ostojen sulattelu oli hidasta ja uusien ostosten integrointi ei selvästikään onnistunut. Mutta samaa mieltä, että jälkiviisasti ajatellen olisi a) pitänyt olla aggressiivisempi, b) hankkia johtoon osaamista yritysostoista. Toinen asia, joka hiipii mieleen, on tuon CDC panostuksen mielekkyys. Sen piti olla se skaalautuva ja kannattava palvelu, jossa asiakaspito olisi parempi kuin muualla. Se tarina sai nyt särön.

Nixun hallitus ja toimitusjohtaja Petri Kairinen ovat yhteisymmärryksessä sopineet, että Nixun toimitusjohtaja vaihtuu seuraavaa kasvuvaihetta varten. Kairinen on tänään irtisanoutunut siirtyäkseen toisen yhtiön palvelukseen. Hallitus on jo viime vuonna aloittanut seuraajahaun uuden toimitusjohtajan nimittämiseksi.

Oman synkistelyni ajoitus osuikin näköjään yllättävän hyvin. Nixu tarvitsi muutosta ja näinhän sitä monasti tavoitellaan. Taustalla voi olla jotain muutakin (vrt. esim. Bilot/Vincit -kuviot) ja aiempi viestini.

En ole missään vaihessa pitänyt nykyistä toimitusjohtajaa juurisyynä Nixun ongelmiin, vaikka operatiivisella johtajalla onkin aina lopulta vastuunsa kehityksestä tai sen puuttumisesta.

Ketjun otsikkoa voisi kenties päivittää. Voisi nimittäin muuten kysyä, että mitäköhän luottoa toimitusjohtajalla on. Kulutusluottoa? Ja kuka se toimitusjohtaja on.

Todennäköisesti ihan hyvä aika antaa seuraavalle mahdollisuus yrittää. Eihän ikinä mikään ole täysin johdon (saati yksittäisen henkilön) vika, mutta johto kantaa vastuun ja viime vuodet ovat valitettavasti olleet Nixulta todella heikkoa tekemistä.

Petriä en tunne lainkaan, mutta muodostunut oikein mukava kuva haastatteluiden ja videoiden perusteella ja toivon kaikkea hyvää jatkoon Edellä mainittuun tapaan suuret kiitokset myös aktiivisuudesta foorumilla!

Mielenkiintoista tiedotteessa oli, että haku on käynnistetty jo viime vuoden puolella. Usein käänneyhtiöissä johdon vaihtuessa alkuun siivotaan vanhat ongelmat jaloista ja ensimmäiset luvut ovat aika rumat. Se annetaan anteeksi, kun uusi johto puikoissa ja kaikki voidaan kaataa edellisen johdon. Heikoista luvuista on myös helpompi ponnistaa ylöspäin. Nyt jo Q4 oli rehellisesti sanottuna surkea, joten jännä nähdä tullaanko tästä vielä alas vai alkoiko mahdolliset siivoustalkoot jo Q4:llä.

Itse lähdin pois pari vuotta sitten, näytti joulukuu 2019 olevan oma kommentti aiheesta. Kasvunhallinta.

Petri on minusta hoitanut tiedottamisen hienosti, mutta yhtiön fokusoituminen on ollut hakusessa. Hallitushan siihen vaikuttaa paljon, joten ei tässä pelkästään Petrin rooli ole kyseessä. Eiköhän tämä tarina ollut tässä.

@Atte_Riikola F-secure jakautumassa erikseen kuluttajaliiketoimintaan ja yritystietoturvaan, niin millä ajatuksilla mutustelisit asiantuntijana yhdistymistä Nixun kanssa tai Nixun yhdistymistä F-securen kanssa, kummin katsookaan?

Ainakin paperilla F-Securen ja Nixun konsultointibisnekset voisivat hyvin olla yhdessä. Lopputuloksena olisi noin 100 MEUR:n liikevaihtoa ja yli 700 konsulttia työllistävä kokonaisuus, jolla on vahva jalansija Euroopassa. Käytännössä sitten kulttuuriasiat yms. vaikuttaisivat olisiko osien summa enemmän kuin yksi. Teknologiapuolella esim. valvomopalveluissa tulisi päällekkäisyyksiä, kun F-Securen MDR on periaatteessa samantyyppinen ratkaisu/palvelu kuin mitä Nixun CDC.

Done, sijoittajia on ilo palvella, eikä jätetä selityksen tasolle

Vakavasti puhuen toimitusjohtajan vaihdos oli todellakin suunniteltu asia ja kuten palstallakin on todettu siihen on syynsä. Viime vuonna toteutettu operointimallin muutos oli välttämätön kannattavan kansainvälisen kasvun varmistamiseksi, mutta se ei todellakaan ollut kivuton koronan jälkimainingeissa. Nyt kun nokka on saatu ylöspäin, yhtiö tarvitsee johtajan joka voi tuoda uutta energiaa, jolla ei ole historian taakkaa ja siten pystyy johtamaan läpi seuraavan useamman vuoden kasvusprintin. Itselläni 15 Nixu-vuoden jälkeen tuota historian painolastia on jo aivan liikaa.

On hyvä muistaa, että aloittaessani Nixulla tietoturvamyynnin vetäjänä 2006 meillä oli 10 tietoturvakonsulttia ja liikevaihto tietoturvasta oli 1,5 MEUR. Aloittaessani toimarina 2014 meillä oli 100 henkeä ja liikevaihto 10 MEUR - tuolloin haukoimme henkeä paljon pahemmin kuin viime vuonna, johtuen Nokian alasajon viemästä liikevaihdosta. Yhtiön osake Privanetissä maksoi tuohon aikaan alle 2 euroa. Näin ollen uskallan väittää että on tässä hieman sijoittaja-arvoa matkan varrella luotu myöskin ;). Nixun historiaan kuuluu useita vaikeita jaksoja - tyypillisesti noin 7-10 vuoden välein - ja jokaisen sellaisen jälkeen on noustu aina voimakkaampana takaisin. Minulla ei ole mitään epäilystä etteikö näin tapahtuisi nyttenkin!

Ketjun otsikko taitaa olla peruja siltä ajalta, kun ostin Nixun osakkeita lisää vastapalloon Mikaelin suosituksen muutokselle. Kurssi taisi olla tuolloin 10 eur/osake - eli toimitusjohtajalla oli luottoa yhtiöön.

Tämä luottamus ei ole hävinnyt mihinkään, eikä häviä, vaikka ehkä ketjun nimi onkin nyt paremmin aikaa kestävä. Kuten aiemmin sanoin, Nixulla on ollut vaikeita vaiheita aiemminkin historiassa. Nyt olemme tehneet niitä asioita, jotka mahdollistavat seuraavan kasvuvaiheen ja minulla ei ole mitään epäilystä etteikö seuraajani yhdessä Nixun vahvan tiimin kanssa vie yhtiön taas tasolle ja siitä ohi, jossa tuo aiemmin mainittu sijoitus on erittäin perusteltu!

Tähän liittyen julkaisimme myös lehdistötiedotteen loppuvuodesta. Olemme olleet KELAn kumppani aiemminkin, mutta tämä puitejärjestely on merkittävästi laajempi ja hankinnat tulevat (ainakin KELAn mukaan) kasvamaan merkittävästi. Lisäksi saimme asemat kaikilla olennaisilla hankinta-alueilla järkevällä hintatasolla.

Tilaukset kuhunkin toimeksiantoon tulevat kuitenkin erikseen asiakkaan hankkeisiin liittyen, eli puitesopimuksella itsellään ei ole ns tilausarvoa.

Kiitos, täällä on ollut mukava olla läsnä, koska teillä on hyvää analyysiä ja tulkintaa yhtiöstä joka auttaa laventamaan omaa ajattelua ja tietysti myös auttaa ymmärtämään miten sijoittajat yhtiön viestintää ja sielunelämää tulkitsevat!

Erästä tiettyä Müller-Müller casea en erityisellä lämmöllä muistele, mutta onneksi se on tainnut jäädä ainoaksi todella asiattomaksi viestiksi. Toivottavasti edes hyväntekeväisyys hyötyi…

Katsotaan miten jatkossa sovimme työnjaon tuolla Admicomin puolella Petri Ahon kanssa, mutta siellä foorumi tarvitsisi ehkä hieman lisää aktiivisuutta!

Hyvää jatkoa ja menestystä uuteen tehtävään ! Totta on se että nixu on kasvanut 2000 luvun alusta erittäin hyvin jolloin itsekin sitä ostin listaamattomana. Kiitos niistä vuosista ja etenkin listaamisesta!

Sellainen reilu puoli vuotta mennään ilman “oikeaa”, uuden suunnan luovaa toimitusjohtajaa:

Nixun hallitus on nimittänyt Teemu Salmen (49) Nixu Oyj:n uudeksi toimitusjohtajaksi. Tällä hetkellä Salmi työskentelee Stora Enson tietohallinnosta, teknologiasta ja digitalisaatiosta vastaavana johtajana ja johtoryhmän jäsenenä. Salmi aloittaa uudessa tehtävässään viimeistään 1.9.2022 mennessä.

Nixun hallitus on nimittänyt Valtteri Peltomäen, Nixun asiakaskokemus-liiketoiminta-alueen johtajan ja Nixun johtoryhmän jäsenen, väliaikaiseksi toimitusjohtajaksi 1.3.2022 alkaen, kunnes Teemu Salmi aloittaa tehtävässään. Nykyinen toimitusjohtaja Petri Kairinen tukee, aiemmin ilmoitettuun lähtöönsä asti, Valtteri Peltomäkeä uudessa roolissaan.

Eniten tuossa yllä ihmetyttää se, että Nixun vuosiraportissakin kerrottiin CFO:n olevan nimetty varatj. Mutta nyt kuitenkin tilapäinen tj onkin myyntipäällikkö? Onko CFO siis lähdössä myös talosta vai mistä kyse?

Harvoin ketään hyvää tyyppiä löydetään aloittamaan heti huomenna, joten en olisi sen suhteen huolissani.

Lähes poikkeuksetta kun uusi toimari tulee talon ulkopuolelta, tulee johtoryhmään muitakin muutoksia. Saattaa siis olla, että CFO on lähtökuopissa omassa tahdostaan tai ohjeistettuna. Vähintäänkin yhtä todennäköistä, että ei ole En kuitenkaan tuosta varatj tittelistä vetäisi kovin pitkiä johtopäätöksiä. Ihan kohtuullisen yleistä, että joku muu kuin varatj nimitetään väliaikaiseksi toimariksi, kun toimari lähtee/lähetetään. Syy voi olla esimerkiksi niinkin yksinkertainen kuin työmäärä.

Positiivista, että uusi toimari löytyi näin nopeasti. CV vaikuttaa ihan kovalta, toki historia lähinnä isommista korporaatioista. Pidetään peukkuja onnistumiselle!