Posarin myötä olikin jo lupa odottaa hyvää neljännestä ja sellainenhan sieltä tuli

Todella mukava nähdä, että nyt näyttää Nixun käänne todella toteutuvan useamman vaikean vuoden jälkeen. Tuossa posarikommentissa tuli uumoiltua kasvukäänteen todella nopean vauhdin suhteen, että onkohan siellä jotain teknologian jälleenmyyntikauppaa, mikä tukee lukuja. Nyt kuitenkin hallinnoidut palvelut ja perus konsultointibisnes kasvoivat todella vahvasti Q3:lla, joten kyllä siellä ydinliiketoiminta tekee vahvaa käännettä. Erinomaisen startin kyllä saanut uusi toimitusjohtaja taipaleelleen Nixun peräsimessä. Myöhemmin iltapäivästä tulossa InderesTV:seen Teemun kommentit neljänneksestä.

@Atte_Riikola jutteli Nixun toimarin Teemu Salmen kanssa Nixun vahvasta menosta.

Aiheet

00:00 Aloitus

00:17 Q3-luvut

01:39 Tekijät positiivisen tulosvaroituksen takana

04:03 Hallinoitujen palveluiden kehitys

05:40 Rekrytointimarkkina

07:08 Näkymät ja kysyntätilanne

Nixun tuloskäänne otti Q3:lla ison harppauksen eteenpäin, mikä vahvisti luottamusta kannattavan kasvun jatkumiselle myös ensi vuonna heikentyvästä makroympäristöstä huolimatta. Tuloskäänteen myötä myös osakkeen arvostus on aiempaa tukevammalla pohjalla ja näyttää edelleen maltilliselta. Vastapuolella viime aikoina voimakkaasti nousseet korot ovat muuttaneet osakkeiden hinnoitteludynamiikkaa, mikä painaa myös Nixun hyväksyttävää arvostustasoa.

»Nixu jatkaa yhteistyötään pitkäaikaisen asiakkaansa kyberturvakumppanina uuden puitesopimuksen mukaisesti. Viiden vuoden sopimuksen arvo tulee olemaan 8-19,7 miljoonaa euron välillä. Lisäksi se sisältää kahden vuoden option, joka mahdollistaa asiakkaalle yhteensä 3,2-7,9 miljoonan euron arvoisten palveluiden hankinnan. Sopimus astuu voimaan vuoden 2023 alusta«

Hyvä soppari, mutta Nixun ongelma on tainnut aina olla tilausten saamisen sijaan siinä, että itse toimitus jää puitesopimuksen maksimia pienemmäksi ja/tai kannattavuus jää matalaksi. Toivottavasti nyt nämä saadaan kuntoon.

Sopparin pituus ja kokohaarukka ovat myös aika laveat, eli hankala suoraan arvioida miten tuo tuloutuu.

Kommentoin yleisellä tasolla, sillä tämä on puitesoppareissa mekaaninen ominaisuus eikä sinällään koske pelkästään Nixua. Sopimuksen haarukka on tilaajan määrittämä, ja onhan tilaajallakin kuitenkin tiettyjä taloudellisia tavoitteita joita sen täytyy saavuttaa, ja monesti tarpeet selkeytyvät kunhan tuottajan kanssa saadaan speksit sovittua. En olisi itse pettynyt jos lopullinen tulovirta ei olisi rangen yläpäässä näissä. Karkeasti: Tilaajan tavoite saada palvelu haarukan alapään menoilla, kun taas tuottajan tavoite saada vastaava palvelu toteutettua haarukan yläpään tuloilla.

Voi toki olla, että kuberturvasoppareissa lopulliset ostot jäävät yläreunasta keskimääräisiä IT-hankintoja alemmas, mutta toisaalta taitaa olla niin, että harvemmin aivan alareunaankaan mennään. Tärkeintä on kuitenkin, että kilpailutuksessa on menestytty ja päästy toimittajaksi.

Koetin arvuutella, että onko tämä uusi puite entiseen verrattuna suurempi vai pienempi. Pienellä Googletuksella vaikuttaisi, että saman asiakkaan edellinen soppari olisi voinut olla tämä vuodelta 2018:

Puitesopimuksen ennakoitu arvo on noin 15 miljoonaa euroa vuoden 2020 loppuun mennessä. Tämän jälkeen asiakkaalla on kahden vuoden jatko-optio, jonka kokonaisarvo on noin 9 miljoonaa euroa.

Eli JOS kyseessä on tuo, niin max samalla kokoluokalla jatkettaisiin ja uutisena sitä kautta tämä olisi neutraali.

Itse aloitin pienet lisäykset Nixulla kun näin tuoreen toimarin (Teemu Salmi) haastattelun inderes tv:llä, teki hyvän ensivaikutelman ja kun on vielä vaikuttanut pääosin Ruotsissa niin antaa omassa pisteytyksessä lisäpisteitä kun siellä osataan tehdä kauppaa aivan toisella lailla kuin härmässä…nämä siis allekirjoittaneen pieniä ajatuksia elämän laitapuolelta. Sulkeudun suosioonne.

“Varis puolestaan sanoo, että kalenteriin voi merkitä kolmen yhtiön alkuvuonna lupaamat strategiapäivitykset. Ne ovat toimitusjohtajia hiljattain vaihtaneet Admicom , Nixu ja Solteq .”

@Atte_Riikola on tehnyt tuoreen yhtiöraportin Nixusta.

Nixun perjantaina tiedottama merkittävä puitesopimus pitkäaikaisen asiakkaan kanssa sinetöi yhtiön onnistuneen käännevuoden ja vahvistaa pohjaa kasvun jatkumiselle tulevina vuosina. Koska sopimus tehtiin pitkäaikaisen asiakkaan kanssa, ei se näin ollen tuo arviomme mukaan kuitenkaan suorassa suhteessa kasvua Nixun yläriville. Tämän myötä pidimme ennusteemme tässä kohtaa ennallaan, mutta näkyvyys niiden toteutumiseen on nyt aiempaa parempi.

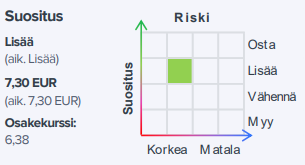

Nixun perjantaina tiedottama merkittävä puitesopimus pitkäaikaisen asiakkaan kanssa sinetöi yhtiön onnistuneen käännevuoden ja vahvistaa pohjaa kasvun jatkumiselle tulevina vuosina. Koska sopimus tehtiin pitkäaikaisen asiakkaan kanssa, ei se näin ollen tuo arviomme mukaan kuitenkaan suorassa suhteessa kasvua Nixun yläriville. Tämän myötä pidimme ennusteemme tässä kohtaa ennallaan, mutta näkyvyys niiden toteutumiseen on nyt aiempaa parempi. Tätä heijastellen nostamme Nixun tavoitehintaa 8,2 euroon (aik. 7,3 EUR). Kurssinousun myötä arvostus taipuu kuitenkin lyhyellä tähtäimellä neutraaliksi niin absoluuttisesti kuin verrokkeihin nähden, joten laskemme suosituksemme vähennä-tasolle (aik. lisää).

Copy-pastean tämän Vernerin viestin WithSecure -ketjusta myös tänne. Nixu käsittääkseni käyttää itsekin MS:n tekkistakkiä palveluiden tuottamiseen asiakkaille. MS lienee siis yhtäaikaa sekä partneri että kilpailija. Toisaalta Nixu ei ole mitenkään ainoa MS:n palvleuiden päälle rakentava talo, vaan esim Innofactor jne ovat samalla tontilla.

@Atte_Riikola osaa vastata paremmin ,mutta eikö Nixun tulos tule enemmänkin asiantuntijapalveluista , tietoturvakonsultointi, tietoturva-auditointi, tietoturvatarkastukset tms, kuin ns. softamyynnistä ?

Mutta mitä enemmän asiakkaatkin siirtyvät kokonaisvaltaisesti MS:n teknologian päälle, sitä “helpompi” on sen päälle tulevia asiantuntijapalveluita kilpailuttaa, kun monet it-integraattorit omaavat samaa osaamista. Esimerkiksi SOC ja IAM osaamisessa kilpailu varmasti entisestään kiristyy.

Edit:

Itse näen trendin laajemminkin sellaisena, että “perustason” tietoturvapalveluista on tulossa matalamman katteen työtä, jota tarjoavat tietoturvatalojen lisäksi monet perus-IT talot, esimerkiksi nyt vaikka perus-SOC:n pyörittäminen MS:n työkaluilla. Nixun ja muiden asiantuntijoiden tulee vastaavasti kohdistaa efforttinsa korkeamman vaativuusasteen duuniin, tai muuten edessä on katteiden kutistumista. Enkä näe sitäkään mahdottomana, että Nixu toimittaisi asiantuntijapalveluita näille IT-taloille tai heidän asiakkailleen.

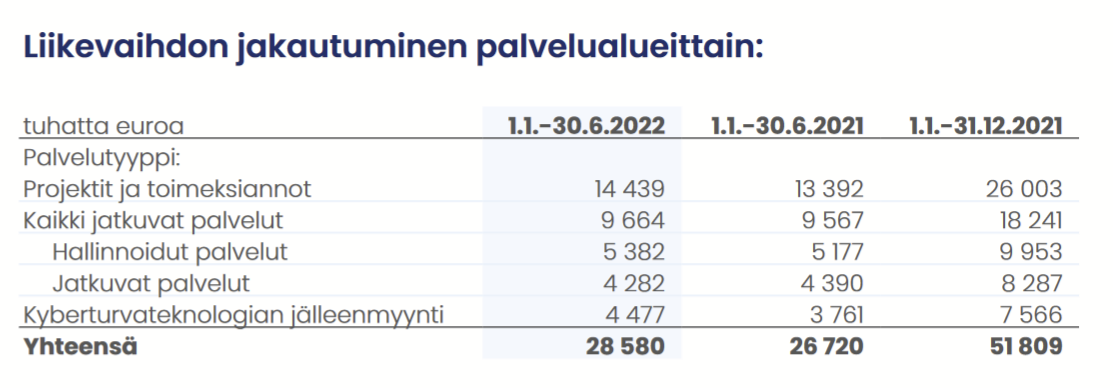

Totta, kuten kuvakaappauksestani näki, projektiliiketoiminta (=konsultointi) on viimeksi kasvanut muiden pysyessä ennallaan. Ja konsultointi voi varmasti ollakin hyvin teknologiavapaata.

Oma kommenttini kohdistuu enemmän tuohon jatkuviin ja erityisesti hallittuihin palveluihin. Ne nojaavat vahvasti muutamaan teknologiaan. Jos lyö googleen Nixu ja Microsoft, niin osumista käy kyllä ilmi, kenen teknologialla Nixun Cyber Defense Center pyörii ainakin isoilta osin. Nämä jatkuvat / hallinnoidut palvelut oli kuitenkin se keihäänkärki, jonka piti tuoda kovempi kasvu ja eritoten skaalautuvuutta (=parempaa katetta). Se kehityskulku siis jää mielestäni tämän mahdollisen kasvavan kilpailun uhan alle, kun IT-talot tunkevat samalle tontille.

Puhtaalla konsultoinnilla toimiva Nixu olisi tavallaan paluu pre-IPO aikaan (joskin kansainvälisempänä), tässä välissä kasvua ja kannattavuutta on nimenomaan haettu jatkuvilla / hallinnoiduilla palveluilla. Esimerkiksi 2021 CMD:ssä linjattiin, että ne olisi 2/3 liikevaihdosta 2025 mennessä (tämä toki oli edellisen toimarin aikaa).

Ja mitä tulee Microsoftiin, niin kuten aiemmassa kommentissa nostin esille, Microsoft on yhtäaikaa partneri että kilpailija. Mutta se voi sivutuotteena muuttaa markkinadynamiikkaa, kun iso osa tietoturvan perustekniikoista onkin tarjolla suoraan MS:n alustalta.

Kun tilaan asiantuntijapalvelua Nixulta ( en nyt sen tarkemmin yksilöi ), asiantuntijatöissä/konsultoinnissa mitä Nixu toimittaa ei usein ole edes teknologia stäkkiä määritelty. Ja jos oikein olen ymmärtänyt Inderesin rapsoista, niin Nixun kasvu tällä hetkellä tulee isommalta osin näistä asiantuntijapalveluiden tilauksista ja konsulttien keikoista ? Laite tai softavalmistajalla ei tuohon liiketoimintaan ole vaikutusta. Tuohon jos Atte ehtii kommentoida.

Toki esim kyberturvateknologian jälleenmyynti tuo liikevaihtoa mutta eikö tuokin ollut ns " läpilaskutettavaa " ?

Kuten tuossa jo aiemmissa viesteissäkin vastattiin, niin Nixu on kyberturvapalveluita tuottava yritys eli liiketoimintamalli on hyvin samankaltainen kuin IT-konsulteilla. Yhtiö ei kehitä omaa teknologiaa, vaan käyttää kunkin palvelun tuottamiseen kolmansien osapuolien kehittämää teknologiaa. Alla kaappaus suoraan yhtiön nettisivuilta.

Kuten @Musti tuossa jo nosti esiin, Nixun CDC-valvomopalvelu hyödyntää nykyään pääosin Microsoftin teknologioita. Siirtymä Microsoftin teknologiaan aloitettiin vuoden 2021 aikana, ja tämä siirtymävaihe näkyi vielä 2022 alkupuolella jatkuvien hallinnoitujen palveluiden pehmeänä kehityksenä, kun muutamia isompia asiakkuuksia lähti tämän muutoksen myötä. Muutosta lähdettiin kuitenkin tekemään asiakkailta tulleiden toiveiden myötä, sillä Microsoftin tietoturvaratkaisujen käyttö on lisääntynyt viime vuosina huomattavasti monissa isoissa organisaatioissa. Tietoturvaratkaisujen paketoiminen muiden Microsoftin tuotteiden kylkeen sopuhintaan tekee kyllä yhtiöstä pelottavan kilpailijan monen muun kyberturvan teknologiayhtiön näkövinkkelistä. Valtavan suurella markkinalla toki tilaa riittää useille toimijoille.

Nixun liikevaihdosta viime vuosina noin 13-15 % on tullut teknologian jälleenmyynnistä, missä marginaalit ovat käsittääkseni melko matalia. Ei se kuitenkaan ihan läpilaskutusta ole. Nixu haluaa tarjota kokonaisvaltaisia kyberturvaratkaisuja asiakkailleen (jotka usein myös haluavat ostaa yhdeltä luukulta mahdollisimman paljon), joten isoissa kyberturvahankkeissa myös teknologioiden jälleenmyynti on ihan perusteltua.